Tamanho do mercado de soluções eClínicas, participação e análise do setor, por produto (sistemas de gerenciamento de ensaios clínicos, captura eletrônica de dados, gerenciamento de dados clínicos e revisão de dados, eCOA, randomização e gerenciamento de fornecimento de ensaios, e outros), por implantação (nuvem / SaaS e no local), por aplicação (coleta de dados, gerenciamento e armazenamento de documentos, gerenciamento de suprimentos e outros), por fase (fase I, fase II, fase III e fase IV), por usuário final (empresas farmacêuticas e de biotecnologia, CROs), Hospitais e Clínicas, Institutos

Tamanho do mercado de soluções eClínicas e visão geral do setor

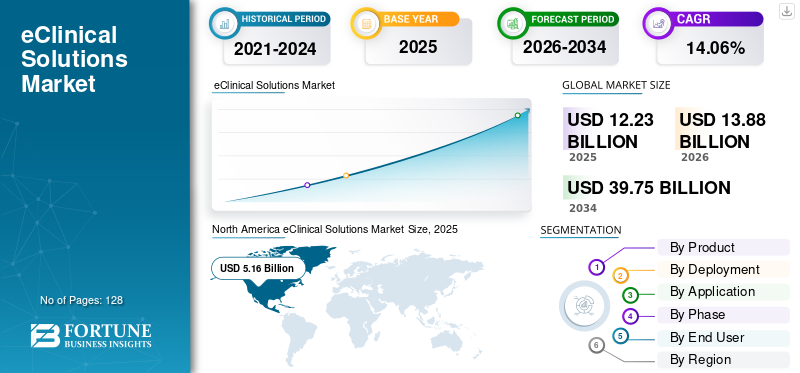

O tamanho global do mercado de soluções eClínicas foi avaliado em US$ 12,23 bilhões em 2025. O mercado deve crescer de US$ 13,88 bilhões em 2026 para US$ 39,75 bilhões até 2034, exibindo um CAGR de 14,06% durante o período de previsão. A América do Norte dominou o mercado global de soluções eClínicas com uma participação de mercado de 42,19% em 2025.

As soluções eClinical são plataformas de software e serviços que digitalizam as operações de pesquisa clínica durante todo o ciclo de vida do ensaio. Essas soluções oferecem suporte à execução de protocolos, captura de dados, monitoramento, fluxos de trabalho de segurança, documentação e sistemas de qualidade prontos para regulamentação. Este espaço de mercado é impulsionado pela necessidade de melhorar a integridade dos dados, reduzir os tempos de ciclo, permitir ensaios descentralizados e híbridos e aumentar a supervisão operacional em estudos multilocais e multinacionais.

O mercado abrange entidades proeminentes como Veeva Systems Inc., Dassault Systèmes, Oracle e IQVIA Inc., que desempenha um papel importante na formação deste espaço de mercado. Essas empresas estão enfatizando iniciativas estratégicas, como parcerias e colaborações, para manter sua presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de soluções eClínicas

- Tamanho do mercado em 2025: US$ 12,23 bilhões

- Tamanho do mercado em 2026: US$ 13,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 39,75 bilhões

- CAGR: 14,06% de 2026–2034

- A América do Norte dominou o mercado de soluções eClínicas com uma participação de 42,19% em 2025.

- O segmento de avaliação eletrônica de resultados clínicos (eCOA) deverá crescer a um CAGR de 18,50% durante o período de previsão.

- Prevê-se que o segmento de análise de dados se expanda a um CAGR de 19,04% durante o período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança com receitas de 5,16 mil milhões de dólares em 2025.

Europa

Prevê-se que a Europa testemunhe um forte CAGR de 13,69% durante o período de previsão.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico seja o terceiro maior mercado regional, atingindo US$ 3,25 bilhões em 2026.

NÓS.

Estima-se que o mercado atinja US$ 5,41 bilhões em 2026, representando cerca de 39,0% da receita global.

Japão

O mercado é estimado em US$ 0,60 bilhão em 2026, representando aproximadamente 4,3% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE SOLUÇÕES CLÍNICAS

A habilitação de testes descentralizados e híbridos é uma tendência significativa observada no mercado

Nos últimos anos, o mercado está testemunhando uma mudança em direção a sistemas descentralizados e híbridos.ensaios clínicos.Isto deve-se aos patrocinadores que pretendem reduzir a carga dos pacientes e acelerar as inscrições, transferindo as actividades apropriadas dos locais centrais para os domicílios, clínicas locais e telessaúde. Além disso, o mercado está adotando cada vez mais elementos descentralizados, como visitas remotas, enfermagem domiciliar, eConsent, remessa direta de medicamentos ao paciente e eCOA/ePRO remotos, em camadas com ensaios convencionais baseados no local. Isso impulsiona a demanda por pilhas eClinical integradas que suportem captura remota de dados, fluxos de trabalho de identidade/consentimento, coleta de dispositivos/ePRO e supervisão operacional em tempo real em todas as regiões geográficas. Esses fatores estão apoiando o crescimento geral do mercado de soluções eClínicas.

- Por exemplo, em outubro de 2024, a Medable anunciou uma colaboração com o Google Cloud para trazer sua plataforma digital e descentralizada de ensaios clínicos para o Google Cloud Marketplace.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento do volume e da complexidade dos ensaios clínicos impulsiona o crescimento do mercado

Os volumes de ensaios clínicos estão a expandir-se globalmente e os patrocinadores estão a realizar mais estudos fora dos EUA, o que aumenta a carga de coordenação e a procura de operações escalonáveis de ensaios digitais. Ao mesmo tempo, a complexidade dos ensaios está a aumentar devido a novos parâmetros,biomarcadores/estratificação, designs adaptativos e novas fontes de dados, por sua vez impulsionando a necessidade de plataformas interoperáveis que possam ingerir e harmonizar dados de múltiplas fontes. Essas forças direcionam coletivamente os gastos para plataformas de teste baseadas em nuvem, escaláveis e interoperáveis que fornecem visibilidade em tempo real da execução, qualidade e conformidade do estudo. Todos esses fatores impulsionam cumulativamente o crescimento do mercado.

- Por exemplo, em março de 2025, a Boehringer Ingelheim e a Cognizant anunciaram o lançamento de uma plataforma de nuvem unificada alimentada pela Veeva Development Cloud, explicitamente destinada a conectar funções anteriormente díspares e melhorar a eficiência operacional.

RESTRIÇÕES DE MERCADO

Interoperabilidade e silos de dados para dificultar o crescimento do mercado

A interoperabilidade e os silos de dados são uma grande restrição para o crescimento do mercado. Isso se deve à criação de fluxos de trabalho fragmentados e à entrada duplicada de dados. Além disso, os dados isolados também reduzem o valor da supervisão em tempo real, à medida que as equipas de análise harmonizam os conjuntos de dados antes de gerarem sinais acionáveis. Além disso, a interoperabilidade é particularmente difícil em testes globais com vários fornecedores, onde os patrocinadores/CROs devem conectar pilhas de tecnologia diferentes entre regiões, ao mesmo tempo em que atendem às necessidades de validação e conformidade. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, empresas como Oracle, Veeva e outras lançaram produtos aprimorados como resposta ao fluxo de trabalho isolado dos sites.

OPORTUNIDADES DE MERCADO

Operações assistidas por IA para oferecer oportunidades de crescimento de mercado

A crescente adoção de operações de ensaios clínicos de IA é uma grande oportunidade de mercado. A IA pode automatizar tarefas operacionais de alto esforço, como triagem de revisão de dados, priorização de consultas, suporte de codificação, classificação de documentos e detecção de sinais de anomalia/risco, melhorando a produtividade das operações clínicas, gerenciamento de dados e equipe de monitoramento. Também fortalece a Gestão da Qualidade Baseada em Riscos (RBQM), revelando mais cedo locais/pacientes com padrões discrepantes, permitindo monitoramento direcionado e ações corretivas mais rápidas. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, Oracle e Veeva Systems são alguns dos principais players que integraraminteligência artificialem suas soluções.

DESAFIOS DO MERCADO

Privacidade de dados e restrições de transferência transfronteiriçaRepresenta um desafio significativo para o crescimento do mercado

A privacidade dos dados e as restrições à transferência transfronteiriça são um grande desafio do mercado. Como os dados de ensaios clínicos incluem dados de saúde individuais sensíveis e estudos globais rotineiramente, é necessária a movimentação de dados entre patrocinadores, CROs, locais, laboratórios e plataformas de nuvem entre jurisdições. Além disso, os limites transfronteiriços também acrescentam fricção à monitorização e análise em tempo real, uma vez que a agregação de dados quase em tempo real entre países pode exigir salvaguardas legais e controlos técnicos adicionais. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, em junho de 2025, o Comité Europeu para a Proteção de Dados (CEPD) finalizou as Diretrizes 02/2024 sobre o artigo 48.º do RGPD, reforçando as restrições à resposta às exigências das autoridades de países terceiros e sublinhando a complexidade mais ampla das transferências internacionais legais, relevantes para operações experimentais globais e fornecedores de serviços de nuvem que prestam serviços a estudos da UE.

Análise de segmentação de mercado de soluções eClínicas

Por produto

Crescente demanda por soluções de captura eletrônica de dados (EDC) para impulsionar o crescimento segmentar

Com base no produto, o mercado é dividido emSistemas de gerenciamento de ensaios clínicos (CTMS),Captura Eletrônica de Dados (EDC), Gerenciamento de Dados Clínicos e Revisão de Dados (CDM/CDMS), Avaliação Eletrônica de Resultados Clínicos (eCOA), Randomização e Gerenciamento de Fornecimento de Ensaios (RTMS), soluções de arquivo mestre de ensaios eletrônicos, soluções de segurança e outros.

O segmento de captura eletrônica de dados (EDC) captura a maior participação de mercado global de soluções eClínicas. Isso pode ser atribuído ao uso generalizado dessas soluções, ao aumento do número de assinaturas e a outros fatores. Além disso, os fornecedores de EDC também expandem as capacidades em torno da conectividade EHR/eSource e transferências de segurança integradas, o que reforça a centralidade e a prioridade orçamental da EDC.

- Por exemplo, em agosto de 2025, a Oracle anunciou melhorias significativas em sua solução EDC (Oracle Clinical One Data Collection).

Prevê-se que o segmento de avaliação eletrônica de resultados clínicos (eCOA) cresça com um CAGR de 18,50% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Mude para soluções baseadas em nuvem para impulsionar o crescimento segmental

Com base na implantação, o mercado é dividido em nuvem/SaaS e local.

O segmento de nuvem/SaaS dominou o mercado global em 2025. O aumento da preferência de patrocinadores e CROs, atualizações contínuas e integração mais fácil com dados multifonte são alguns dos fatores que apoiam o crescimento segmental. Além disso, o segmento deverá deter 66,8% de participação em 2026.

- Por exemplo, em maio de 2024, a Oracle anunciou atualizações em seu Oracle Clinical One RTSM, uma solução baseada em nuvem desenvolvida para ajudar patrocinadores e CROs em ensaios clínicos complexos e globais.

Prevê-se que o segmento local aumente com um CAGR de 10,46% durante o período de previsão.

Por aplicativo

Alto uso em todos os ensaios clínicos para impulsionar o crescimento segmentar

Com base na aplicação, o mercado é dividido em coleta de dados, gestão e armazenamento de documentos, gestão de suprimentos,análise de dadose outros.

O segmento de coleta de dados capturou a maior participação de mercado em 2025. É a aplicação fundamental das soluções eClínicas exigidas em todos os ensaios clínicos. Além disso, o surgimento de elementos híbridos/descentralizados aumenta as fontes de dados, como dispositivos, avaliações remotas, pulls de EHR e outros, expandindo ainda mais o valor de fluxos de trabalho robustos de coleta e ingestão. Além disso, o segmento deverá deter 39,6% de participação em 2026.

Prevê-se que o segmento de análise de dados aumente com um CAGR de 19,04% durante o período de previsão.

Por Fase

O elevado número de ensaios na Fase III apoiou a dominância segmentar

Com base na fase, o mercado é dividido em fase I, fase II, fase III e fase IV.

Espera-se que o segmento da fase III responda pela maior participação de mercado. O crescimento do segmento é impulsionado pelo aumento do número de candidatos que entram na fase III, pela alta população de pacientes, pela maioria dos locais e pelos prazos mais longos. Além disso, a complexidade dos endpoints também é maior, especialmente em ensaios clínicos de doenças crônicas/oncologia, aumentando a dependência do eCOA/ePRO, do treinamento de avaliadores e de painéis em tempo real para manter a qualidade e a conformidade dos dados. Além disso, o segmento deverá deter 43,8% de participação em 2026.

- Por exemplo, de acordo com um estudo de caso publicado pela Signant Health em agosto de 2025, a empresa implementou um eCOA fácil de usar com provisionamentosmartphones, notificações de conformidade e painéis em tempo real para gerenciar a captura complexa de endpoints multinacionais.

Prevê-se que o segmento da fase IV aumente com um CAGR de 14,63% durante o período de previsão.

Por usuário final

O maior volume de ensaios clínicos realizados por empresas farmacêuticas e de biotecnologia apoiou sua posição de liderança

Com base no usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (CROs), hospitais e clínicas, institutos acadêmicos e de pesquisa, entre outros.

Em 2025, o segmento de empresas farmacêuticas e de biotecnologia ocupava a posição de liderança no mercado. Estes são os principais patrocinadores do estudo e normalmente possuem os orçamentos dos ensaios clínicos. Além disso, eles realizam o maior número de testes globais em vários locais (especialmente Fase II-III), o que impulsiona um consumo mais pesado de EDC, CTMS, eTMF, RTSM, eCOA e análises/RBQM em portfólios, em vez de estudos únicos. Além disso, o segmento deverá deter 45,1% de participação em 2026.

- Por exemplo, em junho de 2025, a Medidata relatou novos acordos com uma grande empresafarmacêuticoempresa e outros principais clientes biofarmacêuticos.

Além disso, projeta-se que as organizações de pesquisa contratada (CROs) cresçam a um CAGR de 14,26% durante o período do estudo.

Perspectiva regional do mercado de soluções eClínicas

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America eClinical Solutions Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado da América do Norte foi de US$ 4,55 bilhões em 2024 e a região conquistou uma posição dominante. A região também manteve o seu domínio em 2025, com uma receita de 5,16 mil milhões de dólares. O domínio regional deve-se à elevada densidade de ensaios, aos ecossistemas CRO maduros e à forte aquisição de tecnologia.

Mercado de soluções eClínicas dos EUA

O mercado dos EUA liderou o mercado norte-americano e pode ser analiticamente aproximado em cerca de US$ 5,41 bilhões em 2026, representando cerca de 39,0% do mercado global.

Europa

O mercado europeu deverá testemunhar um CAGR de 13,69% nos próximos anos. Prevê-se que a região se torne a segunda maior entre todas as regiões. O mercado europeu é moldado por fortes expectativas de governação e inspeção de dados. A diretriz de 2023 da EMA sobre sistemas informatizados e dados eletrônicos reforça os requisitos de validação, trilhas de auditoria, controles de acesso e supervisão de fornecedores, acelerando as atualizações baseadas na conformidade.

Mercado de soluções eClínicas do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,83 mil milhões de dólares, representando cerca de 6,0% das receitas globais.

Mercado de soluções eClínicas da Alemanha

O tamanho do mercado alemão deverá atingir aproximadamente 0,76 mil milhões de dólares em 2026, equivalente a cerca de 5,5% das vendas globais.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico está projetado para ser avaliado em US$ 3,25 bilhões em 2026 e garantir a posição de terceira maior região na indústria global de soluções eClínicas. Isto é impulsionado pela expansão da atividade de ensaios clínicos, pelo aumento do investimento na capacidade de investigação clínica e outros.

Mercado de soluções eClínicas do Japão

O mercado japonês em 2026 é estimado em cerca de 0,60 mil milhões de dólares, representando cerca de 4,3% das receitas globais.

Mercado de soluções eClínicas da China

Prevê-se que o mercado da China atinja receitas de cerca de 0,98 mil milhões de dólares em 2026, representando cerca de 7,1% das vendas globais.

Mercado de soluções eClínicas da Índia

O mercado indiano em 2026 está estimado em cerca de 0,51 mil milhões de dólares, representando cerca de 3,7% das receitas globais.

América Latina e Oriente Médio e África

As regiões da América Latina, Oriente Médio e África estão testemunhando uma adoção crescente ao longo do período de previsão. O tamanho do mercado da América Latina deverá atingir uma avaliação de US$ 0,63 bilhão em 2026. Esse crescimento regional é impulsionado principalmente pelo aumento do número de testes globais e implantações lideradas por CRO.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase em iniciativas estratégicas de empresas proeminentes para fortalecer a participação no mercado

O mercado global está moderadamente consolidado, com um pequeno conjunto de grandes fornecedores de plataformas a capturar uma quota significativa em 2025. Isto deve-se aos seus conjuntos clínicos completos, conformidade de nível empresarial, capacidade de implementação global e profunda integração entre fluxos de trabalho clínicos. Veeva Systems, Medidata (Dassault Systèmes), Oracle Life Sciences e IQVIA Technologies são empresas de destaque no cenário competitivo. O seu domínio é apoiado por fortes relações com patrocinadores, entrega escalável na nuvem e investimentos contínuos na unificação de plataformas, interoperabilidade de dados e supervisão orientada por análises.

- Por exemplo, em abril de 2025, a Veeva anunciou o Veeva SiteVault CTMS, um CTMS em nuvem para sites de pesquisa projetado para se integrar ao SiteVault eISF, bem como ao SiteVault eConsent e conectar-se de forma mais integrada com os patrocinadores.

Outros players importantes do mercado incluem Signant Health, Clario, Medable, Calyx, Advarra, Florence Healthcare, ArisGlobal e outros. Lançamentos de novos módulos, melhorias de plataforma, parcerias com redes de sites/ecossistemas CRO e integrações mais estreitas que reduzem o tempo de início do estudo e melhoram a qualidade dos dados são algumas das estratégias empreendidas por esses players para ganhar participação de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE SOLUÇÕES ECLÍNICAS PERFILADAS

- Veeva Systems Inc.(NÓS.)

- Dassault Sistemas(França)

- Oráculo(NÓS.)

- IQVIA Inc.(NÓS.)

- Saúde Signatária(NÓS.)

- Clario (EUA)

- Medable Inc. (EUA)

- Médio (EUA)

- Florence Healthcare (EUA)

- Advarra (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:Advarra e IgniteData assinaram parceria para permitir que locais de pesquisa transfiram dados clínicos com segurança entre sistemas EHR, Advarra eSource/EDC e sistemas EDC patrocinadores.

- Outubro de 2025:A YPrime introduziu a supervisão avançada do eCOA para fortalecer os fluxos de trabalho de aprovação dos investigadores com reconhecimento e relatórios auditáveis e compatíveis diretamente na plataforma eCOA.

- Setembro de 2025:introduziu o Clinical Trial Financial Suite (CTFS) para unificar o orçamento/contratação/previsão/pagamentos de ensaios. Inclui IA de agência para automatizar fluxos de trabalho de pagamento e detecção de anomalias.

- Agosto de 2025:e a Amgen assinaram um acordo de colaboração sob o qual a Amgen empregará a Plataforma Clínica Veeva para apoiar a eficiência em processos de ensaios clínicos de ponta a ponta.

- Maio de 2025:A Medrio anunciou melhorias no Medrio RTSM com foco em implementação mais rápida, mais flexibilidade e maior capacidade de configuração de autoatendimento/sem código.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2019-2024 |

|

Taxa de crescimento |

CAGR de 14,06% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, implantação, aplicativo, fase, usuário final e região |

|

Por produto |

· Sistemas de gerenciamento de ensaios clínicos (CTMS) · Captura Eletrônica de Dados (EDC) · Gerenciamento e revisão de dados clínicos (CDM/CDMS) · Avaliação Eletrônica de Resultados Clínicos (eCOA) · Randomização e gerenciamento de fornecimento de testes (RTMS) · Soluções de arquivo mestre de teste eletrônico · Soluções de segurança · Outros |

|

Por implantação |

· Nuvem/SaaS · No local |

|

Por aplicativo |

· Coleta de dados · Gerenciamento e armazenamento de documentos · Gestão de Suprimentos · Análise de dados · Outros |

|

Por Fase |

· Fase I · Fase II · Fase III · Fase IV |

|

Por usuário final |

· Empresas farmacêuticas e de biotecnologia · Organizações de pesquisa contratadas (CROs) · Hospitais e Clínicas · Institutos Acadêmicos e de Pesquisa · Outros |

|

Por região |

· América do Norte (por produto, implantação, aplicação, fase, usuário final e país) o EUA o Canadá · Europa (por produto, implantação, aplicação, fase, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por produto, implantação, aplicação, fase, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por produto, implantação, aplicação, fase, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por produto, implantação, aplicação, fase, usuário final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 12,23 mil milhões de dólares em 2025 e deverá atingir 39,75 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 5,16 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,06% durante o período de previsão de 2026-2034.

Por produto, espera-se que o segmento de Captura Eletrônica de Dados (EDC) lidere o mercado.

O aumento do volume e da complexidade dos ensaios clínicos, por sua vez, aumentando a procura por operações de ensaios digitais escaláveis e interoperáveis, está a impulsionar principalmente a expansão do mercado.

Veeva Systems Inc., Dassault Systèmes, Oracle e IQVIA Inc. são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco