Tamanho do mercado de assinatura de carros elétricos, análise de participação e indústria, por tipo de veículo (hatchbacks, sedans e SUVs e crossovers), por duração da assinatura (1-6 meses, 6-12 meses e mais de 12 meses), por tipo de cliente (consumidores individuais, clientes corporativos e provedores de serviços de mobilidade), por tipo de propulsão (veículos elétricos a bateria (BEVs) e veículos elétricos híbridos plug-in (PHEVs)) e previsões regionais, 2026-2034

Tamanho do mercado de assinaturas de carros elétricos e perspectivas futuras

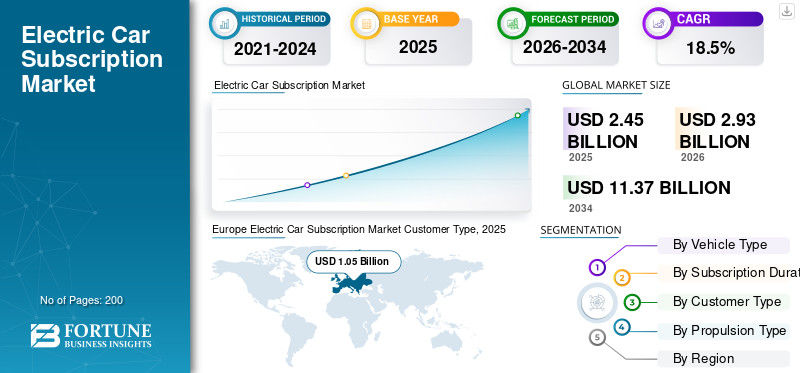

O tamanho do mercado de assinatura de carros elétricos foi avaliado em US$ 2,45 bilhões em 2025. O mercado deverá crescer de US$ 2,93 bilhões em 2026 para US$ 11,37 bilhões até 2034, exibindo um CAGR de 18,5% durante o período de previsão. A Europa dominou o mercado de subscrição de carros elétricos com uma quota de mercado de 42,85% em 2025.

O mercado representa o acesso recorrente a veículos elétricos através de planos de assinatura mensal ou por período fixo, em vez de compra direta, empréstimo ou arrendamento de longo prazo. Está posicionado como uma alternativa à propriedade tradicional de veículos, especialmente para consumidores e empresas que desejam flexibilidade, custos previsíveis e menor compromisso inicial. Esses serviços geralmente são gerenciados por meio de plataformas digitais, onde o usuário escolhe o tipo de veículo, prazo de assinatura, pacote de quilometragem e pacote de serviços.

O mercado abrange serviços de subscrição de automóveis e serviços de subscrição de VE que incluem o veículo, registo, manutenção de seguros e assistência rodoviária e, por vezes, suporte de cobrança. Não inclui vendas normais de veículos, aluguéis diários, receitas de carona ou leasing convencional de motores IC, a menos que umveículo elétricoé oferecido por meio de um contrato de assinatura.

Espera-se que a indústria evolua à medida que os clientes se sintam mais confortáveis em utilizar os veículos como um serviço, em vez de possuí-los. A crescente procura de soluções de mobilidade flexíveis, a crescente adoção de VE, as necessidades de mobilidade urbana e uma maior consciência dos custos de propriedade apoiarão a expansão do mercado. As assinaturas de EV também ajudam os usuários a testar um EV antes da compra, evitar riscos de depreciação e trocar de modelo à medida que o alcance da bateria e as tecnologias de carregamento melhoram.

As aplicações incluem mobilidade pessoal, mobilidade de funcionários corporativos, acesso a carros executivos, deslocamento urbano de curto prazo e implantação flexível de frota. Os principais intervenientes, como a FINN GmbH, a SIXT SE e a Volvo Cars, estão a expandir as frotas de veículos elétricos, a melhorar as viagens de subscrição baseadas em aplicações e a adicionar serviços agrupados para tornar as subscrições mais convenientes do que comprar ou alugar.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE ASSINATURA DE CARROS ELÉTRICOS

Plataformas digitais que levam a um melhor dimensionamento de assinaturas de veículos elétricos são uma tendência proeminente do mercado

Uma tendência importante é a mudança para jornadas de assinatura on-line baseadas em aplicativos. As plataformas digitais ajudam os clientes a comparar o tipo de veículo, custo mensal, quilometragem, duração e serviços incluídos antes de assinar. Isto melhora a transparência e reduz a burocracia em comparação com o leasing tradicional. As operadoras também usam sistemas digitais para integração de clientes, pagamentos, agendamento de manutenção e troca de veículos, melhorando a escalabilidade dos serviços de assinatura de automóveis.

- Por exemplo, em 2024, a SIXT+ promoveu a sua assinatura de carro elétrico como uma alternativa online flexível à compra ou aluguer de um veículo elétrico.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por soluções de mobilidade flexíveis fortalece a adoção de assinaturas de veículos elétricos

A crescente procura por soluções de mobilidade flexíveis é um fator importante, uma vez que os clientes pretendem cada vez mais acesso sem risco total de propriedade do veículo. Os compradores de EV continuam preocupados combateriavida, acesso à cobrança, valor de revenda e atualizações tecnológicas. Os serviços de assinatura de automóveis reduzem essas barreiras ao agrupar o uso do veículo com manutenção de seguros e assistência rodoviária, tornando as assinaturas de veículos elétricos mais fáceis de testar e dimensionar. Esses fatores impulsionam coletivamente o crescimento do mercado de assinaturas de carros elétricos.

- Por exemplo, em fevereiro de 2023, o Hyundai Evolve+ ofereceu uma assinatura EV de 28 dias com 1.600 milhas, seguro, manutenção, assistência rodoviária e flexibilidade de cancelamento a qualquer momento.

RESTRIÇÕES DE MERCADO

Altos custos mensais limitam a adoção em massa de planos de assinatura de veículos elétricos

As altas taxas mensais restringem o mercado, pois o preço da assinatura geralmente inclui depreciação, seguro, serviços, impostos e margens da operadora. Isto torna os serviços de subscrição de VE mais caros do que o financiamento normal ou alguns arrendamentos, especialmente para utilizadores sensíveis ao orçamento. Nos mercados emergentes, a diferença entre os custos de propriedade dos motores IC e as assinaturas mensais dos VE pode retardar a adoção, apesar do crescente interesse nos veículos elétricos.

- Por exemplo, em 2023, os preços do Hyundai Evolve+ começaram em 699 dólares para o Kona Electric e 899 dólares para o IONIQ 5, acima de muitos pagamentos mensais padrão.

OPORTUNIDADES DE MERCADO

A eletrificação da frota corporativa cria novas oportunidades de assinatura

Os clientes empresariais são uma grande oportunidade, uma vez que as empresas pretendem frotas com emissões mais baixas sem adquirirem VEs a título definitivo. Assinaturas flexíveis de frotas de veículos elétricos permitem que as empresas testem modelos, gerenciem a mobilidade dos funcionários e ajustem o tamanho da frota sem longos compromissos de ativos. À medida que as metas de sustentabilidade se expandem, os veículos elétricos baseados em assinatura podem apoiar a mobilidade empresarial, reduzindo ao mesmo tempo a exposição à depreciação, à incerteza de cobrança e às futuras mudanças tecnológicas.

- Por exemplo, em Fevereiro de 2024, a Sociedade de Fabricantes e Comerciantes de Automóveis do Reino Unido (SMMT) afirmou que a procura de frotas impulsionou o crescimento do mercado, com as frotas a representar mais de seis em cada dez registos de automóveis novos.

DESAFIOS DO MERCADO

Economia unitária fraca e risco de valor residual desafiam o crescimento do mercado

As operadoras de assinatura enfrentam desafios decorrentes da depreciação dos veículos, períodos de frota ociosa, volatilidade dos custos de seguro e valores residuais incertos. A tecnologia EV muda rapidamente, por isso os modelos mais antigos podem perder apelo mais rapidamente do que o esperado. Se a utilização cair, os fornecedores ainda deverão arcar com custos de financiamento e manutenção da frota. Estas pressões podem afectar a rentabilidade, especialmente quando os preços das subscrições devem permanecer atractivos em relação às alternativas de leasing e motores IC.

- Por exemplo, em 2024, a Lynk & Co disse que estava a eliminar gradualmente a sua oferta de subscrição interna, ao mesmo tempo que se deslocava para uma presença mais forte no retalho europeu.

Análise de Segmentação

Por tipo de veículo

SUVs e crossovers dominam devido à maior praticidade e forte disponibilidade de modelos EV

Com base no tipo de veículo, o mercado é segmentado em hatchbacks, sedans eSUVse cruzamentos.

O segmento de SUVs e crossovers domina o mercado, pois os clientes preferem assentos mais altos, cabines maiores, melhor percepção de segurança e uso versátil. Muitos dos principais veículos elétricos prontos para assinatura, incluindo Tesla Model Y, Hyundai IONIQ 5, Kia EV6, Volvo EX30/EX40 e Volkswagen ID.4, são modelos SUV ou crossover. Os provedores de assinatura também favorecem os SUVs, pois cobram taxas mensais mais altas e têm amplo apelo entre usuários individuais e corporativos.

- Por exemplo, em Junho de 2025, a FINN assinou um acordo-quadro para adquirir até 5.000 VE BYD, apoiando uma maior disponibilidade da frota eléctrica.

Espera-se que o segmento de sedãs cresça a um CAGR de 19,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por duração da assinatura

Segmento de mais de 12 meses domina devido à receita recorrente estável

Com base na duração da assinatura, o mercado é segmentado em 1 a 6 meses, 6 a 12 meses e mais de 12 meses.

O segmento de mais de 12 meses domina devido aos planos de assinatura mais longos, criando receitas mais estáveis, melhor utilização da frota e menores custos de aquisição de clientes. Clientes corporativos e usuários individuais comprometidos geralmente preferem acesso mais longo quando os VEs substituem os carros de uso diário. Esta duração também ajuda os fornecedores a recuperar a depreciação e os custos de serviço de forma mais previsível, ao mesmo tempo que permanecem mais flexíveis do que a propriedade total do veículo.

- Por exemplo, em 2024, a Porsche Drive promoveu veículos únicos e múltiplosassinatura de veículoopções que permitem aos usuários continuar um veículo ou trocar de modelo.

Espera-se que o segmento de 6 a 12 meses cresça a um CAGR de 22,3% durante o período de previsão.

Por tipo de cliente

Os consumidores individuais dominam à medida que as assinaturas de veículos elétricos reduzem o risco de propriedade

Com base no tipo de cliente, o mercado é segmentado em consumidores individuais, clientes corporativos e prestadores de serviços de mobilidade.

Os consumidores individuais dominam, pois as assinaturas de VE abordam diretamente as preocupações relacionadas ao custo inicial, incerteza de cobrança, degradação da bateria e valor de revenda. O modelo oferece às famílias uma alternativa à compra ou arrendamento tradicional, ao mesmo tempo que agrupa os custos num único pagamento mensal. Os consumidores também utilizam assinaturas para testar a adequação do VE antes da aquisição a longo prazo, especialmente em mercados urbanos com forte acesso ao carregamento.

- Por exemplo, em 2024, o Hyundai Evolve+ posicionou a sua subscrição mensal de veículos elétricos para clientes que pretendem acesso com baixo compromisso, sem propriedade a longo prazo.

Espera-se que o segmento de clientes corporativos cresça a um CAGR de 22,7% durante o período de previsão.

Por tipo de propulsão

BEVs dominam à medida que frotas de assinatura avançam em direção a modelos totalmente elétricos

Com base no tipo de propulsão, o mercado é segmentado emVeículos elétricos a bateria (BEVs)e Veículos Elétricos Híbridos Plug-in (PHEVs).

Os BEVs detinham a maior participação no mercado de assinaturas de carros elétricos, à medida que as operadoras de assinatura se concentram cada vez mais em veículos elétricos com emissão zero, em vez de híbridos plug-in. Os BEVs alinham-se melhor com as metas regulatórias, as metas de sustentabilidade corporativa e o interesse dos consumidores na mobilidade totalmente elétrica. A melhoria da autonomia das baterias e da infraestrutura de carregamento reduz a dependência de sistemas de backup de motores IC, enquanto as frotas pesadas de BEV ajudam os operadores a posicionarem-se como fornecedores de mobilidade limpa.

- Por exemplo, em 2024, a AIE informou que a China vendeu mais de 11 milhões de carros elétricos, mostrando a escala do impulso da eletrificação liderada pelos BEV.

Espera-se que o segmento de PHEVs cresça a um CAGR de 13,8% durante o período de previsão.

Perspectiva Regional do Mercado de Assinaturas de Carros Elétricos

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Electric Car Subscription Market Customer Type, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa detinha a quota dominante em 2025, avaliada em 1,05 mil milhões de dólares, e também manteve a liderança em 2024, com 0,92 mil milhões de dólares. Isto se deve ao seu ecossistema EV maduro, à forte aceitação de assinaturas de mobilidade pelos consumidores e à presença de fornecedores líderes como FINN, SIXT+, ViveLaCar, Porsche Drive e Volvo. A região beneficia de uma cultura de leasing estabelecida, de uma elevada penetração de veículos eléctricos, de regulamentos de emissões favoráveis e de uma infra-estrutura de carregamento generalizada. A Alemanha e o Reino Unido são os maiores contribuintes, enquanto a França, os países nórdicos e os Países Baixos continuam a expandir a adoção de serviços de subscrição de automóveis e de serviços de subscrição de veículos elétricos como alternativa à propriedade tradicional de veículos.

- Por exemplo, em janeiro de 2024, a FINN garantiu 100 milhões de euros em financiamento para acelerar a expansão da frota, sendo mais de 40% da sua frota composta por veículos com baixas emissões.

Mercado de assinaturas de carros elétricos na Alemanha

O mercado alemão em 2025 foi de 0,32 mil milhões de dólares, representando cerca de 13,0% da receita global.

Mercado de assinaturas de carros elétricos no Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 0,24 bilhão, representando cerca de 9,7% das vendas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 0,91 bilhão em 2026 e garanta a posição de segunda maior região do mercado. Isto se deve à crescente adoção de VE, ao aumento do interesse dos consumidores em modelos de acesso flexíveis e à expansão de programas de assinatura apoiados por OEM. Os EUA impulsionam a procura regional através da adoção de veículos elétricos premium e de iniciativas de eletrificação de frotas corporativas. Plataformas digitais, pacotes de manutenção de seguros e assistência rodoviária e planos de assinatura flexíveis continuam apoiando o crescimento do mercado.

Mercado de assinaturas de carros elétricos dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu 0,64 mil milhões de dólares em 2025, representando cerca de 26,2% da receita global.

Ásia-Pacífico

A Ásia-Pacífico deverá registar uma taxa de crescimento de 21,0% nos próximos anos e atingir uma avaliação de 0,67 mil milhões de dólares até 2026. A Ásia-Pacífico está a registar um rápido crescimento, apoiado pela expansão da adopção de veículos eléctricos na China, Japão, Coreia do Sul, Austrália e Índia. Embora os volumes de vendas de VE sejam extremamente elevados, a penetração das subscrições permanece inferior à da Europa e da América do Norte. Espera-se que a crescente urbanização, o comportamento de mobilidade baseado em aplicações e os programas de electrificação empresarial fortaleçam a procura futura.

Mercado de assinatura de carros elétricos na China

O mercado da China deverá ser um dos maiores do mundo e as suas receitas em 2025 atingiram 0,24 mil milhões de dólares, representando cerca de 9,7% das vendas do mercado.

Mercado de assinaturas de carros elétricos da Índia

O mercado da Índia em 2025 foi de 0,03 mil milhões de dólares, representando cerca de 1,3% da receita do mercado global.

América latina

A América Latina deverá registar uma taxa de crescimento de 19,9% nos próximos anos e atingir uma avaliação de 0,05 mil milhões de dólares até 2026. A América Latina continua a ser um mercado emergente liderado pelo Brasil. A crescente disponibilidade de veículos eléctricos, a crescente consciencialização sobre modelos de mobilidade flexíveis e a expansão da presença de marcas internacionais de veículos eléctricos estão a apoiar a adopção. No entanto, as limitações da infraestrutura de carregamento e os custos de financiamento mais elevados continuam a retardar a implantação generalizada de assinaturas de VE em toda a região.

Oriente Médio e África

Prevê-se que o Médio Oriente e África registe uma taxa de crescimento de 22,5% nos próximos anos e atinja uma avaliação de 59,5 mil milhões de dólares até 2026. O mercado do Médio Oriente e África está a crescer a partir de uma base relativamente pequena, liderada pelos EAU e pela Arábia Saudita. As iniciativas governamentais de eletrificação, a procura de mobilidade premium e o aumento dos investimentos em cobrança estão a criar oportunidades para os fornecedores de assinaturas. Espera-se que a região testemunhe a adoção gradual de veículos elétricos através de mobilidade flexível e programas de frota corporativa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os provedores de assinatura competem por meio da profundidade da frota e de pacotes flexíveis

O cenário competitivo do mercado de assinatura de carros elétricos é moldado por programas apoiados por OEM, plataformas de assinatura independentes, locadoras, empresas de leasing e provedores de mobilidade. As empresas competem oferecendo maior disponibilidade de veículos elétricos, preços transparentes, planos de assinatura flexíveis, serviços agrupados e entrega mais rápida através de plataformas digitais. Como o modelo ainda está em desenvolvimento, os players estão tentando reduzir a hesitação dos clientes, simplificando os contratos e posicionando as assinaturas como uma alternativa à propriedade tradicional de veículos.

Fornecedores independentes, como FINN GmbH, ViveLaCar GMbH e SIXT SE, concentram-se no acesso multimarcas, enquanto programas apoiados por OEM, como Hyundai Evolve+ e Porsche Drive, usam assinaturas para apresentar aos clientes modelos EV específicos de marcas. As locadoras e frotas também estão entrando no mercado, pois já possuem veículos, sistemas de manutenção e redes de remarketing. Isto lhes dá uma vantagem na utilização da frota e na gestão do valor residual.

A vantagem competitiva está cada vez mais ligada à aquisição de frotas de veículos elétricos, flexibilidade de posse de assinatura, integração de seguros e suporte pós-venda. Os provedores que oferecem manutenção de seguros e assistência rodoviária em um pacote mensal estão melhor posicionados, pois os usuários desejam custos previsíveis. As parcerias com OEMs e concessionários também são importantes, pois ajudam os operadores de subscrição a aceder a modelos EV mais recentes e a reduzir os custos de aquisição de veículos.

- Por exemplo, em janeiro de 2024, a SIXT e a Stellantis expandiram a sua parceria de longo prazo, ao abrigo da qual se espera que a Stellantis forneça até 250.000 veículos à SIXT em toda a Europa e América do Norte até 2026, apoiando iniciativas de modernização e eletrificação da frota.

LISTA DAS PRINCIPAIS EMPRESAS DE ASSINATURA DE CARROS ELÉTRICOS PERFILADAS

- FINN GmbH (Alemanha)

- SEIS SE(Alemanha)

- ViveLaCar GmbH (Alemanha)

- FAAREN GmbH (Alemanha)

- Hyundai Motor Company (Coréia do Sul)

- Porsche AG (Alemanha)

- Carros Volvo (Suécia)

- Lynk & Co (Suécia)

- (China)

- BYD Company Limited (China)

- Tesla Inc.(NÓS.)

- Grupo BMW (Alemanha)

- Grupo Mercedes-Benz AG (Alemanha)

- Volkswagen AG(Alemanha)

- Grupo Renault (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Europcar UK anunciou que as reservas de veículos totalmente elétricos aumentaram 93% durante 2025 em comparação com o ano anterior, refletindo a aceleração da adoção de soluções de mobilidade EV pelos consumidores. A empresa expandiu a disponibilidade de modelos elétricos, incluindo Tesla Model 3, Tesla Model Y, Jeep Avenger Electric, gama Mercedes-Benz EQ e MG4 EV em toda a sua frota. A Europcar destacou a crescente confiança dos clientes na condução de veículos elétricos, apoiada por uma infraestrutura de carregamento mais ampla e capacidades melhoradas de autonomia dos veículos.

- Março de 2026:A Europcar UK adicionou o JAECOO 7 à sua frota de PHEV, expandindo a disponibilidade de veículos de baixas emissões para usuários de mobilidade flexível. Isso suporta um acesso mais amplo a veículos plug-in em modelos baseados em assinatura e aluguel.

- Outubro de 2025: EO uropcar Mobility Group UK fez parceria com a Voltric para oferecer suporte à assinatura de EV e serviços de acesso flexíveis. Através da parceria, os clientes obtiveram acesso a uma gama de veículos elétricos, incluindo Tesla Model Y, Polestar 2, BMW i4, Volkswagen ID.4 e Kia EV6 através de planos de assinatura mensal. O serviço permite que os usuários troquem de veículos sem compromisso de propriedade, enquanto a plataforma da Voltric fornece gerenciamento digital de frota, suporte para cobrança e administração de assinaturas para usuários empresariais e individuais.

- Setembro de 2025:A OVO lançou os planos mensais Charge Anytime, a primeira assinatura de cobrança de veículos elétricos domésticos e públicos do Reino Unido. Os planos começam em GBP 27,50/mês, ajudando a simplificar os custos de funcionamento do VE.

- Agosto de 2025: Drivalia e SelfDrive UK lançaram o Flexi Rent, um serviço de assinatura de carro com tudo incluído que cobre modelos ICE, híbridos e EV. O serviço começa a partir de GBP 199/mês com compromisso mínimo de um mês.

- Junho de 2025:A Octopus Energy e a BYD lançaram o Power Pack Bundle no Reino Unido, combinando um BYD Dolphin, carregador bidirecional e tarifa inteligente. O pacote custa menos de GBP 300/mês com carregamento doméstico gratuito.

- Agosto de 2024:A Autonomy passou de assinaturas de EV para Autonomy Data Services em parceria com a Deloitte. A empresa garantiu um financiamento de 2,5 milhões de dólares e concluiu uma troca de dívida por capital no valor de 32 milhões de dólares.

COBERTURA DO RELATÓRIO

A análise do mercado de assinatura de carros elétricos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 18,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, duração da assinatura, tipo de cliente, tipo de propulsão e região |

| Por tipo de veículo |

|

| Por duração da assinatura |

|

| Por tipo de cliente |

|

| Por tipo de propulsão |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,45 mil milhões de dólares em 2025 e deverá atingir 11,37 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 1,05 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 18,5% durante o período de previsão de 2026-2034.

O segmento de SUVs e crossovers liderou o mercado por tipo de veículo.

A crescente demanda por soluções de mobilidade flexíveis está impulsionando o mercado.

FINN GmbH, SIXT SE, Volvo Cars e Hyundai Motor Company são alguns dos principais players do mercado.

A Europa detinha a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco