Tamanho do mercado da unidade de acionamento elétrico, análise de participação e indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por propulsão (BEV e híbrido), por trem de força (tração dianteira, tração traseira e tração nas quatro rodas), por componente (motor elétrico, eletrônica de potência, transmissão/caixa de câmbio, diferencial e outros), por saída de potência (abaixo de 100 kW, 100-250 kW e acima de 250 kW), por canal de vendas (OEM e pós-venda) e previsões regionais, 2026-2034

Tamanho do mercado da unidade de acionamento elétrico e perspectivas futuras

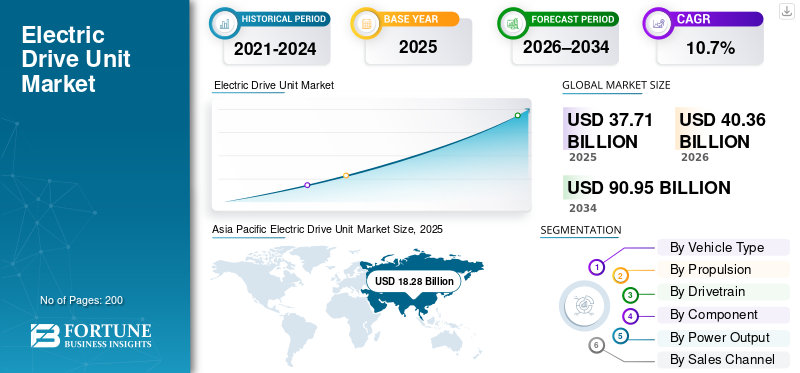

O tamanho global do mercado de unidades de acionamento elétrico foi avaliado em US$ 37,71 bilhões em 2025. O mercado deve crescer de US$ 40,36 bilhões em 2026 para US$ 90,95 bilhões até 2034, exibindo um CAGR de 10,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de unidades de acionamento elétrico com uma participação de mercado de 48,47% em 2025.

O mercado global refere-se ao ecossistema de módulos de propulsão integrados utilizados em veículos eletrificados, normalmente combinando um motor elétrico, inversor (eletrônica de potência), transmissão/redução de marcha e dependendo do diferencial de projeto e hardware térmico/de resfriamento. Em termos simples, uma unidade de acionamento elétrico integra a conversão de energia elétrica e o fornecimento de torque em um pacote compacto que ajuda os OEMs a melhorar o empacotamento, a eficiência e os custos. O mercado está a expandir-se à medida que a mobilidade eléctrica aumenta e a procura por veículos eléctricos aumenta em todo o mundo.carros de passageirose frotas comerciais. O endurecimento das políticas é um importante catalisador: a UE reforçou os padrões de CO₂ rumo a uma meta de 2035 para novos automóveis e carrinhas, o que continua a impulsionar o planeamento da eletrificação e a implementação de plataformas.

Além disso, o tamanho do mercado de unidades motrizes será cada vez mais moldado por três temas. Em primeiro lugar, uma maior integração reduz a contagem de peças e melhora a capacidade de fabrico, o que apoia um crescimento mais forte do mercado mesmo quando a pressão sobre os preços aumenta. Em segundo lugar, as tecnologias de baterias e a mudança para arquitecturas de 800 V aceleram a adopção da electrónica de potência SiC, melhorando a eficiência e ajudando a reduzir os custos operacionais para os utilizadores através de uma melhor utilização da energia. Terceiro, a localização das cadeias de abastecimento, desde semicondutores até motores e conjuntos de engrenagens, será mais importante à medida que os governos incentivam a capacidade nacional e os OEM reduzem o risco de aprovisionamento.

As aplicações abrangem veículos BEVs, híbridos (incluindo híbridos moderados), eixos elétricos para SUVs e caminhões leves e sistemas de transmissão eletrificados para LCVs/HCVs usados na entrega de última milha e transporte regional. À medida que o mercado-chave passa da adoção antecipada para a escala, intervenientes líderes como a Bosch, a Magna e a Valeo estão a investir em sistemas de acionamento elétrico modulares, prontos para plataformas, e a lançar produtos de maior eficiência para conquistar quota de mercado nos segmentos de veículos elétricos de crescimento mais rápido.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE UNIDADES DE ACIONAMENTO ELÉTRICO

Integração “X-em-1” torna-se novo padrão de design e representa tendência de mercado

Uma tendência clara é a integração mais profunda, passando de eixos eletrônicos 3 em 1 para eixos eletrônicos “X em 1”, que agrupam motor, inversor, caixa de engrenagens e funções adicionais em uma única unidade. Isto melhora as embalagens, reduz as etapas de montagem e apoia os esforços de redução de custos, fortalecendo o crescimento do mercado. Também ajuda os fornecedores a oferecer sistemas modulares de acionamento elétrico em múltiplas plataformas de veículos, acelerando a adoção crescente em segmentos do mercado de massa.

- Por exemplo, Nidec e Renesas anunciaram colaboração na próxima geração do E-Axlesemicondutorsoluções, destinadas a sistemas integrados “X-em-1” que combinam motor e eletrônica de potência para EVs.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regras mais rígidas sobre emissões e incentivos governamentaisAcelerar a demanda de eletrificação

Políticas mais fortes de CO₂ e de emissões estão a levar os OEM a abandonarem os tradicionais veículos com motor de combustão interna, expandindo os veículos BEV e os portefólios híbridos. Isto aumenta a demanda por tais unidades de acionamento à medida que novas plataformas crescem globalmente. A implementação orientada por políticas também apoia o investimento dos fornecedores em capacidade localizada, melhorando as cadeias de abastecimento e acelerando a comercialização, levando a um crescimento significativo do mercado de unidades de acionamento elétrico.

- Por exemplo, a Norma de Disponibilidade de Veículos Elétricos do Canadá estabelece metas faseadas para 100% de vendas de ZEV até 2035, criando sinais de procura mais claros e incentivando o fornecimento de novos veículos elétricos e a localização de componentes.

RESTRIÇÕES DE MERCADO

Pressão de custos e fornecimento complexo lenta adoção no curto prazo restringindo o tamanho do mercado

Mesmo à medida que a eletrificação cresce, a sensibilidade aos preços e a complexidade do fornecimento podem restringir o tamanho do mercado das unidades de acionamento. Inversores de alta tensão, ímãs e conteúdo semicondutor podem estar expostos à volatilidade, enquanto os OEMs exigem preços mais baixos ao longo do tempo. QuandobateriaEmbora as tecnologias e a eletrónica de potência concorram por materiais e capacidades limitados, as cadeias de abastecimento podem ficar mais estreitas, atrasando lançamentos ou limitando a disponibilidade, moderando o crescimento do mercado em segmentos sensíveis aos custos.

- Por exemplo, a AIE destaca a crescente procura de baterias e minerais essenciais à medida que as vendas de veículos eléctricos aumentam, sublinhando como as restrições a montante podem afectar a disponibilidade e o custo dos componentes.

OPORTUNIDADES DE MERCADO

Mudança em direção a arquiteturas de 800 V e inversores SiC abrem janela de eficiência premium

Uma grande oportunidade é a mudança para plataformas de 800 V e electrónica de potência SiC, que melhoram a eficiência e o desempenho de carregamento. À medida que os OEM buscam menor consumo de energia e custos operacionais reduzidos, os fornecedores que fornecem pacotes de e-drive compactos e de alta densidade podem ganhar programas de longo prazo e expandir a participação no mercado. Isto apoia um crescimento significativo à medida que os veículos médios e premium e os SUVs de desempenho migram para arquiteturas de alta tensão.

- Por exemplo, na IAA Mobility 2023, a Valeo destacou um eixo elétrico de próxima geração usando um inversor SiC de 800 V para maior eficiência e densidade de potência, evidência da direção de alta tensão do mercado.

DESAFIOS DO MERCADO

Equilibrar ganhos de eficiência com acessibilidade em escala limita o crescimento do mercado

Um desafio persistente é oferecer melhor desempenho e eficiência e, ao mesmo tempo, manter os custos do sistema acessíveis à medida que os volumes aumentam. Os OEMs querem sistemas de acionamento elétrico menores e mais leves e maior autonomia, mas também impõem metas de custos agressivas. As pressões inflacionárias e os requisitos de localização podem aumentar o investimento no curto prazo. Se os fornecedores não conseguirem estabilizar as cadeias de abastecimento e os rendimentos de produção, as reduções de preços poderão ultrapassar a redução de custos, limitando a rentabilidade, apesar do crescimento do mercado.

- Por exemplo, a AIE observa que a procura de baterias EV e de minerais críticos cresce com as vendas de EV, o que pode criar pressão em termos de custos e fornecimento em toda a cadeia de valor do grupo motopropulsor eletrificado.

Análise de Segmentação

Por tipo de veículo

Os SUVs dominam devido à forte demanda do consumidor por requisitos de alta potência

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, LCVs e HCVs.

Os SUV dominam porque combinam uma forte procura dos consumidores com requisitos de potência mais elevados, o que aumenta o valor unitário do e-drive por veículo. SUVs eletrificados geralmente precisam de torque mais alto, sistemas térmicos mais robustos e, em muitos acabamentos, configurações de motor duplo, elevando o conteúdo médio. Isso mantém os SUVs como os principais contribuintes para a participação geral no mercado de unidades de tração elétrica e para o crescimento do valor.

- Por exemplo, a BorgWarner garantiu negócios de eMotor de 800V para futuros modelos de SUV XPeng, refletindo como os programas de SUV geram conteúdo de propulsão eletrônica de alto valor.

Espera-se que o segmento HCV cresça a um CAGR de 14,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

BEVs lideram à medida que as necessidades térmicas se estendem às escalas de eletrificação

Com base na propulsão, o mercado é segmentado em BEV e híbrido.

Os BEVs lideram o mercado global, pois a compressão do refrigerante deve ser elétrica e as necessidades térmicas vão além da cabine, abrangendo baterias e eletrônicos. Os BEVs dominam, pois dependem inteiramente da unidade de propulsão elétrica para propulsão, normalmente exigindo arquiteturas de propulsão elétrica de maior potência do que os híbridos. À medida que a mobilidade eléctrica se expande para mais mercados, as implementações de plataformas BEV multiplicam-se, aumentando o valor global dos motores, inversores e conjuntos de engrenagens. Isto sustenta uma forte procura a longo prazo por unidades integradas de e-drive.

- Por exemplo, o Global EV Outlook da IEA acompanha a expansão contínua dos mercados de automóveis elétricos em todo o mundo, apoiando a expansão do trem de força elétrico movido a BEV.

Espera-se que o segmento BEV cresça a um CAGR de 12,1% durante o período de previsão.

Por trem de força

A tração dianteira lidera devido à crescente demanda por plataformas eletrificadas de alto volume

Com base no sistema de transmissão, o mercado é segmentado em tração dianteira, tração traseira e tração integral.

A tração dianteira domina, já que muitas plataformas eletrificadas de alto volume priorizam a eficiência do pacote, menor peso e arquitetura econômica, especialmente em carros compactos e crossovers. Os layouts FWD suportam uma integração mais simples e reduzem o custo total do sistema, ao mesmo tempo que atendem às principais necessidades de desempenho. À medida que os OEMs aumentam a eletrificação, os pacotes padronizados de tração dianteira tornam-se a escolha padrão para programas de volume.

- Por exemplo, a Bosch destaca a integração compacta do eAxle (motor, eletrônica de potência e transmissão) que atende às necessidades de embalagem do mercado de massa.

Espera-se que o segmento de tração integral cresça a um CAGR de 12,8% durante o período de previsão.

Por componente

Os motores elétricos dominam, pois aumentam o desempenho, a eficiência e o valor do sistema

Com base no componente, o mercado é segmentado emmotor elétrico, eletrônica de potência, transmissão/caixa de câmbio, diferencial e outros.

O motor elétrico domina o valor do componente, pois é fundamental para a entrega de torque e se adapta às metas de desempenho do veículo. Maior densidade de potência, melhores abordagens de enrolamento e projetos térmicos influenciam diretamente a eficiência e a dirigibilidade, mantendo o desenvolvimento do motor como um campo de batalha central. Mesmo à medida que a integração aumenta, o motor continua sendo o principal bloco de valor dentro da unidade e-drive.

- Por exemplo, a Bosch observa que os seus eAxles combinam o motor elétrico com a eletrónica de potência e a transmissão numa unidade compacta.

Espera-se que o segmento de eletrônica de potência cresça a um CAGR de 13,4% durante o período de previsão.

Por saída de potência

A faixa de potência intermediária lidera porque equilibra desempenho e eficiência de custos

Com base na produção de energia, o mercado é segmentado em abaixo de 100 kW, 100-250 kW e acima de 250 kW.

A faixa de 100–250 kW domina, pois abrange os principais veículos elétricos de passageiros e muitos SUVs eletrificados, onde está a melhor combinação de desempenho, eficiência e custo. Ele também se alinha às metas de plataforma de alto volume, tornando-se a maior classe de potência endereçável para fornecedores integrados de e-drive em todas as regiões.

- Por exemplo, o eDrive de próxima geração da Magna revelado na CES 2024 tem como objetivo uma produção de pico de até 250 kW, refletindo o foco na faixa de potência do mercado de massa.

Espera-se que o segmento acima de 250 kW cresça a um CAGR de 13,7% durante o período de previsão.

Por canal de vendas

OEM domina devido ao design e durabilidade vitalícia

Com base no canal de vendas, o mercado é segmentado OEM e pós-venda.

O OEM domina, pois as unidades de acionamento elétrico são projetadas como módulos de propulsão centrais instalados na fábrica com longa vida útil. As taxas de substituição são baixas e os volumes do mercado pós-venda permanecem limitados em comparação com o enorme fluxo de produção de veículos novos. À medida que os OEM aceleram a eletrificação, a maior parte da procura incremental permanece nos programas de novas construções.

- Por exemplo, o prêmio de fornecimento iDM da BorgWarner para um importante OEM chinêsveículos híbridosmostra que as nomeações de OEM continuam sendo o principal caminho de receita.

Espera-se que o segmento de reposição cresça a um CAGR de 15,3% durante o período de previsão.

Perspectiva regional do mercado de unidades de acionamento elétrico

Por região, o mercado global é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Electric Drive Unit Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico deteve a participação dominante em 2025, avaliada em 18,28 mil milhões de dólares, e também manteve a participação líder em 2024, com 15,45 mil milhões de dólares. A Ásia-Pacífico domina, pois concentra a escala de produção de VE, os ecossistemas de componentes e a eletrificação orientada por políticas. O plano NEV de longo prazo da China apoia a implementação sustentada, enquanto o Japão e a Coreia do Sul ancoram motores avançados, inversores e componentes de precisão, fortalecendo as cadeias de abastecimento e permitindo a redução de custos em volume. À medida que a acessibilidade melhora e as plataformas locais proliferam, a Ásia-Pacífico continua a ser o maior contribuinte para o valor global da e-drive.

- Por exemplo, a DENSO anunciou que o primeiro BEV da Suzuki, “eVITARA”, adota um eAxle desenvolvido com BluE Nexus e AISIN, destacando a integração e o dimensionamento da produção liderados pela Ásia-Pacífico.

Mercado de unidades de acionamento elétrico da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 13,12 mil milhões de dólares, representando cerca de 34,8% do mercado global.

Mercado de unidades de acionamento elétrico da Índia

O mercado indiano em 2025 foi avaliado em cerca de 0,66 mil milhões de dólares, representando cerca de 1,8% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 11,8% nos próximos anos, a mais elevada entre todas as regiões, e deverá atingir uma avaliação de 7,70 mil milhões de dólares até 2026. A América do Norte crescerá de forma constante à medida que as regras de emissões forem mais rigorosas e os OEM localizarem plataformas eletrificadas para camiões, SUVs e frotas comerciais. Os EUA deverão continuar a ser o centro do investimento devido à dinâmica regulamentar e aos incentivos à produção nacional, ajudando a estabilizar as cadeias de abastecimento e a acelerar a adoção. O crescimento será mais forte onde as picapes/SUVs eletrificadas e os veículos de entrega médios crescerem.

Mercado de unidades de acionamento elétrico dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 6,61 mil milhões de dólares em 2026, representando cerca de 17,5% do mercado global.

Europa

Estima-se que a Europa atinja 11,10 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. A Europa crescerá à medida que as metas de conformidade com CO₂ levarem os OEMs a expandir as linhas de BEV e a melhorar a eficiência do sistema de transmissão. A região também enfatiza a fabricação localizada e a alta eficiênciaeletrônica de potência, apoiando o investimento sustentado em eixos elétricos integrados e soluções de 800V.

Mercado de unidades de acionamento elétrico da Alemanha

O valor de mercado da Alemanha em 2025 foi registado em cerca de 0,63 mil milhões de dólares, representando cerca de 6,6% das receitas globais.

Mercado de unidades de acionamento elétrico do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,47 mil milhões de dólares, representando cerca de 4,9% das receitas globais.

Resto do mundo

O crescimento do resto do mundo será impulsionado pela melhoria da acessibilidade dos VE, pela expansão das redes de carregamento e pela eletrificação da frota em logística e trânsito. As importações e a montagem local ampliarão gradualmente a disponibilidade do modelo, enquanto os incentivos selectivos apoiam a adopção em corredores prioritários. À medida que a escala aumenta, a procura por unidades de tração elétrica duráveis e com custos otimizados aumentará.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Cenário competitivo impulsionado pela necessidade de apoiar a transição rápida para a mobilidade elétrica

O cenário competitivo do mercado global é caracterizado por intensa rivalidade entre fornecedores Tier-1 estabelecidos, especialistas em motores e grupos automotivos verticalmente integrados. A concorrência é impulsionada pela necessidade de apoiar a rápida transição dos veículos tradicionais com motor de combustão interna para a mobilidade elétrica, à medida que os OEMs escalam veículos BEVs e plataformas híbridas em todo o mundo. Os participantes do mercado competem em termos de profundidade tecnológica, escala de produção, eficiência de custos e capacidade de garantir programas OEM de longo prazo num mercado-chave que está a passar por mudanças estruturais.

Os principais players concentram-se fortemente no desenvolvimento de sistemas de acionamento elétrico altamente integrados que combinam motores, inversores e transmissões em unidades compactas. Esta integração ajuda os OEMs a reduzir o peso do veículo, otimizarembalageme reduzir os custos operacionais, tornando os fornecedores parceiros mais atraentes à medida que os volumes de eletrificação aumentam. Ao mesmo tempo, as empresas estão a investir na compatibilidade de tecnologias de baterias de próxima geração e em arquiteturas de alta tensão para melhorar a eficiência e o desempenho, o que influencia diretamente a quota de mercado nos segmentos premium e de massa.

Outra estratégia importante é o fortalecimento da produção e localização regional. Ao expandir a presença de produção na Ásia-Pacífico, na Europa e na América do Norte, os fornecedores melhoram a resiliência das cadeias de abastecimento e alinham-se com as políticas de localização lideradas pelo governo e com os incentivos governamentais. Parcerias estratégicas, joint ventures e acordos de co-desenvolvimento com OEMs também são comuns, permitindo ciclos de inovação mais rápidos e riscos partilhados à medida que a procura por veículos eléctricos continua a sua tendência crescente de adopção.

A competitividade de preços continua crítica à medida que o tamanho do mercado de unidades de acionamento cresce e os OEMs pressionam por reduções de custos. Como resultado, os fornecedores enfatizam plataformas de produtos modulares que podem ser implementadas em vários tipos de veículos, desde automóveis de passageiros atéveículos comerciais, apoiando um crescimento significativo e protegendo ao mesmo tempo as margens. No geral, a vantagem competitiva depende cada vez mais da capacidade de equilibrar escala, inovação e eficiência de custos num ambiente de grupos motopropulsores eletrificados em rápido crescimento.

- Por exemplo, em janeiro de 2024, a Magna revelou sua unidade de acionamento elétrico de 800 V de próxima geração na CES, concentrando-se em maior eficiência e integração compacta para fortalecer sua posição no mercado global.

LISTA DAS PRINCIPAIS EMPRESAS DE UNIDADES DE ACIONAMENTO ELÉTRICO PERFILADAS

- Bosch(Alemanha)

- ZF Friedrichshafen AG(Alemanha)

- Magna Internacional (Canadá)

- BorgWarner Inc.(NÓS.)

- Valeo (França)

- Continental AG (Alemanha)

- Schaeffler AG(Alemanha)

- DENSO Corporation (Japão)

- Corporação AISIN (Japão)

- Blue Nexus (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Isuzu Motors anunciou um acordo estratégico com a Accelera by Cummins para fornecer um trem de força elétrico a bateria totalmente integrado para seus próximos caminhões elétricos médios na América do Norte. A parceria apoia o roteiro de eletrificação da Isuzu, ao mesmo tempo que fortalece as cadeias de fornecimento de unidades de propulsão elétrica localizadas.

- Janeiro de 2025:A DENSO anunciou que o primeiroveículo elétrico a bateria, o “e VITARA”, adotará um eAxle desenvolvido em conjunto com BluE Nexus e AISIN. A colaboração destaca o uso crescente de sistemas integrados de acionamento elétrico para melhorar a eficiência, o empacotamento e a escalabilidade para plataformas globais de veículos elétricos.

- Outubro de 2024:A Schaeffler confirmou a conclusão da fusão da Vitesco na Schaeffler. A combinação fortalece o portfólio de trem de força eletrificado e tecnologia de movimento do grupo.

- Outubro de 2024:A Eslováquia e a Hyundai Mobis assinaram um memorando de entendimento para um novo investimento na fábrica de peças EV em Nováky. O projeto reflete a crescente localização europeia da produção de componentes de eletrificação.

- Setembro de 2024:A ZF anunciou que fornecerá o acionamento central elétrico duplo CeTrax 2 para o caminhão rígido elétrico pesado da Ford Trucks apresentado na IAA Transportation 2024. O acordo também cobre futuras variantes de acionamento elétrico à medida que os modelos entrarem em produção.

- Maio de 2024:AISIN e SUBARU anunciaram colaboração e produção compartilhada de eAxles para veículos eletrificados de próxima geração. A parceria se concentra na eficiência, redução de tamanho e prontidão para industrialização.

- Março de 2024:A BorgWarner anunciou ganhos adicionais nos negócios de eMotor com XPeng, incluindo eMotors de alta tensão refrigerados a óleo de 800V para os próximos modelos de SUV. O acordo fortalece a posição da BorgWarner em motores de tração de alta tensão.

COBERTURA DO RELATÓRIO

A análise global do mercado de unidades de acionamento elétrico fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, propulsão, transmissão, componente, potência, canal de vendas e região |

| Por tipo de veículo |

|

| Por Propulsão |

|

| Por trem de força |

|

| Por componente |

|

| Por saída de potência |

|

| Por canal de vendas |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 37,71 mil milhões de dólares em 2025 e deverá atingir 90,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 18,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,7% durante o período de previsão.

O segmento SUV liderou o mercado por tipo de veículo.

A crescente eletrificação está impulsionando o mercado global.

Bosch, Valeo, ZF Friedrichshafen e Magna são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco