Tamanho do mercado de materiais de bateria EV, participação e análise da indústria, por material (material anódico, material catódico, separador, eletrólito e outros), por uso final (veículos de passageiros, veículos comerciais e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE MATERIAIS DE BATERIA EV E PERSPECTIVAS FUTURAS

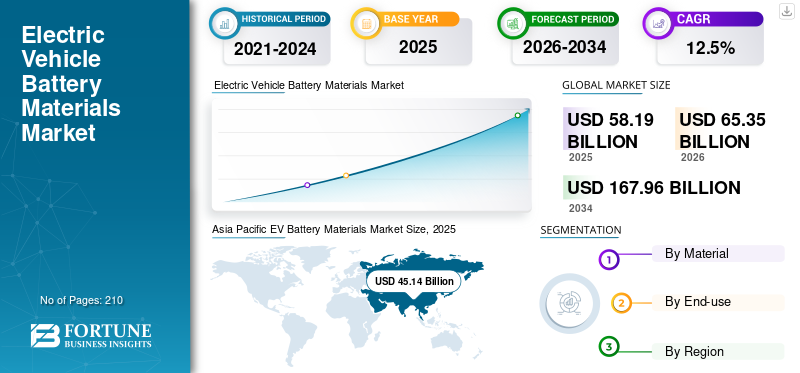

O tamanho global do mercado de materiais para baterias EV foi avaliado em US$ 58,19 bilhões em 2025. O mercado deverá crescer de US$ 65,35 bilhões em 2026 para US$ 167,96 bilhões até 2034, exibindo um CAGR de 12,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais para baterias EV com uma participação de mercado de 77,57% em 2025.

Os materiais das baterias EV são os principais materiais brutos, processados e projetados usados para fabricar baterias recarregáveis para veículos elétricos, incluindo materiais catódicos, materiais anódicos, separadores, eletrólitos e materiais celulares de suporte, como ligantes, aditivos, coletores de corrente e componentes de embalagem. Esses materiais influenciam diretamente a densidade de energia da bateria, a segurança, o desempenho de carregamento, o ciclo de vida e o custo geral do veículo. Um dos principais impulsionadores da procura é a rápida expansão daveículo elétricoprodução, apoiada por normas de emissões mais rigorosas, incentivos governamentais, estratégias de eletrificação dos fabricantes de automóveis e mudança dos consumidores para uma mobilidade de baixo carbono. À medida que a adoção de veículos elétricos aumenta globalmente, a fabricação de células de bateria se expande, aumentando diretamente o consumo de materiais de bateria. CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem e Umicore são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

VEPrincipais conclusões do mercado de materiais de bateria

- Tamanho do mercado em 2025: US$ 58,19 bilhões

- Tamanho do mercado em 2026: US$ 65,35 bilhões

- Tamanho do mercado previsto para 2034: US$ 167,96 bilhões

- CAGR: 12,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado de materiais para baterias EV com uma participação de 77,57% em 2025.

- Prevê-se que o segmento de veículos de passageiros detenha a participação de mercado dominante.

- O segmento de Eletrólitos deverá crescer no maior CAGR de 13,1% durante o período de previsão.

Ásia-Pacífico

Fortes ecossistemas de fabricação de baterias continuam a impulsionar a liderança do mercado regional.

América do Norte

A expansão da fabricação doméstica de baterias está acelerando a demanda por materiais para baterias.

Europa

As iniciativas localizadas de produção de baterias e de descarbonização apoiam o crescimento da procura de materiais.

NÓS.

O mercado atingiu aproximadamente US$ 6,66 bilhões em 2025, representando 11,4% das vendas globais.

Japão

O mercado atingiu aproximadamente US$ 1,16 bilhão em 2025, representando cerca de 2,0% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS PARA BATERIAS EV

Produtos químicos econômicos para remodelar a demanda de materiais de bateria

Uma grande tendência global no mercado é a mudança em direção a produtos químicos para baterias de baixo custo, mais seguros e menos intensivos em minerais. As montadoras e fabricantes de células estão adotando cada vez mais produtos químicos que reduzem a dependência de metais caros ou sensíveis ao fornecimento, ao mesmo tempo que mantêm autonomia e segurança aceitáveis. Isso está remodelando a demanda por materiais catódicos, materiais anódicos, eletrólitos e separadores. Os fornecedores de materiais estão respondendo diversificando os portfólios de produtos, investindo em linhas de produção específicas para produtos químicos e melhorando o desempenho a custos mais baixos. A tendência também está mudando os pools de valor, à medida que a demanda por materiais passa de produtos químicos premium com alto teor de metal para alternativas mais competitivas em termos de custos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da produção de EV acelera o consumo de materiais de bateria para impulsionar o crescimento do mercado

O motor de demanda mais forte para o crescimento do mercado é a expansão contínua da produção de veículos elétricos em todo o mundo. À medida que os fabricantes de automóveis expandem as plataformas EV para automóveis de passageiros, veículos comerciais e aplicações de frota, a procura aumenta por materiais catódicos, materiais anódicos, separadores, eletrólitos e outros materiais de células de suporte. As políticas governamentais de electrificação, as metas de redução de emissões, a expansão das infra-estruturas de carregamento e a aceitação dos VE pelos consumidores estão a reforçar este crescimento. O consumo de material da bateria está diretamente ligado à fabricação das células da bateria. Assim, cada aumento na produção de VE cria uma procura incremental em toda a cadeia de valor dos materiais. Isto torna a eletrificação dos veículos o fator central que impulsiona os veículos elétricos a longo prazomercado de materiais para bateriascrescimento.

RESTRIÇÕES DE MERCADO

A volatilidade dos preços dos materiais pode criar riscos de margem e de planejamento

Uma restrição importante para a expansão do mercado é a volatilidade nos preços das matérias-primas e dos produtos químicos processados. Materiais como lítio, níquel, cobalto, grafite e eletrólitos estão expostos a alterações nos equilíbrios entre oferta e procura, riscos geopolíticos, ciclos de inventário e timing de investimento. Movimentos bruscos de preços criam incerteza para fornecedores de materiais, fabricantes de baterias e montadoras. Os preços elevados podem pressionar os custos das baterias e retardar os ganhos de acessibilidade, enquanto quedas repentinas de preços podem enfraquecer as margens dos fornecedores e atrasar os investimentos a montante. Esta volatilidade torna a contratação a longo prazo, o planeamento da capacidade e a estratégia de aquisição mais complexos em toda a cadeia de valor dos materiais para baterias de veículos elétricos.

OPORTUNIDADES DE MERCADO

Localização e reciclagem da cadeia de suprimentos para criar novas oportunidades de crescimento de mercado

Uma grande oportunidade é a localização das cadeias de fornecimento de materiais para baterias de veículos elétricos e o crescimento da reciclagem de baterias. Os fabricantes de automóveis, os fabricantes de células e os governos procuram redes de abastecimento mais seguras, regionais e rastreáveis para reduzir a dependência de centros de abastecimento concentrados. Isto cria oportunidades para novos investimentos em materiais de baterias e capacidade de refinamento em clusters de baterias emergentes. Ao mesmo tempo, a reciclagem pode recuperar materiais valiosos de sucata de produção e baterias em fim de vida, criando um fluxo de abastecimento secundário. Juntas, a localização e a circularidade podem melhorar a resiliência, reduzir o impacto ambiental e abrir novas fontes de receitas para os fornecedores de materiais.

DESAFIOS DO MERCADO

Concentração da cadeia de suprimentos para restringir o crescimento do mercado

Um grande desafio é a elevada concentração da produção e processamento de materiais para baterias num número limitado de países e empresas. Fornecedores estabelecidos se beneficiam de escala, tecnologia de bateria madura, cadeias de suprimentos integradas, qualificação de clientes e economia. Os novos participantes noutras regiões enfrentam frequentemente elevados requisitos de capital, longos prazos de licenciamento, barreiras de conhecimento técnico e a necessidade de se qualificarem junto dos principais fabricantes de baterias. Mesmo quando os governos apoiam ecossistemas de baterias nacionais, a construção de capacidade material competitiva leva tempo. Como resultado, a diversificação da cadeia de abastecimento é estrategicamente importante, mas comercialmente difícil, especialmente em segmentos de baterias sensíveis aos custos, onde os compradores dão prioridade à fiabilidade, qualidade e preço.

ANÁLISE DE SEGMENTAÇÃO

Por material

Necessidade crescente de produtos químicos com maior densidade de energia para impulsionar o segmento de materiais catódicos

Com base no material, o mercado é segmentado em material anódico, material catódico, separador, eletrólito, entre outros.

Prevê-se que o segmento de materiais catódicos detenha a participação dominante no mercado de materiais de baterias EV durante o período de previsão. A procura de materiais está a ser impulsionada pela necessidade de melhorar a autonomia dos veículos elétricos, o desempenho da bateria e a competitividade em termos de custos. À medida que as montadoras escalam modelos elétricos nos segmentos do mercado de massa e premium, elas exigem produtos químicos catódicos que equilibrem densidade de energia, segurança, ciclo de vida e acessibilidade. Isto está a aumentar a procura tanto de cátodos ricos em níquel utilizados em veículos de longo alcance como de alternativas económicas utilizadas nos VE convencionais. Como os cátodos influenciam fortementebateriacusto e desempenho, eles continuam a ser um foco central da inovação de materiais e da estratégia de aquisição.

Prevê-se que o segmento de eletrólitos aumente a um CAGR de 13,1% durante o período de previsão. A procura por eletrólitos está a ser impulsionada pelo esforço da indústria para um carregamento mais rápido, maior segurança e maior duração da bateria. Como os usuários de veículos elétricos esperam tempos de carregamento mais curtos e alto desempenho em diferentes climas, os fabricantes de baterias precisam de formulações eletrolíticas avançadas que melhorem o transporte de íons, a estabilidade térmica e o ciclo de vida. Os eletrólitos também desempenham um papel crítico no suporte a novos produtos químicos de baterias e sistemas de alta tensão. Isso torna a inovação em eletrólitos cada vez mais importante à medida que as montadoras competem em velocidade de carregamento, durabilidade e desempenho geral da bateria.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção em massa de veículos elétricos impulsiona a demanda por materiais de bateria no segmento de veículos de passageiros

Com base no uso final, o mercado é segmentado em veículos de passageiros, veículos comerciais, entre outros.

Prevê-se que o segmento de veículos de passageiros detenha a participação dominante no mercado de materiais de baterias EV durante o período de previsão. A procura de materiais nestes veículos está a ser impulsionada pela rápida mudança de veículos de combustão interna para carros eléctricos, SUVs e crossovers. Os fabricantes de automóveis estão expandindo os portfólios de modelos EV em faixas de preços premium e de mercado de massa, aumentando os requisitos de células de bateria em grande escala. A procura dos consumidores por maior autonomia de condução, carregamento mais rápido e maior acessibilidade dos veículos está a impulsionar um maior consumo de materiais e a inovação na química das baterias. Como os veículos de passageiros representam a maior base de produção de VE, continuam a ser o principal motor de procura de materiais para baterias.

Prevê-se que o segmento de veículos comerciais aumente a um CAGR de 15,1% durante o período de previsão. A procura de materiais para baterias de veículos elétricos em veículos comerciais está a ser impulsionada pela eletrificação da frota de carrinhas de entrega, autocarros e camiões médios e pesados. As empresas de logística, os operadores de transportes públicos e as frotas empresariais estão a adotar VEs para reduzir os custos operacionais, cumprir as metas de emissões e cumprir os regulamentos de mobilidade urbana limpa. Os VE comerciais normalmente requerem baterias maiores e mais duráveis do que os automóveis de passageiros, aumentando a intensidade de material por veículo. À medida que os operadores de frota aumentam a eletrificação,veículos comerciaisestão se tornando um grupo de demanda de alto crescimento por materiais para baterias.

PERSPECTIVAS REGIONAIS DO MERCADO DE MATERIAIS DE BATERIA EV

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é responsável pela maior participação de mercado e deverá manter seu domínio durante o período de previsão. Nesta região, o principal impulsionador da procura é a posição dominante da região no fabrico de baterias para veículos elétricos. A China, a Coreia do Sul e o Japão já possuem ecossistemas de baterias maduros, enquanto a Índia e o Sudeste Asiático estão a emergir como novos centros de produção. Isso cria uma demanda grande e sustentada por baterias e materiais de células de suporte. A Ásia-Pacífico também se beneficia de cadeias de fornecimento integradas, forte conhecimento em fabricação de células e proximidade com os principais processadores de materiais para baterias. Prevê-se que tanto a procura doméstica de EV como a produção de baterias orientada para a exportação apoiem o crescimento do mercado regional.

Mercado japonês de materiais para baterias EV

O mercado japonês atingiu aproximadamente 1,16 mil milhões de dólares em 2025, equivalente a cerca de 2,0% das vendas globais.

Mercado de materiais para baterias EV na China

O mercado da China é projetado para ser um dos maiores mercados do mundo. As receitas do mercado de 2025 neste país situaram-se em cerca de 39,34 mil milhões de dólares, representando cerca de 67,6% das vendas globais.

Mercado indiano de materiais para baterias EV

O mercado indiano deverá atingir aproximadamente 0,94 mil milhões de dólares em 2025, equivalente a cerca de 1,6% das vendas globais.

América do Norte

Na América do Norte, a procura do produto está a ser impulsionada pela rápida localização da produção de baterias. Os fabricantes de automóveis e os produtores de células estão a investir em fábricas regionais de baterias para reduzir a dependência das importações, melhorar a segurança do abastecimento e qualificar-se para incentivos políticos. À medida que a capacidade das células da bateria se expande, a procura do produto aumentará paralelamente, impulsionando o crescimento do mercado.

Mercado de materiais para baterias EV dos EUA

O mercado dos EUA pode ser analiticamente aproximado em cerca de 6,66 mil milhões de dólares em 2025, representando cerca de 11,4% das vendas globais.

Europa

Na Europa, a procura de produtos está a ser impulsionada pela forte agenda de descarbonização da região e pelo impulso para construir uma cadeia de abastecimento de baterias localizada. Os fabricantes de automóveis europeus estão a acelerar a produção de veículos eléctricos para cumprir as metas de emissões, enquanto os governos apoiam o fabrico nacional de baterias para reduzir a dependência de células e materiais importados. Espera-se que isso aumente a demanda do produto.

Mercado de materiais para baterias EV da Polônia

O mercado polaco atingiu aproximadamente 2,37 mil milhões de dólares em 2025, equivalente a cerca de 4,1% das vendas globais.

Mercado alemão de materiais para baterias EV

O mercado alemão atingiu aproximadamente 0,73 mil milhões de dólares em 2025, equivalente a cerca de 1,3% das vendas globais.

Resto do mundo

No resto do mundo, a procura do produto está a ser impulsionada pelo surgimento de novos centros de produção de baterias em países como Marrocos e Brasil. Estes mercados estão a atrair investimento devido à proximidade dos mercados de exportação automóvel, ao acesso a matérias-primas, à melhoria do apoio à política industrial e à crescente atividade de montagem de VE. À medida que a produção local de baterias se desenvolve, a demanda por materiais para baterias aumentará. Embora a base actual seja pequena, prevê-se que o crescimento futuro seja forte à medida que as cadeias de abastecimento se diversificam para além das regiões estabelecidas.

Mercado brasileiro de materiais para baterias EV

O mercado brasileiro atingiu aproximadamente US$ 0,15 bilhão em 2025, equivalente a cerca de 0,3% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em acordos de compra de longo prazo para uma posição forte

A indústria global de materiais para baterias de veículos elétricos é altamente competitiva, mas permanece concentrada na Ásia, especialmente na China, na Coreia do Sul e no Japão, devido aos seus fortes ecossistemas de produção de baterias, cadeias de abastecimento integradas e vantagens de escala. A concorrência é moldada pelo acesso a minerais críticos, tecnologia de cátodo e ânodo, qualificação de clientes com fabricantes de células, localização regional, pressão de preços e capacidade de reciclagem. Os fornecedores estão se expandindo cada vez mais para materiais de maior valor, garantindo acordos de fornecimento de longo prazo e construindo presenças de produção regional perto de fábricas gigantes de baterias. Os principais produtores incluem CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem e Umicore, entre outros.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS DE BATERIA EV PERFILADAS

- Arkema (França)

- BASF SE (Alemanha)

- CNGR Material Avançado Co., Ltd (China)

- Huayou Cobalto Co., Ltd. (China)

- LG Química(Coréia do Sul)

- Corporação do Grupo Químico Mitsubishi(Japão)

- NICHIA CORPORATION (Japão)

- POSCO FUTURE M (Coreia do Sul)

- Corporação UBE (Japão)

- Umicoré(Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:POSCO Future M, Kumho Petrochemical e BEI assinaram um memorando de entendimento para desenvolver em conjunto tecnologia de bateria de metal de lítio sem ânodo, visando densidade de energia 30-50% maior e carregamento mais rápido do que o convencionalbaterias de íon de lítio. A colaboração combinará a experiência em cátodo da POSCO Future M, a tecnologia CNT de alto desempenho da Kumho Petrochemical e as capacidades de fabricação de células da BEI, com oportunidades de comercialização em drones, robótica, mobilidade aérea avançada e veículos elétricos de alto desempenho.

- Março de 2026:A Arkema anunciou uma expansão de 20% da capacidade de produção de Kynar® PVDF em sua unidade de Changshu, na China, com início previsto para 2028. O investimento apoia a crescente demanda da Ásia-Pacífico em baterias EV, armazenamento de energia, revestimentos, semicondutores, filtragem de água e fios e cabos. Apoiado pela rede global de P&D da Arkema, o projeto fortalece a confiabilidade do fornecimento, as capacidades de inovação e a liderança da empresa em aplicações avançadas de PVDF.

- Dezembro de 2025:A POSCO Future M assinou um acordo de joint venture com a CNGR e sua subsidiária coreana FINO para avançar seu negócio de materiais catódicos LFP. A empresa planeia construir uma fábrica no Complexo Industrial Geral 4 da Baía de Yeongil, em Pohang, visando a inovação em 2026 e a produção em massa em 2027. A capacidade anual pode expandir-se para 50.000 toneladas, apoiando a crescente procura de ESS e de EV de nível de entrada.

- Agosto de 2025:A BASF Battery Materials, por meio da BASF Shanshan Battery Materials, entregou seus primeiros materiais ativos de cátodo produzidos em massa para baterias de estado semissólido em colaboração com a Beijing WELION New Energy. O material NCM de níquel ultra-alto com revestimento composto melhora a densidade de energia, o desempenho do ciclismo e a vida útil da bateria. O marco apoia a comercialização e industrialização de tecnologias de baterias de estado sólido de próxima geração, mais seguras e de alto desempenho.

- Março de 2024:A CNGR e a Doosan Recycling Solution, uma subsidiária da Doosan Enerbility, assinaram um acordo de cooperação em Frankfurt para colaborar na extração de lítio da massa negra de baterias. A parceria visa estabelecer um acordo estável de longo prazo, combinando a tecnologia de recuperação de lítio de alta eficiência da Doosan com a rede global de reciclagem da CNGR para fortalecer o uso circular de materiais de bateria, apoiar a conformidade regulatória e promover o desenvolvimento sustentável em toda a cadeia de valor da bateria.

- Setembro de 2023:A LG Chem fez parceria com a Huayou Cobalt para estabelecer uma joint venture de materiais para baterias EV no Marrocos. A instalação, com início de operação previsto para 2026, produzirá 50 mil toneladas delítiomateriais de cátodo de fosfato de ferro anualmente para o mercado norte-americano. A LG Chem também planeja capacidade de conversão de lítio em Marrocos e uma planta precursora na Indonésia para fortalecer sua cadeia global de fornecimento de materiais para baterias.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como perfis de empresas líderes, tipos de produtos e principais usos finais do produto. Além disso, oferece insights sobre a análise das principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Período Histórico | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 12,5% durante 2026-2034 |

| Segmentação | Por material, por uso final e por região |

| Por material |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 58,19 bilhões em 2025 e deverá registrar uma avaliação de US$ 167,96 bilhões até 2034.

Em 2025, o mercado Ásia-Pacífico situou-se num valor de 45,14 mil milhões de dólares.

O mercado apresentará um crescimento constante em um CAGR de 12,5% durante o período de previsão de 2026-2034.

Por uso final, espera-se que o segmento de veículos de passageiros lidere este mercado durante o período de previsão.

O aumento da produção de veículos elétricos acelera o consumo de materiais de bateria, impulsionando o crescimento do mercado.

CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem e Umicore são os principais players que operam no mercado.

A Ásia-Pacífico domina o mercado em termos de participação.

A crescente adoção de veículos elétricos acelera a fabricação de baterias, impulsionando a demanda do produto em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco