Tamanho do mercado de táxi de veículos elétricos (EV), participação e análise da indústria, por modelo operacional (plataformas baseadas em aplicativos, táxi tradicional de rua/despacho e mobilidade contratual corporativa/institucional), por tipo de veículo (hatchbacks e carros compactos, sedans e SUVs, MPVs e vans), por estrutura de propriedade (frota de propriedade (frota de propriedade da empresa), de propriedade do motorista/proprietário-operador, e Modelos alugados/baseados em assinatura), por autonomia do veículo (alcance de até 250 km, alcance de 251-400 km e alcance acima de 400 km) e

Tamanho do mercado de táxis de veículos elétricos (EV) e perspectivas futuras

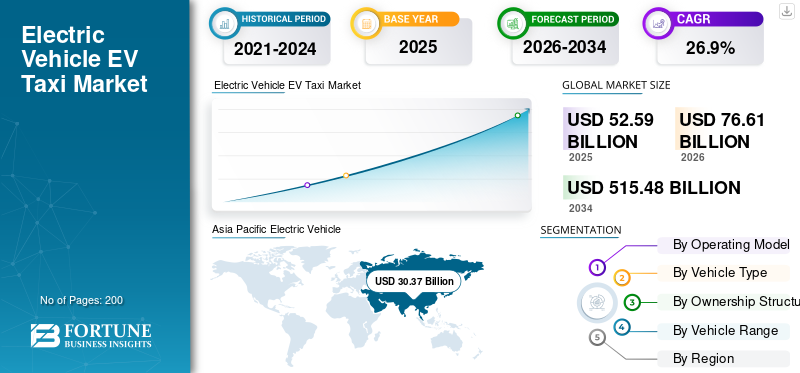

O tamanho global do mercado de táxis de veículos elétricos (EV) foi avaliado em US$ 52,59 bilhões em 2025. O mercado deve crescer de US$ 76,61 bilhões em 2026 para US$ 515,48 bilhões até 2034, com um CAGR de 26,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de táxis para veículos elétricos com uma participação de mercado de 57,75% em 2025.

Um táxi de veículo elétrico (EV) é um táxi movido a bateria usado para transporte de passageiros por meio de aplicativos de carona, chamada de rua, despacho ou serviços contratados. Funciona com eletricidade em vez de gasolina ou diesel, oferece custos operacionais e de manutenção mais baixos e produz zero emissões de escape. Os principais fatores incluem regras de emissões urbanas mais rigorosas, incentivos governamentais e custos crescentes de combustível que melhoram o custo total de propriedade de veículos elétricos para táxis de alta quilometragem. Expandir redes de carregamento rápido, melhorarbateriaalcance e a redução dos preços dos VE também apoiam a adoção. As plataformas de transporte e os operadores de frotas aceleram a eletrificação para cumprir as metas de sustentabilidade e garantir uma boa relação custo-benefício a longo prazo.

Os principais players incluem OEMs que fornecem veículos elétricos prontos para frota (por exemplo, BYD, Tesla, SAIC/MG, Geely, Hyundai-Kia, Tata) e plataformas de mobilidade (Uber, DiDi e Grab). As tendências incluem a aquisição de frotas em massa, o crescimento dos modelos de leasing/assinatura, a implementação do carregamento rápido em depósitos, uma mudança para SUVs/MPVs e modelos de maior autonomia, e metas mais rigorosas para veículos elétricos liderados por plataformas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de táxis para veículos elétricos (EV)

- Tamanho do mercado em 2025: US$ 52,59 bilhões

- Tamanho do mercado em 2026: US$ 76,61 bilhões

- Tamanho do mercado previsto para 2034: US$ 515,48 bilhões

- CAGR: 26,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado de táxis para veículos elétricos com uma participação de 57,75% em 2025.

- O segmento de SUVs, MPVs e vans deverá crescer no CAGR mais rápido de 35,0% durante o período de previsão.

- Prevê-se que o segmento de modelos alugados/baseados em assinatura se expanda a um CAGR de 30,1% durante o período do estudo.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global em 2025, apoiada pela produção de veículos elétricos em grande escala, forte infraestrutura de carregamento e iniciativas rápidas de eletrificação de transporte privado.

América do Norte

A América do Norte está experimentando uma expansão constante do mercado devido à forte penetração do serviço de carona, aos incentivos governamentais para veículos elétricos e à crescente adoção de modelos de leasing para motoristas.

Europa

A Europa continua a ser uma região chave de crescimento, impulsionada por regulamentações rigorosas em matéria de emissões, pela expansão de zonas de emissões zero e pela crescente eletrificação das frotas de táxis urbanos.

NÓS.

O mercado dos EUA está a testemunhar uma crescente adoção de táxis elétricos, apoiada por parcerias de frotas, iniciativas de sustentabilidade urbana e expansão da infraestrutura de carregamento rápido.

Japão

O mercado japonês de táxis para veículos elétricos foi avaliado em 2,00 mil milhões de dólares em 2025, apoiado por iniciativas de modernização da frota e pela expansão da infraestrutura de carregamento público.

Leia mais

TENDÊNCIAS DO MERCADO DE TÁXI DE VEÍCULOS ELÉTRICOS (EV)

Eletrificação de frota liderada por plataforma acelera adoção de táxis elétricos

As plataformas de transporte privado estão cada vez mais a moldar o ritmo da implantação dos táxis de veículos elétricos, estabelecendo metas de eletrificação e influenciando as escolhas dos veículos dos condutores. Como as frotas baseadas em aplicações operam com elevada quilometragem diária, os VE proporcionam grandes poupanças de combustível e manutenção, tornando-os economicamente atrativos para parceiros de plataforma. Este impulso liderado pela plataforma também padroniza os requisitos dos veículos, incentiva a aquisição em massa e estimula parcerias de cobrança. À medida que mais cidades introduzem zonas de emissão zero, as plataformas digitais tornam-se coordenadores centrais da transição da frota, agregando a procura e acelerando a penetração dos VE mais rapidamente do que a fragmentada indústria tradicional de táxis. A tendência reflete uma mudança estrutural em que as empresas de mobilidade orientam ativamente as escolhas tecnológicas dos veículos, em vez de permanecerem como intermediários neutros.

- Em setembro de 2020, a Uber anunciou o compromisso de se tornar uma plataforma de mobilidade com emissões zero nos EUA, Canadá e Europa até 2030, exigindo uma transição completa dos seus veículos para elétricos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O fortalecimento das regulamentações de emissões urbanas impulsiona a implantação de táxis elétricos

Os mandatos de qualidade do ar urbano e as políticas de redução de carbono estão a influenciar significativamente a electrificação dos táxis. Os governos estão a introduzir zonas de emissão zero, normas mais rigorosas para os veículos e incentivos que favorecem as frotas eléctricas em detrimento dos veículos de combustão interna. Os táxis, devido à sua elevada visibilidade e elevada quilometragem, são frequentemente priorizados nos quadros regulamentares. A eletrificação das frotas de táxis proporciona emissões de carbono desproporcionalmente reduzidas em comparação com os veículos privados, uma vez que os táxis operam durante mais horas diárias. A clareza regulamentar também reduz a incerteza para os investidores em frotas e incentiva a expansão da infraestrutura. À medida que as cidades intensificam os compromissos climáticos, os táxis de veículos eléctricos tornam-se um passo prático e simbólico em direcção a cidades mais limpas e à preferência dos consumidores por sistemas de transporte ecológicos.

- Em outubro de 2021, Londres introduziu padrões mais rigorosos para a Zona de Emissões Ultra Baixas (ULEZ), afetando os táxis e veículos de aluguer privados que operam na cidade.

RESTRIÇÕES DE MERCADO

Altos custos iniciais de veículos e infraestrutura restringem o rápido aumento de escala

Embora os custos operacionais sejam mais baixos, os táxis EV requerem um investimento inicial mais elevado do que os veículos convencionais.Veículos elétricos a bateriae os veículos elétricos híbridos plug-in (PHEV) normalmente têm preços de compra mais elevados e os operadores de frotas também devem investir em infraestruturas de carregamento ou garantir um acesso público confiável ao carregamento. Para os condutores independentes, o acesso ao financiamento continua a ser uma barreira em muitos mercados. As lacunas nas infraestruturas podem reduzir a flexibilidade operacional, especialmente em regiões com cobertura limitada de carregamento rápido. Estas restrições financeiras atrasam a adopção em economias emergentes ou sensíveis aos preços, apesar do forte potencial de poupança a longo prazo. A incompatibilidade entre a carga de capital a curto prazo e os benefícios a longo prazo continua a ser uma restrição estrutural no crescimento global do mercado de táxis de Veículos Elétricos (EV).

OPORTUNIDADES DE MERCADO

A expansão para mercados emergentes cria oportunidades de crescimento significativas

Os mercados emergentes no Sudeste Asiático, na América Latina, no Médio Oriente e em partes de África apresentam oportunidades substanciais para o crescimento do mercado. A rápida urbanização, a crescente penetração do serviço de carona, os avanços nos veículos elétricos híbridos PHEVs e o aumentosmartphoneadopção criam condições favoráveis para serviços de mobilidade electrificada. À medida que os custos das baterias diminuem e os modelos de veículos elétricos acessíveis se expandem, os operadores de frotas nestas regiões podem contornar as transições herdadas dominadas pela combustão e adotar plataformas elétricas diretamente. O financiamento climático internacional e o apoio do banco de desenvolvimento para infra-estruturas de transportes limpos reforçam ainda mais esta oportunidade. A expansão dos táxis de veículos eléctricos em cidades de alta densidade nas economias emergentes pode reduzir significativamente as emissões urbanas, ao mesmo tempo que moderniza os serviços de mobilidade.

- Em dezembro de 2025, a associação nacional de táxis da Alemanha (Bundesverband Taxi und Mietwagen e.V.) estabeleceu uma parceria com a SMART/LAB para apoiar a eletrificação da frota, concentrando-se em necessidades práticas, como acesso ao carregamento, sistemas de faturação e integração operacional diária. Este tipo de colaboração entre a indústria e a TI é fundamental para a implantação de táxis EV, além dos primeiros adotantes e em bases mais amplas de operadores.

DESAFIOS DO MERCADO

A confiabilidade da infraestrutura de carregamento e a capacidade da rede representam desafios operacionais

O acesso confiável ao carregamento é fundamental para operações de táxi de veículos elétricos, especialmente para veículos que operam em vários turnos por dia. A disponibilidade insuficiente de carregamento rápido pode reduzir o tempo de atividade do veículo e afetar os ganhos do condutor. Além disso, a electrificação da frota em grande escala aumenta a procura de electricidade, colocando pressão sobre a capacidade da rede local e os sistemas de distribuição. Coordenar os calendários de carregamento dos depósitos, evitar picos de tarifas e garantir a resiliência da rede exige planeamento e investimento. Sem infraestruturas sincronizadas e planeamento energético, a expansão da frota pode ultrapassar a prontidão para carregamento, limitando a eficiência operacional e retardando a adoção mais ampla de táxis elétricos em determinadas regiões.

Análise de Segmentação

Por modelo operacional

Eletrificação liderada por plataforma expande liderança no segmento de transporte de passageiros

Com base no modelo operacional, o mercado é segmentado em plataformas baseadas em aplicativos/chamados, táxi tradicional de rua/despacho e mobilidade contratual corporativa/institucional.

As plataformas baseadas em aplicativos dominam a participação global no mercado de táxi de veículos elétricos (EV) devido à alta utilização de veículos, coordenação centralizada de frota e metas de eletrificação mais rápidas definidas pelas plataformas de mobilidade. As plataformas digitais agregam a procura, permitem a aquisição de veículos elétricos em massa e estabelecem parcerias com fornecedores de carregamento, acelerando a adoção em comparação com os sistemas de táxi tradicionais fragmentados.

O segmento de mobilidade contratual corporativa/institucional deverá crescer a um CAGR de 28,3% durante o período de previsão, impulsionado por compromissos de sustentabilidade corporativa e frotadescarbonizaçãometas.

- Em abril de 2022, a Uber lançou a expansão do “Uber Green” em várias cidades globais para aumentar as opções de viagens elétricas na sua plataforma.

Por tipo de veículo

Soluções acessíveis de mobilidade urbana fortalecem o domínio do segmento hatchback e compacto

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e carros compactos, sedans e SUVs, MPVs e vans.

Hatchbacks e carros compactos dominam o mercado devido aos custos de aquisição mais baixos, alta eficiência energética e adequação para ambientes urbanos densos. Esses veículos oferecem menor custo total de propriedade e manobrabilidade mais fácil em cidades congestionadas, tornando-os escolhas preferidas para operações de carona de alta frequência e soluções de transporte, especialmente na Ásia-Pacífico e nos mercados emergentes.

O segmento de SUVs, MPVs e vans deverá crescer a um CAGR de 35,0% durante o período de previsão, apoiado pelo aumento da demanda por viagens premium e transferências de aeroporto.

- Em janeiro de 2023, a BYD anunciou a expansão das entregas de seu EV compacto Dolphin para operadores de frota em vários mercados asiáticos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por estrutura de propriedade

Operações centralizadas de frota melhoram a expansão do segmento de propriedade da frota

Com base na estrutura de propriedade, o mercado é segmentado em modelos de frota (frota de propriedade da empresa), de propriedade do motorista/proprietário-operador e modelos alugados/baseados em assinatura.

A Fleet-Owned (frota de propriedade da empresa) domina o mercado, pois grandes operadoras podem financiar veículos a granel, negociar parcerias de cobrança e otimizar as operações de manutenção. O gerenciamento centralizado da frota reduz o tempo de inatividade e melhora a eficiência do ciclo de vida do veículo, o que é fundamental para veículos elétricos de alta quilometragemTáxioperações.

O segmento de modelos alugados/baseados em assinatura deverá crescer a um CAGR de 30,1% durante o período de previsão, impulsionado por soluções de financiamento flexíveis para motoristas independentes em transição para VEs.

- Em março de 2023, a Hertz anunciou planos para expandir a sua frota de veículos elétricos disponível para motoristas de carona por meio de parcerias com a Uber.

Por gama de veículos

Desempenho equilibrado e eficiência operacional apoiam a adoção de veículos elétricos de médio porte

Com base na autonomia do veículo, o mercado é segmentado em autonomia de até 250 km, autonomia de 251-400 km e autonomia acima de 400 km.

O segmento de autonomia de 251-400 km domina o mercado, pois equilibra acessibilidade e autonomia suficiente para os ciclos urbanos diários. Esta faixa de alcance minimiza as interrupções de carregamento, evitando os custos mais elevados associados às baterias de longo alcance.

O segmento de alcance acima de 400 km deverá crescer a um CAGR de 33,5% durante o período de previsão, apoiado pela expansão dos serviços intermunicipais e de viagens premium.

- Em agosto de 2023, a Hyundai introduziu opções de bateria atualizadas para o seu Kona Electric, com configurações de autonomia estendida voltadas para aplicações em frotas.

PERSPECTIVAS REGIONAIS DO MERCADO DE TÁXI DE VEÍCULOS ELÉTRICOS (EV)

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Electric Vehicle (EV) Taxi Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado, principalmente devido à grande escala de produção de veículos elétricos da China e à rápida eletrificação da frota. A alta densidade urbana, a forte penetração do serviço de carona e os preços competitivos dos veículos elétricos aceleram a adoção. Os governos de vários países fornecem incentivos e apoio industrial à produção de VE. A Índia e o Sudeste Asiático são mercados emergentes em crescimento à medida que os modelos de veículos elétricos acessíveis se expandem. A região também está a testemunhar um rápido crescimento em táxis EV de gama alta e pertencentes a frotas, reflectindo a melhoria do desempenho da bateria e a gestão profissional da frota.

Mercado de táxis de veículos elétricos (EV) da China

A China liderou o mercado com uma participação de 70,6% em 2025, globalmente na implantação de táxis de veículos elétricos, apoiada pela produção de veículos elétricos em grande escala, mandatos de eletrificação municipal e crescimento do serviço de carona impulsionado pela plataforma. Muitas cidades priorizam frotas de transporte público elétrico. Os preços competitivos dos veículos elétricos nacionais e a forte densidade da infraestrutura de carregamento permitem a rápida expansão da eletrificação dos táxis nos centros urbanos.

Mercado de táxis de veículos elétricos (EV) do Japão

A adoção de táxis para veículos elétricos no Japão é constante, mas moderada. Os avanços tecnológicos, as metas governamentais de neutralidade em carbono e as iniciativas de modernização da frota apoiam o crescimento. Os operadores de táxis urbanos estão a fazer uma transição gradual para modelos eléctricos, especialmente nas áreas metropolitanas, à medida que a infra-estrutura pública de carregamento se expande. O Japão foi avaliado em 2,00 mil milhões de dólares em 2025.

Mercado de táxis de veículos elétricos (EV) da Índia

A Índia representa um dos mercados de crescimento mais rápido, com CAGR de 31,6% durante o período de previsão. A demanda por caronas, modelos de veículos elétricos compactos sensíveis ao custo e políticas estaduais de apoio são os principais impulsionadores. Os esquemas de incentivos governamentais e os modelos de financiamento de frotas estão a encorajar a adopção de veículos eléctricos entre os operadores comerciais nas principais cidades.

América do Norte

O mercado da América do Norte está em constante expansão, apoiado por uma forte penetração do serviço de transporte privado, incentivos federais e estaduais para veículos elétricos e pela melhoria da infraestrutura de carregamento rápido. Parcerias de frotas, compromissos corporativos de sustentabilidade e iniciativas urbanas de emissão zero fortalecem a adoção. O crescimento também é apoiado por modelos de leasing que reduzem os custos iniciais dos veículos para os motoristas. O Canadá apresenta uma expansão moderada, mas estável, impulsionada por políticas de transportes limpos, enquanto o México representa uma bolsa de crescimento emergente à medida que as opções de VE acessíveis aumentam e a infraestrutura de carregamento se expande gradualmente.

Mercado de táxis de veículos elétricos (EV) dos EUA

Os EUA lideraram a América do Norte com uma avaliação de 5,46 mil milhões de dólares em 2025, devido ao seu grande ecossistema de transporte privado e à expansão da oferta de veículos elétricos. As principais plataformas de mobilidade promovem transições eléctricas, enquanto os créditos fiscais federais e os incentivos a nível estatal melhoram a economia da frota. Os mandatos de sustentabilidade urbana e as metas corporativas de ESG também aceleram a adoção. A alta utilização de veículos em frotas baseadas em aplicativos aumenta os benefícios do custo total de propriedade.

Europa

O mercado europeu beneficia de regulamentações rigorosas em matéria de emissões, da expansão de zonas de emissão zero e de fortes cadeias de abastecimento de veículos elétricos. Os padrões de qualidade do ar urbano nas grandes cidades estão a acelerar a electrificação das frotas de táxis. A adoção equilibrada entre sistemas de táxi regulamentados tradicionais e de carona caracteriza a região. A mudança para VEs de maior autonomia suporta ciclos de trabalho prolongados. A Europa Ocidental lidera o crescimento, enquanto a Europa Central e Oriental está a aumentar gradualmente a penetração à medida que a acessibilidade dos VE melhora e a infraestrutura de carregamento se torna mais generalizada.

Mercado de táxis de veículos elétricos (EV) do Reino Unido

O valor de mercado do Reino Unido de 2,38 mil milhões de dólares em 2025 foi impulsionado pelos padrões de emissões de Londres e pelas metas nacionais de descarbonização. Os táxis elétricos são cada vez mais adotados em frotas regulamentadas, apoiados por subsídios governamentais e pela expansão da tarifação. As metas de eletrificação do serviço de transporte privado também contribuem. A forte clareza política e as iniciativas urbanas de ar limpo fazem do Reino Unido um dos principais adoptantes de táxis eléctricos na Europa.

Mercado de táxis de veículos elétricos (EV) da Alemanha

A forte produção nacional de veículos elétricos e os incentivos governamentais apoiam o crescimento da Alemanha. Os programas municipais de sustentabilidade e as estratégias corporativas de eletrificação da frota estão a impulsionar a procura. Os serviços de transporte privado e as frotas de transferência de aeroportos estão a fazer uma transição gradual para VE, enquanto as melhorias nos modelos de baterias de longo alcance aumentam a viabilidade operacional dos serviços de táxi de elevada quilometragem. A Alemanha contribuiu com uma participação de 20,9% em 2025.

Resto do mundo

A região do resto do mundo mostra uma evolução gradual mas aceleradaveículo elétricoadoção de táxis, particularmente nas áreas metropolitanas do Oriente Médio e da América Latina. O crescimento é apoiado pela crescente urbanização, pela expansão das plataformas de transporte privado e pela queda dos custos das baterias. No entanto, as lacunas em termos de infra-estruturas e os desafios de financiamento continuam a ser constrangimentos. Espera-se que os países com forte capacidade de energia renovável e estratégias governamentais de mobilidade limpa liderem a electrificação nesta região durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estratégias de eletrificação de frota, integração de plataformas e parcerias de cobrança definem a competitividade dos táxis EV

As tendências do mercado global são moldadas pela eletrificação de frotas em grande escala, pela forte colaboração entre OEMs e plataformas de mobilidade e pelo desenvolvimento de um ecossistema de carregamento integrado. Os principais fabricantes de veículos, como BYD, Tesla, SAIC, Hyundai, Kia, Tata Motors e Geely, competem oferecendo modelos de veículos elétricos de alta autonomia e otimizados para frota, com menor custo total de propriedade e capacidade de carregamento rápido. As plataformas de mobilidade, incluindo Uber, DiDi, Grab e Lyft, influenciam a competitividade ao estabelecerem metas de eletrificação, facilitando a aquisição em massa e integrando incentivos centrados nos veículos elétricos para os condutores. As empresas fortalecem o posicionamento no mercado melhorando a tecnologia das baterias, adotando modelos de frota baseados em assinatura e estabelecendo parcerias com operadores de redes de carregamento para garantir um elevado tempo de atividade dos veículos. As alianças estratégicas entre fabricantes de automóveis, empresas de leasing e fornecedores de energia são cada vez mais críticas para reduzir os custos iniciais e expandir o acesso à infra-estrutura. A diferenciação competitiva baseia-se cada vez mais na eficiência da autonomia dos veículos, na otimização dos custos do ciclo de vida, na acessibilidade do carregamento e na capacidade de dimensionar frotas eletrificadas nos principais mercados urbanos.

LISTA DAS PRINCIPAIS EMPRESAS DE TÁXI DE VEÍCULOS ELÉTRICOS (EV) PERFILADAS NO RELATÓRIO

- (China)

- (EUA)

- (MG Motor) (China)

- Grupo Geely Auto (China)

- Grupo BAIC (China)

- (Índia)

- Hyundai Motor Company (Coreia do Sul)

- (China)

- Grab Holdings Ltd.(Cingapura)

- (EUA)

- Toyota Motor Corporation (Japão)

- Volkswagen AG (Alemanha)

- Grupo BMW (Alemanha)

- Grupo Mercedes-Benz AG(Alemanha)

- Stellantis N.V. (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Autoridade Federal de Aeroportos da Nigéria (FAAN) fez parceria com uma empresa privada para implantar táxis de veículos elétricos nos aeroportos nigerianos. A iniciativa apoia os objetivos de descarbonização dos aeroportos, introduz serviços de transporte terrestre com emissões zero e marca um passo significativo na eletrificação de centros de transporte comercial de passageiros de alta visibilidade e alta frequência no país.

- Fevereiro de 2026:A Octopus Electroverse fez parceria com a Freenow by Lyft para oferecer aos motoristas de táxi e PHV cobrança de descontos (40%+) e benefícios de assinatura em cerca de 180 cidades europeias. A parceria visa diretamente a economia dos táxis VE, reduzindo um dos maiores custos operacionais diários e melhorando o acesso a redes de carregamento públicas compatíveis.

- Janeiro de 2026:Uber, Lucid e Nuro revelaram um elétrico com intenção de produçãorobotáxina CES e confirmou que os testes autônomos em estrada haviam começado. O programa destaca a mudança da competitividade dos táxis EV em direção a plataformas específicas, conjuntos de sensores e pilhas de computação projetadas para serviços de transporte de alto tempo de atividade, com lançamento previsto para o final de 2026.

- Janeiro de 2026:A Freenow by Lyft e a cidade de Hamburgo assinaram um memorando de entendimento para construir uma estrutura público-privada para a integração de táxis autônomos de nível 4 nas cidades alemãs. O anúncio enfatiza a cooperação estruturada entre reguladores municipais, partes interessadas nos táxis e parceiros tecnológicos, um caminho importante para expandir os serviços de táxi VE à medida que a autonomia e a eletrificação convergem.

- Janeiro de 2026:A Grab anunciou uma parceria com a GAC para aprimorar a experiência de transporte de veículos elétricos em todo o Sudeste Asiático. A colaboração se concentra na implantação dos modelos EV da GAC na plataforma da Grab, integrando a conectividade do veículo e recursos focados no motorista e acelerando a eletrificação de frotas de alta utilização nos principais mercados regionais.

COBERTURA DO RELATÓRIO

A análise global do mercado de táxi de veículos elétricos (EV) fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências da pesquisa de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias estratégicas, fusões e aquisições. A previsão do mercado fornece um cenário competitivo abrangente, incluindo a participação de mercado global mais significativa, oportunidades emergentes e perfis dos principais participantes da indústria automotiva.

[TW0EMUgal]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 26,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por modelo operacional, por tipo de veículo, por estrutura de propriedade, por gama de veículos e por região |

| Por modelo operacional |

|

| Por tipo de veículo |

|

| Por estrutura de propriedade |

|

| Por gama de veículos |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 52,59 mil milhões de dólares em 2025 e deverá atingir 515,48 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 30,37 mil milhões de dólares.

Espera-se que a demanda do mercado cresça a um CAGR de 26,9% durante o período de previsão de 2026 a 2034.

O segmento de plataformas baseadas em aplicativos/ride-hailing liderou a participação de mercado no segmento de modelo operacional.

O fortalecimento das regulamentações de emissões urbanas impulsiona a implantação de táxis EV.

Os principais players do mercado incluem BYD, Tesla, SAIC/MG, Geely, Hyundai-Kia, Tata, plataformas de mobilidade como Uber e DiDi.

A Ásia-Pacífico detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco