Tamanho do mercado de trem de força de veículos elétricos, análise de participação e indústria, por tipo de veículo (duas rodas, três rodas, microcarros, veículo de passageiros (hatchback/sedan e SUV) e veículo comercial (veículo leve e veículo médio e pesado)), por tipo de produto (motor (estator do motor, rotor, eixo e rolamento, ímã permanente, carcaça e fiação e conectores), inversor de tração (módulo de potência IGBT/SiC, microcontrolador, elemento de detecção)), & Carregador de bordo), por tipo de propulsão (BEV e PHEV), por classificação de potência do motor (abaixo de 50 KW, 50 kW

PRINCIPAIS INFORMAÇÕES DE MERCADO

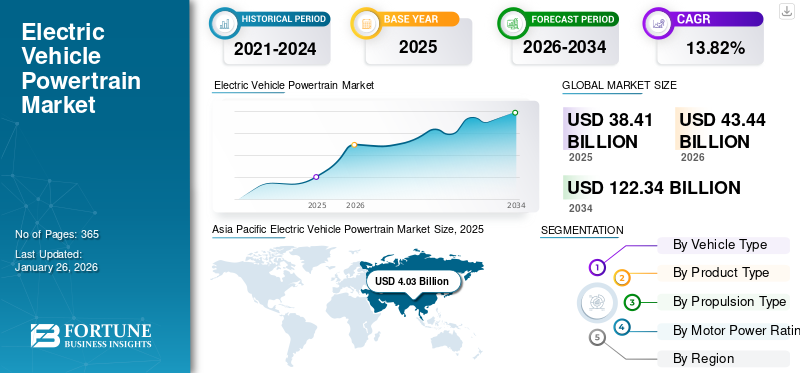

O tamanho global do mercado de powertrain de veículos elétricos foi avaliado em US$ 38,41 bilhões em 2025 e deve crescer de US$ 43,44 bilhões em 2026 para US$ 122,34 bilhões até 2034, exibindo um CAGR de 13,82% durante o período de previsão. A Ásia-Pacífico dominou o mercado de powertrain de veículos elétricos com uma participação de mercado de 5,47% em 2025. O mercado global está testemunhando uma expansão significativa devido à crescente demanda por transporte sustentável e aos avanços na eficiência de baterias e motores. As tendências do mercado incluem a adoção decarboneto de silícioinversores, o desenvolvimento de arquiteturas de alta tensão e a integração de eixos eletrônicos, todos visando melhorar o desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE TREM DE MOTOR DE VEÍCULOS ELÉTRICOS

Tamanho e previsão do mercado

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 43,44 bilhões

- Tamanho do mercado em 2026: US$ 122,34 bilhões

- Tamanho do mercado previsto para 2034: 13,82% de 2026–2034

- CAGR: US$ 38,41 bilhões

Quota de mercado

Quota de mercado

- O segmento de veículos de passageiros deverá dominar o mercado com uma participação de 60,20% em 2026.

- O segmento BEV deverá dominar o mercado com uma participação de 64,97% em 2026

- O segmento de faixa de 50 kW a 250 kW deverá dominar o mercado com uma participação de 43,44% em 2026

Principais destaques regionais

Principais destaques regionais

América do Norte

O mercado na América do Norte atingiu US$ 38,41 bilhões em 2025, representando 52,11% da receita total do mercado, e está projetado para atingir US$ 43,44 bilhões em 2026.

Europa

A Europa contribuiu com aproximadamente 29,42 mil milhões de dólares para o mercado global em 2025, representando uma quota de 39,92%, e deverá atingir 33,28 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico situou-se em 4,03 mil milhões de dólares, representando 5,47% da procura global, e prevê-se que cresça para 4,59 mil milhões de dólares em 2026.

NÓS.

Os EUA continuam a ser um mercado importante devido aos fortes investimentos dos principais fabricantes de automóveis, à crescente preferência dos consumidores pela mobilidade sustentável e aos incentivos federais para veículos elétricos.

China

A China continua a ser um importante motor de crescimento, apoiado pela produção de veículos eléctricos em grande escala, pela extensa capacidade de fabrico de baterias e pelo forte apoio governamental à electrificação.

Leia mais

Visão geral do mercado de trem de força para veículos elétricos

Tamanho e participação de mercado:

- Valor de mercado de 2025: US$ 34,03 bilhões

- Estimativa 2026: US$ 38,40 bilhões

- Previsão para 2034: 94,67 mil milhões de dólares

- CAGR (2026–2034): 13,82%

- Região superior: Ásia-Pacífico (participação de 5,47% em 2025)

- Segmento de veículos principais: Veículos de Passageiros

- Segmento de alto crescimento: veículos elétricos de duas rodas e veículos comerciais leves

Principais tendências e motivadores do mercado:

- Fabricação do projeto ao custo: Os fabricantes de automóveis estão otimizando a arquitetura do trem de força para reduzir custos e complexidade (por exemplo, gigacasting da Tesla, sistemas internos da BYD).

- Plataformas EV nativas: Arquiteturas de veículos elétricos específicas melhoram o espaço, a segurança e o desempenho (por exemplo, parceria Minda-Flash na Índia).

- Integração de Carboneto de Silício: Inversores de tração de última geração usando SiC melhoram a eficiência energética e reduzem o peso.

- Mandatos Governamentais: Regulamentações rigorosas sobre emissões (proibição de motores de combustão interna na UE até 2035, programas ZEV) estão acelerando a inovação do trem de força dos veículos elétricos.

- Pressão do custo do combustível: O aumento dos preços globais dos combustíveis torna os VE uma escolha económica, aumentando a propriedade de VE em todas as regiões.

Desafios do mercado:

- Fragmentação Padrão de Carregamento: A falta de protocolos de cobrança unificados limita a interoperabilidade transfronteiriça.

- Altos custos de bateria: As baterias representam até 40% dos custos dos VE, atrasando a adoção em massa.

- Limitações do mercado pós-venda: Os novos participantes lutam para dimensionar redes de serviços e reparos para componentes específicos de veículos elétricos.

O trem de força do veículo elétrico é o sistema central que converte a energia elétrica da bateria em movimento mecânico para impulsionar o crescimento doveículo elétricoavançar. Consiste em componentes-chave, como motor elétrico, inversor, bateria e transmissão, todos trabalhando juntos para garantir o fornecimento contínuo de energia. Ao contrário dos motores ICE tradicionais, os sistemas EV oferecem maior eficiência, torque instantâneo e menos peças móveis, resultando em necessidades reduzidas de manutenção. À medida que a eletrificação avança, as inovações na tecnologia das baterias e na eficiência dos motores continuam a melhorar o desempenho do grupo motopropulsor dos veículos elétricos.

Principais players como Tesla, Bosch e ZF estão investindo em tecnologias de powertrain de última geração. Fusões e colaborações estratégicas, como a Schaeffler-Vitesco, estão a moldar ainda mais o cenário competitivo.

Durante a pandemia da COVID-19, o mercado enfrentou graves perturbações devido a encerramentos de fábricas, estrangulamentos na cadeia de abastecimento esemicondutorescassez. No entanto, a recuperação pós-pandemia assistiu a um aumento na procura de VE, impulsionado por incentivos governamentais e por um foco global renovado em energias limpas. Em resposta, os fabricantes de automóveis aceleraram os seus planos de eletrificação, levando a um maior investimento em tecnologia de baterias e inovação em grupos motopropulsores.

Tendências do mercado de trem de força para veículos elétricos

Abordagem de design para custo e construção de uma plataforma nativa para veículos elétricossão as últimas tendências do mercado

A abordagem Design to Cost (DTC) concentra-se em projetar e fabricar componentes e sistemas de trem de força elétricos com o menor custo possível, mantendo o desempenho e a qualidade. Os fabricantes de automóveis e de grupos motopropulsores estão a mudar para uma filosofia de design orientada para os custos, concentrando-se na redução da utilização de materiais, da complexidade de fabrico e dos custos operacionais. Por exemplo, a tecnologia gigacasting da Tesla reduz o número de peças necessárias para a estrutura da carroceria do veículo, reduzindo assim os custos de fabricação e simplificando a montagem. A produção interna de baterias e motores da BYD permite um melhor controle sobre os custos e melhora a eficiência da cadeia de abastecimento.

- Por exemplo, em dezembro de 2024, A TELO anunciou novos preços e pacotes de acabamento para seu trem de força EV, enfatizando a redução de custos por meio de design eficiente e fabricação localizada. Ao otimizar a integração de componentes, a empresa pretende fabricar produtos de alto desempenhobateriaveículo elétrico será mais acessível, mantendo a qualidade e a inovação.

Uma plataforma EV nativa é uma arquitetura de veículo que permite uma melhor integração da bateria e do sistema de transmissão elétrico, melhorando o manuseio e a segurança do veículo, maximizando o espaço interior e o conforto dos passageiros, aumentando a autonomia do veículo e reduzindo a carga do trem de força.

- Em janeiro de 2025, a Minda Corporation anunciou uma parceria com a Flash Electronics para co-desenvolver uma plataforma EV avançada, com foco na produção localizada de componentes-chave. Esta colaboração visa melhorar o ecossistema EV da Índia, integrando soluções inovadoras de motorização e electrónica, apoiando a mudança da indústria em direcção à mobilidade sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações rigorosas de emissões e aumento dos preços dos combustíveis para impulsionar o crescimento do mercado

Regulamentações rigorosas sobre emissões estão pressionando as montadoras a fazer a transição de motores de combustão interna para motores elétricos. Os governos de todo o mundo estão a implementar metas rigorosas de redução de carbono, eliminando gradualmenteGasolinaveículos movidos a energia elétrica e fornecendo incentivos financeiros para promover a adoção de VE. Os mandatos regulamentares, como os requisitos ZEV na Califórnia e a proibição da União Europeia de novos veículos ICE até 2035, estão a acelerar os investimentos em tecnologias avançadas de motores EV.

- De acordo com o relatório da Agência Europeia do Ambiente (AEA) sobre veículos eléctricos, as emissões de GEE dos veículos eléctricos evs foram cerca de 17-30% inferiores às dos automóveis a gasolina e diesel. Além disso, até 2050, as emissões do ciclo de vida de um veículo eléctrico típico poderão ser reduzidas em pelo menos 73%.

O aumento dos preços dos combustíveis e a flutuação dos mercados petrolíferos globais estão a tornar os VEs uma alternativa mais económica aos veículos a gasolina e diesel. Os custos mais elevados dos combustíveis aumentaram os custos totais de propriedade dos veículos ICE, enquanto os preços da eletricidade permanecem mais estáveis. A expansão da infraestrutura de carregamento e os incentivos à eletrificação das frotas por parte de empresas como a Amazon e a Uber estão a impulsionar ainda mais a procura por grupos motopropulsores de veículos elétricos. Por exemplo, carregar um Tesla Model 3 em casa custa aproximadamente 0,05 a 0,10 dólares por milha, enquanto abastecer um veículo ICE custa 0,12 a 0,20 dólares por milha aos preços atuais do combustível.

- Uma análise T&E dos preços da electricidade doméstica nas capitais da UE e dos preços semanais dos combustíveis mostrou que, em Setembro de 2022, conduzir 100 quilómetros com um carro a gasolina era, em média, 80% mais caro e com um carro a diesel 50% mais caro do que conduzir um carro eléctrico médio. Carregar em casa custa cerca de US$ 7,50 por 100 quilômetros,

RESTRIÇÕES DE MERCADO

Falta de infraestrutura de carregamento padronizada para conter o crescimento do mercado

A ausência de uma infraestrutura de carregamento de EV globalmente unificada e padronizada apresenta desafios significativos para a adoção de motorizações elétricas, afetando o crescimento do mercado de powertrain de veículos elétricos. Diferentes regiões e fabricantes de automóveis adotaram diferentes padrões de cobrança, levando a uma infraestrutura de cobrança fragmentada. A falta de compatibilidade entre as normas de tarifação cria inconvenientes para os proprietários de VE e limita as viagens transfronteiriças. Por exemplo, o Nissan Leaf (CHAdeMO) não pode aceder diretamente às estações de carregamento CCS na Europa sem um adaptador, reduzindo a acessibilidade e flexibilidade de carregamento.

- De acordo com os destaques do estudo de 2024 da J.D. Power, a satisfação dos utilizadores com carregadores mais lentos de Nível 2 está a diminuir, enquanto a recepção de carregadores rápidos está a melhorar gradualmente. No entanto, muitos proprietários de VE ainda enfrentam insatisfação com os longos tempos de carregamento e estações não confiáveis. Quase um em cada cinco utilizadores de VE encontrou carregadores fora de serviço ou tempos de espera mais longos, impactando negativamente a experiência geral de carregamento.

O custo inicial de compra mais elevado dos veículos eléctricos em comparação com os veículos com motor de combustão interna (ICE) actua como uma barreira significativa à adopção no mercado de massa e limita a expansão do mercado de grupos motopropulsores. Só as baterias representam 30% a 40% do custo total de um veículo elétrico. Os altos custos de produção decorrem de matérias-primas caras, comolítio, cobalto e níquel, juntamente com processos complexos de fabricação de células e módulos de bateria. Por exemplo, em 2023, o custo médio das baterias de iões de lítio foi de aproximadamente 139 dólares/kWh – ainda superior ao limite de 100 dólares/kWh considerado essencial para a paridade de custos com os veículos ICE.

OPORTUNIDADES DE MERCADO

Eletrificação de frota e projetos específicos para fornecer oportunidades de crescimento de mercado

Automóveis de passageirosrepresentam atualmente o maior segmento do mercado de veículos elétricos, respondendo pelo maior volume de demanda por motores elétricos. A mudança para veículos eléctricos de passageiros está a ser impulsionada por regulamentações governamentais, incentivos financeiros, crescente adopção pelos consumidores e melhorias crescentes no desempenho e eficiência dos veículos. Por exemplo, a configuração de motor duplo da Tesla no Modelo 3 e no Modelo Y melhora a aceleração e a autonomia, ao mesmo tempo que reduz a complexidade da produção.

A crescente procura de veículos comerciais ligeiros eléctricos (eLCV) para entregas urbanas e logística de última milha está a impulsionar a necessidade de soluções especializadas de grupos motopropulsores eléctricos. Grandes empresas como Amazon, FedEx e DHL estão a fazer a transição para veículos de entrega eléctricos para cumprir os seus objectivos de sustentabilidade. Em resposta, os fabricantes de automóveis estão a lançar VCL elétricos especialmente concebidos com configurações de motorização otimizadas. Por exemplo, o E-Transit da Ford e o EDV (Electric Delivery Van) da Rivian são projetados com configurações de motor único para equilibrar custo, autonomia e capacidade de carga.

Além disso, a crescente popularidade dos veículos eléctricos de duas e três rodas nos mercados emergentes está a impulsionar a necessidade de grupos motopropulsores compactos e eficientes. Os veículos eléctricos de duas rodas estão a ser cada vez mais adoptados para transporte pessoal e serviços de entrega devido aos custos operacionais mais baixos e à menor dependência de combustível, à elevada procura de entregas de última milha em áreas urbanas e aos incentivos governamentais para scooters e motociclos eléctricos. Por exemplo, LiveWire da Harley-Davidsonmotocicleta elétricaapresenta um motor de alto torque que fornece 105 cavalos de potência e um alcance de 146 milhas, demonstrando o potencial de desempenho dos veículos elétricos de duas rodas.

Além disso, a eletrificação de veículos fora de estrada, incluindo veículos agrícolas e veículos militares e para fins especiais impulsiona a demanda pelo trem de força dos veículos elétricos durante o período previsto.

DESAFIOS DO MERCADO

Fornecer serviços pós-venda robustos é um dos fatores desafiadores significativos para novos participantes que entram no mercado

Estabelecer uma rede robusta de serviços para pós-venda de veículos elétricos é vital para garantir a satisfação do cliente e a retenção a longo prazo. Ao contrário dos veículos tradicionais com motor de combustão interna, os VEs requerem conhecimentos e habilidades especializadas para manutenção e reparos devido aos seus sistemas de trem de força, software e tecnologias de bateria exclusivos. Uma infraestrutura de serviço pós-venda bem organizada pode fornecer suporte oportuno e eficiente para manutenção de rotina, solução de problemas e reparos, o que é essencial para construir a confiança do consumidor e a confiança na confiabilidade dos VEs. Além disso, educar os técnicos de serviço sobre as complexidades da tecnologia EV e garantir que tenham acesso às ferramentas e recursos certos são cruciais para uma prestação de serviços eficaz.

Um sistema abrangente de apoio pós-venda não só melhora a experiência de propriedade, mas também aborda quaisquer preocupações que os consumidores possam ter sobre os custos de manutenção ou a acessibilidade do serviço, promovendo, em última análise, a fidelização e incentivando novos clientes a considerar veículos eléctricos no futuro. À medida que o mercado de VE cresce, as empresas que dão prioridade ao serviço pós-venda terão uma vantagem competitiva, consolidando a sua posição num cenário em rápida evolução.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de veículo

A crescente demanda por transporte sustentável impulsionou o crescimento do segmento de veículos de passageiros

Por tipo de veículo, o mercado é segmentado em veículos de duas rodas, três rodas, microcarros, veículos de passageiros eveículo comercial.

Projeta-se que o segmento de veículos de passageiros domine o mercado com uma participação de 60,20% em 2026. A crescente consciência ambiental e a mudança global em direção ao transporte sustentável estão alimentando o domínio dos carros elétricos de passageiros. A urbanização e o congestionamento do tráfego estão a acelerar ainda mais a adoção, especialmente nas áreas metropolitanas onde os VE oferecem uma alternativa mais limpa. Os avanços contínuos na autonomia, na infraestrutura de carregamento e no desempenho dos veículos estão a reforçar a confiança dos consumidores.

- De acordo com a AIE (Agência Internacional de Energia), quase 14 milhões de novos carros elétricos foram registados globalmente em 2023, um número mais de seis vezes superior ao de 2018. Isto realça que o crescimento permanece robusto à medida que o mercado de carros elétricos amadurece.

O segmento de veículos de duas rodas está a emergir como o segmento de crescimento mais rápido devido à crescente urbanização e ao agravamento do congestionamento do tráfego. Seu tamanho compacto os torna uma opção preferida e econômica para deslocamento em cidades densamente povoadas.

O segmento de veículos de três rodas está testemunhando um crescimento constante à medida que aumenta a demanda por soluções acessíveis de transporte de última milha, especialmente em áreas urbanas e semiurbanas. A sua acessibilidade e eficiência no transporte de passageiros e carga tornam-nos uma alternativa viável aos tradicionais riquixás movidos a combustível.

- De acordo com o relatório Global EV Outlook 2024 da IEA, a China e a Índia são os dois principais vendedores de veículos elétricos de duas e três rodas. A China foi responsável por 78% das vendas globais de 2W elétricos, com quase 6 milhões de 2W elétricos vendidos em 2023. O Esquema de Promoção da Mobilidade Elétrica (EMPS) da Índia visa apoiar a implantação de mais 372 mil 2/3W elétricos equipados comBaterias de íon-lítio.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de produto

Segmento de inversores de tração dominará, impulsionado pela transição para materiais semicondutores avançados

Por tipo de produto, o mercado é classificado em motor, inversor de tração e carregador de bordo.

O segmento de inversores de tração deverá dominar o mercado com uma participação de 48,00% em 2026 durante o período de previsão. A transição do silício tradicional para materiais semicondutores avançados, como carboneto de silício (SiC) enitreto de gálio (GaN)está melhorando significativamente a eficiência do inversor. Esses inversores de próxima geração operam em temperaturas e frequências de comutação mais altas, reduzindo a perda de energia e melhorando o desempenho geral do motor. Seu design compacto e leve permite uma integração mais eficiente do trem de força nos motores EV, tornando-os um componente crítico no desenvolvimento de EV modernos.

- Janeiro de 2023,Onsemi, líder em tecnologias inteligentes de energia e detecção, anunciou uma colaboração com a Hyundai Motor Company para usar sua plataforma E-GMP para inversores baseados em SiC, melhorando a eficiência energética em até 5% e aumentando a autonomia de condução em aproximadamente 5%.

Espera-se que o segmento motorizado apresente o crescimento mais rápido do mercado devido às inovações na gestão térmica que melhoram a eficiência energética e a autonomia. Inovações como arquiteturas de 800 V e mecanismos avançados de resfriamento estão reduzindo as perdas de energia, otimizando o desempenho e reduzindo os custos de produção. Avanços contínuos emmotor elétricoA tecnologia está tornando os VEs mais potentes, econômicos e capazes de alcançar autonomias mais longas.

A crescente adoção de veículos elétricos a bateria e híbridos plug-in está impulsionando a demanda por sistemas de carregamento a bordo eficientes. Estes sistemas desempenham um papel crucial na otimização do desempenho da bateria, permitindo um carregamento mais rápido e melhorando a eficiência geral do veículo. À medida que a produção de VE aumenta, a necessidade de OBCs avançados e de alta capacidade continua a crescer em vários segmentos de veículos.

Por tipo de propulsão

Segmento BEV dominará o mercado devido aos avanços tecnológicos

Por tipo de propulsão, o mercado é categorizado em BEV e PHEV.

Prevê-se que o segmento BEV domine o mercado com uma quota de 64,97% em 2026, devido aos avanços significativos na tecnologia de baterias, incluindo baterias de estado sólido e cátodos com alto teor de níquel, que estão a aumentar a densidade energética e a ampliar a autonomia de condução. As reduções de custos na produção de baterias e as economias de escala estão a tornar os BEVs mais acessíveis a uma base de consumidores mais ampla. Além disso, a expansão da infraestrutura de carregamento e os incentivos governamentais continuam a impulsionar a adoção de BEV a nível mundial.

- Por exemplo, a bateria Qilin da CATL oferece uma autonomia de até 1.000 km com um tempo de carregamento de apenas 10 minutos, enquanto a bateria 4680 da Tesla aumenta a densidade de energia em 5% e reduz os custos de produção em 14%.

O segmento PHEV é o segmento que mais cresce, pois oferece uma transição prática entre veículos com motor de combustão interna (ICE) e carros totalmente elétricos, reduzindo a ansiedade de autonomia e melhorando a eficiência de combustível. A combinação de um motor elétrico e um motor a gasolina proporciona melhor desempenho e maior autonomia. À medida que a infraestrutura de carregamento continua a melhorar, os PHEV estão a ganhar popularidade entre os consumidores que procuram flexibilidade de condução sem dependência total de estações de carregamento.

Por classificação de potência do motor

Líder no segmento de 50 kW a 250 kW devido ao aumento dos incentivos governamentais

Pela classificação de potência do motor, o mercado é segmentado em abaixo de 50 kW, 50 kW a 250 kW e acima de 250 kW.

Prevê-se que o segmento da gama de 50 kW a 250 kW domine o mercado com uma quota de 43,44% em 2026, devido à sua ampla utilização em veículos elétricos de passageiros, SUVs e veículos comerciais ligeiros. A crescente demanda por veículos elétricos voltados para maior aceleração, torque e desempenho está impulsionando a adoção de motores nesta categoria. Além disso, os incentivos governamentais e a eletrificação da frota estão a impulsionar ainda mais o crescimento do mercado.

O segmento abaixo de 50 kW está experimentando um rápido crescimento, impulsionado pelo aumento da popularidade dos veículos elétricos de duas e três rodas e veículos urbanos compactos. À medida que a urbanização aumenta, os micro-VEs económicos e energeticamente eficientes estão a emergir como uma escolha preferida para deslocações urbanas e entregas no último quilómetro.

O segmento acima de 250 kW está ganhando força à medida que veículos elétricos de alto desempenho, caminhões pesados eônibus elétricosrequerem motores potentes para melhor torque, capacidade de carga e viagens de longa distância. Os crescentes avanços na tecnologia de powertrain e a crescente adoção de frotas comerciais elétricas estão impulsionando um crescimento constante no segmento acima de 250 kW.

PERSPECTIVAS REGIONAIS DO MERCADO DE TREM DE MOTOR DE VEÍCULOS ELÉTRICOS

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Electric Vehicle Powertrain Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Elevado congestionamento urbano e custos de combustível para impulsionar o crescimento do mercado Ásia-Pacífico

Em 2025, o mercado da Ásia-Pacífico situou-se em 4,03 mil milhões de dólares, representando 5,47% da procura global, e prevê-se que cresça para 4,59 mil milhões de dólares em 2026. Os elevados níveis de congestionamento urbano e o aumento dos custos dos combustíveis estão a impulsionar a procura de veículos elétricos de duas rodas e VE compactos de baixo custo. Os principais mercados de veículos de duas rodas, como Índia, Indonésia e outros, estão adotandoscooters elétricose motocicletas, alimentando o crescimento do mercado em toda a região. Os governos estão a promover activamente a adopção de VE através de incentivos e desenvolvimento de infra-estruturas. A expansão das capacidades de produção, especialmente na China e na Índia, fortalece ainda mais a liderança da região no mercado. O mercado do Japão deverá atingir 0,68 mil milhões de dólares até 2026, o mercado da China deverá atingir 25,3 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,13 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 29,42 mil milhões de dólares para o mercado global em 2025, representando uma participação de 39,92%, e deverá atingir 33,28 mil milhões de dólares em 2026. A Europa está a testemunhar o crescimento mais rápido, impulsionado por regulamentos rigorosos sobre emissões de CO2 e planos agressivos para eliminar gradualmente os veículos com motor de combustão interna. Países como a Alemanha, a França e o Reino Unido estão a investir agressivamente em redes de carregamento e em tecnologia de baterias. Os fabricantes de automóveis europeus estão a acelerar a sua transição para frotas elétricas em alinhamento com os objetivos de sustentabilidade do governo. O mercado do Reino Unido deverá atingir 1,09 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 2,06 mil milhões de dólares até 2026.

América do Norte

O mercado na América do Norte atingiu US$ 38,41 bilhões em 2025, representando 52,11% da receita total do mercado, e deverá atingir US$ 43,44 bilhões em 2026. O mercado na América do Norte está em constante expansão, apoiado pelo desenvolvimento de redes de carregamento rápido e pela crescente adoção de soluções de carregamento doméstico. Os consumidores estão mais inclinados a usar veículos elétricos de longo alcance, o que leva os fabricantes de automóveis a melhorar a eficiência da bateria. Os incentivos federais e os investimentos em energia limpa reforçam ainda mais o crescimento do mercado. Prevê-se que os EUA detenham a maior participação de mercado. O país tem sido pioneiro na adoção de veículos elétricos, impulsionado pelo crescente interesse dos consumidores na sustentabilidade e em soluções ecológicas. Os principais fabricantes de automóveis, incluindo Tesla, Ford, General Motors e inúmeras startups emergentes, estão a investir fortemente em tecnologia EV e inovação em motores, expandindo significativamente as suas ofertas de produtos. O mercado dos EUA deverá atingir US$ 2,37 bilhões até 2026.

Resto do mundo

No resto do mundo, incluindo a América do Sul, o Médio Oriente e África, a adopção de VE deverá aumentar à medida que os governos introduzem políticas destinadas a reduzir a dependência de combustíveis fósseis. Em África, embora a adopção de VE continue lenta, está a ganhar força em mercados selectivos devido à melhoria das infra-estruturas de carregamento e à integração das energias renováveis.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes enfatizam investimentos para aumentar sua presença no mercado

A Robert Bosch é um player líder no mercado de motores elétricos para veículos elétricos, conhecida por seu eixo elétrico integrado (e-Axle) e tecnologia de inversor. As soluções de trem de força da empresa incluem conversores de carregadores, tomadas de carregamento, unidades de controle de veículos, e-Axles, inversores, motores elétricos e caixas de câmbio, com foco na eficiência energética e na complexidade do sistema. A Bosch investe fortemente em P&D para desenvolver componentes de trem de força de alto desempenho e econômicos. As suas parcerias estratégicas com fabricantes de automóveis fortalecem a sua presença no mercado, especialmente na Europa e na Ásia. A vantagem competitiva da Bosch reside nas suas capacidades avançadas de integração de sistemas e no forte foco na melhoria da autonomia e do desempenho dos veículos através de designs de grupos motopropulsores otimizados.

A Valeo SA é um dos principais players no mercado de motores elétricos para veículos elétricos, especializada em sistemas híbridos moderados de 48V e sistemas de alta tensão.eletrônica de potência. O portfólio de produtos da empresa inclui eletrificação de trem de força, motores elétricos, eletrônica de potência, eixos elétricos, atuadores, sensores e transmissões. A força da Valeo reside na sua experiência em melhorar a densidade de potência e a eficiência térmica, ajudando a reduzir a perda de energia em grupos motopropulsores eléctricos. O foco estratégico da empresa está na expansão dos seus componentes de trem de força de alta tensão e no fortalecimento de parcerias com montadoras globais. A vantagem competitiva da Valeo decorre da sua forte presença na Europa e da sua liderança em tecnologia híbrida moderada e sistemas de transmissão elétricos integrados.

LISTA DAS PRINCIPAIS EMPRESAS DE TREM DE MOTOR DE VEÍCULOS ELÉTRICOS PERFILADAS

- Robert Bosch Gmbh(Alemanha)

- Mitsubishi Electric (Japão)

- Magna International Inc.(Canadá)

- Valeo (França)

- ZF Friedrichshafen AG (Alemanha)

- Continental AG(Alemanha)

- Hitachi Astemo Ltd (Japão)

- DANA TM4 INC (Canadá)

- Denso Corporation(Japão)

- NXP Semiconductors (Holanda)

- Schaeffler (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025-A Bosch está a melhorar as suas soluções de motorização, concentrando-se nas tecnologias de hidrogénio e células de combustível nas suas instalações de České Budějovice, na República Checa. Esta iniciativa sublinha o compromisso da Bosch em promover soluções de mobilidade sustentável.

- Março de 2025-A Mitsubishi Motors anunciou planos de terceirizar a produção de veículos elétricos (EV) para a Foxconn de Taiwan, em um esforço para reduzir custos e acelerar o desenvolvimento de produtos. Esta colaboração permite à Foxconn expandir a sua presença no mercado de veículos elétricos, ao mesmo tempo que apoia o esforço da Mitsubishi em direção à eletrificação.

- Fevereiro de 2025 -A EKA Mobility e a KPIT Technologies firmaram um memorando de entendimento para colaborar no desenvolvimento de componentes de tecnologia de trem de força elétrico especificamente para veículos comerciais. Esta parceria se concentrará na criação de motores de tração, controladores, unidades de controle de veículos esistemas de gerenciamento de bateria.

- Dezembro de 2024-A Valeo inaugurou uma nova unidade de produção de 7.000 metros quadrados em Pune, na Índia, para reforçar a sua capacidade de eletrificação. Esta instalação fabricaria a unidade 3 em 1 de fonte de alimentação de bordo, integrando um carregador de bordo, conversor DC-DC e unidade de distribuição de energia, atendendo à crescente demanda por componentes de veículos elétricos. O site também enfatiza a diversidade da força de trabalho e iniciativas de sustentabilidade.

- Junho de 2024-A NXP Semiconductors e a ZF Friedrichshafen AG formaram uma parceria para desenvolver soluções de inversores de tração baseadas em carboneto de silício (SiC) de próxima geração para veículos elétricos (EVs). Ao integrar os gate drivers isolados de alta tensão GD316x da NXP aos inversores de tração baseados em SiC de 800 volts da ZF, a colaboração teve como objetivo melhorar a segurança, a eficiência, o alcance e o desempenho dos VEs.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de trem de força para veículos elétricos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório de mercado de powertrain de veículos elétricos

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,82% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e volume (unidades) |

|

Segmentação |

Por tipo de veículo

Por tipo de produto

Por tipo de propulsão

Por Classificação de potência do motor

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 43,44 mil milhões de dólares em 2026 e deverá atingir 122,34 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 13,82% durante o período de previsão.

Prevê-se que regulamentações rigorosas de emissões e o aumento dos preços dos combustíveis impulsionem o crescimento do mercado global.

A Ásia-Pacífico lidera o mercado.

Espera-se que a China domine o mercado devido ao crescente número de clientes de veículos elétricos no país.

O crescente interesse dos consumidores em opções de transporte sustentáveis e ecológicas incentiva os fabricantes a desenvolver e melhorar os motores dos veículos elétricos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 365

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco