Tamanho do mercado de extensor de alcance de veículos elétricos, análise de participação e indústria, por tipo de tecnologia (motor baseado em ICE, rotativo (Wankel), baseado em célula de combustível, microturbina a gás e baseado em gerador alternativo), por tipo de veículo (hatchback e sedans, SUVs, LCVs e HCVs), por tipo de integração (OEM e pós-venda), por capacidade de produção de energia (abaixo de 25 kW, 25–50 kW, 50–100 kW e acima de 100 kW), Por tipo de combustível utilizado (gasolina, diesel, hidrogênio e combustíveis alternativos) e previsão regional, 2026-2034

Tamanho do mercado de extensores de alcance de veículos elétricos e visão geral da indústria

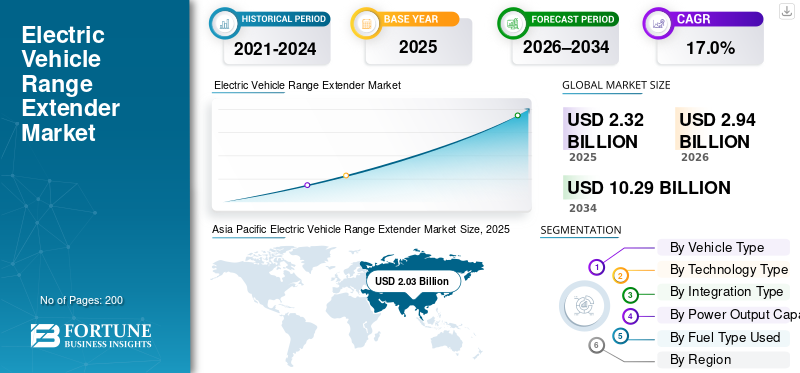

O tamanho global do mercado de extensores de alcance de veículos elétricos foi avaliado em US$ 2,32 bilhões em 2025. O mercado deve crescer de US$ 2,94 bilhões em 2026 para US$ 10,29 bilhões até 2034, exibindo um CAGR de 17,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de extensores de autonomia para veículos elétricos com uma participação de mercado de 87,5% em 2025.

Um extensor de autonomia de veículo elétrico é uma fonte de energia secundária, normalmente um pequeno motor ou célula de combustível, que gera eletricidade para recarregar a bateria e estender a autonomia de condução além dos limites da bateria. O mercado global é impulsionado pela crescente adoção de veículos elétricos, redução da ansiedade de autonomia, infraestrutura de carregamento limitada, demanda por maior autonomia de condução, metas regulatórias de emissões, necessidades de eletrificação da frota e avanços em tecnologias de energia auxiliares compactas.

Os principais players do mercado incluem Cummins, MAHLE, AVL, Rheinmetall e Ballard Power Systems, competindo com seus respectivos sistemas extensores de autonomia eficientes, flexibilidade de combustível, design compacto, conformidade com emissões e integração com motores elétricos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de extensores de alcance de veículos elétricos

- Tamanho do mercado em 2025: US$ 2,32 bilhões

- Tamanho do mercado em 2026: US$ 2,94 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,29 bilhões

- CAGR: 17,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de extensores de autonomia para veículos elétricos com uma participação de 87,5% em 2025.

- O segmento baseado em células de combustível é o segmento que mais cresce, registrando um CAGR de 23,2%.

- O segmento de reposição é o canal que mais cresce, expandindo a um CAGR de 22,5%.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado devido à forte adoção de veículos elétricos, aos incentivos governamentais e à crescente demanda por mobilidade elétrica de longo alcance.

Europa

A Europa é o segundo maior mercado regional e deverá crescer a um CAGR de 13,1% durante o período de previsão.

América do Norte

A América do Norte continua a ser um mercado-chave, apoiado pela crescente procura de SUVs elétricos, picapes e frotas comerciais.

NÓS.

O mercado de extensores de autonomia para veículos elétricos é estimado em US$ 0,09 bilhão em 2026.

Japão

O mercado de extensores de autonomia para veículos elétricos é estimado em US$ 0,01 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE EXTENSOR DE GAMA DE VEÍCULOS ELÉTRICOS

Mudança em direção a extensores de autonomia de hidrogênio e combustível alternativo é a principal tendência

Uma das principais tendências do mercado é a mudança para extensores de autonomia de hidrogénio e combustíveis alternativos. O mercado global está testemunhando uma mudança dos extensores de autonomia convencionais baseados em gasolina para células de combustível de hidrogênio e combustíveis alternativos. Esta tendência está alinhada com normas de emissões mais rígidas e metas de descarbonização de longo prazo. Os extensores de autonomia baseados em hidrogênio oferecem zero emissões de escapamento, operação mais silenciosa e maior eficiência. Os investimentos em P&D concentram-se em pilhas compactas de células de combustível e arquiteturas modulares, permitindo uma adoção mais ampla em automóveis de passageiros, veículos levesveículos comerciais,e aplicações de mobilidade especializadas.

- Em fevereiro de 2025, a empresa britânica de tecnologia limpa Viritech Ltd. iniciou um estudo sobre o uso de extensores de alcance de células de combustível de hidrogênio (REX) para veículos elétricos leves, com foco na integração de células de combustível portáteis de menos de 5 kW com baterias existentes para estender o alcance de BEV e manter a carga útil, apoiado por uma doação do Departamento de Negócios e Comércio do Reino Unido, Centro de Propulsão Avançada e Rede de Veículos de Nicho. O projeto visa vans de entrega de última milha e aplicações L-Cat para desenvolver uma solução comercialmente viável de emissão zero.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da adoção de EV e ansiedade de alcance para impulsionar o crescimento do mercado

A crescente adoção da mobilidade elétrica nos segmentos comercial e de passageiros está impulsionando a demanda por sistemas extensores de autonomia. Os consumidores e os operadores de frotas procuram soluções que mitiguem a ansiedade de autonomia, especialmente em regiões com infraestruturas de carregamento irregulares. Os extensores de alcance permitem maior flexibilidade operacional sem depender totalmente de redes de carregamento rápido, apoiando a penetração de VE em casos de uso remotos, rurais e de longa distância. Os OEMs integram cada vez mais extensores de alcance para equilibrar o tamanho, o custo e a usabilidade da bateria, acelerando a aceitação pelo mercado. Assim, espera-se que o aumento da adoção de EV e a ansiedade de alcance impulsionem o crescimento do mercado de extensores de alcance de veículos elétricos durante o período previsto.

- Em 2024, de acordo com a IEA, as vendas globais de veículos elétricos ultrapassaram 17 milhões de unidades, representando mais de 20% do total das vendas globais de veículos de passageiros.

RESTRIÇÕES DE MERCADO

Alto custo do sistema e complexidade de integração para restringir a adoção de produtos

O extensor de autonomia para veículos elétricos adiciona custo, peso e complexidade de engenharia aoveículo elétricoplataformas e cadeias de abastecimento. A integração de motores auxiliares ou células de combustível requer gerenciamento térmico adicional, espaço de embalagem e conformidade com regulamentos de emissões, aumentando os prazos de desenvolvimento. Para segmentos de veículos sensíveis aos custos, especialmente VE de nível de entrada, estes factores limitam a adopção. Os OEMs também podem priorizar baterias maiores ou soluções de carregamento, reduzindo a demanda de curto prazo por extensores de alcance em mercados de carregamento altamente desenvolvidos.

DESAFIOS DO MERCADO

Incerteza regulatória e classificação de emissões representam um desafio importante

Os extensores de autonomia enfrentam desafios regulatórios relacionados à classificação de emissões e elegibilidade para incentivos. Em algumas regiões, os veículos com extensores de autonomia baseados em combustão a bordo podem não se qualificar para incentivos EV completos ou mandatos de emissão zero. Regulamentações globais inconsistentes criam incerteza para os OEMs que planejam estratégias de produtos de longo prazo. O alinhamento das tecnologias de extensão de autonomia com os quadros regulamentares em evolução, especialmente na Europa e na América do Norte, continua a ser um desafio crítico para os participantes no mercado.

OPORTUNIDADES DE MERCADO

Eletrificação de frotas e mercados emergentes para criar novos aspectos de crescimento no mercado

Frotas comerciais, operadores logísticos e agências de transporte público apresentam fortes oportunidades para a adoção de extensores de autonomia de veículos elétricos. Esses usuários priorizam o tempo de atividade, operações previsíveis e roteamento flexível, onde os extensores de alcance reduzem o tempo de inatividade de carregamento. Os mercados emergentes com infraestruturas de carregamento rápido limitadas ampliam ainda mais as oportunidades, à medida que os extensores de autonomia permitem a implantação de veículos elétricos sem total disponibilidade da rede. Espera-se que parcerias entre OEMs, operadores de frota e fornecedores de tecnologia desbloqueiem soluções escalonáveis e de extensão de alcance específicas para aplicações.

- Em novembro de 2023, a Amazon UK planejou adicionar 1.000 novas vans elétricas de entrega à sua frota no Reino Unido, incluindo os modelos Mercedes-Benz eSprinter e Renault Master ZE. A expansão apoia entregas urbanas com emissão zero, implantação de infraestrutura de cobrança e redução de emissões de carbono.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de segmentação de mercado de extensor de alcance de veículos elétricos

Por tipo de veículo

Preferência crescente por mobilidade versátil e de longo alcance para impulsionar o domínio do segmento SUV

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedans, SUVs, CVs e CVs.

O segmento de SUVs domina o mercado devido ao maiorbateriarequisitos de capacidade, expectativas de condução mais longas e diversos padrões de uso. Os consumidores preferem cada vez mais SUVs para viagens interurbanas, conforto premium e utilidade, amplificando as preocupações com a ansiedade de autonomia. Os extensores de autonomia ajudam a equilibrar o peso, o custo e a autonomia do veículo sem baterias superdimensionadas. Os OEMs integram extensores de autonomia em SUVs para melhorar a praticidade, a capacidade de reboque e a flexibilidade, especialmente em regiões com infraestrutura de carregamento irregular.

- Em janeiro de 2025, o fabricante chinês de veículos elétricos Leapmotor selecionou o sistema de extensão de autonomia da ZF para seu SUV D19, integrando um extensor de autonomia compacto movido a gasolina de 30 a 40 kW com o trem de força elétrico para melhorar a autonomia e a flexibilidade de carregamento em aplicações de longa distância.

O segmento de VCL é o que mais cresce, expandindo a uma CAGR de 20,0%. A crescente eletrificação das frotas logísticas, de entrega e municipais impulsiona a procura por extensores de autonomia que reduzam o tempo de inatividade, aumentem a autonomia operacional diária e garantam uma disponibilidade consistente dos veículos, apesar do acesso limitado ao carregamento.

Por tipo de tecnologia

Desempenho comprovado, eficiência de custos e dependência de OEM sustentam a demanda de tecnologia baseada em ICE

Com base no tipo de tecnologia, o mercado é segmentado em motor rotativo (Wankel), baseado em ICE, baseado em célula de combustível, microturbina a gás e baseado em gerador alternativo.

A tecnologia de extensor de alcance baseada em ICE domina o mercado devido à sua maturidade tecnológica, economia e ecossistema de fornecedores estabelecido. Os OEMs preferem sistemas baseados em motores de combustão interna baseados em ICE para implantação no curto prazo, pois aproveitam as plataformas de motores existentes, a infraestrutura de combustível e a familiaridade regulatória. Os sistemas extensores de autonomia ICE oferecem geração de energia confiável, integração mais fácil e comercialização mais rápida em SUVs e VCLs, especialmente em regiões com infraestrutura de hidrogênio limitada ou com prontidão mais lenta para células de combustível.

- Em janeiro de 2026, Geely Galaxy iniciou a pré-venda do Galaxy V900, um SUV elétrico de autonomia estendida com motor 1,5 litroGasolinaextensor de alcance, bateria de alta capacidade e sistema inteligente de gerenciamento de energia, visando desempenho de longo alcance e redução da dependência de carregamento para usuários familiares.

O segmento baseado em células de combustível é o que mais cresce, registrando um CAGR de 23,2%. O crescimento é impulsionado pela operação com emissão zero, normas de emissão mais rígidas, desenvolvimento do ecossistema de hidrogênio e aumento do investimento OEM em soluções de extensão de alcance de células de combustível compactas e de alta eficiência.

Por tipo de integração

Otimização em nível de fábrica, cobertura de garantia e integração de sistemas para impulsionar a liderança dos OEMs

Por tipo de integração, o mercado é dividido em OEM e mercado de reposição.

O segmento OEM domina o mercado à medida que os fabricantes integram cada vez mais extensores de autonomia durante a fase de design e produção. A integração OEM permite embalagem otimizada, controle contínuo do trem de força, conformidade regulatória e cobertura total de garantia. Esta abordagem garante maior confiabilidade, segurança e desempenho, especialmente para SUVs e veículos elétricos comerciais, tornando as soluções de extensão de autonomia instaladas de fábrica a escolha preferida nos principais mercados automotivos.

- Em maio de 2022, a montadora francesa Renault revelou o conceito Scénic Vision EV apresentando um motor elétrico de 160 kW do Renault Mégane E-Tech, uma bateria de 40 kWh e um extensor de autonomia de célula de combustível de hidrogênio de 16 kW projetado para permitir a condução de longa distância com reabastecimento rápido de hidrogênio.

O segmento de reposição é o que mais cresce, expandindo a uma CAGR de 22,5%. O crescimento é apoiado pela procura de modernização das frotas, pelo prolongamento dos ciclos de vida dos veículos, pelos operadores sensíveis aos custos e pelos mercados emergentes que procuram melhorar a autonomia sem substituir os veículos eléctricos existentes.

Por capacidade de saída de energia

Design compacto, eficiência de custos e usabilidade urbana para aumentar a demanda do segmento abaixo de 25 kW

Pela capacidade de produção de energia, o mercado é classificado em abaixo de 25 kW, 25-50 kW, 50-100 kW e acima de 100 kW.

O segmento de potência abaixo de 25 kW domina o mercado devido à sua adequação para condução urbana, SUVs compactos e aplicações leves. Esses sistemas são leves, econômicos e mais fáceis de integrar, fornecendo energia suplementar suficiente para reduzir a ansiedade de autonomia sem aumentar significativamente a complexidade, o peso ou as emissões do veículo, especialmente em plataformas de veículos elétricos voltadas para os passageiros.

O segmento de 50–100 kW é o que mais cresce, registrando um CAGR de 19,7%. O crescimento é impulsionado pela crescente demanda de SUVs e VCLs maiores que exigem maior potência contínua, melhor desempenho nas rodovias e maior capacidade operacional sob condições de carga pesada.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de combustível usado

Infraestrutura de combustível estabelecida, vantagem de custo e maturidade tecnológica para sustentar a liderança do segmento de gasolina

Por tipo de combustível utilizado, o mercado é segmentado em gasolina, diesel,hidrogênioe combustíveis alternativos.

Os extensores de autonomia à gasolina detêm a maior participação de mercado devido à ampla disponibilidade de combustível, custos de sistema mais baixos e tecnologia de motor madura. Os OEM preferem a gasolina para implementação a curto prazo, pois permite uma escalabilidade rápida, uma integração mais simples e um desempenho consistente em todas as regiões, especialmente onde a infraestrutura de carregamento e de combustíveis alternativos permanece subdesenvolvida.

- Em dezembro de 2025, o Grupo Volkswagen confirmou que está avaliando Veículos Elétricos de Alcance Estendido (EREVs) usando pequenos geradores movidos a gasolina como extensores de alcance. A abordagem visa SUVs maiores e mercados norte-americanos para resolver lacunas de cobrança, ansiedade de autonomia e demanda dos clientes por flexibilidade de longa distância.

O segmento de hidrogênio é o que mais cresce, expandindo-se a um CAGR de 26,0% durante o período de previsão. O crescimento do segmento é impulsionado por operações com emissões zero, políticas governamentais de apoio, expansão das redes de reabastecimento de hidrogénio e crescente adoção de extensores de autonomia baseados em células de combustível para veículos elétricos comerciais e de longo alcance.

Perspectiva regional do mercado de extensores de alcance de veículos elétricos

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Electric Vehicle Range Extender Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é a região que mais cresce no mercado devido à forte adoção de veículos elétricos, aos incentivos governamentais e à infraestrutura desigual de estações de carregamento em grandes regiões geográficas. A China lidera a produção de veículos elétricos apoiada por políticas, enquanto o Japão e a Coreia do Sul avançam nas tecnologias de células de combustível. A crescente procura de SUV e LCV, a expansão das frotas logísticas e os consumidores sensíveis aos custos favorecem os extensores de autonomia para equilibrar a acessibilidade e a usabilidade. As economias emergentes aceleram ainda mais a adoção onde a disponibilidade da rede e as redes de carregamento rápido permanecem limitadas.

- Em agosto de 2024, o Grupo GAC anunciou que lançaria sua tecnologia de extensão de alcance Xingyuan, apresentando um motor a gasolina de alta eficiência com mais de 44% de eficiência térmica, um gerador integrado e um sistema inteligente de gerenciamento de energia para suportar autonomia estendida.SUVs elétricose sedãs.

Mercado de extensores de alcance de veículos elétricos na China

O mercado da China em 2026 está estimado em cerca de 2,33 mil milhões de dólares, representando cerca de 79,4% das receitas do mercado global. A China domina a região Ásia-Pacífico, bem como o mercado global. A procura é impulsionada pela vasta penetração dos EV, pela popularidade dos EREV, pela mitigação da ansiedade de autonomia, pelas políticas de apoio e pela rápida inovação do grupo motopropulsor eletrificado.

Mercado japonês de extensores de autonomia para veículos elétricos

O mercado do Japão em 2026 é estimado em cerca de 0,01 mil milhões de dólares, representando cerca de 0,3% das receitas do mercado global. O crescimento permanece moderado no Japão, apoiado por conhecimentos híbridos, engenharia focada na eficiência e experimentação seletiva de OEM.

Mercado de extensores de alcance de veículos elétricos da Índia

O mercado da Índia em 2026 é estimado em cerca de 0,02 mil milhões de dólares, representando cerca de 0,7% das receitas do mercado global. O rápido crescimento na Índia é alimentado por lacunas em termos de infra-estruturas, pela procura comercial de veículos eléctricos, pela sensibilidade aos custos e pelo interesse em vias alternativas de electrificação.

Europa

A Europa representa a segunda posição na participação de mercado global de extensores de autonomia para veículos elétricos, crescendo a uma CAGR de 13,1%. O mercado regional é impulsionado por rigorosas regulamentações de emissões e um forte foco dos OEM na eletrificação. Os extensores de alcance apoiam a conformidade e atendem às necessidades de viagens de longa distância e transfronteiriças. A adoção é maior no premiumSUVse VE comerciais, especialmente na Alemanha, França e Reino Unido. O interesse crescente em soluções baseadas em hidrogénio e em investimentos em I&D fortalece ainda mais a posição estratégica da Europa em tecnologias avançadas de extensão de autonomia.

- Em Novembro de 2025, a XPeng reportou um aumento nas vendas de veículos eléctricos de autonomia alargada (EREV) na Europa, posicionando as suas plataformas eléctricas a bateria com extensores de autonomia a gasolina como uma solução de conformidade no meio de regras de emissões mais rigorosas, permitindo uma autonomia de condução mais longa enquanto navegava nas proibições iminentes de motores de combustão.

Mercado de extensores de autonomia de veículos elétricos na Alemanha

O mercado alemão em 2026 é estimado em cerca de 0,03 mil milhões de dólares, representando cerca de 1,0% das receitas do mercado global. Mercado alemão apoiado por P&D OEM premium, conformidade de emissões e estratégias de eletrificação transitória.

Mercado de extensores de autonomia de veículos elétricos no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,02 mil milhões de dólares, representando cerca de 0,8% das receitas do mercado global. A expansão do mercado do Reino Unido é impulsionada por aplicações EREV de nicho, pressão regulatória e requisitos de confiabilidade de alcance urbano.

América do Norte

A América do Norte é o terceiro maior mercado apoiado pela alta demanda por SUVs e plataformas elétricas baseadas em picapes com expectativas de longo prazo. Os extensores de autonomia resolvem a ansiedade de autonomia em longas distâncias de condução e o acesso limitado ao carregamento rural. Frotas comerciais, veículos recreativos e aplicações utilitárias adotam cada vez mais extensores de alcance para melhorar a flexibilidade operacional.

- Em setembro de 2025, a Ford Motor Company estreou o F-150 Lightning EREV, integrando um gerador extensor de autonomia a bordo movido a gasolina para complementar o sistema de bateria, visando maior autonomia de condução, melhor capacidade de reboque e redução do tempo de inatividade de carregamento para usuários de caminhões recreativos e comerciais.

Mercado de extensores de autonomia de veículos elétricos dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 0,09 mil milhões de dólares, representando cerca de 2,9% das receitas do mercado global. Os EUA dominam o mercado norte-americano devido à forte penetração de SUVs e veículos comerciais leves, aos padrões de condução de longa distância e às iniciativas de eletrificação da frota. Os extensores de autonomia são preferidos para reduzir o tempo de inatividade, apoiar operações rurais e melhorar a praticidade dos veículos elétricos além das redes de carregamento urbano nos EUA.

Resto do mundo

O mercado do Resto do Mundo cresce de forma constante, impulsionado pela adoção de VE na América do Sul, no Médio Oriente e em partes de África. Infraestrutura limitada de carregamento rápido, longas distâncias de viagem e restrições de rede aumentam a dependência de extensores de alcance. A adoção é mais forte em frotas comerciais, projetos governamentais e importações premium. O apoio político gradual e a melhoria da sensibilização para os VE criam um potencial a longo prazo, em vez de uma implantação imediata em grande escala.

- Em abril de 2025, Exeed by Al Ghurair lançou um carro elétrico eveículo híbridofrota nos Emirados Árabes Unidos, apresentando modelo de veículo híbrido plug-in e de autonomia estendida com sistemas avançados de bateria e tecnologia de extensão de autonomia, apoiando a mobilidade corporativa, metas de sustentabilidade e redução de emissões da frota em operações comerciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Diversificação tecnológica, inovação em combustíveis e parcerias OEM estão definindo a intensidade competitiva

O mercado de extensores de autonomia para veículos elétricos é moderadamente fragmentado, com fornecedores automotivos estabelecidos e especialistas emergentes em células de combustível competindo em tecnologias baseadas em ICE e em células de combustível. Os principais participantes do mercado, como Cummins, MAHLE, AVL, Rheinmetall e Ballard Power Systems, competem por meio de melhorias de eficiência, flexibilidade de combustível e integração de sistemas compactos. As empresas se concentram em colaborações OEM, plataformas modulares e personalização regional. Os investimentos em tecnologia de hidrogénio, conformidade com emissões e arquiteturas escaláveis ajudam a abordar diversos segmentos de veículos e requisitos regulamentares em evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE EXTENSÃO DE GAMA DE VEÍCULOS ELÉTRICOS PERFILADAS

- Trem de força para cavalos (Reino Unido)

- AVL List GmbH(Áustria)

- MAHLE GmbH(Alemanha)

- Robert Bosch GmbH (Alemanha)

- (EUA)

- Weichai Power Co., Ltd.

- Dana Incorporated (EUA)

- Toyota Industries Corporation (Japão)

- Mazda Motor Corporation (Japão)

- ZF Friedrichshafen AG(Alemanha)

- Ballard Power Systems (Canadá)

- Hyundai Mobis (Coreia do Sul)

- Motores Hyzon (EUA)

- Ricardo Plc(REINO UNIDO.)

- SAIC Motor Corporation (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: A Li Auto expandiu o L9 para a Rússia, destacando seu sistema de extensão de autonomia de veículo elétrico (EREV), que combina uma bateria de alta capacidade com um gerador a gasolina turboalimentado, permitindo autonomia estendida, ansiedade de autonomia reduzida e mobilidade elétrica eficiente em longas distâncias.

- Janeiro de 2026:A Renault revelou seu conceito Super Range Extender, que combina um motor compacto a gasolina, um gerador de alta eficiência e um software de gerenciamento de energia otimizado para ampliar significativamente a autonomia do veículo elétrico e, ao mesmo tempo, reduzir o tamanho da bateria, o custo e as emissões do ciclo de vida.

- Dezembro de 2025:A Schaeffler apresentou um extensor de autonomia EV compacto que integra um motor elétrico, eletrónica de potência e unidade geradora num único módulo, permitindo uma instalação eficiente em termos de espaço, maior eficiência do sistema e integração OEM simplificada para veículos elétricos.

- Setembro de 2025:A Seres Power estreou seu Super Range Extender System na IAA Mobility 2025, apresentando um gerador ICE de alta eficiência, arquitetura modular e uma unidade de controle inteligente, projetada para apoiar o desenvolvimento global de EREV em SUVs eveículos comerciais leves.

- Setembro de 2025: A HORSE Powertrain, apoiada pelo Grupo Renault e Geely, revelou um sistema extensor de autonomia de próxima geração com um motor de combustão e gerador de alta eficiência, visando soluções EV econômicas de autonomia estendida para aplicações no mercado de massa global.

- Agosto de 2025:A IM Motors lançou seu Hengxing Super Range Extender, integrando um motor a gasolina de alta eficiência, gerador integrado e sistema inteligente de gerenciamento de energia para estender significativamente a autonomia, melhorar a eficiência de combustível e oferecer suporte a aplicações de sedãs elétricos e SUVs de autonomia estendida.

- Maio de 2025:O Grupo ZF anunciou a entrada no mercado de sistemas extensores de autonomia elétrica, revelando sistemas eRE e eRE+ de próxima geração com saída de 70–150 kW, compatibilidade de 400V/800V, motores integrados, inversores e engrenagens planetárias, visando a produção em massa a partir de 2026 para lidar com a ansiedade de autonomia de veículos elétricos de maneira econômica.

- Agosto de 2024: Os fornecedores sul-coreanos ligados à Hyundai avançaram no desenvolvimento de motorizações EV de autonomia alargada, combinando geradores compactos a gasolina e baterias de alta capacidade, com o objetivo de melhorar a autonomia de condução e, ao mesmo tempo, cumprir os mais rigorosos regulamentos globais de emissões e eficiência.

- Julho de 2024:O Geely Holding Group confirmou o progresso em sua plataforma EV de alcance estendido de próxima geração, integrando um motor extensor de alcance a gasolina de pequena cilindrada com eficiência térmica avançada para apoiar a implantação escalonável de EREV em vários segmentos de veículos de passageiros.

- Maio de 2024:A HORSE Powertrain apresentou sua tecnologia de extensão de autonomia de próxima geração, com foco na melhoria da eficiência térmica, NVH reduzido e escalabilidade modular, apoiando as montadoras na transição de plataformas ICE convencionais para arquiteturas de veículos elétricos de autonomia estendida.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por tipo de tecnologia, por tipo de integração, por capacidade de produção de energia, por tipo de combustível utilizado e por região |

|

Por tipo de veículo |

· Hatchbacks e Sedãs · SUVs · Veículos comerciais leves · AVCs |

|

Por tipo de tecnologia |

· Baseado em ICE · Motor Rotativo (Wankel) · Baseado em células de combustível · Microturbina a gás · Baseado em Gerador Alternativo |

|

Por tipo de integração |

· OEM · Pós-venda |

|

Por capacidade de saída de energia |

· Abaixo de 25 kW · 25–50 kW · 50–100 kW · Acima de 100 kW |

|

Por tipo de combustível usado |

· Gasolina · Diesel · Hidrogênio · Combustíveis alternativos |

|

Por região |

· América do Norte (por tipo de veículo, por tipo de tecnologia, por tipo de integração, por capacidade de produção de energia, por tipo de combustível usado e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de veículo, por tipo de tecnologia, por tipo de integração, por capacidade de produção de energia, por tipo de combustível usado e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de veículo, por tipo de tecnologia, por tipo de integração, por capacidade de produção de energia, por tipo de combustível usado e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Veículo, Por Tipo de Tecnologia, Por Tipo de Integração, Por Capacidade de Produção de Potência, Por Tipo de Combustível Utilizado) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,32 mil milhões de dólares em 2025 e deverá atingir 10,29 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 2,03 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 17,0% durante o período de previsão.

O segmento de SUVs lidera o mercado em termos de tipo de veículo.

Aumento da adoção de EV e ansiedade de autonomia para impulsionar o crescimento do mercado.

Os principais players do mercado incluem Cummins, MAHLE, AVL, Rheinmetall e Ballard Power Systems, entre outros.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco