Tamanho do mercado de atuadores eletromecânicos, participação e análise da indústria, por usuário final (aviação comercial, defesa e agências espaciais, operadores de satélite), por tipo de atuador (eletromecânico linear, eletromecânico rotativo, servo, cilindros elétricos e parafuso eletromecânico), por componente (motores elétricos, caixas de engrenagens, parafusos de esfera/parafusos de rolo, unidades de controle eletrônico e sensores e dispositivos de feedback), por aplicação (sistemas de controle de vôo, sistemas de trem de pouso, impulso Atuação do reverso, atuação da porta do compartime

Tamanho do mercado de atuadores eletromecânicos e perspectivas futuras

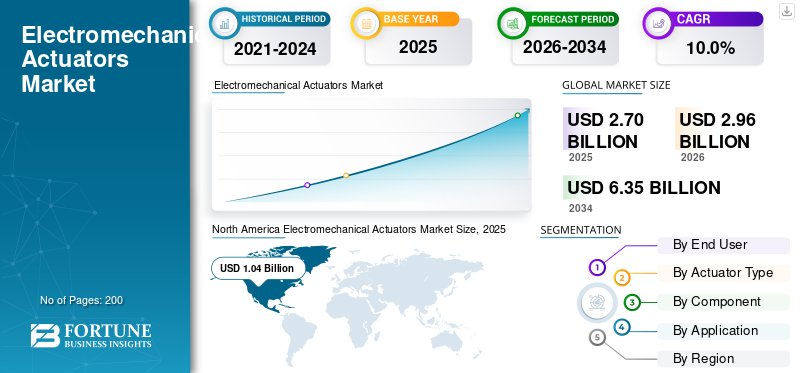

O tamanho global do mercado de atuadores eletromecânicos foi avaliado em US$ 2,70 bilhões em 2025. O mercado deve crescer de US$ 2,96 bilhões em 2026 para US$ 6,35 bilhões até 2034, exibindo um CAGR de 10,0% durante o período de previsão.

O mercado está experimentando um crescimento robusto impulsionado pela mudança acelerada da indústria aeroespacial e de defesa de sistemas de atuação hidráulicos para elétricos. Os EMAs oferecem eficiência superior, manutenção reduzida e maior precisão, tornando-os cada vez mais preferidos para aplicações de controle de voo, trem de pouso, vetorização de empuxo e sistemas de armas. Adoção crescente na próxima geraçãoaeronave militar, veículos aéreos não tripulados e plataformas de aviação comercial estão reforçando a expansão do mercado. Os avanços tecnológicos no projeto de motores, na eletrônica de potência e nos sistemas de controle incorporados estão elevando ainda mais o desempenho dos atuadores, posicionando os EMAs como uma tecnologia fundamental para as modernas plataformas aeroespaciais e de defesa em todo o mundo.

Os principais players do mercado incluem Moog Inc., Safran Electronics & Defense, Parker Hannifin Corporation, Collins Aerospace, Honeywell Aerospace Technologies, Eaton Corporation plc, Liebherr-Aerospace, Curtiss-Wright Corporation, AMETEK, Inc. e Woodward, Inc. sistemas de controle, trem de pouso, orientação de mísseis, plataformas UAV e aplicações críticas de defesa e aeroespaciais comerciais.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ATUADORES ELETROMECÂNICOS

Transição de sistemas de atuação hidráulicos para elétricos remodelando plataformas aeroespaciais

O mercado de atuadores eletromecânicos (EMA) está testemunhando uma tendência definidora à medida que os fabricantes aeroespaciais aceleram a substituição de sistemas hidráulicos convencionais por arquiteturas de atuação totalmente elétricas. O conceito de aeronave mais elétrica está ganhando força tanto na aviação militar quanto na comercial, promovendo redução de peso, maior eficiência de combustível e menores custos de ciclo de vida. Simultaneamente, os avanços na tecnologia de motores sem escovas, na eletrônica de potência de alta densidade e nos algoritmos de controle digital estão permitindo que os EMAs correspondam e excedam os padrões de desempenho hidráulico, impulsionando a adoção generalizada em sistemas de controle de voo, manuseio de carga e trens de pouso em todo o mundo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Acelerar a adoção de arquiteturas de aeronaves mais elétricas está alimentando a demanda por EMAs

O compromisso estratégico da indústria aeroespacial global com uma arquitetura de aeronaves mais elétrica é o principal fator que impulsiona a demanda por atuadores eletromecânicos. As companhias aéreas e os operadores de defesa estão a dar prioridade à eficiência de combustível, à redução dos riscos dos fluidos hidráulicos e à redução dos encargos de manutenção, o que favorece a atuação elétrica em detrimento dos equivalentes hidráulicos convencionais. O impulso regulamentar para uma aviação mais ecológica, combinado com o aumento das taxas de produção de aeronaves e programas de modernização da frota das principais forças aéreas e transportadoras comerciais, está a obrigar os OEM e os fornecedores de primeiro nível a integrarem sistemas EMA avançados em superfícies de controlo de voo primárias e secundárias, mecanismos de trens de aterragem e sistemas de atuação de nacelas de motores.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e requisitos rigorosos de certificação estão limitando a adoção mais ampla

A eletromecânicamercado de atuadoresA participação enfrenta restrições significativas devido aos custos excepcionalmente altos de desenvolvimento, qualificação e certificação associados aos sistemas EMA de nível aeroespacial. Alcançar a certificação de aeronavegabilidade sob rigorosos padrões regulatórios de aviação exige testes extensivos, validação de redundância e documentação, aumentando substancialmente o tempo de colocação no mercado e os gastos com programas. Os pequenos fabricantes e os participantes nos mercados emergentes enfrentam barreiras consideráveis no cumprimento destes requisitos de forma competitiva. Além disso, os desafios de gestão térmica inerentes aos EMAs de alta potência e as preocupações em torno dos modos de falha críticos em aplicações críticas de voo continuam a aumentar as reservas técnicas e de segurança entre os integradores de sistemas e as autoridades de aeronavegabilidade, diminuindo as taxas de adoção.

OPORTUNIDADES DE MERCADO

A rápida proliferação de UAVs e plataformas militares de próxima geração estão criando caminhos de crescimento substanciais

A crescente implantação global de veículos aéreos não tripulados, sistemas de combate autônomos e aeronaves militares de próxima geração apresenta oportunidades de mercado significativas para fabricantes de atuadores eletromecânicos. As agências de defesa em todo o mundo estão a investir fortemente em mobilidade aérea avançada, veículos hipersónicos e plataformas furtivas, que exigem soluções de atuação leves e de alta precisão. Além disso, o crescente setor aeroespacial comercial, incluindo veículos de mobilidade aérea urbana e plataformas verticais elétricas de decolagem e pouso, está emergindo como uma fronteira lucrativa, oferecendo aos fabricantes a oportunidade de desenvolver soluções EMA compactas e de alto desempenho, adaptadas para arquiteturas de propulsão e controle de nova geração.

DESAFIOS DO MERCADO

Limitações de gerenciamento térmico e preocupações com tolerância a congestionamentos estão apresentando barreiras técnicas

Um dos desafios mais persistentes no crescimento do mercado de atuadores eletromecânicos é a dificuldade de gerenciar a dissipação de calor em aplicações EMA de alta potência e críticas para o voo. Ao contrário dos sistemas hidráulicos que dissipam naturalmente o calor através da circulação de fluidos, os EMAs são suscetíveis ao acúmulo térmico sob condições sustentadas de alta carga, arriscando degradação do desempenho e falha de componentes. Além disso, o risco de interferência mecânica em atuadores de controle de voo continua sendo uma preocupação crítica de segurança, exigindo arquiteturas de projeto complexas e caras, tolerantes a interferências. Superar estes desafios de engenharia, mantendo ao mesmo tempo as metas de peso, volume e custo, exige um investimento significativo em pesquisa, criando obstáculos técnicos e financeiros para os participantes do mercado que buscam o desenvolvimento da próxima geração de EMA.

Análise de Segmentação

Por usuário final

Ênfase crescente na eletrificação da plataforma e na eficiência operacional, alimentando a demanda dos operadores de aviação comercial

Com base no usuário final, o mercado é segmentado em operadores de aviação comercial, forças de defesa e militares, e agências espaciais esatéliteoperadores.

O segmento de operadores de aviação comercial foi responsável pela maior participação de mercado em 2025. Os operadores de aviação comercial estão cada vez mais priorizando a redução de custos operacionais, a eficiência de combustível e a simplificação da manutenção, impulsionando uma forte demanda por atuadores eletromecânicos. As companhias aéreas que modernizam frotas antigas e adquirem aeronaves de fuselagem estreita e larga da próxima geração estão especificando sistemas equipados com EMA que reduzem a complexidade hidráulica, minimizam os riscos relacionados aos fluidos e reduzem os custos de manutenção a longo prazo, reforçando a demanda do segmento.

Prevê-se que o segmento de agências espaciais e operadores de satélite aumente com um CAGR de 10,6% durante o período de previsão.

Por tipo de atuador

A crescente necessidade de atuação compacta e precisa em aplicações aeroespaciais e de defesa acelera a demanda por atuadores eletromecânicos lineares

Com base no tipo de atuador, o mercado é segmentado em atuadores eletromecânicos lineares, atuadores eletromecânicos rotativos, servoatuadores, cilindros elétricos e atuadores de parafuso eletromecânicos.

Em 2025, o segmento de atuadores eletromecânicos lineares dominou o mercado global. Os atuadores eletromecânicos lineares estão testemunhando uma demanda crescente à medida que as plataformas aeroespaciais e de defesa exigem movimento linear preciso, repetível e compacto para superfícies de controle de voo, implantação de trens de pouso, portas de compartimentos de armas e mecanismos de posicionamento de carga útil. Sua capacidade de fornecer força precisa e controle de posição com complexidade mecânica mínima os torna preferidos aos cilindros hidráulicos em ambientes aeroespaciais sensíveis ao peso e de manutenção crítica.

O segmento de atuadores eletromecânicos rotativos deverá crescer a um CAGR de 10,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Aumento da integração de tecnologias de motores sem escovas e de ímã permanente de alta eficiência, impulsionando a demanda pelo segmento de motores elétricos

Com base no componente, o mercado é segmentado em motores elétricos, caixas de engrenagens/trens de engrenagens, parafusos de esfera/parafusos de rolo, unidades de controle eletrônico esensorese dispositivos de feedback.

Prevê-se que o segmento de motores elétricos testemunhe uma participação de mercado dominante durante o período de previsão. Os motores elétricos formam o núcleo de todos os sistemas de atuadores eletromecânicos, e a crescente demanda por motores síncronos de ímã permanente e CC sem escovas de alta eficiência, baixo peso e alta densidade de torque está impulsionando fortemente esse segmento. As plataformas aeroespaciais que exigem atuação precisa, responsiva e confiável estão estimulando os fabricantes de motores a desenvolver arquiteturas de enrolamento avançadas, materiais tolerantes a altas temperaturas e sistemas integrados de feedback de resolver adequados para ambientes críticos de voo.

O segmento de unidades de controle eletrônico deverá crescer a um alto CAGR de 11,1% durante o período de previsão.

Por aplicativo

Expansão dos Programas de Modernização de Frota e Adoção Fly-by-Wire Impulsionando a Demanda pelo Segmento de Sistemas de Controle de Voo

Com base na aplicação, o mercado é segmentado em sistemas de controle de vôo, sistemas de trem de pouso, atuação de reversor de empuxo, atuação de porta de compartimento de armas, carga útil de UAV e controle de gimbal, e atuação de válvula e utilidade.

O segmento de sistemas de controle de voo dominou a participação de mercado segmentar em 2025. Os sistemas de controle de voo representam a aplicação de maior criticidade para atuadores eletromecânicos, com a proliferação global de aeronaves fly-by-wire e a modernização da plataforma militar impulsionando a demanda do segmento acentuadamente para cima. À medida que as forças aéreas e as transportadoras comerciais aposentam os sistemas legados de controle mecânico e hidráulico em favor de arquiteturas fly-by-wire totalmente elétricas, a demanda por soluções EMA certificadas, redundantes e tolerantes a congestionamentos integradas em superfícies de controle de voo primárias e secundárias continua a se expandir.

Além disso, projeta-se que a carga útil do UAV e o controle do cardan cresçam a um CAGR de 11,6% durante o período do estudo.

Perspectiva Regional do Mercado de Atuadores Eletromecânicos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,94 mil milhões de dólares, e também manteve a liderança em 2025, com 1,04 mil milhões de dólares. O crescimento da região é apoiado por extensos programas de aquisição de defesa, forte produção aeroespacial comercial e pela presença de grandes OEMs e fornecedores de primeira linha que desenvolvem ativamente soluções de atuação elétrica de próxima geração para plataformas militares e civis.

Mercado de Atuadores Eletromecânicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,99 mil milhões de dólares em 2026, representando cerca de 9,9% da CAGR do período de previsão. O crescimento do mercado dos EUA é impulsionado por enormes gastos com defesa, extensos F-35, bombardeiros de próxima geração eUAVprogramas e um forte setor de aviação comercial fazendo a transição ativa de frotas para arquiteturas mais elétricas que incorporam sistemas avançados de atuadores eletromecânicos.

Europa

Estima-se que a Europa atinja 0,81 mil milhões de dólares em 2026 e garanta a segunda posição no mercado. O crescimento da região é impulsionado por ecossistemas robustos de produção aeroespacial em França, Alemanha e Reino Unido, juntamente com uma forte ênfase regulamentar na aviação sustentável, impulsionando os OEM regionais a acelerar a integração de actuadores electromecânicos em plataformas de aeronaves comerciais e de defesa.

Mercado de Atuadores Eletromecânicos do Reino Unido

Em 2026, o Reino Unido está estimado em cerca de 0,19 mil milhões de dólares e representará um CAGR de 9,6% durante o período de previsão. O mercado do Reino Unido se beneficia da participação ativa em programas multinacionais de defesa, da forte fabricação aeroespacial por meio de parcerias entre a BAE Systems e a Rolls-Royce e o investimento contínuo em futuros sistemas aéreos de combate que exigem soluções de atuação eletromecânica de alto desempenho.

Mercado de Atuadores Eletromecânicos da Alemanha

A Alemanha deverá atingir aproximadamente US$ 0,18 bilhão em 2026. Seu crescimento é apoiado pela forte presença doméstica da Liebherr-Aerospace, pelo envolvimento ativo na produção do Eurofighter e da família A320 e por programas de inovação aeroespacial apoiados pelo governo que promovem a adoção de atuadores eletromecânicos nos setores de defesa e aviação comercial.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe o maior CAGR de 10,7% durante o período de previsão e atinja 0,73 mil milhões de dólares em 2026. A região está a emergir, sustentada pelo aumento dos orçamentos de defesa, pela expansão das capacidades de produção da aviação doméstica na China, Japão e Índia, e pelos crescentes programas de desenvolvimento de UAV, estimulando a procura regional por tecnologias de atuação avançadas.

Mercado de atuadores eletromecânicos da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,30 mil milhões de dólares. A China está a expandir rapidamente o seu mercado, impulsionada pelo ambicioso desenvolvimento de aeronaves militares locais, pela crescente produção da aviação comercial no âmbito dos programas COMAC e pelo forte investimento governamental nas capacidades da cadeia de abastecimento aeroespacial nacional, incluindo sistemas avançados de actuação.

Mercado de Atuadores Eletromecânicos do Japão

O mercado do Japão é estimado em cerca de US$ 0,14 bilhão, representando cerca de 10,4% do CAGR durante o período de previsão. A demanda de atuadores eletromecânicos do Japão está crescendo constantemente, apoiada pela modernização das aquisições de defesa, participação em programas de produção do F-35, desenvolvimento de plataformas militares indígenas e uma base de fabricação aeroespacial tecnologicamente avançada que impulsiona a adoção de sistemas de atuação de precisão.

Mercado de atuadores eletromecânicos da Índia

Estima-se que a Índia atinja 0,12 mil milhões de dólares em 2026 e representa um mercado em rápido crescimento. O seu crescimento é impulsionado por iniciativas de indigenização da defesa no âmbito do Make in India, pelo aumento da aquisição de plataformas militares avançadas, pela expansão da produção doméstica de UAV e pelo aumento do crescimento da frota de aviação comercial que exige soluções modernas de atuação eletromecânica.

Resto do mundo

O resto do mundo inclui o Médio Oriente e África e a América Latina e espera-se que testemunhe um crescimento moderado durante o período de previsão. Estima-se que os mercados do Médio Oriente, África e América Latina capturem 0,17 mil milhões de dólares e 0,10 mil milhões de dólares, respetivamente, em 2026. O resto do mercado mundial está a expandir-se gradualmente à medida que as forças de defesa do Médio Oriente e da América Latina modernizam as suas frotas, aumentam a aquisição de aeronaves militares avançadas e investem em capacidades de produção aeroespacial doméstica que exigem sistemas de atuação eletromecânica de alto desempenho.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram na arquitetura de aeronaves mais elétricas, na atuação de controle de voo de alta integridade e na migração hidráulica para elétrica para impulsionar o crescimento do mercado

O mercado está sendo fortalecido por atores-chave que estão mudando as plataformas aeroespaciais e de defesa de uma atuação hidráulica mais pesada para sistemas de controle de movimento mais leves, mais inteligentes e acionados eletricamente. Moog, Safran, Parker Hannifin, Honeywell, Eaton, Curtiss-Wright, Woodward, Liebherr-Aerospace, AMETEK e Collins Aerospace/RTX estão se concentrando em atuadores lineares e rotativos de alta densidade de potência, eletrônica integrada de controle de motor, servo compacto atuação, sistemas de atuação de controle de vôo, posicionamento de carga útil de UAV, mecanismos de trem de pouso e sistemas de implantação de nível espacial. A Moog está reforçando a demanda por meio de hardware de atuação integrado, eletrônicos eprogramaspara aeronaves civis, aeronaves militares, mísseis, satélites e veículos de lançamento, enquanto os EMAs lineares e rotativos da Parker são posicionados para superfícies de controle de aeronaves primárias e secundárias.

LISTA DAS PRINCIPAIS EMPRESAS DE ATUADORES ELETROMECÂNICOS PERFILADAS

- Moog Inc.(NÓS.)

- Safran Eletrônica e Defesa(França)

- Parker Hannifin Corporação(NÓS.)

- Collins Aeroespacial (EUA)

- Honeywell Tecnologias Aeroespaciais(NÓS.)

- Eaton Corporation plc(Irlanda)

- Liebherr-Aerospace (Alemanha)

- Curtiss-Wright Corporation (EUA)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Vertical Aerospace aprofundou a sua parceria de longo prazo com a Honeywell para certificar sistemas críticos potencialmente avaliados em até mil milhões de dólares ao longo de uma década, abrangendo sistemas de gestão de aeronaves e controlo de voo.

- Dezembro de 2024:Woodward assinou um acordo definitivo para adquirir o negócio de atuação eletromecânica da Safran na América do Norte, garantindo contratos de longo prazo com clientes para sistemas de atuação de estabilizador horizontal no Airbus A350.

- Outubro de 2023:A Dynamatic Technologies finalizou um acordo de licenciamento de transferência de tecnologia (ToT) com a Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) para a produção de atuadores eletromecânicos rotativos e lineares.

- Agosto de 2022:A Hanwha Aerospace garantiu uma importante parceria e contrato de fornecimento para fornecer exclusivamente atuadores eletromecânicos para a Vertical Aerospace para sua aeronave VX4 eVTOL.

- Maio de 2022:A Hical ganhou um contrato estratégico do Centro Espacial Vikram Sarabhai (VSSC)/ISRO para fornecer atuadores eletromecânicos lineares e rotativos para os veículos de lançamento de satélites PSLV, GSLV e GSLV Mk3.

COBERTURA DO RELATÓRIO

Este relatório de pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas na indústria nas principais regiões. Também descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria marítima. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,0% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por usuário final, tipo de atuador, componente, aplicativo e região |

| Por usuário final |

|

| Por tipo de atuador |

|

| Por componente |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,70 mil milhões de dólares em 2025 e deverá atingir 6,35 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 1,04 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,0% durante o período de previsão de 2026-2034.

Espera-se que o segmento de operadores de aviação comercial domine o mercado.

Acelerar a adoção de arquiteturas de aeronaves mais elétricas, alimentando a demanda por EMAs, impulsiona o crescimento do mercado.

(EUA), Safran Electronics & Defense (França), Parker Hannifin Corporation (EUA), Collins Aerospace, uma empresa RTX (EUA), Honeywell Aerospace Technologies (EUA) são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco