Tamanho do mercado de embalagens eletrônicas, análise de participação e indústria, por material (plástico, papel e papelão, metal e outros), por tipo de produto (caixas, bandejas, bolsas e bolsas, filmes e embalagens, entre outros), por indústria de uso final (eletrônicos de consumo, aeroespacial e defesa, automotivo, saúde e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

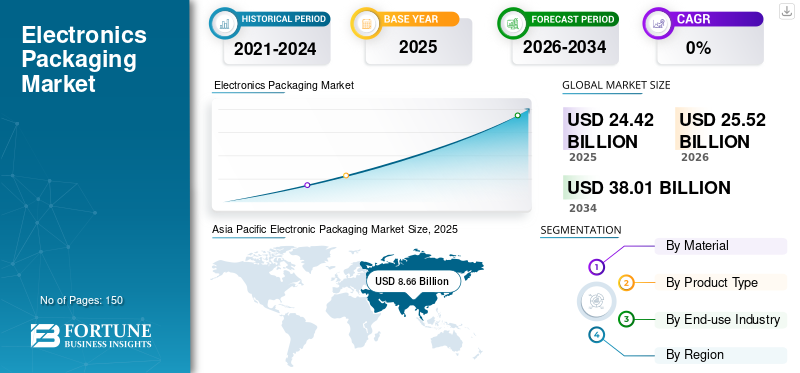

O tamanho do mercado global de embalagens eletrônicas foi avaliado em US$ 24,42 bilhões em 2025. O mercado deverá crescer de US$ 25,52 bilhões em 2026 para US$ 38,01 bilhões até 2034, exibindo um CAGR de 4,85% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de embalagens eletrônicas com uma participação de mercado de 35,46% em 2025.

Embalagem eletrônica refere-se ao método de encerrar e proteger componentes eletrônicos, circuitos e dispositivos semicondutores para garantir sua funcionalidade, confiabilidade e longevidade. Esta forma de embalagem protege dispositivos e circuitos semicondutores sensíveis contra danos mecânicos, poeira, umidade, corrosão e diversas pressões ambientais. Consequentemente, garante a operação consistente e a durabilidade do dispositivo eletrônico sob diversas condições.

O mercado é dominado por vários players notáveis, incluindo Amkor Technology, Sealed Air e Sonoco Products Company. Amplo portfólio, lançamentos de produtos inovadores e desenvolvimento regional sustentam a posição de liderança dessas empresas.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de embalagens eletrônicas PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 24,42 bilhões

- Tamanho do mercado em 2026: US$ 25,52 bilhões

- Tamanho do mercado previsto para 2034: US$ 38,01 bilhões

- CAGR: 4,85% de 2026–2034

- A Ásia-Pacífico dominou o mercado de embalagens eletrônicas com uma participação de 35,46% em 2025.

- O segmento de materiais plásticos capturou a maior participação de mercado de 50,33% em 2025.

- A eletrônica de consumo foi a indústria líder de uso final, com uma participação de mercado de 42,14% em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global em 2025, atingindo uma avaliação de 8,66 mil milhões de dólares, impulsionada por fortes atividades de fabrico de eletrónica.

América do Norte

A América do Norte ocupou a segunda maior posição no mercado, gerando US$ 6,76 bilhões em receitas em 2025 e deverá crescer a um CAGR de 5,22%.

Europa

A Europa garantiu a terceira maior posição de mercado em 2025, com um valor de mercado de 4,01 mil milhões de dólares.

NÓS.

EUA O mercado de embalagens eletrônicas atingiu US$ 5,14 bilhões em 2025.

Japão

Japão As fortes capacidades de produção de eletrônicos e a crescente demanda por componentes eletrônicos de alto desempenho continuam a apoiar o crescimento do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por eletrônicos miniaturizados e de alto desempenho impulsiona o crescimento do mercado

A crescente inclinação dos consumidores por dispositivos eletrônicos compactos, leves e altamente funcionais, incluindo smartphones e dispositivos habilitados para IoT, impulsiona significativamente a indústria eletrônica.mercado de embalagens. À medida que as arquiteturas de dispositivos se tornam mais densas, há uma demanda crescente por soluções de empacotamento sofisticadas, como System-in-Package (SiP), empacotamento 3D-IC e empacotamento em nível de wafer que melhoram o desempenho e minimizam o espaço ocupado. Além disso, o crescimento da eletrónica de consumo, da eletrónica automóvel e da infraestrutura de comunicação impulsiona ainda mais a adoção de tecnologias de embalagem eficientes e termicamente estáveis.

RESTRIÇÕES DE MERCADO

Alto custo e complexidade técnica de tecnologias avançadas de embalagens dificultam o crescimento do mercado

A indústria de embalagens eletrónicas enfrenta restrições notáveis devido aos elevados custos e às complexidades tecnológicas associadas aos métodos avançados de embalagem. A criação de interconexões miniaturizadas e de alta densidade requer maquinário avançado, configurações de sala limpa e pessoal altamente treinado, o que aumenta significativamente os custos de produção. Além disso, o rápido avanço da tecnologia no design de semicondutores obriga os fabricantes a alocar continuamente recursos para pesquisa e desenvolvimento, bem como a aprimorar as técnicas de fabricação, criando assim obstáculos para que as Pequenas e Médias Empresas (PMEs) possam competir com sucesso.

OPORTUNIDADES DE MERCADO

Aplicações emergentes em dispositivos automotivos, 5G e baseados em IA oferecem perspectivas de desenvolvimento

O surgimento de veículos eléctricos (VE), tecnologias de condução autónoma, comunicação 5G e inteligência artificial (IA) oferece perspectivas de crescimento substanciais para o sector das embalagens electrónicas. Esses avanços exigem materiais de embalagem altamente confiáveis e termicamente eficientes que possam funcionar sob condições extremas, preservando a integridade e o desempenho do sinal. Espera-se que a crescente incorporação de sensores, módulos de potência e microcontroladores em veículos e dispositivos inteligentes impulsione uma forte demanda por soluções de embalagem inovadoras, como embalagens Fan-Out Wafer-Level (FOWLP) e embalagens de matrizes incorporadas. Além disso, as iniciativas governamentais destinadas a melhorar a fabricação de semicondutores na América do Norte, na Europa e na Ásia-Pacífico amplificam ainda mais o potencial do mercado.

TENDÊNCIAS DO MERCADO DE EMBALAGENS ELETRÔNICAS

Mudança em direção a soluções de embalagem avançadas e sustentáveis

O setor de embalagens eletrônicas está passando por uma transição distinta em direção a estruturas de embalagens sofisticadas e materiais ecologicamente corretos. Tecnologias como empilhamento 3D, System-in-Package (SiP) e designs baseados em chips estão ganhando popularidade devido à sua capacidade de melhorar o desempenho e a funcionalidade em configurações compactas. Ao mesmo tempo, há um foco crescente na utilização de materiais ecologicamente corretos, livres de halogênio e recicláveis para atender aos objetivos globais de sustentabilidade. Além disso, sistemas de automação e inspeção baseados em IA estão sendo implementados de forma mais ampla para melhorar a precisão e minimizar defeitos nas operações de embalagem. Além disso, as parcerias entresemicondutorfabricantes e fornecedores de soluções de embalagem estão promovendo a inovação e aumentando a competitividade do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Problemas de gerenciamento térmico e confiabilidade em dispositivos de alta potência são um grande desafio

Um dos principais desafios no setor de embalagens eletrônicas é gerenciar a dissipação de calor e garantir a confiabilidade dos dispositivos a longo prazo à medida que as densidades de potência aumentam. O gerenciamento térmico insuficiente pode resultar em declínio de desempenho, tensão do material e possíveis falhas no sistema. Além disso, à medida que a indústria avança em direção à integração heterogênea, alcançar a compatibilidade entre diversos materiais e garantir a confiabilidade em diversas condições operacionais torna-se cada vez mais complexo. O impulso contínuo para a miniaturização agrava estes problemas, necessitando de avanços inovadores em materiais e designs de embalagens para manter a estabilidade do desempenho.

Análise de Segmentação

Por material

O plástico é um material altamente preferido, pois suas propriedades são superiores às de seus equivalentes

Por material, o mercado é subsegmentado em plástico, papel e papelão, metal, entre outros.

O segmento de materiais plásticos capturou a maior participação de mercado de embalagens eletrônicas de 50,33% em 2025. Os materiais plásticos são preferidos na indústria de embalagens eletrônicas devido à sua notável versatilidade, leveza e acessibilidade. Materiais de embalagem plástica como polietileno (PE), polipropileno (PP), policarbonato (PC) e poliimida (PI) são amplamente utilizados para encapsular, isolar e proteger componentes eletrônicos devido à sua excepcional rigidez dielétrica, resistência química e estabilidade térmica. Esses materiais oferecem proteção excepcional contra umidade, poeira e estresse mecânico, garantindo assim a confiabilidade e vida útil prolongada dos dispositivos eletrônicos.

Espera-se que o segmento de materiais de papel e papelão cresça a um CAGR de 3,78% durante o período de previsão.

Por tipo de produto

Aumento da utilização de caixas no setor eletrônico impulsiona o crescimento do segmento

Em termos de tipo de produto, o mercado é categorizado em caixas, bandejas, sacos e bolsas, filmes e embalagens, entre outros.

O segmento de caixas dominou em 2025 ao conquistar 41,70% do mercado. As caixas emergiram como uma das soluções de embalagem mais utilizadas na indústria eletrónica, em grande parte devido à sua robustez, integridade estrutural e adaptabilidade na proteção de componentes delicados durante o armazenamento e transporte. A crescente demanda por produtos eletrônicos, incluindosmartphones, dispositivos de computação, semicondutores e eletrodomésticos, levou os fabricantes a adotar embalagens duráveis feitas de materiais como papelão ondulado, plásticos e laminados compostos. Essas caixas oferecem amortecimento superior, resistência ao impacto e proteção contra elementos ambientais, incluindo umidade, poeira e descarga estática.

Espera-se que o segmento de bandejas cresça a um CAGR de 3,81% durante o período de previsão.

Por indústria de uso final

A eletrônica de consumo é a indústria líder de uso final devido à crescente miniaturização e ao lançamento de dispositivos sofisticados

Com base na indústria de uso final, o mercado é classificado em eletrônicos de consumo, aeroespacial e defesa, automotivo, saúde, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2025, a electrónica de consumo era a indústria líder de utilização final, com uma quota de mercado de 42,14%. A indústria de eletrônicos de consumo desempenha um papel crucial na expansão do mercado de embalagens eletrônicas, em grande parte devido ao uso crescente de smartphones, tablets, laptops, consoles de jogos, wearables e eletrodomésticos inteligentes. A tendência contínua de miniaturização, melhor desempenho e multifuncionalidade nesses dispositivos gerou uma demanda significativa por soluções de embalagem sofisticadas e confiáveis que garantam conectividade elétrica, dissipação de calor e proteção mecânica.

Prevê-se que a indústria automotiva de uso final apresente uma taxa de crescimento de 4,10% durante o período de previsão.

Perspectiva Regional do Mercado de Embalagens Eletrônicas

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

O tamanho do mercado da Ásia-Pacífico atingiu US$ 8,24 bilhões em 2024 e aumentou para US$ 8,66 bilhões em 2025. A região lidera o mercado global de embalagens eletrônicas devido à presença de grandes fabricantes de semicondutores localizados na China, Japão, Coreia do Sul e Taiwan. Mão de obra acessível, forte cadeia de abastecimento e amplas capacidades de produção de eletrônicos desempenham um papel crucial no crescimento do mercado da região. Além disso, a crescente procura de produtos eletrónicos de consumo, o desenvolvimento da infraestrutura 5G e o apoio governamental às instalações de fabrico de chips na Índia e no Sudeste Asiático solidificam ainda mais o domínio da região APAC. Em 2025, a China e a Índia geraram receitas de 2,93 mil milhões de dólares e 2,21 mil milhões de dólares, respetivamente.

Asia Pacific Electronic Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte ocupa a segunda posição no mercado e deverá registrar uma taxa de crescimento de 5,22%. Em 2025, a região gerou receitas de 6,76 mil milhões de dólares, impulsionadas pela procura robusta dos sectores de semicondutores, aeroespacial e de defesa. A área possui capacidades avançadas de pesquisa e desenvolvimento, complementadas por iniciativas governamentais, como o CHIPS dos EUA e a Lei Científica, que promove a fabricação nacional de semicondutores e a inovação em embalagens. Além disso, a rápida adoção de veículos elétricos e sistemas baseados em IA aumenta ainda mais a necessidade de soluções de embalagens sofisticadas e de alta confiabilidade. Em 2025, o mercado dos EUA atingiu US$ 5,14 bilhões.

Europa

Depois da América do Norte, a Europa capturou 4,01 mil milhões de dólares em 2025 e garantiu a terceira posição no mercado. O crescimento do mercado de embalagens eletrônicas da região é influenciado pela robusta indústria automotiva, particularmente na Alemanha, França e Itália. A crescente produção de veículos eléctricos, juntamente com regulamentações ambientais rigorosas, acelerou a adopção de materiais de embalagem recicláveis e energeticamente eficientes. Em 2025, o tamanho do mercado da Alemanha era de 0,91 mil milhões de dólares, enquanto o Reino Unido registou 0,78 mil milhões de dólares e a França atingiu 0,63 mil milhões de dólares.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Médio Oriente e África testemunhem um crescimento moderado. Em 2025, o mercado da América Latina atingiu 2,92 mil milhões de dólares. O Brasil e o México estão testemunhando um aumento na adoção de produtos eletrônicos de consumo, eletrônicos automotivos etelecomunicaçõesinfraestrutura.

No Médio Oriente e África, a África do Sul cobriu uma receita de 0,55 mil milhões de dólares em 2025. O MEA está a alargar constantemente o seu mercado de embalagens electrónicas devido ao aumento dos investimentos em infra-estruturas de telecomunicações, automação industrial e sistemas de energia renovável.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os participantes do mercado concentram-se em uma ampla gama de ofertas de produtos para manter a vantagem competitiva

A indústria global de embalagens eletrônicas apresenta uma natureza semiconcentrada, com pequenas e médias empresas operando ativamente. As principais empresas concentram-se constantemente em colaborações, expansão de mercado e inovação.

Amkor Technology, Sealed Air e Sonoco Products Company são algumas das empresas proeminentes. A sua presença global é mantida através de parcerias com institutos académicos e de investigação e fortes redes de distribuição. Alguns outros nomes proeminentes incluem Toppan Inc., DuPont e DS Smith.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGENS ELETRÔNICAS PERFILADAS:

- Tecnologia Amkor(NÓS.)

- Ar Selado(NÓS.)

- Sonoco Products Company (EUA)

- Toppan Inc.(Japão)

- DuPont(NÓS.)

- DS Smith(REINO UNIDO.)

- Smurfit Kappa (Irlanda)

- (EUA)

- THIMM (Alemanha)

- Zenpack(NÓS.)

- VisiPak (EUA)

- (EUA)

- Dordan Manufacturing Inc.

- Universal Protective Packaging, Inc. (EUA)

- Dufaylite (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025:TOPPAN Digital IP anunciou o lançamento do STREAM IP, uma plataforma tecnológica de ponta projetada para transformar o ambiente global de registro de patentes. STREAM IP combina tecnologia de ponta com experiência do setor para enfrentar desafios persistentes, oferecendo uma solução abrangente e fácil de usar para registrar, traduzir e renovar patentes em escala global. STREAM IP cumpre a visão dos fundadores para o futuro das soluções de arquivamento de propriedade intelectual, caracterizada por integração, inteligência, transparência, intuitividade e segurança, permitindo assim que os clientes gerenciem seus processos de arquivamento com maior facilidade e confiança.

- Outubro de 2024:A Amkor Technology e a TSMC anunciaram que firmaram um memorando de entendimento para colaborar no aprimoramento de embalagens avançadas e capacidades de teste no Arizona, desenvolvendo assim ainda mais o ecossistema de semicondutores na região. A Amkor e a TSMC têm trabalhado em estreita parceria para fornecer tecnologias de ponta em alto volume para embalagens e testes avançados de semicondutores, atendendo a mercados essenciais, como computação e comunicações de alto desempenho.

- Abril de 2024:A Infineon Technologies AG, reconhecida como líder em sistemas de energia e IoT, está aprimorando sua presença terceirizada de fabricação back-end na Europa e anunciou uma colaboração plurianual com a Amkor Technology, Inc., um importante fornecedor de embalagens de semicondutores e serviços de teste. As duas empresas chegaram a um acordo para operar um centro dedicado de embalagens e testes nas instalações fabris da Amkor no Porto. Através deste acordo de longo prazo, a Infineon e a Amkor estão solidificando ainda mais a sua parceria, ampliando assim o tradicional modelo de negócios terceirizado de montagem e teste de semicondutores (OSAT).

- Dezembro de 2023:TOPPAN Inc., uma subsidiária integral da TOPPAN Holdings Inc. e parte do Grupo TOPPAN, declarou que celebrou um contrato de compra e venda com a JOLED Inc., desenvolvedora e fabricante de tecnologia OLED, para a aquisição de terrenos e edifícios localizados no site JOLED Nomi em Nomi, província de Ishikawa, Japão. A TOPPAN pretende utilizar este local para o avanço de tecnologias de próxima geração e para estabelecer uma linha de produção em massa para Flip Chip Ball Grid Arrays (FC-BGAs) que atendem à crescente demanda por transmissão de alta velocidade e aplicações de chips.

- Junho de 2023:Amkor Technology, Inc., um fornecedor proeminente de serviços de embalagem e teste de semicondutores, reconhecido como o principal OSAT automotivo, é pioneiro em soluções de embalagem avançadas para facilitar o futuro da tecnologia automotiva. A transformação da experiência automotiva aprimorada tem sido significativa nos últimos anos, conforme demonstrado pelo aumento nas vendas de semicondutores relacionados aos automóveis.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2023 |

|

Taxa de crescimento |

CAGR de 4,85% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material, tipo de produto, indústria de uso final e região |

|

Por material |

· Plástico · Papel e Cartão · Metálico · Outros |

|

Por tipo de produto |

· Caixas · Bandejas · Bolsas e bolsas · Filmes e envoltórios · Outros |

|

Por indústria de uso final |

· Eletrônicos de consumo · Aeroespacial e Defesa · Automotivo · Assistência médica · Outros |

|

Por geografia |

· América do Norte (por material, tipo, tipo de produto, indústria de uso final e país) o EUA o Canadá · Europa (por material, tipo, tipo de produto, indústria de uso final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Polônia o Romênia o Resto da Europa · Ásia-Pacífico (por material, tipo, tipo de produto, indústria de uso final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por material, tipo, tipo de produto, indústria de uso final e país/sub-região) o Brasil o México o Argentina o Resto da América Latina · Oriente Médio e África (por material, tipo, tipo de produto, indústria de uso final e país/sub-região) o Arábia Saudita o Emirados Árabes Unidos o Omã o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 24,42 mil milhões de dólares em 2025 e deverá atingir 38,01 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 8,66 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,85% durante o período de previsão de 2026-2034.

O segmento de caixas liderou o mercado por tipo de produto.

O principal fator que impulsiona o crescimento do mercado é a crescente demanda por eletrônicos miniaturizados e de alto desempenho.

Amkor Technology, Sealed Air, Sonoco Products Company, Toppan Inc., DuPont e DS Smith são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025, detendo a maior participação.

Espera-se que o aumento da demanda da indústria de uso final de eletrônicos de consumo favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco