Tamanho do mercado de emboloterapia, análise de participação e indústria, por produto (agentes embólicos {agentes embólicos líquidos e microesferas}, bobinas de embolização {bobinas destacáveis e bobinas empurráveis}, desviadores de fluxo, balões destacáveis, plugues vasculares/sistemas de plugue e dispositivos de suporte), por aplicação (oncologia, doenças vasculares periféricas, neurologia, urologia e nefrologia, entre outros), por usuário final (Hospitais e ASC, Clínicas de Especialidades e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de emboloterapia e perspectivas futuras

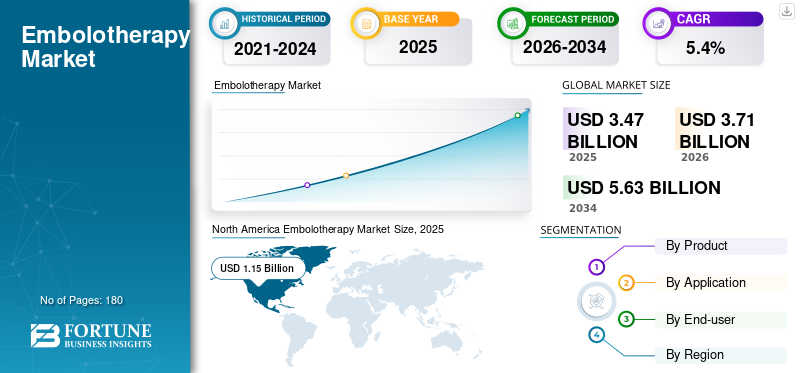

O tamanho do mercado global de emboloterapia foi avaliado em US$ 3,47 bilhões em 2025. O mercado deverá crescer de US$ 3,71 bilhões em 2026 para US$ 5,63 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A América do Norte dominou o mercado global de emboloterapia com uma participação de mercado de 33,14% em 2025.

A emboloterapia é uma abordagem minimamente invasiva baseada em cateter que bloqueia intencionalmente o fluxo sanguíneo para vasos anormais ou tecido alvo, comumente usada para tratar tumores, controlar hemorragias agudas, gerenciar malformações vasculares ou tratar aneurismas com desviadores de fluxo e bobinas. A procura de terapia está a aumentar à medida que os médicos e os sistemas de saúde preferem procedimentos que possam encurtar o tempo de internamento, reduzir o trauma cirúrgico e alargar a elegibilidade ao tratamento para pacientes mais velhos ou de maior risco. A atração clínica é especialmente forte na oncologia intervencionista e nos cuidados neurovasculares, onde os volumes de procedimentos acompanham a carga da doença e a adoção por especialistas.

- Por exemplo, a agência do cancro da OMS destacou que foram estimados cerca de 20 milhões de novos casos de cancro a nível mundial em 2022 e alertou que a capacidade de serviço continua desigual, criando uma forte pressão para terapias escalonáveis e guiadas por imagens.

Além disso, Medtronic, Stryker Corporation, Boston Scientific Corporation e Terumo Corporation detêm a maior participação de mercado. Isto é impulsionado por investimentos crescentes e iniciativas estratégicas, como lançamentos de novos produtos e colaborações.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de emboloterapia

- Tamanho do mercado em 2025: US$ 3,47 bilhões

- Tamanho do mercado em 2026: US$ 3,71 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,63 bilhões

- CAGR: 5,4% de 2026–2034

- A América do Norte dominou o mercado de emboloterapia com uma participação de 33,14% em 2025.

- O segmento de oncologia deverá deter 41,4% de participação em 2026.

- O segmento de hospitais deverá representar uma participação de 85,4% em 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,93 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 1,15 mil milhões de dólares em 2025.

Europa

A Europa deverá atingir 1,01 mil milhões de dólares em 2026, crescendo a uma CAGR de 4,4% durante o período de previsão.

NÓS.

O mercado de emboloterapia deverá atingir US$ 1,07 bilhão em 2026, representando aproximadamente 29,0% da receita global.

Japão

O mercado de emboloterapia deverá gerar US$ 0,20 bilhão em 2026, contribuindo com quase 5,3% do mercado global.

Leia mais

TENDÊNCIAS DO MERCADO DE EMBOLOTERAPIA

Mudança preferencial para agentes embólicos de última geração e melhoria na capacidade de entrega

Uma tendência definidora é a mudança da “embolização de commodities” para materiais embólicos projetados e sistemas de administração de precisão. Nos agentes embólicos, a ênfase está na distribuição previsível, na eluição sustentada do medicamento e na capacidade de apoiar intervenções repetidas.

- Por exemplo, o lançamento do BioPearl pela Terumo Europe em abril de 2024, uma microesfera reabsorvível com eluição de fármaco, ilustra como os fabricantes estão se diferenciando através da ciência dos materiais e de considerações de tratamento longitudinal, em vez de apenas através do tamanho das partículas.

Paralelamente, a capacidade de entrega está a ser tratada como uma categoria de produto por direito próprio. Novos designs de microcateteres estão sendo desenvolvidos com foco na rastreabilidade, torque, compatibilidade embólica e comprimentos de trabalho mais longos para acesso radial.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão do uso de embolização minimamente invasiva em oncologia e doenças vasculares para alimentar o crescimento do mercado

Um fator primário que impulsiona o crescimento do mercado de emboloterapia é a ampliação da pegada clínica da embolização como terapia de primeira linha ou adjuvante em múltiplas condições de alto volume. Na oncologia, a embolização está intimamente ligada às vias de tratamento do câncer de fígado. As empresas continuam a investir em microesferas eluidoras de fármacos e de próxima geração para melhorar a repetibilidade e preservar futuras opções de tratamento. No lado vascular, o crescimento é apoiado pela mudança da cirurgia aberta para o tratamento endovascular de aneurismas, MAVs e sangramentos, onde a embolização envolve bobinas, tampões edesviadores de fluxosão centrais.

- Por exemplo, em maio de 2024, a Merit Medical anunciou a autorização FDA 510(k) para seu tampão vascular Siege e produtos de administração embólica relacionados, que ilustram o desenvolvimento contínuo do portfólio em ferramentas de embolização periférica.

Assim, a carga da doença subjacente e o crescente número de pacientes que necessitam de terapia de embolização provavelmente impulsionarão o mercado global.

RESTRIÇÕES DE MERCADO

Variabilidade de reembolso, lacunas de evidências por indicação e restrições orçamentárias para limitar o crescimento do mercado

Apesar do forte impulso clínico, a adoção é desigual, uma vez que a emboloterapia abrange muitas indicações com diferentes níveis de evidência e expectativas dos pagadores. Os hospitais podem adotar prontamente casos de uso estabelecidos, mas são mais lentos para escalar novos procedimentos ambulatoriais ou de nicho quando o reembolso não é claro ou os requisitos de documentação são pesados. Além disso, a emboloterapia é um procedimento que exige uso intensivo de dispositivos e que muitas vezes requermicrocateteres, fios-guia, bobinas/agentes e, às vezes, ferramentas auxiliares de imagem. Conseqüentemente, as equipes de compras examinam minuciosamente o custo total do caso e frequentemente pressionam os OEMs e os distribuidores sobre preços e termos de contratação.

Além disso, a falta de infraestrutura hospitalar e de saúde nos países emergentes e em desenvolvimento restringe o crescimento do mercado. Assim, a adoção da embolização pode demorar em ambientes com poucos recursos, mesmo quando a necessidade clínica é elevada. Esta combinação, controlo de custos, maturidade de reembolso variável e infraestruturas desiguais, cria atritos que podem atrasar a aceitação generalizada.

OPORTUNIDADES DE MERCADO

Países subpenetrados, expansão ambulatorial e imagens/software que melhoram a consistência para criar oportunidades de crescimento significativas

A maior vantagem reside nos mercados onde a embolização é clinicamente relevante, mas subutilizada devido à escassez de especialistas e à capacidade limitada dos laboratórios de cateterismo, bem como nos procedimentos que passam de centros terciários para sistemas hospitalares de alto rendimento e ambientes ambulatoriais selecionados. As oportunidades de crescimento também surgem quando as empresas tornam a emboloterapia mais fácil de executar bem, reduzindo a variabilidade entre operadores e encurtando o tempo do procedimento.

Do lado do dispositivo, agentes embólicos diferenciados e ferramentas de administração podem expandir as vias de repetição do tratamento e ampliar a elegibilidade do paciente. Além disso, comoensaio clínicoEnquanto os ecossistemas amadurecem e os reguladores continuam a liberar dispositivos de próxima geração, os fabricantes ganham espaço para buscar expansões de indicação e ciclos de atualização que elevem os ASPs nos segmentos premium.

DESAFIOS DO MERCADO

Complexidade do procedimento, falta de intervencionistas treinados e cadeias de suprimentos inconsistentes para desafiar o crescimento do mercado

A complexidade da emboloterapia é um verdadeiro desafio de mercado. Os resultados dependem dos dispositivos, bem como da anatomia, técnica do cateter, seleção embólica e tomada de decisão intraprocedimento. Isto torna o treinamento e a reprodutibilidade questões centrais, especialmente à medida que a embolização se expande para além dos centros acadêmicos de primeira linha. Mesmo em segmentos maduros, como o desvio de fluxo neurovascular, a gestão do desempenho pós-comercialização continua crítica.

Outro desafio é alinhar a inovação dos produtos com as restrições de compra do mundo real. Os hospitais frequentemente avaliam a emboloterapia através da economia total do procedimento, incluindo múltiplos descartáveis por caso, utilização de contraste/imagem e tempo da equipe. Quando os sistemas estão sob pressão orçamental, os OEM podem enfrentar uma adoção lenta de embólicos premium ou plataformas de próxima geração, a menos que a diferenciação clínica seja clara e o reembolso seja estável.

Finalmente, a escalabilidade geográfica é difícil. A observação da OMS de Fevereiro de 2024 de que muitos países não financiam adequadamente o cancro prioritário e os serviços paliativos reflecte lacunas de capacidade mais amplas, infra-estruturas de imagiologia limitadas, menos intervencionistas formados e cadeias de abastecimento inconsistentes, que podem suprimir a adopção da embolização mesmo quando existe necessidade clínica. Enfrentar estes desafios requer produtos e ecossistemas de formação, geração de evidências e modelos de serviços que se ajustem às realidades dos sistemas de saúde locais.

Análise de Segmentação

Por produto

Ampla adoção de agentes embólicos em diversos procedimentos para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em agentes embólicos, bobinas de embolização, desviadores de fluxo, balões destacáveis, plugues vasculares/sistemas de plugues e dispositivos de suporte. Além disso, os agentes embólicos são ainda classificados em agentes embólicos líquidos e microesferas. Da mesma forma, as bobinas de embolização são ainda classificadas em bobinas destacáveis e bobinas empurráveis.

O segmento de agentes embólicos detém a maior receita, pois são utilizados em alto volume em procedimentos repetidos e múltiplas indicações, especialmente em oncologia intervencionista e embolização periférica.

Além disso, o segmento de plugues vasculares/sistemas de plugues deverá crescer a um CAGR de 5,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Ampla utilização de produtos em oncologia para impulsionar o crescimento do segmento

Por aplicação, o mercado é classificado em oncologia, doenças vasculares periféricas,neurologia, urologia e nefrologia e outros.

O segmento de oncologia lidera a participação no mercado de emboloterapia, uma vez que a embolização está profundamente enraizada no tratamento do câncer loco-regional, particularmente para tumores hepáticos, onde terapias baseadas em cateter são usadas quando a cirurgia não é viável ou como parte do gerenciamento em várias etapas. Além disso, a inovação de produtos também se concentra em casos de uso oncológico, microesferas eluidoras de medicamentos e de última geração, e ferramentas de fluxo de trabalho projetadas para tornar embolizações complexas mais previsíveis, apoiando uma maior utilização. Além disso, a projeção é que o segmento detenha uma participação de 41,4% em 2026.

Além disso, estima-se que o segmento de urologia e nefrologia cresça a um CAGR de 9,2% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde em hospitais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs domina, pois a emboloterapia é guiada por imagem, utiliza muitos dispositivos e é frequentemente realizada em salas cirúrgicas híbridas, salas de angiografia ou laboratórios de cateterismo avançados que exigem equipamentos de capital, equipes treinadas e suporte 24 horas por dia, 7 dias por semana, para sangramentos urgentes e eventos neurovasculares. Os grandes centros também executam os programas oncológicos e neurovasculares de maior rendimento, o que impulsiona a demanda constante por agentes embólicos, bobinas, plugues e desviadores de fluxo. Além disso, o segmento deverá deter 85,4% de participação em 2026.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 7,9% durante o período de previsão.

Perspectiva Regional do Mercado de Emboloterapia

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Embolotherapy Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, com um valor de 1,08 mil milhões de dólares, e atingiu 1,15 mil milhões de dólares em 2025. O mercado de emboloterapia da América do Norte é impulsionado por uma mudança constante em direção a cuidados minimamente invasivos para oncologia, controlo de hemorragias e doenças vasculares complexas, especialmente onde uma recuperação mais rápida e internamentos hospitalares mais curtos são importantes. A região também beneficia de uma profunda capacidade de procedimentos e de uma forte vontade de adotar novas tecnologias embólicas quando estas melhoram a capacidade de entrega, o acompanhamento de imagens ou a eficiência dos procedimentos. Além disso, os elevados gastos com saúde apoiam uma difusão mais rápida de dispositivos premium e terapias combinadas, o que é importante para casos de uso de oncologia intervencionista e embolização periférica.

Mercado de Emboloterapia dos EUA

Em 2026, estima-se que o mercado dos EUA atinja 1,07 mil milhões de dólares, capturando 29,0% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 4,4% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 1,01 mil milhões de dólares até 2026. O crescimento da Europa é sustentado pela demografia e pela procura ao nível do sistema. O envelhecimento da população aumenta o número de pacientes com câncer, doença vascular periférica e condições de risco de aneurisma/sangramento, onde a embolização é frequentemente usada como terapia definitiva ou como adjuvante. A ampla cobertura em muitos países e os gastos de base relativamente elevados com cuidados de saúde sustentam a adopção da emboloterapia em centros terciários, enquanto percursos de cuidados estruturados criam um fluxo de procedimentos previsível.

Mercado de Emboloterapia do Reino Unido

O mercado do Reino Unido deverá atingir 0,15 mil milhões de dólares até 2026, representando 4,0% da receita do mercado global.

Mercado de Emboloterapia da Alemanha

Estima-se que o mercado de emboloterapia da Alemanha atinja cerca de 0,19 mil milhões de dólares até 2026, representando cerca de 5,1% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado de emboloterapia Ásia-Pacífico seja avaliado em US$ 0,93 bilhão, sendo o terceiro maior do mundo. A região é a que regista um crescimento mais rápido em termos de volume, uma vez que tem o maior número de pacientes e uma capacidade de tratamento crescente, embora os ASP OEM mais baixos e o reembolso desigual moderem frequentemente a receita por caso. O crescimento está concentrado nos principais hospitais urbanos, onde a densidade de laboratórios de cateterismo e a disponibilidade de especialistas estão a melhorar e onde os governos/fornecedores privados estão a investir em serviços avançados de imagiologia e IR.

Mercado de Emboloterapia do Japão

Prevê-se que o mercado japonês gere aproximadamente 0,20 mil milhões de dólares em receitas até 2026, contribuindo com quase 5,3% para o mercado global.

Mercado de Emboloterapia da China

Estima-se que o mercado de emboloterapia da China atinja aproximadamente 0,26 mil milhões de dólares até 2026, contribuindo com cerca de 7,1% para as receitas globais.

Mercado de Emboloterapia da Índia

O mercado indiano deverá contribuir com aproximadamente 0,10 mil milhões de dólares para o mercado de emboloterapia até 2026, correspondendo a cerca de 2,7% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África testemunhem um crescimento moderado, prevendo-se que a América Latina atinja cerca de 0,36 mil milhões de dólares até 2026. O crescimento do mercado da América Latina é em grande parte impulsionado por uma carga de trabalho oncológica em expansão e pela necessidade de melhorar o acesso a intervenções modernas e menos intensivas em recursos. À medida que os casos de cancro aumentam, os sistemas de saúde e os prestadores privados dão cada vez mais prioridade a vias de tratamento escaláveis, incluindo opções minimamente invasivas que podem reduzir a carga de internamento.

Mercado de Emboloterapia GCC

Até 2026, espera-se que o mercado do GCC gere aproximadamente 0,07 mil milhões de dólares, representando quase 1,8% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado global de emboloterapia é moderadamente concentrado e competitivo, com grandes multinacionaisdispositivo médicodominando os fabricantes. Os principais intervenientes competem com base na inovação de novos produtos, aprovações regulamentares, provas clínicas e parcerias estratégicas para desenvolver e comercializar dispositivos minimamente invasivos para necessidades clínicas. Principais players como Medtronic, Stryker Corporation, Boston Scientific Corporation e Terumo Corporation detêm a maior participação de mercado.

Outros players importantes do mercado incluem Johnson & Johnson, Abbott Laboratories, Merit Medical Systems, Inc. e Cook Medical, entre outros. Estas empresas competem com base nos desenvolvimentos tecnológicos contínuos, na procura crescente de infra-estruturas de saúde melhoradas e nos esforços para melhorar os resultados processuais.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBOLOTERAPIA PERFILADAS

- Medtronic(Irlanda)

- Stryker Corporation (EUA)

- Corporação Científica de Boston (EUA)

- Corporação Terumo(Japão)

- Johnson & Johnson(NÓS.)

- Laboratórios Abbott (EUA)

- Merit Medical Systems, Inc.

- Cozinheiro Médico(NÓS.)

- Braun (Alemanha)

- Grupo Balt (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Boston Scientific anunciou um acordo definitivo para adquirir a Penumbra. Esta aquisição ajudará a expandir o portfólio cardiovascular da Boston Scientific e a abordar ainda mais a crescente prevalência de doenças vasculares.

- Novembro de 2025:A Kaneka Corporation começou a vender sua i-ED COIL, uma bobina para embolização de aneurisma cerebral, na Europa em outubro. O produto obteve a certificação CE sob o Regulamento de Dispositivos Médicos da UE em julho e será distribuído principalmente na Europa através da Kaneka Medical Europe N.V.

- Setembro de 2025:Penumbra Inc., empresa líder mundial em trombectomia, garantiu a marca CE para sua bobina de neuroembolização SwiftPAC. Disponível comercialmente na Europa, a bobina faz parte do Swift™ Coil System.

- Setembro de 2025:A Sirtex Medical, fabricante líder de soluções oncológicas intervencionistas minimamente invasivas, recebeu uma aprovação ampliada da Marca CE para microesferas de resina SIR-Spheres Y-90 para o tratamento de pacientes com câncer de fígado.

- Setembro de 2025:A empresa Varian da Siemens Healthineers anunciou que suas microesferas Embozene receberam a marcação CE para GAE (Embolização da Artéria Genicular) para osteoartrite do joelho. Esta conquista torna o Embozene o primeiro e único agente embólico a obter a marca CE específica do GAE.

- Julho de 2025:A Sirtex Medical, um importante fabricante de soluções de oncologia intervencionista, anunciou que o FDA dos EUA aprovou as microesferas de resina SIR-Spheres Y-90 para o tratamento de CHC (carcinoma hepatocelular) irressecável nos EUA.

- Junho de 2025:A Embolization, Inc., recebeu autorização 510(k) do FDA dos EUA para seu Dispositivo Aprimorado de Nitinol (NED). O NED é um dispositivo de embolização vascular destinado à embolização venosa e arterial na vasculatura periférica.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,4% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, aplicativo, usuário final e região |

|

Por Produto |

|

|

Por aplicativo |

|

|

Por usuário final |

|

|

Por geografia |

Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,47 mil milhões de dólares em 2025 e deverá atingir 5,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,15 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,4% durante o período de previsão de 2026-2034.

O segmento de agentes embólicos lidera o mercado por produto.

Os principais fatores que impulsionam o mercado são o uso crescente de embolização minimamente invasiva em oncologia e doenças vasculares.

Medtronic, Stryker Corporation, Boston Scientific Corporation e Terumo Corporation são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco