Tamanho do mercado de vidro com eficiência energética, participação e análise da indústria, por tipo de revestimento (revestimento macio e revestimento duro), por vidros (vidros simples, vidros duplos e vidros triplos), por indústria de uso final (construção e construção, automotivo, painéis solares e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

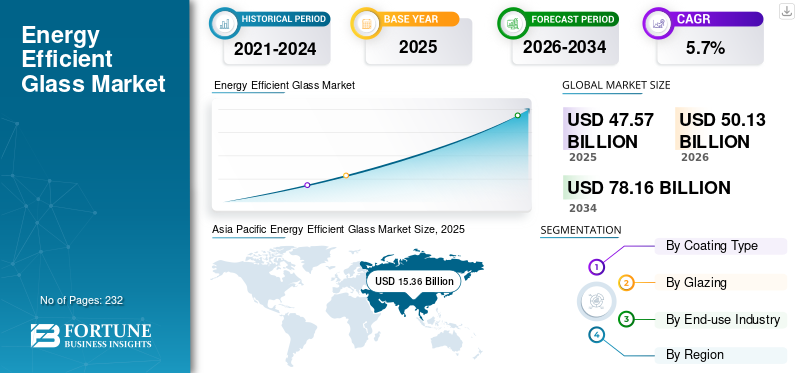

O tamanho do mercado global de vidro com eficiência energética foi avaliado em US$ 47,57 bilhões em 2025. O mercado deverá crescer de US$ 50,13 bilhões em 2026 para US$ 78,16 bilhões até 2034, exibindo um CAGR de 5,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 32,29% em 2025.

Vidro com eficiência energética refere-se a soluções avançadas de envidraçamento, como vidro revestido de baixa emissividade (low-E), conjuntos de painéis duplos ou triplos com preenchimento de gás inerte e tonalidades de controle solar, projetados para minimizar a transferência de calor, bloquear radiação infravermelha indesejada e otimizar a transmissão de luz visível. Estas tecnologias reduzem o consumo de energia para aquecimento, refrigeração e iluminação em edifícios e veículos, melhorando a eficiência térmica.isolamentoe coeficientes de ganho de calor solar, ajudando as estruturas a cumprirem os códigos energéticos globais, como IECC ou EU EPBD, ao mesmo tempo que melhoram o conforto dos ocupantes. O crescimento do mercado é alimentado por rigorosas regulamentações de construção verde (por exemplo, LEED, BREEAM), aumento dos custos de energia, urbanização na Ásia-Pacífico e inovações como o vidro inteligente dinâmico. Os principais impulsionadores incluem incentivos políticos para edifícios com emissões líquidas zero, exigências de modernização em infraestruturas envelhecidas e booms de construção nos setores comerciais/residenciais que provavelmente impulsionarão o crescimento do mercado durante o período de estudo. Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass e Xinyi Glass Holdings Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE VIDRO COM EFICIÊNCIA ENERGÉTICA

Mudança rápida em direção a vidros inteligentes e de alto desempenho para impulsionar o crescimento do mercado

O mercado está testemunhando uma clara mudança de revestimentos básicos de baixa emissividade para soluções de envidraçamento multifuncionais de alto desempenho. A procura está cada vez mais a evoluir para vidros duplos e triplos com revestimentos avançados de baixa emissividade e controlo solar que melhoram simultaneamente o isolamento térmico, gerem o ganho de calor solar, reduzem o encandeamento e melhoram o conforto dos ocupantes. Em edifícios comerciais, especialmente em arranha-céus e estruturas institucionais, os designs de fachadas estão a tornar-se cada vez mais intensivos em vidro, tornando o envidraçamento com desempenho otimizado uma especificação padrão em vez de um complemento premium.

Paralelamente, tecnologias de vidro inteligentes e dinâmicas, como vidros eletrocrômicos e termocrômicos, estão gradualmente ganhando força em aplicações de nicho, incluindo edifícios comerciais premium, transportes e projetos arquitetônicos especializados. Embora estas tecnologias ainda representem uma pequena parcela do volume total, elas sinalizam uma tendência mais ampla para envelopes de edifícios inteligentes que respondam dinamicamente às condições ambientais. Esta evolução reflete uma tendência de mercado onde o crescimento do valor é cada vez mais impulsionado pelo desempenho funcional e pela integração de sistemas, e não apenas pelo volume de vidro.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações rigorosas sobre energia em edifícios e políticas climáticas para aumentar a demanda de produtos

Um dos motores mais fortes para o crescimento do mercado de vidro com eficiência energética é o endurecimento das regulamentações de eficiência energética de edifícios nas principais economias. Os governos estão a dar prioridade às reduções no consumo de energia e nas emissões de carbono relacionadas com os edifícios através de requisitos de desempenho térmico mais rigorosos para janelas, fachadas e envolventes de edifícios. Os regulamentos e códigos favorecem ou obrigam cada vez mais a utilização de sistemas de vidros isolados e de baixa emissividade, estimulando diretamente a procura de vidro energeticamente eficiente tanto em projetos de nova construção como de renovação.

Para além dos mandatos regulamentares, as metas nacionais e regionais de neutralidade climática estão a reforçar a visibilidade da procura a longo prazo de vidros de alto desempenho. O vidro energeticamente eficiente é amplamente reconhecido como uma das formas mais económicas de reduzir as cargas de aquecimento e arrefecimento em edifícios sem comprometer a flexibilidade do design. Como resultado, os decisores políticos, os promotores e os proprietários de edifícios encaram cada vez mais os vidros avançados como uma solução essencial de conformidade, tornando a regulamentação um motor de crescimento estrutural a longo prazo, em vez de um efeito político a curto prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Alto custo inicial em comparação com o vidro convencional pode dificultar o crescimento do mercado

Apesar dos seus benefícios de poupança de energia a longo prazo, a adopção de vidro energeticamente eficiente é limitada pelo seu custo inicial mais elevado em relação ao vidro convencional transparente ou com revestimento básico. Revestimentos avançados de baixa emissividade, unidades de envidraçamento múltiplo, preenchimentos de gás inerte e processos de fabricação de precisão aumentam os custos de produção e instalação. Em mercados sensíveis aos custos, especialmente nas regiões em desenvolvimento, este aumento de preço pode retardar a adopção, especialmente na construção residencial, onde os compradores muitas vezes dão prioridade à acessibilidade inicial em detrimento da poupança de energia ao longo do ciclo de vida.

Esta restrição é ainda mais amplificada em regiões onde os preços da energia são subsidiados ou relativamente baixos, reduzindo o incentivo económico imediato para investir em vidros de maior desempenho. Nesses mercados, o período de retorno do investimento em vidro energeticamente eficiente pode parecer mais longo, limitando a penetração para além de projetos premium ou orientados por regulamentação.

OPORTUNIDADES DE MERCADO

Grande potencial de modernização e renovação de edifícios para impulsionar a expansão da indústria

Uma grande oportunidade para o mercado do vidro energeticamente eficiente reside no vasto stock global de edifícios existentes que ainda dependem de sistemas de envidraçamento obsoletos e ineficientes. Em muitos mercados maduros, as janelas instaladas há décadas já não atendem aos padrões atuais de desempenho energético, criando uma oportunidade substancial de substituição e modernização. Uma vez que as janelas e os sistemas de envidraçamento têm normalmente uma longa vida útil, o seu ciclo de substituição alinha-se bem com os programas de renovação apoiados pelo governo que visam melhorar a eficiência energética dos edifícios.

Esta oportunidade de modernização é particularmente forte na Europa e na América do Norte, onde os quadros políticos enfatizam cada vez mais a renovação em detrimento de novas construções para atingir as metas de redução de emissões. O vidro energeticamente eficiente desempenha um papel central nestas estratégias de renovação, uma vez que proporciona poupanças de energia mensuráveis sem exigir grandes mudanças estruturais. À medida que a atividade de renovação acelera, especialmente em edifícios residenciais e públicos, espera-se que o segmento de retrofit se torne um motor de crescimento chave para o mercado a médio e longo prazo.

DESAFIOS DO MERCADO

Complexidade de fabricação e intensidade da cadeia de suprimentos podem dificultar o crescimento do mercado

O mercado enfrenta desafios contínuos relacionados à complexidade da fabricação e à intensidade de capital. A produção de vidro revestido de alto desempenho requer linhas avançadas de vidro float, tecnologias de revestimento sofisticadas e controle de qualidade rigoroso, levando a altos gastos de capital e flexibilidade limitada. Qualquer interrupção nas matérias-primas, no fornecimento de energia ou na capacidade de produção pode afetar significativamente a produção, os custos e os prazos de entrega.

Além disso, o mercado é altamente sensível aos custos de energia, uma vez que a produção de vidro consome muita energia. Volatilidade emgás naturale os preços da electricidade podem pressionar as margens e levar a flutuações de preços, que são difíceis de transmitir em mercados de construção competitivos. Estes desafios estruturais criam barreiras à entrada de novos intervenientes e tornam a expansão da capacidade uma decisão cuidadosamente planeada, limitando potencialmente a capacidade da indústria de responder rapidamente a picos repentinos de procura.

A conformidade regulatória pode criar obstáculos para o mercadoExpansão

Embora os quadros regulamentares sejam um fator-chave para a adoção do vidro energeticamente eficiente, a conformidade com regulamentos complexos e em evolução também pode constituir um obstáculo, especialmente para fabricantes e promotores de projetos. Os padrões de desempenho energético, códigos de construção e requisitos de certificação de produtos variam significativamente entre regiões e países, abrangendo aspectos como transmitância térmica (valores U), coeficientes de ganho de calor solar, normas de vidros de segurança e declarações ambientais. A navegação nestes regimes regulamentares fragmentados aumenta os custos de conformidade, prolonga os prazos de aprovação de produtos e complica o comércio transfronteiriço de produtos de vidro energeticamente eficientes, especialmente para os fabricantes que operam à escala global.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O crescente protecionismo comercial e as tensões geopolíticas surgiram como obstáculos significativos para o mercado, perturbando os fluxos comerciais transfronteiriços e aumentando a incerteza dos custos. Os direitos anti-dumping, as medidas de salvaguarda e as tarifas sobre o vidro plano e os produtos de vidro transformado em regiões-chave alteraram a dinâmica competitiva, afectando particularmente as importações de vidro revestido e de alto desempenho. Tais medidas são frequentemente introduzidas para proteger os fabricantes nacionais de vidro, mas podem aumentar os custos de aquisição para fabricantes a jusante, empreiteiros de fachadas e empresas de construção que dependem de vidro importado com eficiência energética ou de revestimentos especiais que não estão facilmente disponíveis localmente.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Os esforços de pesquisa e desenvolvimento no mercado estão cada vez mais focados em melhorar o desempenho térmico, mantendo ao mesmo tempo alta clareza óptica e durabilidade. Os fabricantes estão investindo em revestimentos avançados de baixa emissividade e de controle solar que proporcionam menor emissividade e melhor gerenciamento do calor solar sem comprometer a transmissão da luz visível. Estes desenvolvimentos visam cumprir códigos energéticos de edifícios mais rigorosos e requisitos arquitectónicos em evolução, especialmente para grandes fachadas de vidro onde o equilíbrio entre a iluminação natural e a eficiência energética é fundamental. Melhorias contínuas na uniformidade do revestimento, resistência a riscos e desempenho a longo prazo também são prioridades importantes de P&D, já que a durabilidade influencia diretamente o custo do ciclo de vida e a aceitação do cliente.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de revestimento

O segmento Soft Coat dominou o mercado devido ao alto desempenho e uso generalizado

Com base no tipo de revestimento, o mercado é segmentado em revestimento macio e revestimento duro.

O segmento de revestimento macio detinha a maior participação de mercado em 2025. O vidro de revestimento macio, normalmente produzido usando pulverização catódica de magnetron (deposição a vácuo), oferece isolamento térmico superior e desempenho de controle solar devido à sua estrutura de revestimento metálico multicamadas. Este tipo de vidro apresenta emissividade muito baixa, tornando-o altamente eficaz na redução da perda de calor e no controle do ganho de calor solar. Como resultado, o vidro de revestimento macio é amplamente utilizado em unidades de vidros duplos e triplos para edifícios residenciais e comerciais, particularmente em regiões com regulamentações energéticas de edifícios rigorosas e requisitos de desempenho mais elevados.

O segmento de revestimentos duros registra crescimento notável e deverá apresentar um CAGR de 5,5% no período de previsão. É frequentemente preferido em mercados e aplicações sensíveis aos custos onde a eficiência energética moderada é suficiente. Juntos, esses dois tipos de revestimento permitem que fabricantes e usuários finais equilibrem considerações de desempenho, durabilidade e custos, possibilitando a adoção de vidro com eficiência energética em uma ampla gama de condições climáticas, padrões de construção e segmentos de preços.

Por vitrificação

O segmento de vidros duplos liderou o mercado com demanda crescente devido à redução significativa da transferência de calor

Com base em vidros, o mercado é segmentado em vidros simples, vidros duplos e vidros triplos.

Entre estes, o segmento de vidros duplos registou uma quota de mercado de vidro energeticamente eficiente em 2025. Os vidros duplos oferecem um forte equilíbrio entre desempenho e custo. Ao incorporar dois painéis de vidro separados por uma cavidade cheia de ar ou gás inerte, as unidades de vidro duplo reduzem significativamente a transferência de calor e melhoram o conforto interior.

Espera-se que o segmento de vidros simples cresça a um CAGR de 5,7% durante o período de previsão. O vidro simples, quando combinado com revestimentos energeticamente eficientes, como camadas Low-E ou de controle solar, proporciona melhorias básicas no desempenho térmico em comparação com o vidro não revestido. Este tipo de envidraçamento é comumente usado em climas quentes ou moderados, aplicações de modernização e mercados sensíveis a custos, onde as regulamentações energéticas de edifícios são menos rigorosas e sistemas de janelas leves são preferidos.

Os vidros triplos, que adicionam um terceiro painel de vidro e uma cavidade isolante adicional, proporcionam o mais alto nível de isolamento térmico e são cada vez mais utilizados em climas frios e em edifícios energeticamente eficientes ou com energia quase nula. Embora os vidros triplos envolvam custos mais elevados de material e instalação, o seu potencial superior de poupança de energia torna-os numa solução importante em regiões com códigos de construção rigorosos e metas ambiciosas de redução de carbono.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Construção Civil lidera devido à adoção generalizada em edifícios residenciais, comerciais e institucionais

Com base na indústria de uso final, o mercado é segmentado em construção civil, automotivo,painéis solarese outros.

O segmento de construção civil representa o maior segmento de uso final, impulsionado pela ampla adoção de vidros com eficiência energética em edifícios residenciais, comerciais e institucionais. O vidro de baixa emissividade e de controle solar é amplamente utilizado em janelas, fachadas, paredes cortinas e claraboias para reduzir as cargas de aquecimento e resfriamento, ao mesmo tempo que melhora a iluminação natural e o conforto dos ocupantes. Códigos rigorosos de energia para edifícios e iniciativas de renovação em grande escala reforçam ainda mais o domínio deste segmento.

O segmento automotivo é responsável por uma parcela significativa da demanda de produtos, à medida que os fabricantes de veículos utilizam cada vez mais vidros com controle solar e baixa emissividade para melhorar o conforto térmico e a eficiência energética. Em veículos eléctricos e híbridos, os vidros energeticamente eficientes ajudam a reduzir a carga do ar condicionado, aumentando assim a autonomia de condução. Prevê-se que esses fatores impactem positivamente o crescimento do segmento, que deverá crescer a um CAGR de 5,2% durante o período de análise.

O segmento de painéis solares depende de vidro de alta transparência e anti-reflexo com eficiência energética para maximizar a transmissão de luz e a eficiência geral do sistema, apoiando a rápida expansão das instalações de energia solar.

O outro segmento inclui aplicações como eletrodomésticos, infraestrutura de transporte e usos arquitetônicos especiais, onde o vidro com eficiência energética é adotado para atender aos requisitos de desempenho, segurança ou sustentabilidade em nichos de mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE VIDRO COM EFICIÊNCIA ENERGÉTICA

Com base na região, o mercado foi analisado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Energy Efficient Glass Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela liderança do mercado em 2025. O crescimento é sustentado pela rápida urbanização, pelo desenvolvimento de infraestrutura em grande escala e pela expansão da atividade de construção em países como China e Índia. Embora os preços médios de venda sejam mais baixos em alguns mercados da Ásia-Pacífico, a crescente sensibilização para a eficiência energética e o rigor dos padrões de construção estão a aumentar constantemente a procura de vidro energeticamente eficiente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte segue de perto, impulsionada pela forte adoção de vidros de baixa emissividade na construção residencial e comercial, apoiada por códigos de construção e padrões de eficiência energética. Os EUA representam o maior e mais influente mercado da América do Norte para vidro com eficiência energética, impulsionado principalmente pela forte procura dos setores de construção residencial e comercial. A adoção generalizada de vidro revestido de baixa emissividade tornou-se uma prática padrão em novos projetos de construção residencial e de substituição de janelas, apoiados por códigos de energia de construção nacionais e estaduais.

Europa

A Europa representa um dos mercados mais maduros e com maior valor agregado, apoiado por rigorosas regulamentações energéticas de edifícios, metas climáticas ambiciosas e um forte foco na renovação do parque imobiliário existente. A implementação generalizada de sistemas de baixa emissividade e de vidros múltiplos em edifícios residenciais e comerciais posicionou a Europa como um centro chave para produtos de vidro de alto desempenho e de elevada eficiência energética.

América Latina e Oriente Médio e África

A América Latina, o Médio Oriente e África representam mercados emergentes, onde o crescimento é impulsionado pelo aumento da actividade de construção e pela procura de vidros com controlo solar, impulsionada pelo clima. Um factor adicional que apoia a expansão da indústria nestas regiões é o fortalecimento gradual dos códigos energéticos dos edifícios, particularmente nos desenvolvimentos urbanos e comerciais.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas líderes enfatizam investimentos para atender aos requisitos de alto desempenho em setores de usuários finais

Estão em curso grandes investimentos no mercado do vidro energeticamente eficiente, à medida que os fabricantes respondem às crescentes expectativas de sustentabilidade e aos requisitos de desempenho mais elevados nas indústrias de utilização final. Produtores líderes como Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass e Xinyi Glass Holdings Ltd. estão direcionando seu capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas. Os esforços de inovação estão cada vez mais centrados na melhoria da consistência da pureza, na redução da pegada ambiental e no desenvolvimento de classes adequadas para produtos avançados.

LISTA DAS PRINCIPAIS EMPRESAS DE VIDRO COM EFICIÊNCIA ENERGÉTICA PERFILADAS

- Vidro Saint-Gobain(França)

- AGC Inc.(Japão)

- Vidro Guardião(NÓS.)

- Grupo NSG (Japão)

- Vitro Architectural Glass (México)

- (China)

- CSG Holding (China)

- Grupo da Indústria de Vidro Fuyao (China)

- Grupo de vidro plano Co., Ltd. (China)

- Corporação da Indústria de Vidro de Taiwan (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025 -A Guardian Glass North America iniciou as vendas em grande escala do SunGuard SNX 70+, um vidro revestido com alto VLT e baixo SHGC projetado para fachadas ricas em luz natural. O produto permite o máximo de luz natural, ao mesmo tempo que limita o ganho de calor solar, ajudando os edifícios comerciais a reduzir as cargas de refrigeração e a cumprir padrões de desempenho energético mais rigorosos.

- Outubro de 2024 -A Glaston Corporation e a Corning Inc. formaram uma parceria para desenvolver vidro arquitetônico ultrafino para unidades de vidro isolante triplo (IGUs). Esta tecnologia permite maior eficiência térmica sem aumentar a espessura dos vidros ou exigir a reformulação dos caixilhos das janelas, apoiando a adoção mais ampla de vidros triplos em edifícios energeticamente eficientes.

- Outubro de 2024 -A Xinyi Glass investiu no desenvolvimento de materiais avançados de revestimento de baixa emissividade e recursos de vidro (incluindo baixa emissividade e outras funcionalidades de valor agregado), sinalizando o pipeline/atualização contínua de produtos de economia de energia.

- Julho de 2022 -Saint-Gobain Glass comercializou baixo carbonovidro plano(por exemplo, ORAÉ / lançamentos de baixo carbono), combinando alto teor de casco, eletricidade renovável e testes industriais, apoiando a redução de carbono incorporado juntamente com a economia de energia operacional.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo de revestimento, vidros e indústria de uso final. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões), Volume (Quiloton) |

|

Taxa de crescimento |

CAGR de 5,7% de 2026 a 2034 |

|

Segmentação |

Por tipo de revestimento, por vidro, por indústria de uso final, por região |

|

Por tipo de revestimento |

· Casaco macio · Pelagem Dura |

|

Por vitrificação |

· Vidros Simples · Vidros Duplos · Vidros Triplos |

|

Por indústria de uso final |

· Construção e Construção · Automotivo · Painéis Solares · Outros |

|

Por região |

· América do Norte (por tipo de revestimento, por vidro, por indústria de uso final, por país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo de revestimento, por vidro, por indústria de uso final, por país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de revestimento, por vidro, por indústria de uso final, por país) o China (por indústria de uso final) o Índia (por indústria de uso final) o Japão (por indústria de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo de revestimento, por vidro, por indústria de uso final, por país) o México (por indústria de uso final) o Brasil (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo de revestimento, por vidro, por indústria de uso final, por país) o GCC (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 47,57 mil milhões de dólares em 2025 e deverá atingir 78,16 mil milhões de dólares em 2034.

O mercado deverá apresentar um crescimento constante a um CAGR de 5,7% durante o período de previsão de 2026-2034.

Por tipo de revestimento, o segmento de revestimentos macios liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Regulamentações energéticas de construção rigorosas e políticas climáticas são um fator chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 232

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco