"Soluções de mercado inovadoras para ajudar as empresas a tomar decisões informadas"

Tamanho do mercado de vidro plano, análise de participação e indústria, por tipo (flutuante, folha e laminado), por tipo de produto (revestido, extra claro, laminado, temperado e outros), por aplicação (arquitetura, automotivo, painéis solares e outros) e previsão regional, 2026-2034

Última atualização: July 20, 2026

| Formatar: PDF

| ID do relatório:

FBI102720

Obrigado pelo seu interesse no

"United States Medical Devices Market!"

Para receber um relatório de amostra, por favor forneça os seguintes detalhes:

Tamanho do mercado de vidro plano e visão geral do setor

Ouça a versão em áudio

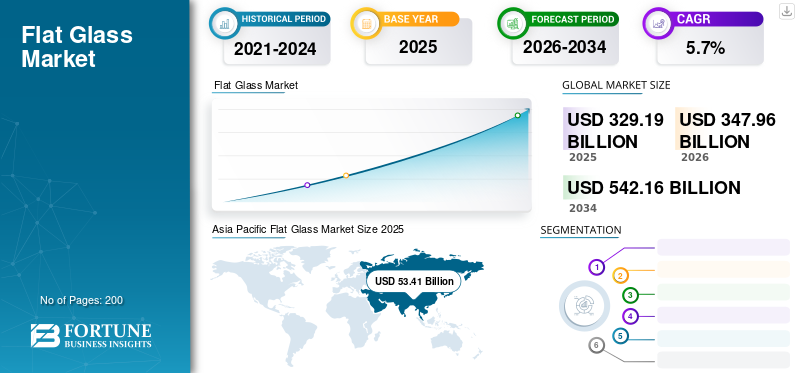

O tamanho global do mercado de vidro plano foi avaliado em US$ 329,19 bilhões em 2025. O mercado deverá crescer de US$ 347,96 bilhões em 2026 para US$ 542,16 bilhões até 2034, exibindo um CAGR de 5,70% durante o período de previsão. A Ásia-Pacífico dominou o mercado de vidro plano com uma participação de mercado de 54,3% em 2025. Além disso, o mercado de vidro plano dos EUA deverá atingir US$ 5,25 bilhões até 2026, impulsionado pelo crescimento em vidros automotivos e soluções de construção com eficiência energética.

O mercado global de vidro plano é impulsionado pela demanda sustentada em aplicações de construção, automotiva e de energia renovável. Em 2025, o mercado reflete o investimento crescente em materiais de construção com eficiência energética, soluções avançadas de envidraçamento e componentes automotivos leves. Os participantes da indústria priorizam cada vez mais o desempenho, a durabilidade e a conformidade ambiental, remodelando as estratégias de produção e as cadeias de fornecimento em todo o mundo.

A crescente urbanização e o desenvolvimento de infra-estruturas nas economias emergentes são os principais contribuintes para o crescimento do volume. O vidro plano continua sendo um material fundamental em aplicações arquitetônicas, onde a demanda é impulsionada pela construção residencial, desenvolvimento imobiliário comercial e projetos de infraestrutura pública. A crescente ênfase nos padrões de construção ecológica acelerou a adoção de variantes de vidro revestido, de baixa emissividade e de controle solar, fortalecendo os fundamentos do mercado de longo prazo.

O setor automotivo continua a representar uma base de consumo significativa, principalmente de vidros temperados e laminados utilizados em pára-brisas, tetos solares e sistemas avançados de assistência ao motorista. As tendências de eletrificação e as iniciativas de redução de peso estão influenciando a seleção de materiais, empurrando os fabricantes para soluções de vidro mais finas, mais fortes e multifuncionais. Simultaneamente, as instalações de energia solar sustentam a procura de vidro plano de alta transparência, especialmente em módulos fotovoltaicos.

Numa perspectiva regional, a Ásia-Pacífico continua a ser o maior centro de produção e consumo, apoiada por uma forte actividade de construção e pela expansão da capacidade de produção. A Europa e a América do Norte continuam a concentrar-se em materiais de construção energeticamente eficientes e em práticas de fabrico circular. A intensidade competitiva está a aumentar à medida que os produtores globais investem na expansão da capacidade, na otimização de processos digitais e na inovação centrada na sustentabilidade.

O vidro plano ou placa de vidro é produzido na forma de um plano e é comumente usado para portas de vidro, janelas, pára-brisas e paredes transparentes. Para aplicações automotivas e de arquitetura, às vezes o vidro laminado é dobrado após a produção para torná-lo adequado para uso. A maior parte do vidro laminado produzido é vidro de cal sodada, usando o processo float. Esse tipo de vidro possui maior teor de óxido de magnésio e óxido de sódio em comparação ao vidro para recipientes, e menor teor de óxido de cálcio, sílica e óxido de alumínio.

Nos edifícios, este vidro não só proporciona proteção contra a radiação UV, mas também oferece isolamento acústico e térmico. Os benefícios da utilização deste vidro em edifícios incluem também a eficiência energética através do aproveitamento máximo da luz natural. Os governos estabeleceram regulamentos relativos aos edifícios verdes que incentivaram a procura. Além disso, a utilização deste vidro em painéis solares está aumentando devido às suas propriedades, incluindo alta resistência, baixa reflexão e alta transmissibilidade. A necessidade de aproveitar a energia proveniente de fontes renováveis forçou os governos a investir em centrais de energia solar, aumentando assim o mercado do vidro plano.

Tamanho do mercado previsto para 2034: US$ 542,16 bilhões

CAGR: 5,70% de 2026–2034

Quota de mercado

A Ásia-Pacífico dominou o mercado de vidro plano com uma participação de 54,3% em 2025.

Espera-se que o segmento de vidro float detenha uma participação de mercado de 90,0% em 2025.

O segmento de vidro revestido representou uma quota de mercado significativa, atingindo 23,9%.

Principais destaques regionais

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o maior mercado regional e de mais rápido crescimento, impulsionado pela forte construção e pela procura industrial.

Europa

A Europa deverá crescer a uma CAGR de 6,2%, apoiada pelo aumento da utilização de vidro plano no setor automóvel.

América do Norte

A América do Norte mantém uma forte posição de mercado devido às regulamentações de construção com eficiência energética e à atividade de construção sustentada.

NÓS.

O mercado de vidro plano deverá atingir US$ 5,25 bilhões até 2026, impulsionado por vidros automotivos e edifícios com eficiência energética.

Japão

O mercado de vidro plano deverá atingir 7,8 mil milhões de dólares até 2025, apoiado pela procura de aplicações automotivas e de construção.

Uso de vidro plano para tornar edifícios energeticamente eficientes para impulsionar a demanda do mercado

A crescente consciência de economizar eletricidade levou ao uso de produtos com baixas classificações energéticas e ao uso extensivo de fontes naturais de energia disponíveis. A utilização deste vidro em edifícios residenciais e comerciais tem permitido o aproveitamento da luz natural e reduzido o custo e o consumo da luz artificial. Os governos de diferentes países estabeleceram regras e regulamentos para promover a eficiência energética no sector da construção.

Os edifícios que cumprem estas regras e regulamentos sobre edifícios energeticamente eficientes consomem até 40%-60% menos energia em comparação com os edifícios tradicionais, que não as cumprem. Isso aumentou o consumo desse tipo de vidro, levando ao ritmo de crescimento do mercado. A Ásia-Pacífico testemunhou um crescimento de 50,66 mil milhões de dólares em 2017 para 53,41 mil milhões de dólares em 2018.

Várias tendências estruturais estão a remodelar o mercado do vidro plano. Os vidros energeticamente eficientes continuam a ser um foco central, com a crescente adoção de vidros de baixa emissividade e de controlo solar em edifícios comerciais e residenciais. Estes produtos estão alinhados com os códigos de construção em evolução e as certificações de sustentabilidade, reforçando a procura a longo prazo.

Outra tendência notável é a integração de tecnologias de vidro inteligentes e funcionais. As soluções de vidro eletrocrômico e termocrômico estão ganhando atenção por sua capacidade de regular dinamicamente a transmissão de luz e o desempenho térmico. Embora a adoção continue concentrada em aplicações premium, os custos estão diminuindo gradualmente.

O setor automóvel continua a influenciar a inovação de materiais, particularmente através de vidros leves e tecnologias de isolamento acústico. À medida que os veículos eléctricos ganham quota de mercado, os fabricantes dão cada vez mais prioridade à redução de peso e à eficiência térmica.

A digitalização também está remodelando as operações de fabricação. Os produtores estão investindo em automação, controle avançado de processos e análise de dados para melhorar o rendimento e reduzir o desperdício. As iniciativas de sustentabilidade, incluindo a reciclagem de resíduos de vidro e a redução das emissões de carbono, estão a tornar-se fundamentais para a competitividade a longo prazo.

Drivers de mercado

Crescimento nas atividades de construção e infraestrutura para impulsionar a progressão do mercado

As crescentes atividades de construção e o desenvolvimento de infraestrutura levaram a um aumento na demanda. O vidro plano é utilizado em telhados, janelas e fachadas. Também é usado para partições internas como recurso arquitetônico. Proporciona excelentes propriedades, incluindo isolamento acústico e isolamento térmico, às estruturas dos edifícios. Essas propriedades estão criando uma demanda por diferentes produtos de vidro plano na indústria de construção civil. Além disso, a rápida industrialização está incentivando a instalação deste tipo de vidro em edifícios comerciais para conservação de energia, maximizando o uso da luz natural, e espera-se que impulsione o mercado.

O mercado global de vidro plano é impulsionado principalmente pelo crescimento sustentado na construção, fabricação automotiva e implantação de energia renovável. A rápida urbanização nas economias emergentes aumentou a procura de vidro arquitectónico em infra-estruturas residenciais e comerciais. Os projetos de edifícios modernos dependem cada vez mais de vidros energeticamente eficientes para satisfazer os requisitos de desempenho térmico e de iluminação natural, fortalecendo a procura por soluções de vidro revestido e isolado.

No setor automóvel, o aumento da produção de veículos e regulamentações de segurança mais rigorosas continuam a apoiar a utilização de vidro laminado e temperado. Sistemas avançados de assistência ao condutor e designs de vidros panorâmicos contribuem ainda mais para a procura de materiais. Ao mesmo tempo, a expansão das instalações de energia solar elevou a utilização de vidro plano de alta transparência em módulos fotovoltaicos, particularmente em projetos solares de grande escala.

A modernização industrial também apoia o crescimento, uma vez que o vidro plano é parte integrante da eletrónica, dos eletrodomésticos e dos equipamentos industriais. Os avanços tecnológicos na fabricação de vidro float e nos processos de revestimento melhoraram o rendimento, a consistência e o desempenho óptico. Estas melhorias ajudam os fabricantes a reduzir os custos operacionais, ao mesmo tempo que cumprem padrões ambientais mais rigorosos. Combinados, estes fatores sustentam uma procura constante nos mercados maduros e emergentes.

Restrições de mercado

Regulamentações do governo sobre emissões de carbono para dificultar o crescimento

Um desafio crítico que impede o crescimento do mercado de vidro plano são as regulamentações impostas pelo governo sobre as emissões de carbono. Sabe-se que a combustão de óleo combustível ou a decomposição de matérias-primas durante o processo de fusão emite dióxido de carbono. A liberação de gases nocivos, como óxidos de enxofre e óxidos nitrosos, durante a decomposição deenxofree compostos de nitrogênio contribuem para a acidificação e formação de poluição atmosférica, tornando-se um fator importante na poluição ambiental. Além disso, a evaporação de matérias-primas e vidro derretido libera partículas na atmosfera e é prejudicial tanto aos seres humanos quanto aos animais. Assim, os fatores acima podem inibir o crescimento do mercado.

Apesar dos fundamentos positivos da procura, o mercado do vidro plano enfrenta diversas restrições estruturais. Os processos de produção com utilização intensiva de energia expõem os fabricantes a custos voláteis de combustível e eletricidade, especialmente em regiões com acesso limitado a fontes de energia estáveis. A flutuação dos preços das matérias-primas, incluindo areia de sílica, carbonato de sódio e calcário, também tem impacto nas estruturas de custos e na estabilidade dos preços.

As regulamentações ambientais apresentam outro desafio. Padrões rigorosos de emissões e metas de descarbonização exigem investimentos substanciais de capital em tecnologias de produção mais limpas. Os fabricantes mais pequenos enfrentam frequentemente dificuldades em cumprir os requisitos de conformidade, limitando a sua capacidade de dimensionar as operações de forma competitiva.

As perturbações na cadeia de abastecimento, incluindo estrangulamentos logísticos e incertezas geopolíticas, podem afectar a disponibilidade de matérias-primas e os calendários de entrega. Esses problemas aumentam os prazos de entrega e complicam o planejamento de estoque. Além disso, a intensa concorrência de preços nos mercados maduros comprime as margens, especialmente onde a diferenciação do produto é limitada.

As barreiras tecnológicas também persistem, especialmente no desenvolvimento de revestimentos avançados e vidros especiais com qualidade consistente. Os elevados requisitos de despesas de capital para atualizações de fornos e sistemas de produção digital restringem ainda mais a rápida expansão da capacidade, especialmente para produtores de médio porte.

Oportunidades de mercado

Existem oportunidades de crescimento significativas nas economias emergentes onde o desenvolvimento urbano e o investimento em infra-estruturas permanecem fortes. A rápida construção de complexos residenciais, instalações comerciais e redes de transporte continua a criar uma procura sustentada de produtos de vidro plano.

A transição para as energias renováveis oferece outra grande oportunidade. A expansão das instalações solares, especialmente na Ásia-Pacífico e no Médio Oriente, exige vidro de alta qualidade com maior durabilidade e desempenho óptico. Os fabricantes que investem em tecnologias de vidro solar estão posicionados para capturar a procura a longo prazo.

A inovação tecnológica também apresenta oportunidades de diferenciação. O desenvolvimento de vidros leves e de alta resistência para veículos elétricos e aplicações arquitetônicas avançadas pode desbloquear segmentos de mercado premium. Além disso, as tecnologias de vidro inteligente alinhadas com as tendências de eficiência energética e automação predial oferecem um forte potencial de crescimento.

De uma perspectiva estratégica, as parcerias entre produtores de vidro, empresas de construção e fornecedores de tecnologia podem acelerar o desenvolvimento de produtos e o acesso ao mercado. A expansão das capacidades de reciclagem e dos modelos de produção circular melhoram ainda mais as credenciais de sustentabilidade, apoiando a conformidade com as regulamentações ambientais em evolução e melhorando a competitividade a longo prazo.

ANÁLISE DE SEGMENTAÇÃO DO MERCADO DE VIDRO PLANO

Análise por tipo

Segmento de vidro flutuante ganhará impulso durante o período de previsão

Com base no tipo, esse mercado é classificado em flutuante, chapa e laminado.

O vidro float continua sendo o segmento dominante, respondendo pela maior participação nas receitas devido à sua clareza óptica superior, espessura uniforme e escalabilidade na produção em massa. A sua ampla adoção na construção, vidros automotivos e aplicações solares reforça a sua posição de liderança. Melhorias contínuas na eficiência da linha flutuante e nas tecnologias de revestimento fortalecem ainda mais a demanda.

O vidro float passa por processamento adicional, como laminação, revestimento e tratamento térmico, para torná-lo adequado para aplicações arquitetônicas e automotivas. O vidro float revestido com revestimento de óxido metálico tem alta demanda na indústria da construção para uso em edifícios residenciais e comerciais. A procura se deve às propriedades proporcionadas pelos vidros revestidos, como controle de brilho, baixo ganho de calor solar, bloqueio da radiação UV, além de oferecerem personalização e flexibilidade. A crescente demanda por vidro float devido às suas propriedades levará ao crescimento do segmento flutuante durante o período de previsão, impulsionando assim o mercado. Por tipo, espera-se que o segmento float detenha 90% de participação em 2025.

Por outro lado, espera-se que o segmento de chapas de vidro apresente demanda no mercado devido às suas características, como acabamento liso de alta qualidade, transparência, melhor planicidade e micro-rugosidade, apresentando assim um crescimento significativo no mercado. As chapas de vidro continuam a servir nichos de aplicações arquitetônicas e de interiores onde a sensibilidade ao custo supera a precisão óptica.

A sua menor complexidade de produção apoia a procura em mercados sensíveis aos preços, especialmente nas regiões em desenvolvimento. Enquanto isso, o vidro laminado é usado em aplicações padronizadas, texturizadas e especiais, como divisórias decorativas e coletores solares térmicos. A inovação contínua no design de superfícies e nas propriedades de difusão da luz sustenta a sua relevância em projetos arquitetônicos e com foco em energia.

Por análise de tipo de produto

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento laminado será responsável pela maior participação durante o período de previsão

Em termos de tipo de produto, esse mercado é segmentado em vidros revestidos, extra claros, laminados, temperados, entre outros.

Entre eles, o segmento laminado é responsável pela maior participação no mercado de vidro plano. O vidro laminado permanece intacto quando quebrado, protegendo-o assim de ferimentos. Também bloqueia a transmissão dos raios UV e da camada de PVB, que fica imprensada entre duas camadas de vidro e proporciona isolamento acústico. Espera-se que a crescente demanda por vidro laminado nas indústrias de construção e automotiva, devido às suas propriedades, aumente a demanda. O vidro laminado, conhecido pela segurança e isolamento acústico, continua a ter forte aceitação em projetos de infraestrutura automotiva, comercial e pública.

O vidro revestido representa uma parcela significativa, impulsionada pela crescente procura de edifícios energeticamente eficientes. Os revestimentos de baixa emissividade e controle solar ajudam a regular a transferência de calor, reduzir o consumo de energia e melhorar o conforto dos ocupantes. Esses atributos estão alinhados com códigos de construção e metas de sustentabilidade mais rígidos. O segmento revestido deverá deter uma participação de 23,9% em 2018.

Além disso, o segmento revestido apresenta crescimento devido suas propriedades, como melhorado isolamentopropriedades anti-reflexo, hidrofóbicas e autolimpantes. O vidro revestido ajuda a reter aquece dentro do edifício e melhora o ganho solar, apoiando assim o crescimento do mercado.

O vidro extra transparente está ganhando força em aplicações arquitetônicas e fotovoltaicas de alta qualidade, onde a alta transmissão de luz é crítica. Seu baixo teor de ferro aumenta o apelo estético e o desempenho, principalmente em módulos solares.

O vidro temperado ou temperado continua sendo essencial em aplicações que exigem maior resistência mecânica e resistência térmica. Seu uso em fachadas, janelas automotivas e produtos eletrônicos de consumo atende a uma demanda consistente. Outros produtos especializados, incluindo vidros refletivos e estampados, atendem a requisitos funcionais e de design de nicho, reforçando a diversificação do portfólio entre fabricantes. um

Por análise de aplicação

Segmento de arquitetura para manter forte crescimento durante o período de previsão

Com base na aplicação, esse mercado é segmentado em arquitetura, automotivo,painéis solarese outros.

O aumento da população, a urbanização e o aumento do rendimento disponível são os poucos factores responsáveis pelo aumento das actividades de construção e do desenvolvimento de infra-estruturas em todo o mundo. Em aplicações arquitetônicas, esse tipo de vidro é utilizado com destaque em ambientes internos, janelas e fachadas devido às suas propriedades como isolamento acústico, isolamento térmico, antirreflexo e transmissão de comprimentos de onda solares seletivos. Assim, o crescimento do mercado pode ser atribuído à alta demanda da indústria da construção.

A arquitetura representa o maior segmento de aplicações, impulsionada pela atividade de construção global e pelas preferências de design em evolução. Prédios altos, complexos comerciais e infraestruturas institucionais dependem cada vez mais de sistemas avançados de envidraçamento para eficiência energética e valor estético. Os projetos de redesenvolvimento urbano ampliam ainda mais a procura por soluções de vidro duráveis e visualmente atraentes.

As aplicações de energia solar constituem um segmento em rápido crescimento. O vidro plano é essencial para painéis fotovoltaicos, onde a transparência e a durabilidade afetam diretamente a eficiência da conversão de energia. Os incentivos governamentais e as metas em matéria de energias renováveis estão a acelerar as instalações em todo o mundo.

Aplicações adicionais incluem eletrodomésticos, eletrônicos e usos industriais especializados, onde o vidro plano oferece vantagens funcionais e estéticas. Juntos, esses diversos segmentos de uso final garantem uma demanda equilibrada e estabilidade a longo prazo para o mercado de vidro plano.

O segmento automotivo continua a se expandir à medida que os fabricantes integram vidros avançados para segurança, conforto e eficiência energética. Pára-brisas laminados, tetos panorâmicos e vidros acústicos apoiam a eletrificação do veículo e melhoram a experiência dos passageiros. À medida que a adoção de veículos elétricos acelera, cresce a necessidade de materiais de vidro leves e termicamente eficientes.

Além disso, a crescente procura da indústria automóvel está a alimentar ainda mais a procura a nível mundial. Esse tipo de vidro é utilizado em pára-brisas e espelhos, e também em telhados para apelo estético. O aumento dos gastos do consumidor com automóveis contribui para o crescimento da indústria automotiva, aumentando assim a demanda.

Análise do mercado de vidro plano da Ásia-Pacífico

A receita do mercado de vidro plano na Ásia-Pacífico foi de 53,41 mil milhões de dólares em 2018. A Ásia-Pacífico é a maior e mais rápida região do mercado, devido aos investimentos dos governos para atividades de construção e desenvolvimento de infraestruturas. Além disso, a China é o maior contribuinte para a procura, o que deverá impulsionar ainda mais o crescimento do mercado. Espera-se que o mercado de vidro plano no Japão atinja US$ 7,8 bilhões até 2025. A China deverá testemunhar um forte CAGR de 5,70% durante o período de previsão.

A Ásia-Pacífico representa o mercado regional de crescimento mais rápido, apoiado pela rápida urbanização, expansão da infra-estrutura e crescimento industrial. A actividade de construção em grande escala nas economias emergentes, combinada com o aumento da produção automóvel, sustenta a forte procura de vidro plano em vários sectores de utilização final.

Mercado de vidro plano do Japão

O mercado de vidro plano do Japão enfatiza a precisão tecnológica e a eficiência energética. A demanda é impulsionada pela fabricação avançada, inovação automotiva e desenvolvimento de edifícios inteligentes. O mercado beneficia de fortes capacidades de investigação e de investimentos consistentes em materiais de envidraçamento de alto desempenho para aplicações nacionais e de exportação.

Mercado de vidro plano da China

A China domina a produção global de vidro plano, apoiada por uma extensa capacidade de produção e atividades de construção em grande escala. Os programas de infra-estruturas apoiados pelo governo e os investimentos em energias renováveis continuam a estimular a procura. O mercado também se beneficia da crescente adoção de vidros de alto desempenho em empreendimentos comerciais e residenciais.

Análise do mercado de vidro plano da América do Norte

O mercado na América do Norte é caracterizado por regulamentações governamentais sobre edifícios energeticamente eficientes, promovendo assim este mercado. A América do Norte mantém uma posição forte no mercado de vidro plano, apoiada pela atividade sustentada de construção, produção automotiva e programas de renovação com eficiência energética. A procura é impulsionada por atualizações de infraestruturas comerciais e padrões de construção verdes. A região beneficia de capacidades de produção avançadas, cadeias de abastecimento estáveis e forte adoção de tecnologias de envidraçamento de alto desempenho.

Mercado de vidro plano dos Estados Unidos

Os Estados Unidos representam o maior contribuinte na América do Norte, apoiados por uma construção residencial robusta e investimentos em infraestruturas de grande escala. A crescente adoção de vidros com eficiência energética em edifícios comerciais e aplicações de transporte impulsiona a demanda constante. A inovação tecnológica, combinada com a ênfase regulamentar na sustentabilidade, continua a moldar o desenvolvimento de produtos e a expansão do mercado.

Análise do mercado de vidro plano na Europa

O mercado do vidro plano na Europa será regido pela utilização deste vidro nos automóveis. A Europa, sendo o centro das principais empresas automóveis, registará um aumento na procura. Prevê-se que a Europa cresça a um CAGR de 6,2% durante o período de previsão.

O mercado europeu do vidro plano é moldado por regulamentações rigorosas em matéria de eficiência energética e por uma forte procura de materiais de construção sustentáveis. A renovação de infraestruturas antigas e o uso crescente de vidros avançados na arquitetura comercial apoiam o crescimento constante. A região também beneficia de uma base industrial bem estabelecida e de investimentos contínuos em tecnologias de produção de baixo carbono.

Mercado de vidro plano da Alemanha

A Alemanha continua a ser um centro central para a produção de vidro plano de alto desempenho, apoiada por capacidades de produção avançadas e pela forte procura automóvel. O foco do país na construção energeticamente eficiente e na integração renovável impulsiona a adoção de produtos de vidro revestido e laminado. A inovação impulsionada pela investigação fortalece a sua posição competitiva no mercado europeu.

Mercado de vidro plano do Reino Unido

O mercado de vidro plano do Reino Unido é influenciado por projetos de redesenvolvimento urbano e políticas de construção orientadas para a sustentabilidade. A procura por vidros de alto desempenho em edifícios residenciais e comerciais permanece constante. A atividade de modernização e os mandatos de eficiência energética continuam a apoiar a procura de substituição, especialmente para soluções de vidro isolado e com controlo solar.

Análise do mercado de vidro plano na América Latina

O mercado de vidro plano da América Latina apresenta um crescimento constante, apoiado pela modernização da infraestrutura e pela expansão de projetos habitacionais urbanos. Brasil e México lideram a demanda regional, impulsionada pela construção e pela fabricação automotiva. A adopção gradual de normas de construção energeticamente eficientes apoia ainda mais o desenvolvimento do mercado a longo prazo.

Análise do mercado de vidro plano no Oriente Médio e África (60 palavras)

O mercado do Médio Oriente e de África beneficia de projetos de construção em grande escala, particularmente nos setores comercial e hoteleiro. A diversificação das infra-estruturas e a expansão urbana apoiam a procura constante. A adopção de vidros energeticamente eficientes está a aumentar à medida que os governos dão prioridade a práticas de construção sustentáveis e ao desenvolvimento de infra-estruturas resistentes às alterações climáticas.

Espera-se que o mercado mostre um crescimento substancial durante o período de previsão. O investimento dos países destas regiões para aproveitar a energia proveniente de fontes renováveis levou ao aumento do consumo de vidro plano para painéis solares. Portanto, o mercado nessas regiões apresentará um crescimento significativo durante o período de previsão.

Cenário Competitivo

Os principais players estão combinando estratégias de crescimento orgânico e inorgânico para manter seu domínio no mercado de vidro plano

O cenário competitivo deste mercado retrata um mercado consolidado, com as 5 principais empresas respondendo por cerca de 60% da capacidade de produção global. Os principais players do mercado investiram uma quantidade considerável de recursos na pesquisa e desenvolvimento de produtos de vidro plano. Um portfólio diversificado de produtos, apoiado em eficiência operacional superior e desenvolvimento de novas tecnologias, é a estratégia utilizada pelos líderes de mercado para o seu crescimento. A empresa Nippon Sheet Glass está se saindo bem em todos os segmentos do mercado de vidro plano.

O mercado global de vidro plano apresenta um mix equilibrado de fabricantes multinacionais e produtores regionais especializados. As empresas líderes concentram-se na escala, na otimização de processos e na ciência avançada de materiais para manter a eficiência de custos e a diferenciação de produtos. Os principais players investem pesadamente na expansão da capacidade de vidro float, revestimentos com eficiência energética e sistemas de fabricação digital para atender aos crescentes requisitos arquitetônicos e automotivos.

Os principais produtores multinacionais mantêm operações verticalmente integradas, permitindo um controlo mais rigoroso sobre as matérias-primas, o processamento e a distribuição. Esta estrutura suporta qualidade consistente e confiabilidade de fornecimento, especialmente para grandes projetos de construção e infraestrutura. Paralelamente, os fabricantes regionais competem através da personalização, ciclos de entrega mais rápidos e portfólios de produtos localizados alinhados com os códigos de construção e as condições climáticas.

As parcerias estratégicas são comuns em toda a cadeia de valor. As colaborações entre fabricantes de vidro, fornecedores de tecnologia de revestimento e empresas de construção aceleram a inovação em soluções de baixa emissividade, controle solar e vidros de segurança. As fusões e aquisições permanecem seletivas, focadas na expansão geográfica, aquisição de tecnologia e consolidação de capacidade, em vez de consolidação agressiva.

As prioridades de inovação incluem vidro arquitetônico leve, processos avançados de têmpera e tecnologias de produção sustentáveis destinadas a reduzir a intensidade energética. A digitalização das operações de produção, incluindo manutenção preditiva e análise de qualidade, fortalece ainda mais a eficiência operacional. À medida que aumenta a procura por edifícios ecológicos, os fornecedores que integram desempenho, conformidade e eficiência do ciclo de vida ganham uma vantagem competitiva nos mercados globais.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE VIDRO PLANO:

Março de 2024:A Saint-Gobain lançou uma linha avançada de produção de vidro plano com baixo teor de carbono, projetada para reduzir as emissões de fabricação e, ao mesmo tempo, manter os padrões de desempenho óptico para aplicações arquitetônicas e automotivas.

Junho de 2024:AGC Inc. expandiu seu portfólio de vidro revestido com produtos de controle solar de alta seletividade destinados a melhorar a eficiência térmica em fachadas de edifícios comerciais.

Setembro de 2024:A Guardian Glass introduziu tecnologia de vidro temperado de última geração focada em maior durabilidade e segurança para aplicações em arranha-céus e transporte.

Janeiro de 2025:O Grupo NSG anunciou a expansão da capacidade em suas instalações de fabricação na Ásia para apoiar a crescente demanda regional por vidros com eficiência energética e soluções de vidro com integração solar.

Março de 2025:Şişecam Fez parceria com empresas de construção regionais para fornecer vidro laminado e acústico avançado para projetos de desenvolvimento urbano de grande escala, fortalecendo sua presença em mercados emergentes.

COBERTURA DO RELATÓRIO

O relatório de mercado de vidro plano fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria de vidro plano. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

ATRIBUTO

DETALHES

Período de estudo

2021-2034

Ano base

2025

Período de previsão

2026-2034

Período Histórico

2021-2034

Unidade

Valor (US$ bilhões) e Volume (milhões de toneladas)

Segmentação

Por tipo

Flutuador

Folha

Enrolado

Por tipo de produto

Revestido

Extra claro

Laminado

Endurecido

Outros

Por aplicativo

Arquitetura

Automotivo

Painéis Solares

Outros

Por geografia

América do Norte (EUA, Canadá e México)

Europa (Alemanha, França, Reino Unido, Itália, Espanha, Rússia e resto da Europa)

Ásia-Pacífico (China, Japão, Índia, Sudeste Asiático e resto da Ásia-Pacífico)

América do Sul (Brasil, Argentina e resto da América do Sul)

Médio Oriente e África (GCC e Resto do Médio Oriente e África)

A Fortune Business Insights afirma que o tamanho do mercado global foi de 98,37 mil milhões de dólares em 2018 e deverá atingir 153,21 mil milhões de dólares até 2026.

O que você está procurando? Use nossa inteligência de mercado aprofundada para sair na frente!

Desbloqueie a inteligência do mercado odontológico

Acesse mais de 74 relatórios detalhados com insights de mercado, tendências, previsões e análises competitivas em diversos setores:

O tamanho do mercado global de vidro plano está avaliado em US$ 347,96 bilhões em 2026, projetado para atingir US$ 542,16 bilhões até 2034, com um CAGR de 5,70% durante 2026-2034.