Tamanho do mercado de baterias EVTOL, análise de participação e indústria, por tipo de bateria (elétrica, célula de combustível e híbrida), por taxa C (baixa taxa C (8C)), por componente de bateria (célula, módulo, bateria, sistema de gerenciamento de bateria (BMS), sistema de gerenciamento térmico (TMS) e outros), por tipo de aeronave (táxi aéreo, UAVs, transporte de carga e outros), por resistência (curta duração (90 min)), por usuário final (Comercial, Defesa e Outros) e Previsão Regional, 2025-2032

Tamanho do mercado de baterias EVTOL e perspectivas futuras

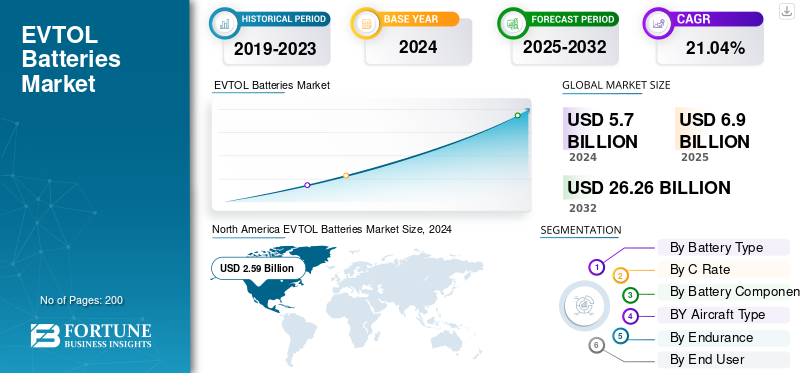

O tamanho global do mercado de baterias EVTOL foi avaliado em US$ 5,70 bilhões em 2024. O mercado deverá crescer de US$ 6,90 bilhões em 2025 para US$ 26,26 bilhões até 2032, exibindo um CAGR de 21,04% durante o período de previsão. A América do Norte dominou o mercado de baterias EVTOL com uma participação de mercado de 45,43% em 2024.

As baterias elétricas de decolagem e pouso vertical (eVTOL) constituem o núcleo da nova geração de aeronaves elétricas que visam tornar os voos dentro e entre cidades mais eficientes e sustentáveis. Essas baterias fornecem a imensa explosão de energia necessária para a decolagem vertical e, em seguida, fornecem densidades de energia constantes para navegar no ar. Um eVTOL bateria a configuração normalmente inclui uma combinação de células e módulos, gerenciados por sistemas que mantêm tudo seguro e estável. O sistema de gerenciamento de bateria (BMS) monitora de perto a tensão, a temperatura e os níveis de carga, enquanto o sistema de gerenciamento térmico (TMS) ajuda a controlar o calor durante uso intenso e carregamento. Juntos, eles garantem confiabilidade e maior segurança em voo.

Globalmente, várias grandes empresas estão impulsionando esta tecnologia. EHang, Joby Aviation, Archer Aviation, Lilium e Volocopter estão entre os líderes, cada um desenvolvendo aeronaves adequadas para diferentes usos, desde táxis aéreos urbanos até rotas curtas de carga. Estas empresas também estão a trabalhar em estreita colaboração com os principais reguladores da aviação, como a FAA, a EASA e a CAAC, para cumprir os rigorosos requisitos de certificação que permitirão que a mobilidade aérea eléctrica se torne uma parte regular do sistema de transporte global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

A rápida adoção em vários domínios é a principal causa do crescimento do mercado

O mercado de baterias eVTOL está crescendo rapidamente à medida que a aviação elétrica passa de voos de teste para operações comerciais certificadas. Os governos de todo o mundo estão a desempenhar um papel fundamental nesta transição. Nos EUA, as iniciativas avançadas de mobilidade aérea urbana da NASA prevêem milhares de aeronaves elétricas operando em áreas urbanas durante a próxima década, enquanto as iniciativas Innovate28 da FAA e VTOL de condições especiais da EASA visam simplificar a certificação até 2028. Na Ásia, a CAAC da China já aprovou o EHang EH216-S, tornando-o a primeira aeronave eVTOL certificada no mundo e provando que o voo elétrico é seguro e comercialmente viável. Ao mesmo tempo, agências de transporte urbano e empresas de logística estão a testar táxis aéreos de curto alcance e drones eléctricos de carga para apoiar a procura de mobilidade aérea urbana (UAM).

RESTRIÇÕES DE MERCADO

Infraestrutura limitada restringe a expansão do mercado

De acordo com o Departamento de Energia dos EUA (DOE) e o National Energia Renovável Laboratório (NREL), a maioria das redes eléctricas das cidades ainda não estão equipadas para lidar com a elevada procura de electricidade necessária para o carregamento vertiporto, o que acrescenta um encargo financeiro significativo para os primeiros operadores. O desenvolvimento de infraestruturas de carregamento, centros de manutenção e sistemas de troca de baterias exigirá grandes investimentos que muitas cidades não estão preparadas para fazer. A escassez de técnicos aeroespaciais treinados e a concentração de materiais para baterias na Ásia também expõem as cadeias de abastecimento a perturbações. Além disso, a hesitação pública relativamente ao ruído, à segurança e à presença de aeronaves a voar baixo atrasa a aprovação e adopção de rotas em áreas urbanas.

OPORTUNIDADES DE MERCADO:

Programas de apoio governamental e mobilidade urbana oferecem novas oportunidades

O forte financiamento governamental e os programas nacionais de inovação estão abrindo grandes oportunidades para os fabricantes de baterias eVTOL. Nos EUA, o programa Agility Prime da Força Aérea está fornecendo apoio financeiro aos desenvolvedores locais de eVTOL, dando aos fornecedores de baterias em estágio inicial acesso aos mercados de defesa e de dupla utilização. Na Europa, iniciativas como a Aviação Limpa e o SESAR estão a apoiar a investigação em sistemas de propulsão híbridos e eléctricos, incentivando a concepção de baterias mais seguras e de maior capacidade. Enquanto isso, espera-se que a Osaka Expo 2025 do Japão e o plano diretor K-UAM da Coreia do Sul apresentem táxis aéreos totalmente elétricos, aumentando a visibilidade e a demanda local por sistemas de baterias certificados.

TENDÊNCIAS DE MERCADO DE BATERIAS EVTOL:

A mudança em direção a ecossistemas de baterias mais inteligentes e sustentáveis define as tendências do mercado

Descarregue amostra grátis para saber mais sobre este relatório.

A indústria de baterias eVTOL está evoluindo em direção a soluções mais inteligentes, seguras e sustentáveis. Os fabricantes estão se concentrando em designs leves e melhor eficiência energética para ampliar o alcance do voo e melhorar a segurança. Sistemas avançados de gerenciamento e controle térmico estão se tornando padrão, ajudando as baterias a ter um desempenho mais consistente durante ciclos de vida mais longos. Os governos e os reguladores consideram agora a aviação eléctrica como uma parte essencial do futuro planeamento dos transportes, promovendo a colaboração entre empresas aeroespaciais, empresas de energia e fornecedores de infra-estruturas. A sustentabilidade também se tornou um tema chave, com um impulso crescente para utilizar materiais recicláveis e reaproveitar baterias usadas para reduzir o impacto ambiental.

DESAFIOS DO MERCADO:

Altos custos operacionais para dificultar o crescimento do mercado

Apesar da rápida inovação, as aeronaves eléctricas ainda enfrentam elevados custos de produção e uma capacidade limitada de passageiros, o que torna a sua operação mais cara do que o transporte terrestre. Muitas cidades ainda não estabeleceram regras de zoneamento ou políticas de espaço aéreo dedicado para vertiportos, atrasando a implantação de rotas comerciais. As preocupações públicas sobre segurança, privacidade e ruído também atrasam as aprovações municipais. Além disso, os modelos de seguros e as normas de manutenção para aeronaves elétricas ainda estão em desenvolvimento, aumentando a incerteza para investidores e operadores. Os sistemas de reciclagem e descarte de baterias para aviação são outra peça que falta. A menos que reguladores, fabricantes e fornecedores de energia trabalhem em conjunto para resolver estes problemas de custos, infraestruturas e aceitação pública, a adoção global de baterias eVTOL progredirá lentamente, apesar do seu forte potencial a longo prazo.

Impacto tarifário dos EUA

As recentes tarifas dos EUA sobre materiais essenciais para baterias, como lítio, níquel e grafite, afetaram os custos de produção dos fabricantes nacionais de eVTOL. Dado que grande parte da oferta mundial ainda provém da Ásia, especialmente da China e da Coreia do Sul, empresas como a Joby Aviation e a Archer Aviation estão a lidar com despesas de importação mais elevadas. Esses custos adicionais dificultam o dimensionamento da produção e podem atrasar os prazos de certificação no curto prazo.

Análise de Segmentação

Por tipo de bateria

A alta demanda pelo segmento elétrico da plataforma de emissão zero contribuiu para o crescimento segmental

Com base na segmentação do tipo de bateria, o mercado é classificado em elétrico, célula de combustívele híbrido.

O segmento elétrico foi responsável pela participação significativa no mercado de baterias EVTOL em 2024. Autoridades de aviação como FAA, EASA e CAAC priorizando plataformas de emissão zero, os sistemas de baterias elétricas tornaram-se a fonte de energia preferida para protótipos e aeronaves comerciais. A crescente procura de plataformas com emissões zero na aviação contribui para este crescimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por taxa C

Melhor equilíbrio entre fornecimento de energia e durabilidade da bateria estimula o crescimento do segmento de taxa C média (3C-8C)

Em termos de taxa C, o mercado é categorizado em taxa C baixa (<3C), taxa C média (3C-8C) e taxa C alta (>8C).

O segmento de taxa C média (3C – 8C) capturou a maior parte do mercado em 2024. Em 2025, prevê-se que o segmento domine com 48,25% de participação. As baterias de taxa C média atendem às necessidades operacionais sem geração ou degradação excessiva de calor devido ao equilíbrio ideal entre o fornecimento de energia e a longevidade da bateria.

Espera-se que o segmento de alta taxa C (> 8C) cresça a um CAGR de 20,34% durante o período de previsão.

Por componente da bateria

Maior eficiência operacional complementou o crescimento do segmento de baterias

Com base em componentes de bateria, o mercado é segmentado em célula, módulo, bateria, sistema de gerenciamento de bateria (BMS), sistema de gerenciamento térmico (TMS), entre outros.

O segmento de baterias manteve a posição dominante em 2024. Este segmento dominado porque as baterias devem atender aos rígidos padrões de segurança, térmicos e de vibração da aviação sob as diretrizes RTCA DO-311A e EASA CS-VTOL.

O segmento de celular está pronto para florescer e está crescendo a um CAGR de 20,99% de crescimento durante o período de previsão.

Por tipo de aeronave

À medida que os programas de mobilidade urbana ganham força, o tipo de aeronave é esperado para o crescimento do segmento

Com base no tipo de aeronave, o mercado é segmentado em táxi aéreo, UAVs, transporte de carga, entre outros.

O segmento de táxi aéreo manteve a posição dominante em 2024. O segmento de táxi aéreo lidera a demanda global por baterias eVTOL à medida que os programas de mobilidade urbana ganham força nas principais cidades. Apoiados por agências como NASA, FAA e EASA, espera-se que os táxis aéreos se tornem a primeira aplicação comercial em larga escala de aeronaves elétricas.

O segmento de UAVs deverá florescer com uma taxa de crescimento de 20,65% ao longo do período de previsão.

Por resistência

Ciclos de carregamento mais rápidos são esperados para crescimento do segmento de curta duração (<30 min)

Com base na resistência, o mercado é segmentado em curta duração (<30 min), média resistência (30-90 min) e longa resistência (>90 min).

O segmento de curta duração (<30 min) manteve a posição dominante em 2024. Os eVTOLs de curta duração lideram atualmente o mercado, já que a maioria dos primeiros modelos são projetados para rotas urbanas que abrangem 20 a 30 quilômetros. Estas missões mais curtas correspondem à capacidade energética das baterias existentes e aos limites da infraestrutura de carregamento disponível. Tempos de voo mais curtos também permitem recarga mais rápida e controle de temperatura mais simples, tornando-os mais práticos para implantação comercial inicial.

O segmento de longa duração (>90 min) deverá florescer com uma taxa de crescimento de 20,92% CAGR ao longo do período de previsão.

Por usuário final

Segmento comercial definido para dominar devido à ampla base de usuários

Com base no usuário final, o mercado é segmentado em comercial, defesa e outros (privado, recreativo).

Em 2024, o mercado global foi dominado pelo segmento comercial em termos de usuário final. O segmento comercial é responsável pela maior parcela do uso de baterias eVTOL, impulsionado por operadores de transporte de passageiros, logística e serviços aéreos. Companhias aéreas, empresas de turismo e startups de mobilidade aérea estão investindo pesadamente em frotas elétricas para reduzir emissões e custos operacionais.

Além disso, prevê-se que os usuários finais de defesa cresçam a uma CAGR de 21,10% durante o período do estudo.

Perspectiva Regional do Mercado de Baterias EVTOL

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a participação dominante em 2023, avaliada em 2,01 mil milhões de dólares, e também assumiu a liderança em 2024, com 2,59 mil milhões de dólares. O crescimento na América do Norte é impulsionado pelo forte apoio governamental e de defesa à aviação elétrica. O plano Innovate28 da FAA e as iniciativas Advanced Air Mobility (AAM) da NASA estão a criar clareza no quadro regulamentar e infra-estruturas para implantação em grande escala. Em 2025, estima-se que o mercado dos EUA atinja US$ 2,16 bilhões.

Europa e Ásia-Pacífico

Prevê-se que outras regiões, como Europa e Ásia-Pacífico, testemunhem um notável crescimento do mercado de baterias EVTOL nos próximos anos. Durante o período de previsão, a região Ásia-Pacífico deverá registrar uma taxa de crescimento de 21,76%, que é a mais alta entre todas as regiões. A Ásia-Pacífico lidera a comercialização precoce, impulsionada pela flexibilidade regulamentar e pelo apoio governamental. Apoiados por estes factores, países como a China prevêem registar a avaliação de 0,42 mil milhões de dólares, o Japão registar 0,22 mil milhões de dólares e a Índia registar 0,31 mil milhões de dólares em 2025. Depois da Ásia-Pacífico, estima-se que o mercado na Europa atinja 1,23 mil milhões de dólares em 2025. Na região, estima-se que o Reino Unido e a Alemanha atinjam 0,51 mil milhões e 0,38 mil milhões de dólares cada em 2025.

Oriente Médio e África e América Latina

Durante o período de previsão, as regiões do Médio Oriente e África e da América Latina testemunhariam um crescimento moderado neste espaço de mercado. O mercado do Médio Oriente em 2025 deverá registar 0,73 mil milhões de dólares como a sua avaliação. A América Latina deverá atingir o valor de 0,33 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Extensas pesquisas e desenvolvimento e colaborações estratégicas fortalecem a posição competitiva dos principais participantes

O mercado global de baterias eVTOL tem uma estrutura semiconcentrada, com uma mistura de OEMs aeroespaciais, inovadores de baterias e especialistas em componentes competindo por participação de mercado. Os principais nomes incluem EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter, Vertical Aerospace, Beta Technologies e Eve Air Mobility. Eles são apoiados por empresas estabelecidas de baterias e energia, como CATL, Panasonic Energy, LG Energy Solution, Honeywell e Saft, que fornecem sistemas certificados de alta potência e soluções de gerenciamento térmico para aeronaves elétricas. A maioria destes intervenientes está a investir fortemente em I&D para aumentar a densidade energética, otimizar o peso e cumprir as normas de segurança da aviação, como RTCA DO-311A e EASA CS-VTOL, ajudando a impulsionar a indústria em direção à certificação e à produção em grande escala.

LISTA DAS PRINCIPAIS EMPRESAS DE BATERIAS EVTOL PERFILADAS:

- EHang (China)

- Joby Aviation (EUA)

- Archer Aviation (EUA)

- Lilium (Alemanha)

- Volocóptero (Alemanha)

- Tecnologias beta (NÓS.)

- Eva Mobilidade Aérea (Brasil)

- AutoFlight (Alemanha)

- Aeroespacial Vertical (Reino Unido)

- Ampário (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2025: Alto desempenho bateria de íon de lítio células da Gotion High-Tech usadas pela chinesa EHang, uma empresa listada na Nasdaq que fabrica veículos aéreos autônomos, para seus táxis aéreos da série EH216. A empresa acredita que esta medida aumentaria o alcance de voo de seus produtos em preparação para operação comercial.

- Abril de 2025: (EGI), fornecedora global de fabricação e tecnologia de ponta de baterias de íons de lítio, e Mullen Automotive, fabricante de tecnologias de energia e veículos elétricos (EVs), assinaram um Acordo de Parceria e Fornecimento.

- Agosto de 2024: Um acordo exclusivo de investimento estratégico e parceria foi estabelecido pela AutoFlight e CATL para unir seu conhecimento em tecnologias de bateria e eVTOL. Os dois negócios se concentrarão em melhorar a densidade e o desempenho de energia das baterias eVTOL, a fim de suportar maiores capacidades de carga e distâncias de voo mais longas, ao mesmo tempo que alcançam ganhos notáveis de segurança e estabilidade.

- Junho de 2024: Três grandes fabricantes de veículos elétricos (EV) e dois fabricantes de células eletrônicas de consumo (CE) na Europa, Ásia e América do Norte assinaram cinco acordos vinculativos plurianuais, totalizando um compromisso mínimo de mais de US$ 300 milhões com a Group14 Technologies, Inc., o maior fabricante e fornecedor global de materiais avançados para baterias de silício.

- Junho de 2023: Os três primeiros fornecedores de aeronaves elétricas de decolagem e pouso vertical (eVTOL) da Eve Air Mobility foram revelados. A DUC Hélice Propellers fornecerá os rotores e hélices para o eVTOL, a BAE Systems fornecerá um sofisticado sistema de armazenamento de energia e a Nidec Aerospace LLC, uma joint venture entre a Nidec Corporation e a Embraer, fornecerá o sistema de propulsão elétrica.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Principais segmentos do mercado de baterias EVTOL

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2032 |

| Ano base | 2024 |

| Período de previsão | 2025-2032 |

| Período Histórico | 2019-2023 |

| Taxa de crescimento | CAGR de 21,04% de 2025-2032 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de bateria, taxa C, componente da bateria, tipo de aeronave, resistência, usuário final e região |

| Por tipo de bateria |

|

| Por taxa C |

|

| Por componente da bateria |

|

| Por tipo de aeronave |

|

| Por resistência |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,70 mil milhões de dólares em 2024 e deverá atingir 26,26 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 2,59 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 21,04% durante o período de previsão.

O segmento elétrico liderou o mercado por tipo de bateria.

A rápida adoção de baterias EVTOL em vários domínios é a principal causa do crescimento do mercado.

EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter e Beta Technologies são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco