Tamanho do mercado de logística de veículos acabados, análise de participação e indústria, por tipo de veículo (Hatchback e Sedans, SUVs, LCVs e HCVs), por propulsão de veículos (ICE e elétrico), por modo de transporte (rodoviário, ferroviário, hidroviário e aéreo), por distribuição (doméstica e internacional), por tipo de serviço (transporte primário, distribuição secundária/última milha, serviços portuários e terminais, armazenamento e gerenciamento de pátio e serviços de valor agregado) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

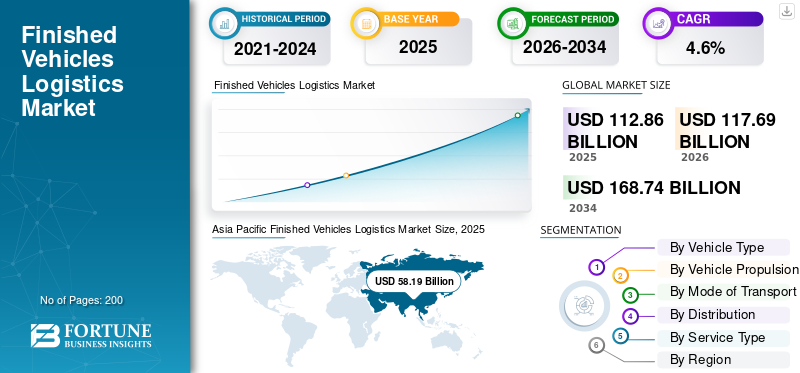

O tamanho global do mercado de logística de veículos acabados foi avaliado em US$ 112,86 bilhões em 2025. O mercado deve crescer de US$ 117,69 bilhões em 2026 para US$ 168,74 bilhões até 2034, exibindo um CAGR de 4,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de logística de veículos acabados com uma participação de mercado de 51,56% em 2025.

O mercado de logística de veículos acabados está a registar um crescimento constante, impulsionado pelo aumento da produção global de veículos, pela expansão do comércio automóvel transfronteiriço e pelo aumento da procura de uma distribuição eficiente de veículos de passageiros e comerciais. As montadoras estão cada vez mais terceirizando as operações logísticas para fornecedores especializados para otimizar custos, reduzir prazos de entrega e gerenciar redes de transporte multimodais complexas. Adoção crescente deveículos elétricostambém está remodelando os requisitos logísticos, com maior foco no manuseio de baterias, conformidade de segurança e infraestrutura de transporte dedicada. Além disso, os investimentos na gestão digital de frotas, no rastreamento de veículos em tempo real e na automação de pátios estão melhorando a eficiência operacional e a visibilidade em toda a cadeia de abastecimento. Os investimentos governamentais em infraestruturas portuárias, conectividade ferroviária e redes rodoviárias apoiam ainda mais a expansão do mercado, especialmente nas economias emergentes.

- Por exemplo, em dezembro de 2025, Wallenius Wilhelmsen garantiu uma extensão de contrato de 500 milhões de dólares com fabricantes automotivos e de equipamentos pesados, fortalecendo os serviços de logística de veículos de longo prazo, a utilização da frota e as redes globais de capacidade de transporte RoRo.

Além disso, grandes intervenientes, como a CEVA Logistics, a DHL Supply Chain, a Kuehne+Nagel e a DB Schenker, estão a concentrar-se na expansão da capacidade, em iniciativas de sustentabilidade e em soluções logísticas orientadas para a tecnologia, para satisfazer os requisitos regulamentares e os requisitos dos OEM automóveis em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Logística de Veículos Acabados PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 112,86 bilhões

- Tamanho do mercado em 2026: US$ 117,69 bilhões

- Tamanho do mercado previsto para 2034: US$ 168,74 bilhões

- CAGR: 4,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de logística de veículos acabados com uma participação de 51,56% em 2025.

- Prevê-se que o segmento de LCVs seja o de crescimento mais rápido, registrando um CAGR de 5,5% durante o período de previsão.

- Prevê-se que o segmento de veículos elétricos seja o de crescimento mais rápido, registrando um CAGR de 9,2% no período de previsão.

Ásia-Pacífico

Avaliado em 58,19 mil milhões de dólares em 2025, impulsionado pela elevada produção de veículos, pela expansão das exportações e pelo crescimento da produção de veículos elétricos.

Europa

Avaliado em 25,59 mil milhões de dólares em 2025, impulsionado pela robusta produção automóvel e extensas redes logísticas multimodais.

América do Norte

Prevê-se que atinja 25,31 mil milhões de dólares até 2026, apoiado por uma forte produção automóvel e infraestruturas de transporte avançadas.

NÓS.

Prevê-se que atinja 16,54 mil milhões de dólares até 2026, apoiado pela elevada produção de veículos e fortes redes de distribuição doméstica.

Japão

Espera-se que testemunhe um crescimento constante, impulsionado por fortes exportações de veículos e infraestrutura logística automotiva avançada.

Leia mais

TENDÊNCIAS DO MERCADO DE LOGÍSTICA DE VEÍCULOS ACABADOS

O aumento do investimento governamental em infraestrutura de transporte é uma tendência chave no mercado

O aumento do investimento governamental em infraestrutura de transporte e logística emergiu como uma das principais tendências do mercado de logística de veículos acabados. Os governos das economias desenvolvidas e emergentes estão a dar prioridade à modernização de portos, autoestradas, corredores ferroviários e centros logísticos interiores para apoiar o crescimento da produção e das exportações automóveis. Estas iniciativas visam reduzir os tempos de trânsito, diminuir os custos logísticos e aliviar o congestionamento nos principais pontos de movimentação de veículos. Além disso, o apoio político ao transporte multimodal e os incentivos à circulação de veículos ferroviários e marítimos estão a reforçar as redes de distribuição de veículos acabados e a melhorar a resiliência da cadeia de abastecimento, apoiando assim o crescimento do mercado.

- Em Novembro de 2025, o Governo da Índia comunicou reduções de custos logísticos e melhorias na infra-estrutura multimodal, impulsionando a conectividade rodoviária, ferroviária e hidroviária, melhorando a eficiência do transporte de veículos e apoiando a movimentação mais rápida de veículos acabados em todo o país.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da produção global de veículos está acelerando o crescimento do mercado

O volume crescente da produção global de veículos é um fator importante que impulsiona o mercado. As montadoras estão expandindo as capacidades de produção para atender à crescente demanda porcarros de passageiros,SUVs e veículos comerciais nos mercados doméstico e de exportação. À medida que os volumes de produção aumentam, intensifica-se a necessidade de transporte, armazenamento e distribuição eficientes de veículos acabados. Esse crescimento amplia diretamente a demanda por serviços logísticos especializados, incluindo movimentação rodoferroviária marítima e aérea, bem como movimentação portuária e gestão de pátios. Consequentemente, os fornecedores de logística estão a investir na expansão da capacidade, na otimização da frota e em soluções de rastreamento digital para gerir maiores rendimentos e redes de distribuição complexas. Estes fatores combinados estão acelerando a adoção de serviços terceirizados de logística de veículos acabados em todo o mundo.

- Em setembro de 2025, o SIAM relatou exportações de veículos de passageiros em 2,42 lakh unidades, um aumento de 23% em relação ao ano anterior, aumentando a demanda do mercado de logística de veículos acabados, a infraestrutura e a eficiência do transporte de exportação na cadeia de abastecimento automotivo da Índia.

RESTRIÇÕES DE MERCADO

Altos custos logísticos e restrições de infraestrutura para restringir o crescimento do mercado

Os altos custos logísticos combinados com restrições de infraestrutura representam uma restrição significativa ao crescimento do mercado de logística de veículos acabados. O transporte de veículos acabados requer transportadores especializados, equipamento de manuseamento dedicado, pátios de armazenamento seguros e coordenação multimodal, o que aumenta substancialmente os custos operacionais. O aumento dos preços dos combustíveis, a escassez de mão-de-obra e as despesas com seguros pressionam ainda mais as margens de lucro das empresas de logística. Além disso, a capacidade portuária inadequada, os estrangulamentos ferroviários e as redes rodoviárias congestionadas em diversas regiões levam a atrasos, riscos de danos aos veículos e tempos de entrega mais elevados. Estes desafios reduzem a eficiência operacional e aumentam os custos para os OEM do setor automóvel, limitando a sua capacidade de dimensionar as redes de distribuição de forma eficiente e restringindo a expansão geral do mercado.

- Em junho de 2024, a IRU informou que as taxas contratuais de frete rodoviário europeu aumentaram 3,7% em relação ao ano anterior, enquanto as taxas à vista diminuíram 0,3%, impactando os custos de logística rodoviária de veículos acabados e o planejamento da capacidade das transportadoras em toda a Europa.

OPORTUNIDADES DE MERCADO

Expansão das exportações automotivas de economias emergentes para criar oportunidades de crescimento de mercado

Espera-se que a rápida expansão das exportações automóveis das economias emergentes crie oportunidades de crescimento significativas no mercado de logística de veículos acabados. Os países da Ásia, da Europa Oriental e da América Latina estão a reforçar as suas posições como centros globais de produção e exportação de veículos devido às vantagens de custos e aos acordos comerciais favoráveis. Esta tendência está aumentando a demanda por transporte internacional de veículos, movimentação de veículos portuários, pátios de armazenamento e soluções de logística multimodal. Para apoiar o aumento dos volumes de exportação, os fornecedores de logística estão a expandir as capacidades portuárias, a desenvolver corredores de exportação dedicados e a melhorar a coordenação transfronteiriça. Estes desenvolvimentos estão a permitir que as empresas de logística capturem novos negócios de OEMs que procuram parceiros logísticos fiáveis e escaláveis com foco na exportação.

- Em Agosto de 2025, os incentivos revistos à exportação de veículos eléctricos da Tailândia poderiam aumentar as exportações anuais de veículos de 12.500 para 52.000 unidades até 2026, fortalecendo a indústria de logística de veículos acabados e posicionando a Tailândia como um importante centro de exportação.

DESAFIOS DO MERCADO

Interrupções na cadeia de suprimentos e desequilíbrios de capacidade representam um desafio crítico para o crescimento do mercado

As perturbações na cadeia de abastecimento e os desequilíbrios de capacidade continuam a representar um desafio crítico para o mercado. O mercado é altamente sensível às tensões geopolíticas, às mudanças nas políticas comerciais, ao congestionamento dos portos e à escassez de mão-de-obra, que podem perturbar abruptamente os fluxos de veículos entre regiões. Mudanças repentinas de produção, demanda desigual de veículos e disponibilidade limitada de transportadoras especializadas geralmente levam a gargalos, atrasos nas entregas e acúmulos de estoque em portos e pátios de armazenamento. Estas interrupções reduzem a fiabilidade da logística, aumentam os tempos de permanência e elevam os custos para os OEM do setor automóvel, minando a eficiência da distribuição e o planeamento a longo prazo.

Análise de Segmentação

Por tipo de veículo

Aumento da demanda por SUVs e expansão de aplicações de VCL para impulsionar o crescimento do segmento

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedãs,SUVs, VCL e VHC.

Prevê-se que o segmento de SUVs responda pela maior participação de mercado de veículos acabados. O domínio deste segmento é atribuído principalmente à forte mudança global na preferência dos consumidores em relação aos SUVs devido à sua posição de assento mais elevada, maior percepção de segurança e versatilidade na utilização urbana e semi-urbana. O aumento dos volumes de produção de SUVs na América do Norte, Europa e Ásia-Pacífico aumentou significativamente a demanda por transporte de veículos em grande escala, movimentação portuária e serviços de armazenamento. Além disso, os SUVs normalmente ocupam mais espaço e necessitam de transportadoras especializadas, o que aumenta ainda mais a demanda logística por unidade, fortalecendo a posição do segmento no mercado. Espera-se que os lançamentos contínuos de modelos SUV e a produção orientada para a exportação sustentem este domínio.

- Em dezembro de 2024, a Mahindra relatou um crescimento anual de 22% nas vendas de SUVs em novembro, aumentando os movimentos de saída de veículos acabados e fortalecendo a demanda por logística doméstica de veículos rodoviários e ferroviários em toda a Índia.

Prevê-se que o segmento de LCVs seja o que mais cresce, registrando um CAGR de 5,5% durante o período de previsão do mercado de logística de veículos acabados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão Veicular

Base estabelecida de veículos ICE sustenta alta demanda de logística de veículos acabados

Com base na propulsão de veículos, o mercado é segmentado emmotor de combustão interna (ICE)veículos e elétricos.

Prevê-se que o segmento ICE represente a maior parte em 2025. Este domínio é impulsionado pela vasta base instalada de veículos comerciais e de passageiros movidos a ICE em todo o mundo, apoiada por ecossistemas de produção maduros e extensa infra-estrutura de combustível. A produção contínua de veículos ICE para uso doméstico e exportação garante uma demanda consistente por transporte rodoviário, ferroviário e marítimo de veículos, bem como serviços de manuseio e armazenamento portuário. Como resultado, os fornecedores de logística continuam a alocar a maior parte da sua capacidade para movimentos de veículos ICE, reforçando a liderança do segmento no mercado.

- Em julho de 2025, os veículos ICE dominaram as vendas de 4W, liderados pelas 128.737 unidades da Maruti Suzuki. A maioria dos OEMs relatou vendas insignificantes ou nulas de EV, ressaltando a prevalência contínua de ICE, apesar da penetração seletiva de EV.

Prevê-se que o segmento de veículos elétricos seja o de crescimento mais rápido, registrando um CAGR de 9,2% no período de previsão.

Por distribuição

Fortes fluxos de veículos domésticos ancoram operações logísticas de veículos acabados

Com base na distribuição, o mercado é segmentado em nacional e internacional.

O segmento doméstico dominou o mercado em 2025. Este domínio é impulsionado principalmente por altos volumes de movimentação de veículos dentro do país, de fábricas para centros de distribuição regionais, concessionárias e clientes de frota. Os grandes mercados automóveis, como os EUA, a China, a Índia e a Alemanha, dependem fortemente de redes rodoviárias e ferroviárias para a distribuição doméstica de veículos devido aos prazos de entrega mais curtos, à menor complexidade regulamentar e à eficiência de custos. A produção contínua de veículos para atender à demanda local garante uma atividade logística doméstica estável e recorrente, reforçando a posição de liderança do segmento no mercado.

- Em março de 2024, a Hyundai Motor comprometeu-se com 21 mil milhões de dólares para o fabrico de veículos, cadeia de abastecimento e logística nos EUA, fortalecendo os fluxos nacionais de veículos acabados, a utilização dos portos e as redes de transporte terrestre em toda a América do Norte.

Prevê-se que o segmento internacional seja o de crescimento mais rápido, registrando um CAGR de 5,6% no período de previsão.

Por modo de transporte

Extensas redes de transporte rodoviário formam a espinha dorsal da logística de veículos acabados

Com base no modo de transporte, o mercado é segmentado em transporte rodoviário, ferroviário, hidroviário e aéreo.

Prevê-se que o segmento rodoviário responda pela maior parte do mercado. Este domínio é impulsionado pela flexibilidade, conectividade porta a porta e ampla disponibilidade de transportadores de automóveis e frotas de camiões especializados. O transporte rodoviário é amplamente utilizado para movimentação de veículos de curta e média distância, desde fábricas até centros de distribuição, portos e concessionárias. A sua capacidade de atender aos requisitos de entrega de última milha com dependência mínima de infraestrutura torna-o o modo de transporte preferido nos principais mercados automotivos, sustentando assim altos níveis de utilização para a logística rodoviária de veículos acabados.

- Em novembro de 2024, a Autozi lançou uma plataforma de cadeia de abastecimento transfronteiriça China-Europa, melhorando a eficiência da logística de veículos acabados, reduzindo os prazos de entrega e apoiando os crescentes volumes de comércio automóvel entre os mercados asiáticos e europeus.

Prevê-se que o segmento de transporte aéreo seja o de crescimento mais rápido, registrando um CAGR de 6,8% no período de previsão.

Por tipo de serviço

Serviços de transporte primário ancoram operações logísticas de veículos acabados

Com base no tipo de serviço, o mercado é segmentado em transporte primário, distribuição secundária/última milha, serviços portuários e terminais, armazenamento e gerenciamento de pátio e serviços de valor agregado.

Prevê-se que o segmento de transporte primário domine o mercado. Este domínio é impulsionado pelo elevado volume de movimentos de veículos das fábricas para os centros de distribuição regionais, portos e grandes centros. O transporte primário constitui a espinha dorsal da logística de veículos acabados, dependendo fortemente de rodovias, ferrovias e hidrovias para lidar com remessas de grande escala e de longa distância com eficiência. Níveis consistentes de produção de veículos e produção orientada para a exportação sustentam ainda mais a forte procura de serviços de transporte primário, reforçando a posição de liderança do segmento no mercado.

Prevê-se que o segmento de serviços portuários e terminais seja o que mais cresce, registrando um CAGR de 6,0% no período de previsão.

Perspectiva regional do mercado de logística de veículos acabados

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante no mercado de logística de veículos acabados, avaliada em US$ 56,34 bilhões em 2024, e também manteve a participação líder em 2025, com US$ 58,19 bilhões. O mercado regional é impulsionado por elevados volumes de produção automóvel, pela expansão das exportações de veículos da China, Japão, Coreia do Sul e Índia, e pelo aumento da procura interna de veículos. A rápida industrialização, a melhoria das infra-estruturas portuárias e ferroviárias, o crescimento do fabrico de veículos eléctricos e as iniciativas de logística e facilitação do comércio lideradas pelo governo fortalecem ainda mais a logística regional de veículos acabados e as redes de distribuição de logística inversa.

Mercado de logística de veículos acabados da China

Com base na forte contribuição da Ásia-Pacífico e no domínio da China na região, o mercado de logística de veículos acabados da China pode ser analiticamente aproximado em cerca de 35,49 mil milhões de dólares em 2025, representando cerca de 7,40% das vendas globais de logística de veículos acabados.

Resto do mundo

Prevê-se que o resto do mundo, que compreende a América do Sul, o Médio Oriente e a África, registe uma taxa de crescimento de 4,8% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 5,76 mil milhões de dólares até 2026. O crescimento é impulsionado pelo aumento das importações de veículos, pela expansão das fábricas de montagem, pelos investimentos em infraestruturas e pela melhoria da conectividade portuária nos mercados emergentes.

América do Norte

Estima-se que o mercado norte-americano de logística de veículos acabados atinja US$ 25,31 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado é impulsionado pela alta produção e vendas de veículos, fortes redes de distribuição doméstica e significativa atividade de importação e exportação automotiva. Infraestruturas rodoviárias, ferroviárias e portuárias bem desenvolvidas, a adoção precoce de soluções de logística digital, o aumento das remessas de veículos elétricos e os investimentos contínuos na conectividade intermodal apoiam ainda mais o transporte eficiente de veículos acabados em toda a região.

Mercado de logística de veículos acabados dos EUA

Os EUA dominaram a região e estima-se que atinjam 16,54 mil milhões de dólares em 2026, representando cerca de 14,1% das vendas globais. O mercado de logística de veículos acabados dos EUA é impulsionado pela alta produção de veículos, forte distribuição doméstica, importações robustas e infraestrutura de transporte avançada.

Europa

Espera-se que a Europa testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado europeu deverá atingir uma avaliação de 25,59 mil milhões de dólares em 2025. O mercado europeu é impulsionado pela forte produção automóvel na Alemanha, França e Europa de Leste, e pelo elevado comércio intra-regional de veículos. Extensas infra-estruturas rodoviárias, ferroviárias e portuárias, o aumento das exportações de veículos, a adopção de transporte multimodal e os investimentos logísticos centrados na sustentabilidade apoiam ainda mais a logística eficiente de veículos acabados em toda a região.

Mercado de logística de veículos acabados do Reino Unido

O mercado de logística de veículos acabados do Reino Unido em 2026 é estimado em cerca de US$ 1,35 bilhão, representando cerca de 1,1% das receitas globais de logística de veículos acabados.

Mercado de logística de veículos acabados da Alemanha

O mercado de logística de veículos acabados da Alemanha deverá atingir aproximadamente 5,98 mil milhões de dólares em 2026, o equivalente a cerca de 5,1% das vendas globais de logística de veículos acabados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão da capacidade estratégica e parcerias entre atores-chave para fortalecer a posição no mercado

O mercado global de logística de veículos acabados apresenta uma estrutura moderadamente consolidada, com participantes de mercado proeminentes como CEVA Logistics, DHL Supply Chain, Kuehne+Nagel e DB Schenker detendo participação de mercado significativa. O seu forte posicionamento é apoiado por extensas redes globais, contratos de longo prazo com OEMs automóveis e investimentos contínuos na expansão da frota, terminais portuários e plataformas logísticas digitais. Parcerias estratégicas e investimentos em infra-estruturas são abordagens fundamentais adoptadas por estes intervenientes para melhorar a eficiência operacional e a cobertura de serviços.

- Em junho de 2024, a CEVA Logistics expandiu os serviços de transporte de veículos acabados especiais em mais de 15 países europeus, aumentando a capacidade para veículos de grandes dimensões e de alto valor e fortalecendo o transporte transfronteiriço.logística automotiva

Outros players notáveis que operam no mercado global de logística de veículos acabados incluem Maersk Logistics & Services, Toll Group, Nippon e outros. Espera-se que estas empresas se concentrem na automação de terminais, iniciativas de sustentabilidade e soluções logísticas preparadas para veículos eléctricos para fortalecer a sua posição competitiva durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA DE VEÍCULOS ACABADOS PERFILADAS

- CEVA Logística(França)

- DP Mundo(Emirados Árabes Unidos)

- DSV(Dinamarca)

- Kuehne Nagel(Suíça)

- Cadeia de Fornecimento DHL (Alemanha)

- Maersk (Dinamarca)

- United Parcel Service (EUA)

- Grupo de pedágio (Austrália)

- Wallenius Wilhelmsen (Suécia/Noruega)

- Hyundai Glovis (Coreia do Sul)

- VASCOR Logística (EUA)

- Esfera Global (EUA)

- BLG Logística (Alemanha)

- Grupo Gefco (França)

- Nippon Express (Japão)

- Wallenius Wilhelmsen (Noruega)

- NYK Global (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:O Porto Dighi em Navi Mumbai deverá movimentar 200.000 carros anualmente através de uma nova instalação de exportação automotiva com a Adani Ports e a joint venture da Motherson, melhorando a infraestrutura de logística de veículos da Índia.

- Agosto de 2025:A DP World expandiu a capacidade logística de veículos no porto de Jebel Ali com um pátio de armazenamento de 2,6 milhões de pés quadrados e um cais RoRo para atender à crescente demanda, aumentando a produtividade em 28% no início de 2025.

- Julho de 2025:O Porto do Golfo de Beibu lançou uma nova ligação Ro-Ro aos Emirados Árabes Unidos, melhorando a logística de exportação de veículos nas rotas comerciais Ásia-Oriente Médio.

- Abril de 2025:A BYD recebe a maior transportadora de automóveis do mundo, aumentando a capacidade global de transporte de veículos RoRo.

- Janeiro de 2025: Wallenius Wilhelmsen ganha um contrato de terminal RoRo de Gotemburgo por 12 anos para impulsionar as operações de logística de veículos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, propulsão do veículo, meio de transporte, distribuição, tipo de serviço e região |

|

Por Tipo de veículo |

· Hatchback e Sedãs · SUVs · Veículos comerciais leves · AVCs |

|

Por Propulsão de veículos |

· GELO · Elétrica |

|

Por Modo de transporte |

· Estrada · Ferrovia · Hidrovias · Ar |

|

Por distribuição |

· Doméstico · Internacional

|

|

Por tipo de serviço |

· Transporte Primário · Distribuição secundária/última milha · Serviços portuários e terminais · Gerenciamento de armazenamento e pátio · Serviços de valor agregado |

|

Por região |

· América do Norte (por tipo de veículo, propulsão do veículo, meio de transporte, distribuição, tipo de serviço e país) o EUA o Canadá o México · Europa (por tipo de veículo, propulsão do veículo, modo de transporte, distribuição, tipo de serviço e país/sub-região) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, propulsão do veículo, meio de transporte, distribuição, tipo de serviço e país/sub-região) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Propulsão do Veículo, Meio de Transporte, Distribuição, Tipo de Serviço) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 112,86 mil milhões de dólares em 2025 e deverá atingir 168,74 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 58,19 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,6% durante o período de previsão de 2026-2034.

Por tipo de veículo, espera-se que o segmento de SUVs lidere o mercado.

O aumento da produção global de veículos está acelerando o crescimento do mercado.

CEVA Logistics, DHL Supply Chain, Kuehne+Nagel e DB Schenker são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco