Tamanho do mercado de materiais de parada de fogo, participação e análise da indústria, por tipo de produto (selantes, blocos e placas, colares e dispositivos fundidos, argamassas, massas e almofadas de massa e outros), por uso final (comerciais, residenciais e instalações industriais e utilitárias) e previsão regional, 2026-2034

Tamanho do mercado de materiais de parada de incêndio e perspectivas futuras

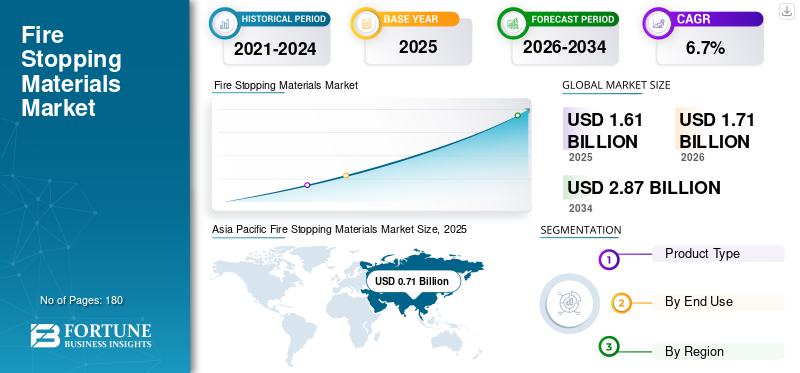

O tamanho do mercado global de materiais anti-fogo foi avaliado em US$ 1,61 bilhão em 2025. O mercado deverá crescer de US$ 1,71 bilhão em 2026 para US$ 2,87 bilhões até 2034, exibindo um CAGR de 6,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais corta-fogo com uma participação de mercado de 44,09% em 2025.

Os materiais corta-fogo são soluções especializadas de proteção passiva contra incêndio projetadas para vedar lacunas e juntas, penetrações e aberturas de serviço em paredes e pisos resistentes ao fogo para evitar a propagação de chamas, fumaça e gases tóxicos durante um incêndio. Eles desempenham um papel fundamental na manutenção da integridade dos sistemas de compartimentação, garantindo a segurança dos ocupantes, limitando os danos materiais e apoiando a conformidade regulamentar. Esses materiais são amplamente utilizados em edifícios residenciais e comerciais, plantas industriais, data centers, instalações de saúde, infraestrutura de transporte e projetos de energia, especialmente onde sistemas complexos mecânicos, elétricos e de encanamento (MEP) criam múltiplas penetrações em paredes e pisos. O mercado é impulsionado pelo endurecimento das regulamentações de segurança contra incêndio, pela crescente conscientização sobre os padrões de segurança da vida, pelo rápido desenvolvimento urbano e pelo aumento do investimento em ativos de alto valor, como hospitais,aeroportos, sistemas de metrô e complexos comerciais. As atividades de renovação e modernização em edifícios antigos apoiam ainda mais a procura constante de sistemas de extinção de incêndios.

A indústria global de materiais corta-fogo é caracterizada por fabricantes com forte conhecimento técnico em testes de incêndio, protocolos de certificação e inovação em ciência de materiais. Os principais players como o Grupo Hilti, 3M, Sika AG, Fischer e Promat mantêm posições competitivas através de portfólios abrangentes de produtos, incluindo selantes, revestimentos intumescentes, colares corta-fogo, envoltórios e argamassas. Esses participantes se beneficiam da estreita colaboração com arquitetos, empreiteiros e autoridades de código, oferecendo sistemas projetados, suporte técnico no local e soluções avançadas de combate a incêndios adaptadas para atender ambientes de edifícios complexos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de materiais de combate a incêndio PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 1,61 bilhão

- Tamanho do mercado em 2026: US$ 1,71 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,87 bilhões

- CAGR: 6,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de materiais corta-fogo com uma participação de 44,09% em 2025.

- O segmento residencial liderou a demanda por tipos de embarcações com participação de 29,0% em 2026.

- O segmento de selantes liderou o mercado de tipos de produtos devido à ampla aplicação em penetrações de edifícios.

Norte-americano

A América do Norte registou 0,39 mil milhões de dólares em 2025, apoiados por uma forte conformidade regulamentar e atividades de renovação.

Europa

A Europa atingiu 0,34 mil milhões de dólares em 2025 e deverá aumentar a uma CAGR de 5,8% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico atingiu 0,76 mil milhões de dólares em 2026, impulsionada pela rápida urbanização e pela aplicação rigorosa da segurança contra incêndios.

NÓS.

O mercado é estimado em US$ 0,34 bilhão em 2026, impulsionado pela conformidade com a segurança contra incêndio da NFPA e IBC.

Japão

Crescimento apoiado por padrões de segurança de construção de arranha-céus e códigos de construção avançados.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS DE COMBATE A INCÊNDIO

Adoção crescente de soluções de proteção passiva contra incêndio certificadas e baseadas em sistemas para favorecer a demanda de produtos

Proprietários de edifícios e empreiteiros estão cada vez mais migrando para sistemas de combate a incêndio totalmente testados e certificados, em vez de selantes independentes ou soluções específicas para o local. Conjuntos antifogo baseados em sistemas, incluindo selantes, colares, invólucros, placas e revestimentos intumescentes, garantem a conformidade com rigorosas classificações de resistência ao fogo e padrões de certificação de terceiros. À medida que os edifícios modernos incorporam redes MEP densas, cabeamento de dados e técnicas de construção modular, a complexidade das penetrações de serviços aumenta, o que exige soluções projetadas de combate a incêndios. A tendência está alinhada com as prioridades mais amplas da indústria da construção, focadas na segurança da vida, na redução de responsabilidades, na conformidade dos seguros e na proteção de ativos a longo prazo. Tais normas são rigorosamente seguidas, especialmente em edifícios altos, instalações de saúde, aeroportos e outros ambientes. Conseqüentemente, a crescente adoção de soluções de proteção passiva contra incêndio certificadas e baseadas em sistemas está favorecendo a demanda do produto.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações rigorosas de segurança contra incêndio e expansão da infraestrutura urbana sustentam a demanda

A rápida expansão das infra-estruturas residenciais, comerciais e de utilização mista em arranha-céus nos centros urbanos está a aumentar significativamente a necessidade de sistemas compartimentados de protecção contra incêndios. À medida que os edifícios se tornam mais altos e com um design mais complexo, a densidade de penetrações elétricas, hidráulicas, HVAC e de dados entre os andares aumenta substancialmente, criando maiores riscos de propagação de incêndio se não forem devidamente vedados. Ao mesmo tempo, os organismos reguladores em todo o mundo estão a reforçar os códigos de segurança contra incêndios na sequência de incidentes de incêndio de grande repercussão, obrigando a utilização de sistemas de contenção de fogo certificados para penetrações e juntas. As autoridades também estão aumentando a frequência das inspeções e a fiscalização da conformidade, obrigando os empreiteiros e desenvolvedores a adotarem materiais anti-incêndio testados e aprovados por terceiros. Juntas, as tendências de construção vertical e a aplicação mais rigorosa dos códigos estão aumentando estruturalmente a demanda por selantes intumescentes avançados, invólucros corta-fogo, placas e sistemas de barreira em novos desenvolvimentos e projetos de reforma. Os fatores acima mencionados devem impulsionar o crescimento global do mercado de materiais de combate a incêndios durante o período de previsão.

- De acordo com a Lei de Emprego e Investimento em Infraestruturas dos EUA (IIJA), aproximadamente 1,2 biliões de dólares foram atribuídos à modernização de infraestruturas, apoiando indiretamente a procura de materiais de proteção contra incêndios compatíveis em centros de transporte, serviços públicos e edifícios públicos.

RESTRIÇÕES DE MERCADO

Altos custos de conformidade e complexidade de instalação limitam a penetração em projetos sensíveis a preços

Os produtos anti-fogo certificados normalmente envolvem testes de incêndio de terceiros, documentação abrangente, aplicadores treinados e procedimentos de inspeção obrigatórios, os quais aumentam significativamente os custos de instalação e conformidade do ciclo de vida em comparação com métodos de vedação não certificados ou improvisados. Os elevados custos de instalação e inspeção podem desencorajar a adoção, especialmente em projetos residenciais e comerciais de pequena escala sensíveis aos custos, onde os empreiteiros muitas vezes dão prioridade a considerações orçamentais imediatas em detrimento da mitigação de riscos a longo prazo. Além disso, a falta de instaladores qualificados em vários mercados emergentes leva a uma qualidade de aplicação inconsistente, aumentando o risco de não conformidade e potencial exposição a responsabilidades para desenvolvedores e empreiteiros. Este desafio é ainda agravado pela variabilidade na aplicação regional do código de incêndio, uma vez que o rigor inconsistente da inspecção e a supervisão regulamentar criam padrões de procura desiguais e uma penetração mais lenta de sistemas avançados e premium de combate a incêndios nas economias em desenvolvimento.

OPORTUNIDADES DE MERCADO

Aumento da construção de data centers que exige compartimentação avançada, criando oportunidades no mercado

A rápida expansão dos data centers de hiperescala e de borda está criando novas oportunidades para materiais avançados de combate a incêndios, uma vez que essas instalações exigem compartimentação altamente projetada para proteger infraestruturas de missão crítica. Os data centers contêm bandejas de cabos densas, unidades de distribuição de energia, sistemas de resfriamento e racks de servidores que criam inúmeras penetrações nas paredes e no chão, aumentando os riscos de propagação de incêndio se não forem devidamente vedados. Ao contrário dos edifícios convencionais, o tempo de inatividade nos data centers pode resultar em perdas financeiras substanciais. Como resultado, há um aumento na demanda por sistemas de contenção de fogo de alto desempenho, com baixo teor de fumaça e sem halogênio, que mantenham a integridade sem danificar equipamentos eletrônicos sensíveis. À medida que os investimentos globais em computação em nuvem,Infraestrutura de IA, e o armazenamento digital acelera, espera-se que a necessidade de soluções de compartimentação contra incêndio confiáveis e certificadas, tanto em novas construções quanto em reformas, aumente de forma constante.

- O Governo da Índia está a posicionar ativamente o país como um centro global de centros de dados, visando até 200 mil milhões de dólares em investimentos totais para construir infraestruturas de centros de dados de classe mundial, incluindo isenções fiscais de apoio e medidas políticas para atrair capital de intervenientes globais na nuvem e na IA.

Análise de Segmentação

Por tipo de produto

Selantes lideram o mercado devido à ampla aplicação em sistemas de penetração e juntas

Com base no tipo de produto, o mercado é segmentado em selantes, blocos e placas, colares e dispositivos fundidos, argamassas, massas e almofadas de massa, entre outros.

O segmento de selantes foi responsável pela maior participação no mercado global de materiais corta-fogo em 2025, impulsionado por sua ampla aplicação na vedação de juntas lineares, penetrações de cabos, aberturas de tubos e lacunas em paredes de cortina em edifícios comerciais, residenciais e industriais. Os selantes Firestop oferecem flexibilidade, facilidade de aplicação e compatibilidade com diversos substratos, tornando-os uma solução preferida tanto em projetos de construção nova quanto de modernização. O crescimento do segmento é apoiado pelo aumento dos requisitos de conformidade com os códigos e pelo aumento da instalação em serviços de construção de alta densidade.

Blocos e placas representam o segmento de produtos que mais cresce, expandindo a um CAGR de 7,0% durante o período de previsão. O crescimento do segmento é impulsionado pela crescente adoção em grandes instalações comerciais, data centers e plantas industriais onde são necessários sistemas de contenção de fogo modulares e repenetráveis para acomodar modificações frequentes de cabos. Seu perfil de instalação limpa, capacidade de reutilização e adequação para vagas de serviços de alto tráfego os tornam cada vez mais atraentes em projetos de infraestrutura de missão crítica.

Colares e dispositivos fundidos são usados principalmente para vedar penetrações de tubos de plástico que requerem expansão intumescente durante a exposição ao fogo. O aumento da instalação de sistemas de tubulação de PVC e combustível em edifícios residenciais e comerciais sustenta a demanda constante. Os dispositivos fundidos estão ganhando força especial em arranha-céus e grandes empreendimentos comerciais, pois permitem a pré-instalação durante a fundição de placas, melhorando a eficiência da instalação e garantindo a conformidade com as inspeções. Esses parâmetros excepcionais deverão impulsionar o crescimento do segmento a um CAGR de 6,2% durante o período de previsão.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado liderado pelo segmento comercial devido à alta aplicação de códigos e projetos de edifícios complexos

Pelo uso final, o mercado é segmentado em instalações residenciais, comerciais e industriais e utilitárias.

O segmento comercial detinha a participação dominante em 2025 devido à alta densidade de instalações MEP e às rigorosas regulamentações de segurança da vida em complexos de escritórios, hospitais, aeroportos,hotéis, instituições educacionais, centros de varejo e data centers. A alta aplicação dos códigos de incêndio, as inspeções de terceiros e as considerações de responsabilidade tornam os sistemas de combate a incêndio obrigatórios em empreendimentos comerciais. O crescimento da construção vertical e dos edifícios de uso misto sustenta ainda mais a expansão do segmento.

Espera-se que o segmento residencial cresça a uma CAGR de 6,2% durante 2026–2034 devido à rápida urbanização, à expansão de projetos habitacionais multifamiliares e ao aumento da aplicação dos padrões de segurança contra incêndio em edifícios médios e altos. A crescente instalação de sistemas elétricos, redes de encanamento e poços de serviço verticais em complexos de apartamentos exige soluções antifogo certificadas para manter a integridade dos compartimentos. Embora a adopção permaneça ligeiramente moderada nos mercados habitacionais de baixa construção e sensíveis aos custos, os requisitos de conformidade nos empreendimentos urbanos de alta densidade continuam a sustentar uma procura constante.

O segmento de instalações industriais e de serviços públicos deverá aumentar a um CAGR de 6,9% durante 2026–2034, impulsionado pelo aumento dos investimentos em infraestrutura energética, instalações de fabricação, centros de transporte e instalações de serviços públicos críticos. Os ambientes industriais exigem sistemas robustos de proteção contra incêndio para proteger equipamentos de alto valor, manter a continuidade operacional e cumprir padrões de segurança rigorosos. Expansão de usinas,petróleo e gás instalações, data centers e projetos de infraestrutura pública, especialmente na Ásia-Pacífico e no Oriente Médio, continuam a impulsionar a demanda por materiais resistentes a incêndios duráveis e resistentes.

Perspectiva regional do mercado de materiais de combate a incêndio

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Fire Stopping Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global em 2025, atingindo 0,71 mil milhões de dólares, e deverá manter a sua liderança em 2026 com 0,76 mil milhões de dólares. O domínio da região é impulsionado pela rápida urbanização, pelo desenvolvimento residencial de arranha-céus, pela expansão da infra-estrutura comercial e pelo aumento da aplicação dos regulamentos de segurança contra incêndios na China, na Índia e no Sudeste Asiático. A crescente instalação de sistemas MEP complexos em estruturas urbanas densas continua a acelerar a procura de selantes, colares, placas e argamassas corta-fogo certificados para manter a integridade do compartimento e a conformidade regulamentar.

Mercado de materiais de combate a incêndio na China

Espera-se que a China atinja 0,40 mil milhões de dólares em 2026, representando cerca de 24% da procura global, apoiada por projetos habitacionais urbanos de grande escala, expansão do metro ferroviário, infraestruturas de saúde e normas mais rigorosas de aplicação do código de incêndio.

Mercado indiano de materiais de combate a incêndio

Espera-se que a Índia atinja 0,11 mil milhões de dólares em 2026, impulsionada pela expansão na construção residencial de arranha-céus, pelo crescimento do imobiliário comercial e por iniciativas de infraestruturas lideradas pelo governo, que enfatizam a melhoria da conformidade com a segurança dos edifícios.

América do Norte

O mercado na América do Norte atingiu 0,39 mil milhões de dólares em 2025, apoiado pela procura residencial estável, forte actividade de renovação comercial e programas de reabilitação de infra-estruturas. Os EUA continuam a ser o mercado regional dominante devido aos rígidos códigos de proteção contra incêndio, aos elevados padrões de inspeção e à adoção generalizada de sistemas passivos de proteção contra incêndio certificados. As atualizações contínuas de redes de transporte antigas, infraestruturas públicas, instalações de saúde e centros de dados estão a impulsionar a procura de materiais anti-incêndio compatíveis.

Mercado de materiais anti-incêndio dos EUA

Espera-se que o mercado dos EUA atinja 0,34 mil milhões de dólares em 2026, representando cerca de 20% das receitas globais. O crescimento é apoiado por códigos de construção rigorosos (normas IBC e NFPA), projetos de modernização e expansão de infraestruturas de missão crítica, como centros de dados e instalações de saúde.

Europa

A Europa atingiu 0,34 mil milhões de dólares em 2025 e deverá aumentar a uma CAGR de 5,8% durante o período de previsão. A atividade de construção comercial, as atualizações de infraestruturas e as rigorosas regulamentações de segurança contra incêndios em toda a União Europeia apoiam a procura. O foco crescente em soluções certificadas de proteção contra incêndio baseadas em sistemas e em protocolos de inspeção aprimorados está impulsionando a adoção de materiais avançados de contenção de fogo. Considerações de sustentabilidade e renovações de edifícios com eficiência energética contribuem ainda mais para a expansão constante do mercado.

Mercado alemão de materiais anti-incêndio

Prevê-se que a Alemanha atinja 0,08 mil milhões de dólares em 2026, representando cerca de 5% da procura global, apoiada pela construção industrial, modernização de infra-estruturas e forte aplicação de normas de segurança contra incêndios em edifícios comerciais e públicos.

Mercado de materiais anti-incêndio do Reino Unido

Espera-se que o mercado do Reino Unido em 2026 atinja 0,06 mil milhões de dólares, representando cerca de ~3% das receitas globais. O escrutínio regulatório reforçado após as reformas de segurança dos edifícios e a crescente procura de sistemas de compartimentação compatíveis em projectos residenciais e de arranha-céus de utilização mista estão a impulsionar o crescimento.

América latina

A América Latina atingiu 0,08 mil milhões de dólares em 2025, apoiada pelo crescimento da construção residencial e comercial. A expansão das infra-estruturas urbanas e o reforço gradual da sensibilização para a segurança contra incêndios estão a contribuir para a crescente adopção de materiais de combate a incêndios certificados. Projetos de transporte e infraestrutura pública apoiados pelo governo, especialmente no Brasil, estão criando uma demanda constante por sistemas passivos de proteção contra incêndio.

Mercado Brasileiro de Materiais Antifogo

Espera-se que o mercado brasileiro em 2026 atinja US$ 0,04 bilhão, representando cerca de ~2% das receitas globais. A procura é apoiada por investimentos em infra-estruturas em transportes, aeroportos, saneamento e programas de habitação pública, onde melhores padrões de segurança dos edifícios são cada vez mais incorporados nas especificações dos projectos.

Oriente Médio e África

O mercado do Médio Oriente e África atingiu 0,10 mil milhões de dólares em 2025, impulsionado pelo desenvolvimento de infraestruturas em grande escala e pela rápida expansão urbana, particularmente nos países do Golfo. O crescimento de arranha-céus, aeroportos, complexos comerciais e megaprojetos urbanos exige sistemas avançados de proteção passiva contra incêndio para atender aos padrões de segurança internacionais. As iniciativas da Visão 2030 da Arábia Saudita e os principais desenvolvimentos de construção nos EAU são impulsionadores significativos da procura, especialmente para sistemas de combate a incêndios de alto desempenho utilizados em ambientes de edifícios complexos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação, expansão de capacidade e soluções orientadas para conformidade moldam a intensidade competitiva

O mercado de materiais corta-fogo é moldado por fabricantes que combinam inovação de produtos, expansão de capacidade regional e desenvolvimento de sistemas liderados por certificação para fortalecer seu posicionamento competitivo. Os principais players como o Grupo Hilti, 3M, Sika AG, Fischer e Promat estão se concentrando em tecnologias intumescentes avançadas, sistemas repenetráveis paracentros de dados, formulações sustentáveis com baixo teor de COV e expansão da produção de placas resistentes ao fogo para atender à crescente demanda regulatória e impulsionada pela infraestrutura. As aquisições estratégicas e as melhorias do portfólio permitem às empresas ampliar ainda mais as suas capacidades técnicas e o seu alcance geográfico. As empresas que integram sistemas de produtos certificados com suporte de consultoria de engenharia e escala de fabricação regional continuam a ganhar vantagem à medida que a fiscalização global da segurança contra incêndio se torna mais rigorosa e a complexidade do projeto aumenta.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS DE CONTROLE DE INCÊNDIO PERFILADAS

- 3M(NÓS.)

- Fisher (Alemanha)

- Flamro(Alemanha)

- Hilti(Liechtenstein)

- KuhnOdice (França)

- Promat (Bélgica)

- Pyroplex (Reino Unido)

- RectorSeal (EUA)

- SIKA(Suíça)

- (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A 3M introduziu soluções aprimoradas de barreira contra incêndio, incluindo inserções de caixa elétrica de barreira contra incêndio 3M™ atualizadas e tiras de embalagem Tuck-In com tecnologia intumescente avançada Hyper-GS. As melhorias fortalecem o desempenho da resistência ao fogo, ao mesmo tempo que simplificam a instalação tanto em novas construções como em aplicações de modernização.

- Setembro de 2025:A Hilti lançou uma nova solução antifogo chamadaSelo Flexível Firestop, visando vedar aberturas de médio a grande porte com rapidez e eficiência em canteiros de obras. Esta adição expande o portfólio antifogo da Hilti com um produto que é mais rápido de instalar e oferece versatilidade em todos os tipos de construção, representando uma melhoria significativa para os sistemas passivos de proteção contra incêndio.

- Agosto de 2025:A Tremco expandiu sua linha de produtos corta-fogo TREMstop® com novas soluções, incluindo TREMstop® Acrílico Spray e SuperStrip Intumescent Wrap Strips, ampliando sua oferta para vedações de penetração e sistemas de proteção contra incêndio em juntas em projetos comerciais e de infraestrutura.

- Dezembro de 2024:A Saint-Gobain, através do seu negócio de soluções de construção, continuou a expandir o seu portfólio de sistemas de proteção contra incêndio, incluindo selantes e placas corta-fogo de alto desempenho projetadas para melhorar o desempenho da compartimentação em edifícios comerciais e altos em meio a códigos de incêndio mais rigorosos em todo o mundo.

- Maio de 2024:A Sika reforçou o seu portfólio de proteção passiva contra incêndio através da expansão contínua dos seus sistemas antifogo Sikacryl® e SikaSeal®, melhorando soluções certificadas para penetrações de serviço e juntas lineares para cumprir com regulamentos globais de segurança contra incêndio cada vez mais rigorosos.

COBERTURA DO RELATÓRIO

A análise global do mercado de materiais de parada de incêndio fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado de materiais de parada de fogo também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, uso final e região |

| Tipo de produto |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 1,61 mil milhões de dólares em 2025 e deverá atingir 2,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 0,71 mil milhões de dólares.

Registrando um CAGR de 6,7%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de uso final comercial liderou o mercado em 2025.

Espera-se que a infraestrutura de arranha-céus e as rigorosas regulamentações de segurança de construção impulsionem o crescimento do mercado.

Grupo Hilti, 3M, Sika AG, Fischer e Promat são alguns dos players de destaque no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que a crescente adoção de soluções de proteção passiva contra incêndio certificadas e baseadas em sistemas impulsione a demanda do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco