Tamanho do mercado de espuma de combate a incêndios, participação e análise da indústria, por tipo (AFFF (espuma formadora de filme aquoso), AR-AFFF (espuma formadora de filme aquoso resistente ao álcool), espumas livres de flúor, espumas sintéticas e outros), por indústria de uso final (Aviação, Petróleo e Gás, Marinha e Transporte, Industrial e Manufatura, Serviços Municipais e de Incêndio e outros) e Previsão Regional, 2026-2034

Tamanho do mercado de espuma de combate a incêndios e perspectivas futuras

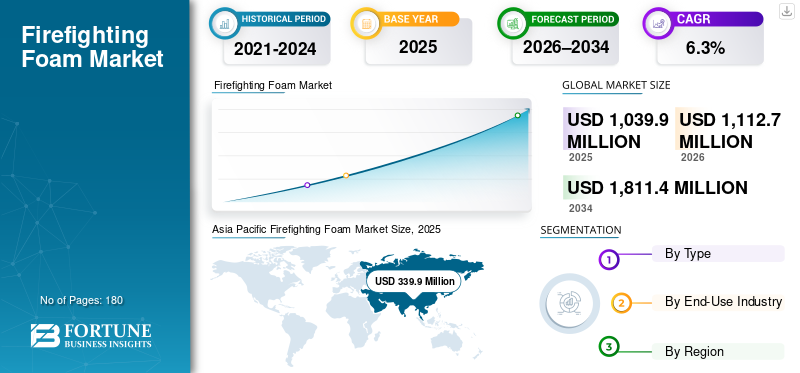

O tamanho global do mercado de espuma de combate a incêndios foi avaliado em US$ 1.039,9 milhões em 2025. O mercado deve crescer de US$ 1.112,7 milhões em 2026 para US$ 1.811,4 milhões até 2034, exibindo um CAGR de 6,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de espuma de combate a incêndios com uma participação de mercado de 32,68% em 2025.

A espuma de combate a incêndios é um material chave de supressão de incêndios usado para controlar e extinguir incêndios, especialmente aqueles que envolvem líquidos inflamáveis, incêndios e locais perigosos. A demanda por espuma de combate a incêndios está intimamente ligada aos requisitos de segurança em instalações de petróleo e gás, aeroportos, fábricas de produtos químicos, operações marítimas e serviços municipais de bombeiros, onde o aumento do controle de incêndio e o desempenho confiável são essenciais. O mercado é apoiado principalmente pela conformidade regulatória, substituição de rotina e atividades de treinamento, em vez de um forte crescimento em novas instalações. Globalmente, as regulamentações ambientais mais rigorosas estão a influenciar os padrões de procura e a encorajar uma mudança gradual das espumas fluoradas para alternativas sem flúor.

Um grupo limitado de fabricantes estabelecidos de espumas de combate a incêndios, com forte experiência em formulação e relacionamentos de longa data com os usuários finais, domina o mercado. Grandes players como Angus Fire, Dafo Fomtec AB, Stamer, National Foam e BIOEX concentram-se no desempenho do produto, conformidade regulatória e certificações de testes de fogo, resultando em um mercado moderadamente consolidado caracterizado por demanda estável, altos requisitos de qualificação e aprovação e substituição controlada de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de espuma de combate a incêndios

- Tamanho do mercado em 2025: US$ 1.039,9 milhões

- Tamanho do mercado em 2026: US$ 1.112,7 milhões

- Tamanho do mercado previsto para 2034: US$ 1.811,4 milhões

- CAGR: 6,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de espuma de combate a incêndios com uma participação de 32,68% em 2025.

- As espumas sem flúor representaram a maior participação de mercado em 2025.

- Petróleo e gás detinham a maior participação da indústria de uso final em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 339,9 milhões em 2025 e deve atingir US$ 363,7 milhões em 2026.

América do Norte

A América do Norte foi responsável por US$ 244,0 milhões do mercado global em 2025.

Europa

A Europa gerou receitas de 236,3 milhões de dólares em 2025, apoiadas por regulamentos rigorosos de segurança contra incêndios.

NÓS.

O mercado foi avaliado em US$ 201,0 milhões em 2025, impulsionado pela demanda de petróleo e gás, aviação e industrial.

Japão

A procura é apoiada por normas rigorosas de segurança contra incêndios e pelo desenvolvimento de infra-estruturas industriais.

Leia mais

TENDÊNCIAS DE MERCADO DE ESPUMAS DE COMBATE A INCÊNDIOS

A reformulação de produtos e a mudança de portfólio em direção a espumas livres de flúor são uma tendência chave do mercado

Uma tendência importante no mercado é a mudança gradual dos fabricantes em direção a formulações de espuma sem flúor. As empresas estão investindo em reformulação, sistemas de surfactantes aprimorados e otimização de desempenho para atender aos requisitos de segurança contra incêndio e certificação sem usar produtos químicos fluorados. Isto reflete uma mudança estratégica no desenvolvimento de produtos e no foco do portfólio, à medida que os fornecedores se adaptam às regulamentações ambientais de longo prazo e às expectativas dos clientes. Em vez de impulsionar o crescimento imediato do volume, esta tendência está a remodelar o posicionamento competitivo e a influenciar a forma como os produtos são concebidos, testados e fornecidos nos sectores de utilização final regulamentados.

- De acordo com a Agência de Proteção Ambiental dos EUA (EPA), propostaágua potávelos limites para certos compostos de PFAS (substâncias per e polifluoroalquil) são fixados em 4 partes por trilhão (ppt), reforçando a pressão regulatória para eliminar fontes de PFAS, como espumas de combate a incêndios.

[por exemplo, QaJoYjHY]

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Requisitos obrigatórios de segurança contra incêndio em instalações industriais de alto risco para impulsionar o crescimento do mercado

A demanda por espuma de combate a incêndios é impulsionada principalmente por regulamentações rígidas de segurança contra incêndio em instalações de produção de petróleo e gás, refinarias e complexos petroquímicos. Esses locais movimentam grandes volumes de hidrocarbonetos inflamáveis, tornando obrigatórios sistemas rápidos de supressão de incêndio para segurança operacional. É uma contribuição não discricionária, pois as instalações devem manter estoques de espuma aprovados para atender aos requisitos regulatórios, de seguros e de resposta a emergências. Inspeções regulares, exercícios de treinamento e substituição obrigatória de concentrados de espuma degradados criam uma demanda recorrente. À medida que a infraestrutura energética global continua a operar em grande escala, o consumo orientado para a conformidade continua a ser um impulsionador do mercado estável e de longo prazo.

- De acordo com um relatório do Gabinete de Responsabilidade do Governo dos EUA (GAO), o Departamento de Defesa dos EUA identificou pelo menos 687 instalações militares com libertações conhecidas ou suspeitas de PFAS de espumas de combate a incêndios, que estão sob investigação por contaminação e remediação ambiental.

RESTRIÇÕES DE MERCADO

Padrões fragmentados e altos custos de transição do sistema restringem o crescimento do mercado

O crescimento do mercado de espuma de combate a incêndios é restringido por padrões fragmentados de segurança contra incêndio e pelo alto custo da transição dos sistemas de supressão de incêndio existentes. Diferentes requisitos de certificação e aprovação em instalações industriais,aeroportose as instalações de defesa limitam a fácil substituição entre formulações de espuma. Em muitos casos, a mudança para espumas alternativas requer lavagem do sistema, verificações de compatibilidade de equipamentos, novos testes e formação de operadores, o que aumenta os custos e atrasa as decisões de aquisição, retardando a adoção no mercado a curto prazo.

- De acordo com o Gabinete de Responsabilidade do Governo dos EUA (GAO), o Departamento de Defesa dos EUA estima que os custos de transição excedem 2,1 mil milhões de dólares para substituir as espumas de combate a incêndios baseadas em PFAS nas suas instalações terrestres, destacando como os elevados custos de conversão do sistema podem funcionar como uma restrição significativa na transição do mercado.

OPORTUNIDADES DE MERCADO

As políticas de eliminação progressiva do PFAS estão criando oportunidades de crescimento lideradas pela substituição

As regulamentações de eliminação progressiva do PFAS estão criando novas oportunidades de crescimento para o mercado, exigindo a substituição dos estoques de espuma existentes, em vez de apoiar apenas a demanda rotineira. Aeroportos, instalações industriais e locais de defesa estão sob pressão para mudar de espumas fluoradas antigas para alternativas aprovadas sem flúor dentro de prazos definidos. Essa transição leva a compras adicionais, requalificação do sistema e reconstrução dos estoques de espuma. Como resultado, a procura aumenta para além dos ciclos regulares de substituição, apoiando o crescimento incremental do mercado a médio prazo.

- De acordo com o Gabinete de Responsabilidade do Governo dos EUA (GAO), a Lei de Autorização de Defesa Nacional para o Ano Fiscal de 2020 exigia que o Departamento de Defesa descontinuasse a utilização de espuma formadora de película aquosa contendo PFAS (AFFF) nas suas instalações após 1 de outubro de 2024, impulsionando esforços generalizados para a transição para alternativas sem flúor.

DESAFIOS DO MERCADO

Volatilidade nos custos de matérias-primas e maiores margens de pressão nos custos de reformulação

Os fabricantes enfrentam desafios constantes devido às flutuações nos preços das principais matérias-primas, como surfactantes, solventes e aditivos especiais. A mudança para formulações sem flúor muitas vezes requer ingredientes mais complexos e de custo mais elevado, aumentando assim os custos de produção. Ao mesmo tempo, os contratos de longo prazo e os preços fixos nos sectores regulamentados de utilização final limitam a capacidade de repercutir estes aumentos de custos nos clientes. Como resultado, os fabricantes sofrem pressão nas margens mesmo quando a procura global permanece estável.

- De acordo com a Agência de Proteção Ambiental dos EUA (EPA), mais de 650 produtos químicos PFAS estão agora sujeitos a relatórios obrigatórios no âmbito do programa Inventário de Liberação de Tóxicos (TRI), aumentando os custos de conformidade e de relatórios para os fabricantes ligados às cadeias de fornecimento de espuma de combate a incêndios.

Análise de Segmentação

Por tipo

Mercado liderado pelo segmento de espumas sem flúor devido à transição regulatória

Com base no tipo, o mercado é segmentado em AFFF (espuma formadora de filme aquoso), AR-AFFF (espuma formadora de filme aquoso resistente ao álcool), espumas sem flúor, espumas sintéticas, entre outros.

O segmento de espumas sem flúor foi responsável pela maior participação de mercado de espumas de combate a incêndios em 2025, apoiado por um claro afastamento das formulações fluoradas. Regulamentações ambientais, restrições de PFAS e preocupações crescentes com responsabilidades em aeroportos, instalações industriais, instalações de defesa e serviços de bombeiros impulsionam a demanda. Estas espumas são cada vez mais utilizadas para substituir stocks de espuma existentes e para novos sistemas de proteção contra incêndios. À medida que os padrões e certificações de desempenho continuam a melhorar, as espumas sem flúor estão a tornar-se a escolha preferida, fortalecendo a sua posição como segmento dominante no mercado.

Espera-se que o segmento de espumas sintéticas cresça a um CAGR de cerca de 6,1% durante o período de previsão, apoiado por sua eficiência de custos e uso contínuo em combate a incêndios municipais, atividades de treinamento e aplicações de incêndio de menor risco.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Segmento de Petróleo e Gás dominado devido ao alto risco de incêndio e conformidade obrigatória de segurança

Pela indústria de uso final, o mercado é segmentado em aviação,petróleo e gás, marítimo e marítimo, industrial e de manufatura, serviços municipais e de bombeiros e outros.

O segmento de petróleo e gás representou a maior parte do mercado em 2025. As instalações de petróleo e gás lidam com grandes volumes de hidrocarbonetos inflamáveis, tornando sistemas eficazes de supressão de incêndio essenciais para a segurança operacional. Refinarias, locais de produção, terminais de armazenamento e oleodutos devem manter sistemas de espuma de combate a incêndios aprovados para controlar incêndios de combustível e evitar o agravamento. Auditorias regulares de segurança, requisitos de preparação para emergências e substituição rotineira de estoques de espuma criam uma base de demanda forte e orientada para a conformidade, posicionando o petróleo e o gás como a indústria de uso final dominante.

- De acordo com a Administração de Informação de Energia dos EUA (EIA), os EUA têm mais de 500 plantas de processamento de gás natural, todas as quais requerem sistemas de combate a incêndios devido ao seu alto risco de incêndio.

Espera-se que o segmento de aviação cresça a um CAGR de 6,8% durante o período de previsão.

Perspectiva Regional do Mercado de Espuma de Combate a Incêndios

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Firefighting Foam Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado em 2025, com um valor de 339,9 milhões de dólares, e deverá manter a sua posição de liderança em 2026, atingindo 363,7 milhões de dólares. A liderança regional é apoiada por extensas operações de petróleo e gás, pela expansão das bases industriais e de produção e por um número crescente de aeroportos e instalações portuárias. A forte aplicação dos regulamentos de segurança contra incêndios em refinarias, complexos petroquímicos, centros de aviação e operações marítimas sustenta uma procura consistente, enquanto o desenvolvimento contínuo de infra-estruturas e as iniciativas de conformidade de segurança reforçam ainda mais a posição dominante no mercado da Ásia-Pacífico.

Mercado de espuma de combate a incêndios na China

Com base na forte contribuição da Ásia-Pacífico e na grande infra-estrutura industrial e energética da China, o mercado chinês foi avaliado em 149,57 milhões de dólares em 2025, representando aproximadamente 44,01% das receitas globais. A demanda é impulsionada por extensas instalações de petróleo e gás,petroquímicocomplexos e refinarias, bem como um setor de aviação em crescimento. Regulamentações rígidas de segurança contra incêndio e o contínuo desenvolvimento industrial e de infraestrutura continuam a apoiar o consumo constante em todo o país.

Mercado de espuma de combate a incêndios na Índia

O mercado da Índia em 2025 foi avaliado em 53,9 milhões de dólares. O crescimento é apoiado pela expansão da infra-estrutura de petróleo e gás, pelo aumento da actividade industrial e pelo aumento do desenvolvimento aeroportuário. Regulamentações mais rígidas de segurança contra incêndio em refinarias, portos e serviços municipais de bombeiros continuam a apoiar a demanda.

América do Norte

O mercado da América do Norte foi avaliado em 244,0 milhões de dólares em 2025. Extensas operações de petróleo e gás, uma elevada concentração de aeroportos e instalações industriais bem estabelecidas apoiam a procura. Regulamentações rígidas de segurança contra incêndio e requisitos de substituição de rotina sustentam o consumo. No entanto, o crescimento permanece moderado devido à maturidade do mercado e à mudança gradual das espumas fluoradas tradicionais para formulações alternativas.

Mercado de espuma de combate a incêndios dos EUA

O mercado dos EUA em 2025 foi avaliado em US$ 201,0 milhões, representando aproximadamente 82,36% das receitas globais. A procura é impulsionada por extensas operações de petróleo e gás, uma grande rede de aeroportos comerciais e militares e amplas instalações industriais e de produção que exigem sistemas certificados de supressão de incêndios.

Europa

A Europa foi avaliada em 236,3 milhões de dólares em 2025 e deverá registar um crescimento modesto do mercado nos próximos anos. Regulamentações ambientais rigorosas sobre espumas fluoradas e forte aplicação dos padrões de segurança contra incêndio caracterizam a região. Apesar da pressão regulamentar, o aumento da procura por parte de instalações de petróleo e gás, instalações industriais, aeroportos e serviços municipais de bombeiros continua a apoiar o consumo nas principais economias europeias.

Mercado de espuma de combate a incêndios na Alemanha

O mercado da Alemanha foi avaliado em 56,6 milhões de dólares em 2025, representando aproximadamente 23,94% da procura global. O consumo é apoiado por fortes instalações industriais e de processamento químico, bem como por uma grande rede de aeroportos que exigem sistemas certificados de supressão de incêndio.

Mercado de espuma de combate a incêndios no Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 45,8 milhões de dólares, representando cerca de 19,36% das receitas globais. O consumo está concentrado em instalações de petróleo e gás, aeroportos, instalações industriais e bombeiros municipais que exigem sistemas certificados de supressão de incêndio e resposta a emergências.

América Latina e Oriente Médio e África

Espera-se que a América Latina e o Oriente Médio e África experimentem um crescimento moderado do mercado durante o período de previsão. A América Latina foi avaliada em 79,7 milhões de dólares em 2025, apoiada pela expansão das atividades de petróleo e gás, pelo crescimento da infraestrutura industrial e pelo aumento do desenvolvimento aeroportuário nas principais economias. A procura é ainda apoiada por uma aplicação mais rigorosa da segurança contra incêndios em refinarias, terminais e centros logísticos. No Médio Oriente e em África, a procura é impulsionada por operações de petróleo e gás em grande escala, complexos petroquímicos, portos e infraestruturas de aviação. O mercado do Oriente Médio e África foi avaliado em US$ 140,0 milhões em 2025.

Mercado de espuma de combate a incêndios GCC

O mercado do CCG representou cerca de 88,6 milhões de dólares em 2025, representando aproximadamente 63,27% das receitas regionais. Extensas operações de petróleo e gás, complexos petroquímicos,infra-estrutura aeroportuáriae requisitos rígidos de segurança contra incêndio em instalações industriais impulsionam a demanda.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alta intensidade de capital e gestão estratégica de ativos moldam a competição no mercado

O mercado é relativamente consolidado e intensivo em formulação, uma vez que requisitos rigorosos de certificação, longos ciclos de aprovação e padrões de validação de desempenho criam barreiras significativas à entrada. Esses fatores limitam novas participações e concentram o fornecimento entre um pequeno grupo de fabricantes estabelecidos com forte experiência em formulação e relacionamentos de longa data com usuários finais regulamentados.

Os principais players, como Angus Fire, Dafo Fomtec AB, Stamer, National Foam e BIOEX, concentram-se principalmente na otimização dos portfólios de produtos existentes e na manutenção da conformidade regulatória, em vez de buscar uma expansão agressiva de capacidade. Atividades recentes destacam uma ênfase estratégica na reformulação sem flúor, na preparação para certificação e em melhorias incrementais de produtos para apoiar o posicionamento de mercado a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE ESPUMA DE COMBATE A INCÊNDIOS PERFILADAS

- Soluções de perímetro(NÓS.)

- Angus Fire (Reino Unido)

- Foamtech Antifire (Índia)

- Dafo Fomtec AB(Suécia)

- Sthamer (Reino Unido)

- Jiangsu Suolong Fire Science and Technology Co., Ltd.

- Espuma Nacional (EUA)

- Johnson Controls International plc (Irlanda)

- BIOEX(França)

- Kerr Fire (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2021:A Perimeter Solutions anunciou que se tornará uma empresa de capital aberto por meio da aquisição pela EverArc Holdings, proporcionando maior apoio financeiro para investir em soluções de espuma de combate a incêndios e ofertas globais de supressão de incêndios.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado de espuma de combate a incêndios também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) Volume (Kiloton) |

|

Segmentação |

Por tipo, setor de uso final e região |

|

Por tipo |

· AFFF (Espuma Formadora de Filme Aquoso) · AR-AFFF (Espuma Formadora de Filme Aquoso Resistente ao Álcool) · Espumas sem flúor · Espumas Sintéticas · Outros |

|

PorIndústria de uso final |

· Aviação · Petróleo e Gás · Marítima e Expedição · Industrial e Manufatura · Serviços Municipais e de Bombeiros · Outros |

|

Por região |

· América do Norte (por tipo, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Espanha (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo, indústria de uso final e país) o China (por indústria de uso final) o Índia (por setor de uso final) o Japão (por indústria de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo, setor de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo, indústria de uso final e país) o GCC (por setor de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 1.039,9 milhões em 2025 e deve atingir US$ 1.811,4 milhões até 2034.

Registrando um CAGR de 6,3%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Pela indústria de uso final, o segmento de petróleo e gás liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Regulamentações obrigatórias de segurança contra incêndio e requisitos de conformidade para impulsionar o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco