Tamanho do mercado do sistema de controle de fogo, análise de participação e indústria, por plataforma (terrestre, aérea, naval e de papelaria/fixo), por tipo de sistema (sistemas integrados de controle de fogo, aquisição de alvos e sistemas de rastreamento, computadores balísticos e unidades de controle de armas, e outros), por tipo de arma (armas de artilharia e obuses, armas de tanque, CIWS, armas de defesa aérea e lançadores de mísseis, e outros), por componente (sensores, computação e controle, exibição e interface, e outros), por alcance (Sistemas de controle de incêndio de curto e médio

Tamanho do mercado do sistema de controle de incêndio e perspectivas futuras

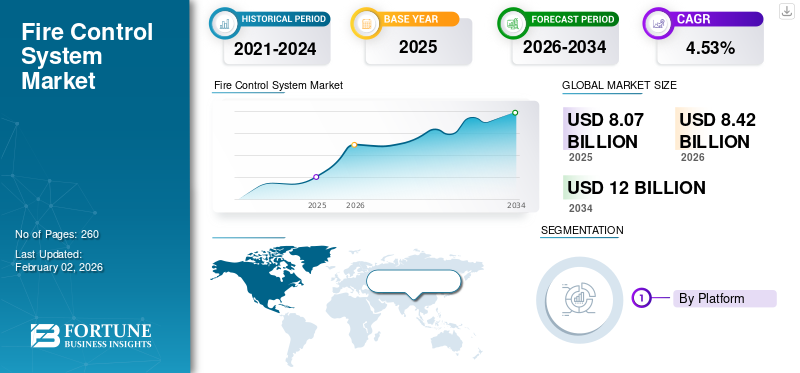

O tamanho do mercado global de sistemas de controle de incêndio foi avaliado em US$ 8,07 bilhões em 2025. O mercado deve crescer de US$ 8,42 bilhões em 2026 para US$ 12,0 bilhões até 2034, exibindo uma taxa composta de crescimento anual CAGR de 4,53% durante o período de previsão. A América do Norte dominou o mercado global de sistemas de controle de incêndio com uma participação de mercado de 39,40% em 2025.

O mercado de sistemas de controle de fogo (FCS) abrange sensores, computadores, software e atuadores que convertem dados brutos de direcionamento em engajamento de armas preciso e de tempo crítico em plataformas terrestres, navais e aéreas. Os modernos conjuntos FCS integram entradas de radares de controle de fogo, miras eletro-ópticas/infravermelhas e telêmetros a laser com cálculos balísticos e cinemáticos para fornecer uma alta probabilidade de acerto no primeiro tiro para canhões de tanque, artilharia, CIWS,armas navais, e lançadores de defesa aérea, muitas vezes enquanto a plataforma e o alvo estão em movimento. Três tendências convergentes estão a puxar a procura.

O cenário competitivo está concentrado, mas distribuído globalmente; os principais intervenientes incluem BAE Systems, Rheinmetall, Leonardo, Thales, Saab, Elbit Systems, Lockheed Martin, RTX, Northrop Grumman, General Dynamics, Hanwha Aerospace e Aselsan, que incorporam o FCS como parte de sistemas terrestres mais amplos, armas navais ou portfólios integrados de defesa aérea e antimísseis.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de controle de incêndio

- Tamanho do mercado em 2025: US$ 8,07 bilhões

- Tamanho do mercado em 2026: US$ 8,42 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,0 bilhões

- CAGR: 4,53% de 2026–2034

- A América do Norte dominou o mercado de sistemas de controle de incêndio com uma participação de 39,40% em 2025.

- O segmento de plataformas terrestres foi responsável pela maior participação de mercado devido ao aumento dos programas de modernização militar.

- O segmento de sistemas integrados de controle de incêndio dominou o mercado impulsionado pela crescente adoção da fusão de sensores e integração de redes.

América do Norte

A América do Norte detinha uma participação de 39,40% em 2025, avaliada em 3,18 mil milhões de dólares.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça significativamente devido à expansão das frotas blindadas e às atividades de aquisição naval.

Europa

Prevê-se que a Europa testemunhe o crescimento mais rápido, impulsionado pelo aumento dos gastos com defesa da OTAN e pelos programas de modernização de tanques.

NÓS.

Projeta-se que o mercado dos EUA testemunhe um forte crescimento apoiado pelos programas de modernização Abrams M1E3, IBCS e LTAMDS.

Japão

Prevê-se que o mercado japonês testemunhe um crescimento impulsionado pelo aumento dos investimentos em sistemas de defesa naval e atualizações de segurança regional.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Modernização de frotas blindadas, navais e de defesa aérea levando ao crescimento do mercado

O mais forte impulsionador do crescimento do mercado de sistemas de controle de fogo é a aceleração global dos programas de modernização da defesa. As forças armadas estão substituindo unidades de controle de fogo analógicas e digitais de primeira geração por sistemas multissensoriais definidos por software, capazes de fundir dados de radar, EO/IR, alcance de laser e dados externos do campo de batalha. Esta mudança já não é opcional, a capacidade de sobrevivência da plataforma depende agora do rápido envolvimento do alvo, da precisão da estabilização e da interoperabilidade com redes de comando e controlo mais amplas. Os países da Europa e da Ásia estão a dar prioridade à actualização de tanques, artilharia, fragatas, destróieres e baterias integradas de defesa aérea, em grande parte impulsionados por renovadas tensões geopolíticas e pela necessidade de combater drones, mísseis de cruzeiro e ameaças de alta manobra. A transição mais ampla para sistemas de combate modulares e em rede aumenta diretamente o conteúdo do FCS por plataforma, expandindo a demanda por novas construções e modernizações.

- Em novembro de 2024, o Ministério da Defesa do Reino Unido anunciou um contrato de modernização de US$ 330 milhões para MBTs Challenger 3, com controle de fogo digital atualizado e miras multissensoriais formando um produto principal.

RESTRIÇÕES DE MERCADO:

Alta complexidade de integração e longos ciclos de aquisição para atuar como uma restrição de mercado

Uma grande restrição para o mercado é a complexidade inerente à integração de sensores, módulos de computação, atuadores e sistemas de armas estabilizados em plataformas com arquiteturas e eletrônicos legados muito diferentes. Além disso, os ciclos de aquisição de defesa continuam lentos, fortemente regulamentados e sujeitos a atrasos causados por revisões orçamentais, mudanças de prioridades políticas e restrições na cadeia de abastecimento. Estas fricções estruturais limitam a aceleração anual do mercado, mesmo quando os orçamentos de defesa aumentam.

- Em junho de 2024, o Escritório de Auditoria Federal da Alemanha relatou atrasos no programa de atualização do Leopard 2A8, citando testes de integração estendidos para o novo controle de fogo digital e sensorsuite como um gargalo chave.

OPORTUNIDADES DE MERCADO:

Expansão de sistemas de segmentação autônomos e habilitados para IA se apresentando como uma importante oportunidade de mercado

A oportunidade mais clara reside na transição para capacidades de controlo de fogo autónomas e assistidas por IA. As forças armadas exigem cada vez mais sistemas que possam classificar ameaças, rastrear múltiplos objetos que chegam, prever trajetórias e apoiar a tomada de decisões com carga de trabalho mínima da tripulação. Isso cria um espaço em branco significativo para OEMs que oferecem arquiteturas FCS modulares com processamento integrado, algoritmos preditivos, estabilização adaptativa e aprimoramentos de visão de máquina. O aumento de enxames de drones, de munições ociosas e de armas de precisão de longo alcance amplifica ainda mais a necessidade de tais soluções de combate de próxima geração. Os países que investem em redes integradas de defesa aérea e em formações blindadas da nova era estão ativamente à procura de atualizações de controlo de fogo impulsionadas pela IA, criando um rico pipeline entre os programas da OTAN, do Indo-Pacífico e do Médio Oriente.

- Em setembro de 2024, a Administração do Programa de Aquisição de Defesa da Coreia do Sul revelou um novo módulo de mira habilitado para IA para seu programa Redback IFV, melhorando o reconhecimento automático de alvos e integrando capacidades de visão mecânica ao conjunto de controle de fogo.

TENDÊNCIAS DE MERCADO DE SISTEMA DE CONTROLE DE INCÊNDIO:

Mudança em direção a arquitetura aberta e FCS de fusão multissensor se apresentando como principais tendências de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Uma tendência tecnológica definidora é o movimento em direção a sistemas de controle de incêndio de arquitetura aberta que podem integrar vários sensores, efetores e módulos de software de diferentes fornecedores. Os ministérios da defesa exigem cada vez mais estruturas plug-and-play para evitar ficarem presos a ecossistemas de fornecedor único. Esta tendência é impulsionada pela necessidade de incorporar sensores domésticos, criptografia soberana, módulos de detecção de drones e novos tipos de armas sem exigir um redesenho de toda a unidade de controle de fogo. A fusão multissensor está se tornando uma prática padrão, com sistemas que combinam radar, EO/IR, LIDAR e dicas de terceiros para melhorar a consciência situacional e a precisão do engajamento. As arquiteturas centradas em software permitem atualizações por meio de patches em vez de substituição de hardware, remodelando fundamentalmente o valor do ciclo de vida.

- Em abril de 2024, a Marinha dos EUA confirmou a implantação de uma atualização do sistema de combate de arquitetura aberta em destróieres selecionados, permitindo a integração de novos módulos de controle de fogo EO/IR e sensores de rastreamento de mísseis de terceiros.

DESAFIOS DO MERCADO:

Restrições da cadeia de suprimentos e escassez de mão de obra qualificada representam uma ameaça ao crescimento do mercado

O mercado enfrenta desafios persistentes relacionados ao fornecimento de componentes e à disponibilidade de mão de obra qualificada. Sensores de alta precisão, processadores avançados, módulos de imagem térmica e atuadores de estabilização dependem de cadeias de produção especializadas que permanecem vulneráveis asemicondutorgargalos e controles geopolíticos de exportação. As restrições aos sensores de imagem e componentes de laser atrasaram as entregas na Europa e na Ásia. Ao mesmo tempo, o sector da electrónica de defesa enfrenta uma escassez de engenheiros de sistemas experientes, especialistas em software incorporado e equipas de integração capazes de lidar com arquitecturas FCS modernas. Estas restrições aumentam os prazos de entrega e reduzem a escalabilidade da produção, mesmo para programas bem financiados.

Análise de Segmentação

Por plataformas

Segmento terrestre cresce devido à alta demanda militar

Com base nas plataformas, o mercado é classificado em terrestre, aéreo, naval e papelaria/fixo.

As plataformas terrestres representam a maior participação de mercado de sistemas de controle de fogo, impulsionadas pelo grande volume de tanques de batalha principais, IFVs e artilharia autopropulsada em serviço em todo o mundo. Os exércitos estão priorizando atualizações digitais do FCS, como miras térmicas, telêmetros a laser, computadores balísticos e torres estabilizadas, para manter as frotas legadas relevantes contra drones, ATGMs e artilharia de precisão. As actualizações são mais baratas e rápidas do que a compra de novos cascos, pelo que os programas terrestres criam receitas constantes de modernização, além de aumentos na procura de novas construções na Europa e na Ásia.

- Em setembro de 2023, o Exército dos EUA cancelou a atualização do Abrams SEPv4 e lançou o programa M1E3, mantendo o controle de fogo avançado no centro de seu futuro tanque.

Por tipo de sistema

Sistemas integrados de controle de incêndio geram gastos de alto valor, levando ao crescimento segmental

Em termos de tipo de sistema, o mercado é categorizado em sistemas integrados de controle de fogo, sistemas de aquisição e rastreamento de alvos, computadores balísticos e unidades de controle de armas, diretores de armas e unidades de torre, sistemas de controle de fogo eletro-ópticos e sistemas de controle de fogo baseados em radar.

Sistemas integrados de controle de incêndio, conjuntos completos que combinam sensores, computadores, software e atuadores, formam o maior segmento de tipos de sistemas. Os clientes desejam cada vez mais uma solução única em nível de plataforma que combine radar, EO/IR, laser e sinais externos, em vez de comprar componentes independentes. Isso suporta ASPs mais altos e receitas recorrentes de software à medida que novos modos, funções anti-UAS e recursos de rede são implementados. A tendência é reforçada por conceitos integrados de defesa aérea e antimísseis que unem vários lançadores e sensores numa única rede de controlo de fogo.

- Em julho de 2024, o programa Integrado de Defesa Aérea e Mísseis do Exército dos EUA avançou nos testes do IBCS, que conecta os sensores Sentinel e Patriot em uma arquitetura comum de controle de fogo.

Por componente

Segmento de sensores crescendo devido ao alto valor e atualização frequente

Com base no componente, o mercado é segmentado em sensores, computação e controle, display e interface, atuação e estabilização e auxiliar.

Sensores, radares de controle de fogo, câmeras EO/IR e telêmetros a laser representam a maior parcela de componentes, pois são de alto valor, atualizados com frequência e essenciais para o desempenho. Os roteiros modernos do FCS priorizam a detecção e rastreamento aprimorados de drones de baixa observação, mísseis de cruzeiro e alvos terrestres em movimento rápido, o que exige a adoção de novos radares AESA, termovisores de alta resolução e óptica multiespectral. Mesmo quando as plataformas mantêm os seus computadores e atuadores, muitas vezes recebem novos sensores durante atualizações de meia-idade, criando novos negócios para os OEMs.

- Em dezembro de 2023, o DoD dos EUA concedeu à Raytheon um contrato de US$ 48,1 milhões para aprimorar os radares AN/MPQ-64 Sentinel A3, melhorando a vigilância aérea e as capacidades de controle de fogo para defesa aérea terrestre.

Por tipo de arma

Segmento de tanques crescendo devido à alta demanda de blindagem pesada

Com base no tipo de arma, o mercado é segmentado em armas de artilharia e obuses, armas tanque, sistemas de armas próximas (CIWS), armas de defesa aérea e lançadores de mísseis, armas navais e foguetes e lançadores de mísseis guiados.

Entre os tipos de armas, os canhões tanque geram os maiores gastos com FCS graças à base global instalada de MBTs e IFVs e ao alto valor de suas torres e sistemas de mira. As doutrinas modernas ainda dependem de blindados pesados para dissuasão e operações inovadoras, por isso os exércitos estão investindo no controle digital de armas, na mira de caçadores-assassinos e na ótica estabilizada dia/noite. Cada veículo carrega vários elementos FCS, tornando o conteúdo por plataforma substancial em comparação com muitos sistemas de artilharia ou foguetes.

- Em outubro de 2024, Taiwan e vários exércitos da Ásia-Pacífico continuaram a atualizar o seu legado M60 e outros tanques com sistemas de controlo de fogo e miras térmicas melhorados, ao mesmo tempo que introduziam novos veículos da série M1A2.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por intervalo

O segmento de médio alcance está crescendo devido à alta demanda por aplicações militares

Com base no Range, o mercado é segmentado em sistemas de controle de incêndio de curto alcance, sistemas de controle de incêndio de médio alcance e sistemas de controle de incêndio além do alcance visual (BVR).

Sistemas de controle de fogo de médio alcance que suportam combates de até dezenas de quilômetros para artilharia, defesa aérea e canhões navais formam o segmento de alcance principal. Eles estão no centro das arquiteturas de defesa em camadas e da modernização dos fogos de longo alcance, onde os militares buscam sistemas que possam rastrear, classificar e engajar mísseis de cruzeiro, drones e aeronaves a distâncias impasses. Essas soluções FCS geralmente integram radares multifuncionais e software de rastreamento sofisticado, gerando maior valor do sistema.

- Em agosto de 2024, o Exército dos EUA concedeu à Raytheon cerca de US$ 2 bilhões para iniciar a produção do radar LTAMDS, um sensor de médio alcance para baterias integradas de defesa aérea e antimísseis.

Por usuário final

Crescimento do segmento militar devido à alta demanda por aplicações anti-UAS

Com base no usuário final, o mercado é segmentado em civil e comercial e militar.

Os usuários militares são responsáveis por quase todos os gastos com sistemas de controle de incêndio, com apenas uma fatia marginal proveniente de campos de testes civis ou aplicações de segurança especializadas. As forças terrestres, marinhas e aéreas estão atualizando o FCS para apoiar operações em múltiplos domínios, missões anti-UAS e fogos de precisão. Estes programas são financiados por orçamentos básicos de modernização da defesa, e não por projetos tecnológicos discricionários. À medida que as tensões geopolíticas aumentam, os militares aceleram a aquisição de tanques, artilharia, navios e sistemas de defesa aérea, mantendo a quota civil estruturalmente pequena.

- Em setembro de 2024, a Raytheon garantiu um contrato de aproximadamente US$ 205 milhões com a Marinha dos EUA para continuar a produção e atualizar o Phalanx CIWS, ressaltando a demanda sustentada de orientação militar.

Perspectiva regional do mercado de sistemas de controle de incêndio

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Fire Control System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 3,07 mil milhões de dólares, e também assumiu a liderança em 2025, com 3,18 mil milhões de dólares. A América do Norte é o maior mercado regional em termos de valor, impulsionado pela modernização das brigadas blindadas dos EUA, pela defesa aérea e antimísseis integrada e pelos combatentes navais. Programas como o Abrams M1E3, disparos de precisão de longo alcance e atualizações Aegis/CIWS incorporam controle avançado de incêndio, fusão de sensores e integração de rede. Os EUA também exportam plataformas e radares ricos em FCS, espalhando a sua base tecnológica pelas frotas aliadas. Os projetos navais e de veículos menores, mas constantes, do Canadá aumentam a demanda.

- Em 2024, o Exército dos EUA reorientou as atualizações do Abrams para o M1E3 e IBCS e LTAMDS avançados, enquanto a Marinha financiou lotes adicionais de CIWS do Phalanx para combatentes de superfície.

Europa

A Europa tornou-se a região FCS de crescimento mais rápido à medida que os estados da OTAN reagem à guerra na Ucrânia e se comprometem com maiores gastos com defesa. A demanda é direcionada para atualizações, incluindo novos FCS para tanques Leopard e Challenger, digitalização de artilharia e sistemas modernizados de controle de fogo de defesa aérea naval e terrestre. Os membros orientais estão a acelerar a aquisição de radares e sistemas de mísseis, criando uma procura adicional de sensores e FCS ligados à gestão de batalhas. A Europa Ocidental também está a investir emmísseis de cruzeiroe capacidades de ataque de precisão, que dependem de sistemas sofisticados de orientação e direcionamento.

Ásia-Pacífico

A Ásia-Pacífico é o mercado de FCS mais dinâmico e espera-se que cresça a um CAGR significativo, impulsionado por grandes frotas blindadas, redes de defesa aérea em expansão e aquisições navais ativas. Países como a China, a Índia, a Coreia do Sul, o Japão e a Austrália estão a adquirir ou a atualizar tanques, veículos de infantaria, fragatas e contratorpedeiros, todos equipados com modernos sistemas de controlo de incêndio multissensor. As tensões regionais no Estreito de Taiwan, na Península Coreana e no Mar da China Meridional apoiam gastos sustentados tanto em apoio de fogo em terra como em CIWS a bordo e sistemas de armas.

Resto do mundo

O resto do mundo, que compreende o Médio Oriente e África e a América Latina, tem um mercado de FCS mais pequeno, mas estrategicamente importante, centrado na defesa aérea e em projectos seleccionados de blindados e navais. Os Estados do Golfo dão prioridade a redes integradas de defesa aérea e antimísseis com sofisticados radares de controlo de fogo e sistemas de comando, enquanto alguns países latino-americanos prosseguem uma modernização gradual das suas aeronaves e plataformas de superfície. A volatilidade orçamental e a burocracia nas aquisições moderam o crescimento, mas os contratos individuais são grandes quando se materializam.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Ampla gama de ofertas de produtos e forte rede de distribuição de empresas-chave, apoiaram sua posição de liderança

O mercado está semiconcentrado em torno de um conjunto de grandes equipamentos de defesa, com intensa concorrência ao nível do programa e não em termos de puro volume. Os líderes globais incluem BAE Systems, RTX (Raytheon), Lockheed Martin, Thales, Leonardo, Rheinmetall, Saab, Elbit Systems, Aselsan, Hanwha e Northrop Grumman, todos os quais incorporam o FCS nos seus sistemas terrestres mais amplos, sistemas de combate naval e portfólios integrados de defesa aérea e de mísseis. Os primos ocidentais normalmente dominam o controle de fogo naval e de defesa aérea de ponta. Ao mesmo tempo, os intervenientes europeus e asiáticos ganharam uma quota em veículos blindados e FCS de artilharia através de estratégias agressivas de exportação e parcerias industriais. O cenário está mudando para arquiteturas abertas e sensores modulares, que reduzem os custos de comutação e permitem que os integradores locais desafiem os titulares de subsistemas e software.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE CONTROLE DE INCÊNDIO PERFILADAS:

- Raytheon (RTX) (EUA)

- Lockheed Martin(NÓS.)

- Sistemas BAE (Reino Unido)

- Grupo Thales (França)

- leonardo(Itália)

- Rheinmetall (Alemanha)

- Saab (Suécia)

- Elbit Sistemas(Israel)

- Northrop Grumman (EUA)

- Hanwha Aeroespacial (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025: A Fliant lançou o “FlightVue FDM”, uma nova plataforma de monitoramento de dados de voo de ciclo de vida completo e FOQA (Flight Operations Quality Assurance) projetada para companhias aéreas e operadores que buscam recursos modernos de análise de segurança e desempenho. O lançamento deste produto sinaliza uma mudança em direção ao crescimento crescente liderado por software no mercado FDM.

- Outubro de 2025: A DGCA (Direção Geral de Aviação Civil) da Índia selecionou a Tata Consultancy Services (TCS) para desenvolver um sistema de software de captura de dados de voo centralizado e em tempo real que conectará diretamente as companhias aéreas e os OEMs, melhorando a vigilância nacional e a supervisão das operações das aeronaves.

- Junho de 2025: Acron Aviation fez parceria com a Air Cairo sob um contrato plurianual para fornecer um serviço FDM totalmente terceirizado usando a plataforma Flight Data Connect (FDC) da Acron cobrindo a frota ATR, Embraer e Airbus da companhia aérea. Esse acordo acelera a implementação de análises e pipelines de eventos de segurança em nível de frota.

- Junho de 2025: A Textron Aviation anunciou uma nova opção de serviço FDM para suas aeronaves Cessna Citation e SkyCourier em parceria com a plataforma C-FOQA da GE Aerospace por meio do ecossistema de relatórios de dados LinxUs da Textron. A mudança amplia o alcance habilitado para FDMjato executivoe segmento de mercado de aeronaves suburbanas.

- Junho de 2025: Um aumento acentuado nos incidentes de interferência/falsificação de GPS em zonas de conflito, 430.000 casos em 2024, contra 260.000 em 2023, sublinha a necessidade de sistemas melhorados de monitorização de dados de voo e de consciência situacional nas aeronaves. Este ambiente de segurança impulsiona a procura por soluções FDM que se concentrem na segurança e na resiliência.

- Abril de 2025: A FAA (Administração Federal de Aviação dos EUA) anunciou planos para implantar um sistema modernizado de mensagens piloto/banco de dados NOTAM até setembro de 2025 para melhorar o fluxo de dados e a transparência operacional. Embora não seja estritamente um contrato FDM, destaca o impulso mais amplo da infraestrutura de dados de aviação que apoia a adoção do FDM.

- Junho de 2024: Desenvolvimentos regulatórios mais amplos em segurança da aviação destacaram a importância do FDM. Os comentários da indústria observaram que os operadores de aviação executiva estão agora a adoptar programas FDM com intenção estratégica, em vez de apenas cumprirem.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas de controle de incêndio fornece um estudo aprofundado do tamanho e previsão do mercado por todas as segmentações de mercado incluídas no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado de armas de autodefesa também inclui um cenário competitivo detalhado, fornecendo informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,53% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por plataforma

Por tipo de sistema

Por tipo de arma

Por componente

Por intervalo

Por usuário final

Por região América do Norte (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuário final e país)

Europa (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuário final e país)

Ásia-Pacífico (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuário final e país)

Resto do mundo (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuário final e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,07 mil milhões de dólares em 2025 e deverá atingir 12,0 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,53% durante o período de previsão.

O segmento de sensores liderou o mercado em termos de componentes.

A modernização das frotas blindadas, navais e de defesa aérea são fatores-chave que levam ao crescimento do mercado.

Raytheon (RTX) (EUA), Lockheed Martin (EUA) e BAE Systems (Reino Unido) são players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 260

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco