Tamanho do mercado de resinas retardantes de chama, análise de participação e indústria, por resina (policarbonato (PC), ABS, liga de PC/ABS, poliestireno (PS), liga de PS/PPE, polipropileno (PP), PA e PA66, liga de PC/ABS, PVC, liga de PS/PPE, PBT e outros), por aplicação (elétrica e eletrônica {TV, áudio, PC, jogos, copiadora, geladeira e outros}, automotivo {exterior, interior, Cobertura LIB para EV, Outros}, Aeroespacial e Defesa e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

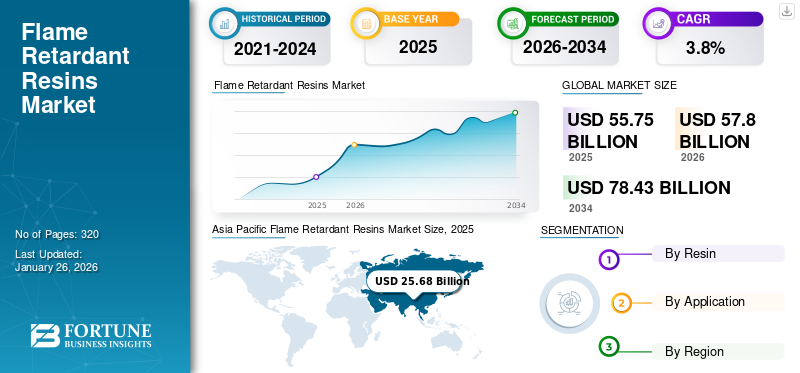

O tamanho global do mercado de resinas retardantes de chama foi avaliado em US$ 55,75 bilhões em 2025 e deve crescer de US$ 57,8 bilhões em 2026 para US$ 78,43 bilhões até 2034, exibindo um CAGR de 3,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de resinas retardantes de chama com uma participação de mercado de 46% em 2025.

As resinas retardadoras de chama são termoplásticos enriquecidos com aditivos para reduzir a inflamabilidade e retardar a propagação do fogo. Retardadores de chama, como compostos halogenados, compostos à base de fósforo, compostos à base de nitrogênio, cargas minerais e aditivos intumescentes, são usados para a produção de termoplásticos retardadores de chama. Esses compostos são vitais para aumentar a segurança de vários produtos, desde eletrônicos até materiais de construção. A principal função dos retardadores de chama é inibir ou suprimir a ignição/queima deplásticomelhorando propriedades como viscosidade, flexibilidade, densidade e estabilidade térmica.

A crescente adoção de resinas retardadoras de chama deve-se à implementação de regulamentações e padrões rigorosos relacionados à proteção contra incêndio em diferentes indústrias. Os governos em todo o mundo impõem regras mais rigorosas para minimizar os acidentes relacionados com incêndios e melhorar a segurança pública. A conformidade com essas regulamentações exige o uso de materiais retardadores de chama, aumentando a demanda por resina retardante de chama.

Há uma maior conscientização sobre a segurança contra incêndio entre consumidores, empresas e autoridades reguladoras. As resinas retardadoras de chama surgem como uma solução viável para mitigar eficazmente os riscos de incêndio. Com o aumento dos incidentes de acidentes de incêndio e as suas consequências catastróficas, estas resinas testemunham uma adoção generalizada em vários setores, como a construção e o automóvel.

Muitas indústrias que são grandes consumidoras de resinas retardadoras de chama, como a automotiva, a construção e a eletrônica, experimentaram uma queda na demanda durante a pandemia da COVID-19. As medidas de bloqueio, a incerteza económica e a redução dos gastos dos consumidores diminuíram as vendas de veículos, materiais de construção e dispositivos eletrónicos, levando a uma menor procura de resinas retardadoras de chama.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE RESINAS RETARDANTES DE CHAMA

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 55,75 bilhões

- Tamanho do mercado em 2026: US$ 57,8 bilhões

- Tamanho do mercado previsto para 2034: US$ 78,43 bilhões

- CAGR: 3,8% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado em 2025 com uma participação de 46%, passando de US$ 25,68 bilhões em 2025 para US$ 26,71 bilhões em 2026.

- Em resina, o ABS liderou em 2024 devido à alta resistência ao impacto e à chama, amplamente utilizada em caixas de eletrônicos.

- Por aplicação, eletroeletrônicos foi o segmento líder, projetado para deter 38,17% de participação em 2026.

- Na China, estima-se que o setor elétrico e eletrônico responda por 39,8% do mercado em 2024.

Principais destaques do país:

- China: Quase metade do consumo da Ásia-Pacífico, impulsionado pela fabricação de eletrônicos.

- Estados Unidos: Adoção impulsionada por padrões de segurança contra incêndio nos setores automotivo e de construção.

- Alemanha: A forte procura da indústria automóvel apoia a expansão do mercado.

- Índia e Japão: O aumento da industrialização e da produção de produtos eletrónicos contribui para o crescimento.

- Médio Oriente e África: Procura emergente impulsionada pelos setores automóvel e de construção.

Tendências de mercado de resinas retardantes de chama

Campo emergente de impressão 3D Impulsionou o crescimento do mercado

Impressão 3D, também conhecida como manufatura aditiva, testemunhou um crescimento explosivo nos últimos anos, impulsionado por avanços em materiais, hardware e software. Essa tecnologia permite a criação de objetos complexos e personalizados, camada por camada, oferecendo liberdade e agilidade de design incomparáveis. Da indústria aeroespacial e automotiva à saúde e bens de consumo, a impressão 3D remodela os paradigmas tradicionais de fabricação e abre novas possibilidades em diversos setores. As resinas retardantes de chama melhoram significativamente a segurança contra incêndio de peças impressas em 3D, conferindo propriedades retardantes de chama aos materiais impressos. Estas resinas contêm aditivos que inibem ou suprimem a ignição e propagação de chamas, reduzindo assim o risco de incidentes relacionados com incêndios. Ao incorporar resinas retardadoras de chama em formulações de impressão 3D, os fabricantes podem produzir peças com melhor desempenho de segurança contra incêndio sem comprometer outras propriedades do material. A Ásia-Pacífico testemunhou um crescimento do mercado de resinas retardantes de chama de US$ 23,78 bilhões em 2023 para US$ 24,71 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de resinas retardantes de chamas

A crescente demanda da indústria automotiva é antecipada para ajudar no crescimento do mercado

As resinas retardadoras de chama são essenciais para garantir a segurança e a confiabilidade dos componentes automotivos. Em caso de incêndio, estes materiais inibem a propagação das chamas, proporcionando um tempo valioso para a evacuação dos ocupantes e reduzindo o risco de resultados catastróficos. À medida que as regulamentações de segurança se tornam mais rigorosas e a consciencialização dos consumidores sobre a segurança contra incêndios aumenta, os fabricantes de automóveis estão a recorrer a resinas retardadoras de chama para cumprir os requisitos regulamentares e melhorar a segurança geral dos seus veículos. A indústria automotiva está se concentrando na redução do peso dos veículos para melhorar a eficiência do combustível e reduzir as emissões. As resinas retardantes de chama oferecem uma solução viável para substituir materiais tradicionais por alternativas leves sem comprometer os padrões de segurança contra incêndio, apresentando assim oportunidades para o crescimento global do mercado de resinas retardantes de chama.

FATORES DE RESTRIÇÃO

Preocupações ambientais e de saúde relacionadas ao uso de retardadores de chama podem dificultar o crescimento do mercado

Certos retardadores de chama, como compostos bromados e clorados, foram identificados como poluentes orgânicos persistentes com efeitos ambientais adversos. Estes produtos químicos podem bioacumular-se no ambiente e representar riscos para os ecossistemas, a vida selvagem e a saúde humana através da exposição a longo prazo. Os retardadores de chama podem persistir no ambiente por longos períodos, levando à contaminação do ar, da água, do solo e da biota. Apesar dos esforços regulamentares para restringir a utilização de certos retardadores de chama, a sua persistência coloca desafios contínuos à gestão e remediação ambiental. A exposição a retardadores de chama durante a fabricação, manuseio e descarte pode representar riscos significativos à saúde dos trabalhadores, incluindo irritação respiratória, sensibilização da pele e efeitos neurológicos. Além disso, os produtos de uso diário que expõem os consumidores a retardadores de chama levantam preocupações sobre potenciais impactos na saúde.

Análise de segmentação de mercado de resinas retardantes de chama

Por Análise de Resina

Segmento ABS dominará devido às suas propriedades materiais excepcionais

Com base em resina, o mercado é segmentado em Policarbonato (PC), ABS, Liga PC/ABS, Poliestireno (PS), Liga PS/PPE,Polipropileno (PP),PA e PA66, liga PC/ABS, PVC, liga PS/PPE, PBT e outros.

O segmento ABS foi responsável pela maior participação de mercado em 2026. O acrilonitrila butadieno estireno (ABS) é um polímero termoplástico comum e econômico que pode ser facilmente fabricado de acordo com a necessidade da aplicação. A excepcional resistência ao impacto, rigidez e qualidades retardadoras de chama do ABS o tornam adequado para uma variedade de aplicações que incluem gabinetes de computador, equipamentos de processamento eletrônico de dados e outros.O segmento de policarbonato (PC) deverá responder por 15,43% do mercado em 2026.

Prevê-se que o segmento de polipropileno responda por uma taxa de crescimento moderada durante o período de previsão. Devido à sua versátil faixa de aplicação e conjunto exclusivo de propriedades, é amplamente utilizado em diversas aplicações, incluindo revestimento de fios e cabos, pequenos eletrodomésticos, ferramentas para gramado e jardim, componentes de móveis, brinquedos, utensílios de cozinha e outros.

Por análise de aplicação

[De KhJAMYHV]

A crescente demanda da indústria elétrica e eletrônica deve impulsionar a receita de vendas

Com base na aplicação, o mercado é segmentado em elétrica e eletrônica (TV, Áudio, PC, jogos, copiadora,frigorífico, e outros), construção civil, automotivo (exterior, interior, cobertura LIB para EV e outros), aeroespacial e defesa, entre outros.

O segmento elétrico e eletrônico se divide ainda em TV, áudio, PC, jogos, copiadora, geladeira, entre outros. O segmento elétrico e eletrônico detinha a participação de mercado mais significativa em 2024. O maior consumo é esperado devido à ampla gama de aplicações da resina retardante de chama na indústria eletrônica. Devido a várias propriedades únicas, como flexibilidade, alta resistência ao impacto, excepcional retardamento de chama e propriedades de isolamento elétrico, tornam-nos o material de escolha para diversas aplicações relacionadas à eletrônica.

- O segmento elétrico e eletrônico deverá dominar o mercado com uma participação de 38,17% em 2026.

O segmento automotivo é dividido ainda em exterior, interior, cobertura LIB para EV, entre outros. O crescimento do segmento está associado ao rápido desenvolvimento da indústria automotiva e à crescente implementação de produtos que economizam energia e ao mesmo tempo são ecologicamente corretos, o que deverá afetar positivamente o mercado. Avanços tecnológicos e inovações em resina retardante de chama para aplicações automotivas para proporcionar melhor experiência e segurança ao consumidor estão impulsionando o crescimento da indústria, alimentando a demanda por retardadores de chama e o crescimento geral do mercado.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Flame Retardant Resins Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com 46,00% para o mercado global em 2025, com uma avaliação de US$ 25,68 bilhões, e deverá atingir US$ 26,71 bilhões em 2026. A região Ásia-Pacífico detinha a maior participação de mercado de resinas retardantes de chama em 2025, e deverá dominar o mercado durante o período de previsão. O aumento do consumo de resinas retardantes de chama entre países líderes como China, Japão, Índia e Coreia do Sul resultou em altas receitas de vendas regionais. A China foi responsável por quase metade do consumo regional em 2024 e está preparada para manter o seu domínio na região durante o período de previsão. A enorme procura é atribuída à presença de produtores de plástico proeminentes e dos seus utilizadores finais associados. O mercado do Japão está avaliado em 4,22 mil milhões de dólares até 2026, o mercado da China está avaliado em 13,12 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 2,5 mil milhões de dólares até 2026.

- Na China, estima-se que o segmento elétrico e eletrônico detenha uma participação de mercado de 39,8% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte representou 13,1 mil milhões de dólares, representando 25,00% do mercado mundial, e deverá crescer para 13,57 mil milhões de dólares em 2026. A presença de produtores de plástico proeminentes como BASF, DuPont e Solvay, juntamente com várias iniciativas estratégicas tomadas por eles, criarão um ambiente progressista no mercado e ajudarão a impulsionar o crescimento sustentável na América do Norte. O mercado dos EUA será avaliado em US$ 11,54 bilhões até 2026.

Europa

O mercado europeu gerou 14,03 mil milhões de dólares em 2025, representando 25,00% do cenário do mercado global, e deverá atingir 14,5 mil milhões de dólares em 2026. O crescimento na Europa é antecipado devido à elevada produção automóvel. Por exemplo, de acordo com a Associação Europeia de Fabricantes de Automóveis, países como Alemanha, Reino Unido, França, Itália e Espanha produziram colectivamente 8,5 milhões de automóveis em 2023. O mercado do Reino Unido está avaliado em 2,77 mil milhões de dólares em 2026, enquanto o mercado alemão está avaliado em 3,58 mil milhões de dólares em 2026.

América Latina, Oriente Médio e África

O mercado do Oriente Médio e África foi avaliado em US$ 1,62 bilhão em 2025, capturando 3,00% da receita global, e estima-se que atinja US$ 1,67 bilhão em 2026. Prevê-se que a América Latina e o Oriente Médio e a África testemunhem um crescimento significativo devido à adoção das resinas retardantes de chama na indústria automotiva. O mercado na América Latina atingiu US$ 1,32 bilhão em 2025, representando 2,00% da receita total do mercado, e está projetado para atingir US$ 1,36 bilhão em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão conduzindo atividades de P&D para obter vantagem competitiva

Alguns grandes players dominam principalmente o mercado. Os players existentes desenvolveram produtos proprietários e mantêm uma vantagem competitiva sobre outros players devido às suas ofertas de produtos exclusivos. Além disso, as empresas conduzem continuamente atividades de I&D para desenvolver melhores soluções com o objetivo de corresponder às novas necessidades da indústria eletrónica.

Os principais fabricantes de resinas retardantes de chama neste mercado são Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont e LANXESS. As expansões de fábricas e as fusões e aquisições estratégicas caracterizam o mercado global, e as principais empresas do mercado têm adquirido ativamente concorrentes para obter melhores economias de escala.

Lista das principais empresas de resinas retardantes de chama:

- Corporação Asahi Kasei(Tóquio)

- BASF SE(Alemanha)

- Covestro AG(Alemanha)

- DuPont (EUA)

- Idemitsu Kosan Co., Ltd.(Japão)

- LANXESS (Alemanha)

- Mitsubishi Engineering-Plastics Corporation (Japão)

- Empresa RTP (EUA)

- Solvay (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2023-A SABIC lançou dois materiais retardadores de chama intumescentes à base de PP: a resina SABIC® PP composta H1090 e a resina STAMAX™ 30YH611, adequadas para extrusão de chapas e termoformagem. Esses novos produtos, que são 30% reforçados com fibra de vidro, podem ser usados parabateria de veículo elétrico (EV)componentes do pacote, como tampas superiores, gabinetes e separadores de módulos.

- Abril de 2023-Stratasys Ltd. adquiriu o negócio de materiais de fabricação aditiva da Covestro AG. A aquisição, que é imediatamente positiva, inclui instalações e atividades de P&D, desenvolvimento global e equipes de vendas em toda a Europa, EUA e Ásia, juntamente com aproximadamente 60 materiais de fabricação aditiva e um extenso portfólio de propriedade intelectual com centenas de patentes e patentes pendentes..

- Outubro de 2022-A Asahi Kasei Kasei Corporation decidiu expandir sua fábrica de compostos de resina na China (cidade de Changshu, província de Jiangsu, China) introduzindo uma extrusora de última geração. Essa expansão teve como objetivo atrair novos clientes e também auxiliar no aumento da presença no mercado.

- Setembro de 2022-A LANXESS lançou um retardante de chama não halogênio que seria oferecido sob a marca Emerald Innovation NH 500. O aditivo à base de fósforo foi projetado principalmente para uso em plásticos reforçados com fibra de vidro para a fabricação de produtos para a indústria elétrica e eletrônica (E&E).

- Julho de 2022-A BASF e a THOR GmbH combinaram sua experiência em aditivos retardadores de chama não halogenados para fornecer aos clientes uma solução abrangente que melhoraria a sustentabilidade e o desempenho de compostos plásticos específicos e atenderia aos rigorosos requisitos de segurança contra incêndio.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes e indústrias de uso final. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Inclui ainda dados históricos e previsões de crescimento de receita em nível global, regional e nacional e analisa as mais recentes dinâmicas e oportunidades de mercado do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões), Volume (Quilo Toneladas) |

|

Taxa de crescimento |

CAGR de 3,8% de 2026 a 2034 |

|

Segmentação |

Por resina

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 57,8 mil milhões de dólares em 2026 e deverá atingir 78,43 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico era de US$ 25,68 bilhões.

Registrando um CAGR de 3,8%, o mercado apresentará crescimento constante durante o período de previsão.

O segmento elétrico e eletrônico liderou o mercado em 2026.

O aumento da demanda da indústria plástica é um fator chave que impulsiona o crescimento do mercado.

Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont e LANXESS são alguns dos principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 320

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco