Tamanho do mercado de isolamento de espuma, participação e análise da indústria, por tipo de material (poliestireno, poliuretano, poliisocianurato, fenólico e outros), por indústria de uso final (construção e construção, eletrodomésticos, transporte e outros) e previsão regional, 2026-2034

Tamanho do mercado de isolamento de espuma e perspectivas futuras

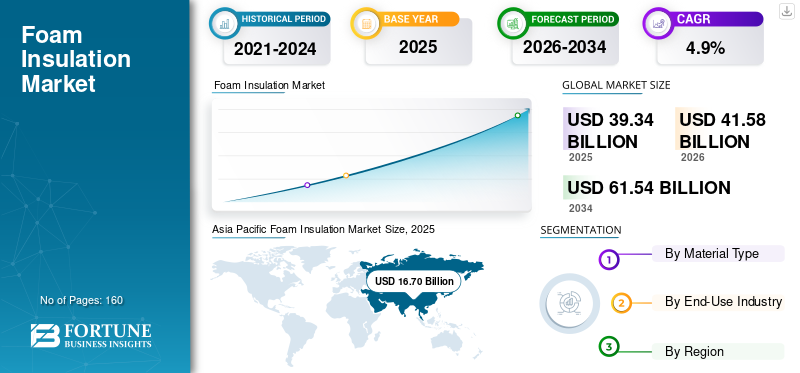

O tamanho global do mercado de isolamento de espuma foi avaliado em US$ 39,34 bilhões em 2025. O mercado deverá crescer de US$ 41,58 bilhões em 2026 para US$ 61,54 bilhões até 2034, exibindo um CAGR de 4,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de isolamento de espuma com uma participação de mercado de 42,45% em 2025.

O isolamento de espuma refere-se a materiais de isolamento poliméricos usados para reduzir a transferência de calor em edifícios e sistemas industriais. É fornecido principalmente como placas e painéis rígidos (EPS, XPS, PU e PIR, fenólicos), sistemas de espuma de poliuretano em spray e formas especiais utilizadas em refrigeração e isolamento técnico. O desempenho é determinado pela condutividade térmica, resistência à compressão, estabilidade dimensional, resistência à umidade e conformidade com os códigos de incêndio e de construção.

O crescimento do mercado é impulsionado pelos requisitos de eficiência energética da construção, pela atividade contínua de retrofit nas economias maduras e pela expansão da construção nas regiões emergentes. A procura do mercado é ainda apoiada pelo crescimento na cadeia de frio e refrigeração, onde as espumas à base de PU são amplamente utilizadas. Ao mesmo tempo, o escrutínio regulatório em torno do desempenho contra incêndios e da conformidade ambiental (incluindo transições de agentes de expansão e certificações de produtos) continua a moldar o design de produtos e os caminhos de adoção.

Além disso, o mercado compreende vários players importantes, incluindo Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville e BASF. Amplos portfólios de produtos, diferenciação técnica e expansão da área de produção e distribuição apoiam o posicionamento competitivo dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de isolamento de espuma

- Tamanho do mercado em 2025: US$ 39,34 bilhões

- Tamanho do mercado em 2026: US$ 41,58 bilhões

- Tamanho do mercado previsto para 2034: US$ 61,54 bilhões

- CAGR: 4,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado de isolamento de espuma com uma participação de 42,45% em 2025.

- O segmento de poliestireno foi responsável por 48,7% da participação no mercado global em 2025.

- O segmento de construção civil detinha a maior participação de mercado de 71,9% em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 16,70 mil milhões de dólares em 2025 e prevê-se que atinja 17,81 mil milhões de dólares em 2026.

Europa

A Europa deverá atingir 9,05 mil milhões de dólares em 2026.

América do Norte

A América do Norte deverá atingir 7,62 mil milhões de dólares em 2026.

NÓS.

O mercado de isolamento de espuma dos EUA foi avaliado em US$ 6,13 bilhões em 2025.

Japão

O mercado do Japão é impulsionado pela demanda por materiais de isolamento de alto desempenho em aplicações residenciais, comerciais e industriais.

Leia mais

TENDÊNCIAS DE MERCADO DE ISOLAMENTO DE ESPUMA

Regulamentações de eficiência energética, retrofits de edifícios e atualizações de conformidade de produtos são tendências significativas do mercado

A procura de isolamento de espuma é cada vez mais moldada por políticas de eficiência energética que dão prioridade à redução das cargas de aquecimento e arrefecimento, especialmente nas envolventes dos edifícios. As vias regulamentares nas principais regiões estão a impulsionar o aumentoisolamentodesempenho e melhor documentação do desempenho instalado, acelerando a adoção de materiais de maior valor R e soluções de sistema que reduzem a ponte térmica. Paralelamente, os fabricantes continuam a otimizar formulações e a enfrentar transições em agentes de expansão e documentação de conformidade, o que influencia o posicionamento do produto nos segmentos residencial, comercial e industrial.

Juntamente com a política de eficiência predial, o desempenho contra incêndio e os requisitos de conformidade com os códigos estão influenciando os testes, a rotulagem e a seleção de produtos, especialmente para aplicações em fachadas e arranha-céus. Isso está aumentando a atenção na certificação em nível de sistema, na qualidade da instalação e na seleção de produtos específicos para aplicações. À medida que os mercados de modernização se expandem, aumenta também a procura por soluções que permitam uma instalação rápida com o mínimo de interrupção, incluindo placas rígidas, painéis isolados e sistemas de espuma em spray para geometrias complexas.

- Por exemplo, a Diretiva revista da UE relativa ao desempenho energético dos edifícios (EPBD) entrou em vigor em 28 de maio de 2024 e deve ser transposta até 29 de maio de 2026, apoiando atividades de renovação plurianuais e a procura de isolamento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Códigos de energia de construção, atividades de retrofit e necessidades de isolamento da cadeia fria estão impulsionando o crescimento do mercado

A construção continua a ser o maior centro de procura para o crescimento do mercado de isolamento de espuma, apoiado por códigos energéticos e pela necessidade prática de reduzir os custos operacionais, reduzindo as perdas e ganhos de calor.Espuma rígidaplacas e painéis isolados são amplamente utilizados em telhados, paredes, pisos e fundações onde são valorizadas alta resistência térmica por espessura e resistência à umidade. Além disso, o crescimento da construção pré-fabricada e dos métodos de construção industrializados está aumentando o uso de painéis isolados com núcleo de espuma para velocidade e consistência de desempenho.

Fora dos envelopes dos edifícios, as espumas à base de poliuretano são estruturalmente importantes em aplicações de refrigeração, armazenamento refrigerado e refrigeração de transporte, onde o desempenho estável do isolamento ajuda a manter o controle da temperatura. As crescentes exigências da cadeia de frio em alimentos e produtos farmacêuticos sustentam a demanda constante por sistemas e painéis de isolamento de espuma. Nas instalações industriais, a procura de isolamento técnico também está ligada à gestão da temperatura do processo, à eficiência energética e ao controlo da condensação.

- Por exemplo, a AIE observa que as envolventes dos edifícios de alto desempenho estão entre as formas mais eficazes de reduzir as necessidades térmicas dos edifícios, reforçando o isolamento como uma alavanca chave de eficiência.

RESTRIÇÕES DE MERCADO

O escrutínio da segurança contra incêndio, a complexidade do código e os custos de conformidade de materiais podem restringir a expansão do mercado

O mercado enfrenta restrições relacionadas ao escrutínio do desempenho contra incêndios e aos diversos requisitos do código entre as jurisdições. Os requisitos de conformidade podem variar de acordo com a aplicação (telhados, fachadas, cavidades) e com o tipo de construção, aumentando o custo de testes de produtos, certificação e aprovações de sistemas. Além disso, considerações sobre risco de reputação e responsabilidade podem influenciar decisões de especificação, especialmente para aplicações em arranha-céus ou fachadas.

Volatilidade de custos em chavepetroquímicomatérias-primas e aditivos também podem criar incerteza nos preços e influenciar a seleção de materiais entre os tipos de espuma. Em mercados sensíveis ao custo, os compradores podem especificar a espessura, mudar entre produtos químicos de espuma ou mudar para alternativas sem espuma, dependendo da economia e da disponibilidade do projeto. As interrupções na cadeia de fornecimento podem afetar ainda mais os prazos de entrega de placas, painéis e sistemas de espuma em spray.

- Por exemplo, os principais fornecedores citam frequentemente a volatilidade dos custos dos factores de produção e as condições da cadeia de abastecimento como impulsionadores das ações de preços e da gestão das margens nos negócios de isolamento.

OPORTUNIDADES DE MERCADO

Programas de modernização profunda, envelopes de construção de alto desempenho e expansão da cadeia de frio industrial estão criando oportunidades lucrativas

Programas profundos de modernização em mercados maduros estão criando uma oportunidade plurianual para o isolamento de espuma, especialmente onde os incentivos políticos apoiam envelopes de alto desempenho e a eletrificação do aquecimento. As metas de construção de maior desempenho aumentam a demanda por materiais que ofereçam mais resistência térmica por espessura, permitindo flexibilidade de projeto e, ao mesmo tempo, atendendo a metas energéticas rigorosas. Os fabricantes com forte suporte técnico, certificações de sistema e redes de instaladores estão em melhor posição para aproveitar essas oportunidades.

Cadeia de frioa expansão e o crescimento da logística com temperatura controlada também criam uma demanda de longa duração por isolamento de espuma em painéis isolados, câmaras frigoríficas e refrigeração de transporte. Paralelamente, os utilizadores industriais continuam a exigir um isolamento técnico fiável para conseguir poupanças de energia e controlar a condensação em fábricas de processo e instalações de refrigeração comercial. A inovação de produtos focada no menor impacto ambiental e na melhoria da documentação de conformidade pode ampliar ainda mais as aplicações possíveis.

- Por exemplo, espera-se que os prazos de implementação da EPBD aumentem a actividade de renovação em toda a União Europeia, o que pode expandir a procura de materiais de isolamento utilizados em aplicações de modernização.

DESAFIOS DO MERCADO

Conformidade regulatória, desempenho específico do setor de aplicativos e controle de qualidade de instalação podem dificultar o crescimento do mercado

Um desafio importante no isolamento de espuma é navegar pelos quadros regulamentares em evolução que abordam simultaneamente a eficiência energética, a segurança contra incêndios e a conformidade ambiental. Isto aumenta a complexidade no desenvolvimento de produtos e o custo de manutenção de múltiplas linhas de produtos compatíveis entre regiões. Os fabricantes também devem atender aos requisitos específicos do mercado em termos de controle de vapor, resistência à compressão e estabilidade dimensional a longo prazo.

A qualidade da instalação continua sendo um determinante crítico do desempenho obtido, especialmente para sistemas e conjuntos de espuma em spray, onde o controle de vazamento de ar é uma parte importante da proposta de valor. Uma instalação deficiente pode reduzir o desempenho e aumentar os riscos de garantia ou segurança, reforçando a necessidade de instaladores treinados, programas de garantia de qualidade e orientação em nível de sistema. Em mercados com ecossistemas de contratação fragmentados, pode ser difícil manter uma qualidade de instalação consistente.

- Por exemplo, os principais fornecedores enfatizam soluções de sistema e suporte do instalador/empreiteiro para garantir desempenho e conformidade em todas as aplicações.

Análise de Segmentação

Por tipo de material

A crescente adoção de cascas de edifícios isoladas em habitações de médio porte levou ao domínio do segmento de poliestireno

Com base no tipo de material, o mercado é segmentado empoliestireno, poliuretano, poliisocianurato, fenólico e outros.

O segmento de poliestireno foi responsável pela maior participação de mercado de isolamento de espuma de 48,7% em 2025. O crescimento do segmento é impulsionado pela construção urbana, pela crescente adoção de conchas de construção isoladas em habitações de altura média e pelo foco contínuo na durabilidade do ciclo de vida em fundações e sistemas de isolamento externos. O segmento também se beneficia de formatos de placas padronizados e redes de distribuição maduras que facilitam a especificação e instalação em escala para empreiteiros e desenvolvedores.

Espera-se que o segmento de poliuretano cresça significativamente, apoiado por requisitos de isolamento de telhados e paredes que priorizem atualizações de eficiência térmica. Em aplicações não relacionadas à construção, o PU continua estruturalmente importante para refrigeradores/freezers e aplicações selecionadas de cadeia de frio, pois pode ser espumado no local para melhorar o desempenho térmico e o ajuste dimensional. O crescimento também é reforçado pela necessidade de menor energia operacional em ambientes refrigerados e pela procura de envolventes de edifícios de maior desempenho. O segmento de poliuretano deverá crescer a um CAGR de 4,8% durante o período do estudo.

O segmento de poliisocianurato deverá crescer significativamente nos próximos anos. O crescimento do segmento é impulsionado pela crescente adoção de sistemas de cobertura com eficiência energética e pela grande base instalada de coberturas comerciais em reforma. As placas PIR também recebem demanda onde a estabilidade térmica e a durabilidade a longo prazo são críticas. O desenvolvimento de produtos dos fabricantes e a disponibilidade mais ampla de placas revestidas (para sistemas de coberturas e paredes) apoiam ainda mais a aceitação nos canais de construção profissional.

Espera-se também que o segmento fenólico cresça favoravelmente durante o período projetado devido aos custos mais elevados e a uma base de fornecimento mais estreita; pode crescer mais rapidamente em nichos impulsionados por normas de segurança de edifícios mais rigorosas, maior penetração de soluções de isolamento de condutas HVAC e procura de isolamento orientado para o desempenho em edifícios públicos e comerciais.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado pelo segmento de construção civil devido ao uso extensivo do produto

Pela indústria de uso final, o mercado é categorizado em construção civil, eletrodomésticos, transporte e outros setores.

O segmento de construção civil representou a maior parcela de 71,9% em 2025. O crescimento do segmento é impulsionado por regulamentações de eficiência energética, preferência do consumidor por custos operacionais mais baixos e aceitação mais ampla do isolamento como um caminho econômico para melhorar o desempenho do edifício. Nas regiões emergentes, a urbanização contínua e a expansão das infra-estruturas reforçam ainda mais a procura de materiais de isolamento económicos.

O segmento de eletrodomésticos também deverá crescer favoravelmente durante o período projetado. A procura do segmento é impulsionada pela crescente penetração da refrigeração doméstica nas economias em desenvolvimento, pela procura de substituição em mercados maduros e pela pressão contínua para melhorar a eficiência energética dos aparelhos. Além disso, o crescimento do armazenamento refrigerado e dos sistemas de temperatura controlada muitas vezes apoia uma procura mais ampla de isolamento à base de espuma em equipamentos relacionados. Espera-se que o segmento cresça a um CAGR de 4,9% durante o período de previsão.

Prevê-se que o segmento de transporte cresça a um ritmo moderado durante o período de previsão. O crescimento é apoiado pela expansão de alimentos com temperatura controlada efarmacêuticocadeias de abastecimento, aumentando a penetração do comércio eletrónico de produtos alimentares em algumas regiões e aumentando as expectativas de uma logística de frio fiável.

Perspectiva Regional do Mercado de Isolamento de Espuma

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 16,70 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 17,81 mil milhões de dólares. A região beneficia da intensidade da construção, da expansão da infra-estrutura urbana e da crescente procura de isolamento da cadeia de frio e de refrigeração. A China continua a ser a maior base de consumo, enquanto a Índia e o Sudeste Asiático continuam a aumentar a procura ligada à habitação, ao desenvolvimento comercial e à expansão logística.

Mercado de isolamento de espuma da China

Em 2025, o mercado chinês atingiu uma valorização de 7,84 mil milhões de dólares. A procura do mercado da China é apoiada por actividades de construção em grande escala, programas de infra-estruturas e pela utilização generalizada de placas EPS e XPS em aplicações de construção.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com estimativa de que o mercado atinja US$ 7,62 bilhões até 2026. O crescimento do mercado é impulsionado pela renovação residencial, construção comercial e adoção de códigos de energia em estados e províncias. Placas de espuma e sistemas de espuma em spray continuam amplamente utilizados em telhados, montagens de paredes e fundações.

Mercado de isolamento de espuma dos EUA

Em 2025, o mercado dos EUA atingiu uma avaliação de 6,13 mil milhões de dólares. Os EUA dominam o consumo regional devido ao seu grande parque imobiliário, ao elevado volume de novas construções e à ampla adoção de placas de espuma e espuma em spray para atualizações de desempenho.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma taxa de 4,9% e alcance uma avaliação de 9,05 mil milhões de dólares em 2026. O crescimento do mercado é apoiado pela actividade de renovação de edifícios, padrões de isolamento estabelecidos e metas de eficiência orientadas por políticas. A região beneficia de redes maduras de produção e distribuição e de um forte foco na conformidade ao nível do sistema e na documentação de desempenho.

Mercado de isolamento de espuma do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 1,67 mil milhões de dólares em 2025, representando aproximadamente 4,4% da receita do mercado global.

Mercado de isolamento de espuma da Alemanha

O mercado alemão atingiu uma avaliação de aproximadamente 1,59 mil milhões de dólares em 2025, equivalente a cerca de 5,9% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2026 deverá atingir uma avaliação de 2,97 mil milhões de dólares. A procura está concentrada em aplicações de construção, com variabilidade entre países dependendo dos ciclos de construção, adoção de isolamento e disponibilidade de fornecimento local de placas de espuma.

Mercado Brasileiro de Isolamento de Espuma

O mercado brasileiro atingiu uma avaliação de aproximadamente US$ 1,30 bilhão em 2025, equivalente a cerca de 3,6% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pela construção orientada por projetos nos mercados do CCG, pelas instalações industriais e pelas crescentes necessidades da cadeia de frio. As condições climáticas adversas e a procura de refrigeração reforçam a proposta de valor do isolamento térmico em edifícios comerciais e residenciais.

Mercado de isolamento de espuma GCC

O GCC atingiu 1,83 mil milhões de dólares em 2025, representando aproximadamente 3,5% das receitas globais. A procura do GCC é apoiada pela construção comercial em grande escala, projectos industriais e requisitos de eficiência energética orientados para o arrefecimento.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão expandindo depósitos, processando pegadas e notas especializadas para manter suas posições no mercado

O mercado inclui uma mistura de fabricantes globais de isolamento, empresas químicas que fornecem sistemas de espuma e matérias-primas, e produtores regionais de placas e painéis. A concorrência é moldada pelo desempenho térmico, conformidade e certificações, confiabilidade do fornecimento, suporte do instalador e capacidade de fornecer soluções de sistema em múltiplas aplicações prediais. As empresas líderes diferenciam-se através de formulações avançadas, sistemas de painéis isolados e serviços técnicos que apoiam a especificação e a qualidade da instalação. Alguns dos principais players do mercado incluem Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville e BASF.

LISTA DAS PRINCIPAIS EMPRESAS DE ISOLAMENTO DE ESPUMA PERFILADAS NO RELATÓRIO

- Kingspan (Irlanda)

- Dow(NÓS.)

- Polymer Technologies, Inc. (EUA)

- Owens Corning(NÓS.)

- SOPREMA (França)

- Huntsman Building Solutions (EUA)

- Johns Manville(NÓS.)

- BASF(Alemanha)

- Covestro (Alemanha)

- SOLUÇÕES TRIPAK MHS PVT. LTD. (Índia)

- Rogers Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Recticel anunciou que iria adquirir o controle acionário do Grupo Miclar, especialista em revestimentos e componentes de fachadas/telhados, sinalizando um impulso em direção a soluções integradas de painéis isolados e maior capacidade downstream no mercado de painéis isolados.

- Abril de 2022:A Recticel concluiu a aquisição da Trimo, produtora de painéis isolados para construção, sinalizando a expansão do portfólio de placas isolantes PIR para painéis isolados premium e maior exposição a sistemas de envelope de alto desempenho (incluindo aplicações de cadeia de frio e edifícios industriais).

- Outubro de 2021:A Covestro lançou/coordenou o projeto “CIRCULAR FOAM” com vários parceiros para desenvolver caminhos de reciclagem para materiais rígidosPoliuretano (PU)espumas usadas em refrigeradores e edifícios, sinalizando uma mudança em direção a materiais de isolamento habilitados para circularidade e soluções de fim de vida para espumas rígidas de PU.

- Maio de 2021:Kingspan destacou atualizações e iniciativas de sustentabilidade em suas instalações de fabricação em Modesto, Califórnia (incluindo a incorporação de iniciativas de conteúdo reciclado sob “Planet Passionate”), sinalizando a modernização contínua da fabricação de painéis isolados e um posicionamento de sustentabilidade mais forte para produtos de revestimento de edifícios à base de painéis/espuma.

- Dezembro de 2020:A Recticel anunciou a aquisição do negócio de placas de isolamento PIR da Gór-Stal (termPIR) em Bochnia (Polónia), sinalizando uma expansão apoiada pela capacidade na Europa Central e Oriental e uma presença mais ampla no isolamento de placas de espuma rígida PIR.

- Fevereiro de 2020:A Huntsman concluiu a aquisição da Icynene-Lapolla, fabricante e distribuidora norte-americana de sistemas de isolamento de espuma de poliuretano em spray (SPF), sinalizando uma integração downstream mais profunda em soluções de envoltório de edifícios e uma presença mais forte em canais SPF residenciais/comerciais.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de material, setor de uso final e região |

| Por tipo de material |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 39,34 mil milhões de dólares em 2025 e deverá atingir 61,54 mil milhões de dólares em 2034.

Registrando um CAGR de 4,9%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de uso final de construção civil liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville e BASF são alguns dos players proeminentes no mercado.

O crescimento é impulsionado por requisitos mais rigorosos de desempenho energético dos edifícios, que impõem níveis de isolamento mais elevados em novas construções e modernizações para reduzir a procura de aquecimento/arrefecimento e os custos operacionais.

Os principais fatores que deverão favorecer a adoção do produto no mercado são favorecidos por sua alta eficiência térmica por espessura, ampla disponibilidade em placas rígidas e sistemas de pulverização e aumento da demanda por melhores envelopes de construção, eficiência de cadeia de frio/refrigeração e isolamento HVAC/mecânico.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco