Tamanho do mercado de equipamentos de processamento de gás, participação e análise da indústria, por tipo de equipamento (equipamento de separação, equipamento de compressão, equipamento de tratamento de gás, equipamento de processamento criogênico e outros), por tipo de gás (gás de petróleo associado (APG), gás ácido, gás natural e gás não associado), por usuário final (processamento de matéria-prima petroquímica, processamento de GNL, plantas de processamento de gás, processamento de gás de refinaria, processamento de campo e outros) e previsão regional, 2026-2034

Tamanho do mercado de equipamentos de processamento de gás e perspectivas futuras

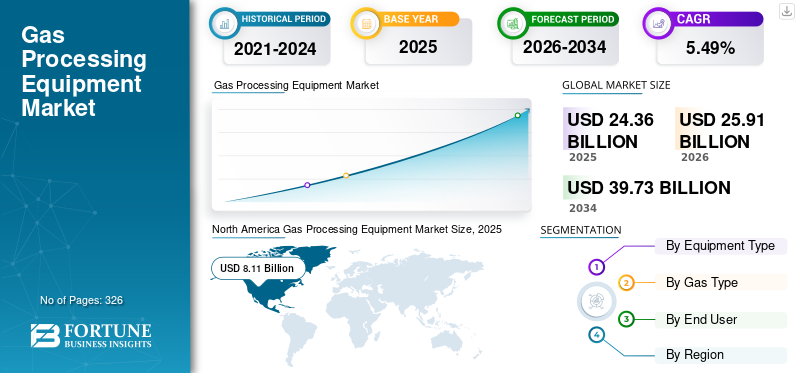

O tamanho do mercado global de equipamentos de processamento de gás foi avaliado em US$ 24,36 bilhões em 2025. O mercado deve crescer de US$ 25,91 bilhões em 2026 para US$ 39,73 bilhões até 2034, exibindo um CAGR de 5,49% durante o período de previsão.A América do Norte dominou o mercado de equipamentos de processamento de gás com uma participação de mercado de 33,29% em 2025.

Equipamento de processamento de gás refere-se à gama de máquinas e sistemas utilizados para tratar, purificar e separar o gás natural bruto em produtos comercializáveis. Esses sistemas de equipamentos removem impurezas, como água, dióxido de carbono, sulfeto de hidrogênio e outros contaminantes, ao mesmo tempo que permitem a extração de componentes valiosos, comolíquidos de gás natural (LGN).Os principais equipamentos incluem compressores, separadores, unidades de tratamento de gás, sistemas criogênicos e unidades de desidratação. Este equipamento é essencial nas operações upstream, midstream e GNL para garantir que o gás atenda às especificações do gasoduto e aos requisitos de uso final.

O crescimento do mercado é impulsionado principalmente pela crescente procura global de gás natural como uma alternativa mais limpa ao carvão e ao petróleo, particularmente na geração de energia e em aplicações industriais. A expansão da infra-estrutura de GNL e do comércio transfronteiriço de gás está a aumentar ainda mais a procura de sistemas de processamento avançados, especialmente equipamentos criogénicos e de compressão. O crescente desenvolvimento de recursos não convencionais, como o xisto e o gás compacto, está a aumentar a necessidade de tecnologias de processamento avançadas. Além disso, regulamentações ambientais rigorosas destinadas a reduzir a queima e as emissões estão a acelerar os investimentos em equipamentos de tratamento e recuperação de gás. A expansão contínua das infra-estruturas de gás nas economias emergentes também apoia o crescimento constante do mercado.

Empresas líderes como Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company e Chart Industries, Inc. estão contribuindo ativamente para o desenvolvimento do mercado por meio de diversas iniciativas estratégicas comuns. Estes intervenientes estão a investir fortemente em tecnologias avançadas e energeticamente eficientes, particularmente em processamento criogénico, integração de captura de carbono e soluções de instalações modulares. Estão também a concentrar-se na expansão dos seus portefólios relacionados com o GNL e o hidrogénio para se alinharem com a transição energética global. Além disso, estas empresas estão a reforçar a sua presença no mercado através de parcerias estratégicas, contratos EPC e acordos de serviços de longo prazo com operadores de petróleo e gás. A inovação contínua em monitoramento digital, automação e otimização de processos está aumentando ainda mais a eficiência operacional e impulsionando a adoção em toda a infraestrutura global de processamento de gás.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de equipamentos de processamento de gás

- Tamanho do mercado em 2025: US$ 24,36 bilhões

- Tamanho do mercado em 2026: US$ 25,91 bilhões

- Tamanho do mercado previsto para 2034: US$ 39,73 bilhões

- CAGR: 5,49% de 2026–2034

- A América do Norte dominou o mercado de equipamentos de processamento de gás com uma participação de 33,29% em 2025.

- O segmento de equipamentos de compressão foi responsável pela maior participação de mercado de 29,0% em 2025.

- O segmento de plantas de processamento de gás detinha a maior participação, 41,41% em 2025.

América do Norte

A América do Norte liderou o mercado global com um valor de 8,11 mil milhões de dólares em 2025, representando aproximadamente 33,27% da receita global.

Europa

A Europa atingiu 2,68 mil milhões de dólares em 2025, contribuindo com aproximadamente 11,02% do mercado global.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 6,08 mil milhões de dólares em 2025, representando aproximadamente 24,96% das receitas globais.

NÓS.

O mercado dos EUA foi avaliado em US$ 7,00 bilhões em 2025 e deve atingir US$ 7,42 bilhões em 2026.

Japão

Japão O mercado foi avaliado em 0,59 mil milhões de dólares em 2025 e deverá atingir 0,63 mil milhões de dólares em 2026.

Leia mais

Tendências do mercado de equipamentos de processamento de gás

A crescente adoção de sistemas de processamento modulares e montados em skid está amplificando o crescimento do mercado

Uma tendência significativa que molda o mercado é a crescente adoção de sistemas de processamento modulares e montados em skids. Esses sistemas são unidades pré-projetadas e montadas em fábrica que podem ser implantadas rapidamente, reduzindo os prazos do projeto em 20 a 40% em comparação com plantas tradicionais construídas manualmente. Esta tendência é particularmente proeminente nas regiões de gás de xisto, como os EUA e nos mercados emergentes do Sudeste Asiático, onde os operadores dão prioridade à flexibilidade e à eficiência de custos. Os sistemas modulares também permitem escalabilidade e realocação mais fáceis, tornando-os ideais para campos de gás remotos ou menores. As empresas estão cada vez mais integrando monitoramento digital e automação nesses sistemas, aumentando a eficiência operacional e reduzindo o tempo de inatividade. A mudança para a modularização também se alinha com o impulso da indústria para menores despesas de capital e retornos mais rápidos sobre o investimento, especialmente em mercados energéticos voláteis. Como resultado, as soluções modulares estão a tornar-se uma escolha preferida tanto para novas instalações como para expansões de capacidade.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda global por gás natural como combustível de transição para impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de equipamentos de processamento de gás é a crescente dependência global do gás natural como um combustível de transição mais limpo em comparação com o carvão e o petróleo. De acordo com a Agência Internacional de Energia (AIE),gás naturalrepresenta quase 24% da procura global de energia e espera-se que o seu consumo cresça de forma constante ao longo da década, particularmente na Ásia-Pacífico. Países como a China e a Índia estão a mudar ativamente do carvão para o gás para reduzir as emissões, levando a uma maior procura de gás processado com qualidade de gasoduto. Esta transição requer a implantação extensiva de equipamentos de processamento de gás, incluindo compressores, unidades de tratamento e sistemas criogênicos. Além disso, espera-se que o comércio de GNL cresça 3-4% anualmente, reforçando ainda mais a necessidade de infra-estruturas de processamento avançadas. À medida que as nações pretendem equilibrar a segurança energética com os objectivos de descarbonização, os investimentos em instalações de processamento de gás estão a acelerar, impulsionando directamente a procura de produtos nas operações upstream e midstream.

Restrições de mercado

Volatilidade nos preços do petróleo e gás afetando os ciclos de investimento para limitar o crescimento do mercado

O mercado é significativamente restringido pela volatilidade dos preços do petróleo e do gás, que influencia directamente as decisões de despesas de capital no sector energético. As flutuações nos preços do petróleo bruto, como o declínio acentuado durante 2020, quando os preços caíram brevemente abaixo de 20 dólares por barril, levaram à redução dos investimentos a montante e ao atraso dos projectos de infra-estruturas de gás. Dado que uma grande parte da produção de gás está associada à extracção de petróleo, os preços mais baixos do petróleo conduzem frequentemente à redução da produção de gás e dos requisitos de processamento associados. Esta ciclicidade cria incerteza para os fabricantes de equipamentos e contratantes de EPC, afetando os fluxos de pedidos e o planejamento de longo prazo. Além disso, os investidores tendem a adoptar uma abordagem cautelosa durante períodos de instabilidade de preços, adiando projectos de grande escala. Como resultado, a procura de equipamento de processamento de gás torna-se estreitamente ligada à dinâmica mais ampla do mercado energético, agindo como uma restrição ao crescimento consistente do mercado.

Oportunidades de mercado

Integração de captura de carbono, hidrogênio e processamento de gás com baixo teor de carbono para criar novos caminhos de crescimento

Uma importante oportunidade de mercado reside na integração de tecnologias de captura de carbono, produção de hidrogénio e processamento de baixo carbono. À medida que os esforços globais de descarbonização se intensificam, há uma procura crescente por equipamentos que possam apoiar a captura, utilização e armazenamento de carbono (CCUS) e a produção de hidrogénio a partir do gás natural (hidrogênio azul). De acordo com a AIE, espera-se que a capacidade global de CCUS cresça 5 a 6 vezes até 2030, criando uma procura substancial de tecnologias avançadas de tratamento e separação de gases. Além disso, os projetos de hidrogénio, especialmente na Europa e no Médio Oriente, estão a impulsionar a necessidade de sistemas de processamento especializados capazes de lidar com a reforma e a purificação do gás. Os fabricantes de equipamentos de processamento de gás estão aproveitando esta mudança desenvolvendo soluções que integram tecnologias de redução de emissões com sistemas de processamento tradicionais. Esta convergência de infraestruturas de gás convencionais com tecnologias de baixo carbono apresenta uma via de crescimento significativa, posicionando o mercado para desempenhar um papel crítico na transição energética global.

Desafios de mercado

Alta intensidade de capital e complexidade de execução de projetos para limitar o crescimento do mercado

Um grande desafio do mercado é a alta intensidade de capital e a complexidade da execução dos projetos. As instalações de processamento de gás em grande escala, especialmente as instalações de GNL, exigem investimentos iniciais significativos, muitas vezes superiores a 5 a 10 mil milhões de dólares para grandes projectos. Esses projetos envolvem processos complexos de engenharia, aquisição e construção (EPC) com longos prazos de entrega que podem durar vários anos. Além disso, excessos de custos e atrasos são comuns devido a interrupções na cadeia de abastecimento, aprovações regulatórias e desafios técnicos associados ao gás ácido ou não convencional. Por exemplo, vários projectos de GNL a nível mundial registaram atrasos de 12 a 24 meses, afectando a economia global do projecto. A necessidade de equipamento especializado e de mão-de-obra qualificada aumenta ainda mais a complexidade. Este ambiente de investimento de alto risco pode dissuadir os participantes mais pequenos e limitar a entrada no mercado, representando um desafio significativo para o crescimento global do mercado.

Análise de Segmentação

Por tipo de equipamento

Expansões contínuas de oleodutos e outros desenvolvimentos na indústria de petróleo e gás impulsionaram o crescimento do segmento de equipamentos de compressão

Com base no tipo de equipamento, o mercado é segmentado em equipamentos de separação, equipamentos de compressão, equipamentos de tratamento de gases, equipamentos de processamento criogênico, entre outros.

O segmento de equipamentos de compressão representou 29% da participação de mercado de equipamentos de processamento de gás em 2025. Os equipamentos de compressão constituem a espinha dorsal da infraestrutura de processamento de gás, respondendo pela maior parte do mercado devido ao seu papel crítico nas operações upstream, midstream e GNL. Esses sistemas são essenciais para o transporte de gás por gasodutos, mantendo os níveis de pressão e permitindo processamento e armazenamento eficientes. O segmento é caracterizado por uma procura constante impulsionada por expansões contínuas de gasodutos, desenvolvimento de gás de xisto e ciclos antigos de substituição de infraestruturas. Os avanços tecnológicos, como compressores com eficiência energética, sistemas de monitoramento digital e soluções de manutenção preditiva, estão aumentando a eficiência operacional e reduzindo o tempo de inatividade. Além disso, o aumento das exportações de GNL e o comércio transfronteiriço de gás estão a impulsionar ainda mais a procura de sistemas de compressão de alta capacidade.

Espera-se que o segmento de equipamentos de processamento criogênico cresça a um CAGR de 6,51% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de gás

Alto uso de gás natural para geração de energia, uso industrial e crescimento do segmento de combustíveis para aquecimento

Com base no tipo de gás, o mercado é segmentado em gás de petróleo associado (APG), gás ácido, gás natural e gás não associado.

O segmento de gás natural representa 69,39% do market share. O gás natural continua a ser o segmento dominante no mercado, representando a maioria dos volumes de gás processado a nível mundial. Com uma produção global superior a 4 biliões de metros cúbicos anuais, o gás natural é uma fonte de energia crítica parageração de energia, uso industrial e aquecimento. A mudança contínua para combustíveis mais limpos reforçou o seu papel, particularmente na Ásia-Pacífico, onde países como a China e a Índia estão a aumentar o consumo de gás para reduzir a sua dependência do carvão. Além disso, a expansão do comércio de GNL, facilitando a movimentação global de gás, aumentou significativamente a necessidade de infra-estruturas de processamento avançadas, incluindo equipamento criogénico e de compressão. A evolução do gás de xisto, especialmente na América do Norte, contribuiu ainda mais para a procura sustentada de sistemas de processamento.

Espera-se que o segmento de gás de petróleo associado (APG) cresça a um CAGR de 6,42% durante o período de previsão.

Por usuário final

Plantas de processamento de gás lideram o mercado devido ao seu papel central na conversão de gás natural bruto em gás com qualidade de gasoduto

Com base no usuário final, o mercado é segmentado em processamento de matéria-prima petroquímica, processamento de GNL, plantas de processamento de gás, processamento de gás de refinaria, processamento de campo, entre outros.

O segmento de plantas de processamento de gás detinha a maior participação de 41,41% no mercado em 2025, impulsionado por seu papel central na conversão de gás natural bruto em gás com qualidade de gasoduto e subprodutos valiosos, como LGN. Globalmente, com a produção de gás natural superior a 4 biliões de metros cúbicos anuais, uma parte significativa desta produção requer tratamento, desidratação e separação antes da distribuição. Estas fábricas estão amplamente implantadas nas principais regiões produtoras, incluindo a América do Norte, o Médio Oriente e a Rússia, onde a infraestrutura midstream de grande escala apoia o consumo interno e as exportações. O segmento se beneficia tanto de novas adições de capacidade quanto de eliminação/atualização contínua de instalações existentes, especialmente à medida que as composições de gás se tornam mais complexas (por exemplo, maior teor de CO₂ ou H₂S). Além disso, aumentar a integração competroquímicocadeias de valor (recuperação de etano) está aumentando a importância dessas plantas.

Espera-se que o segmento de processamento de GNL cresça com um CAGR de 6,59% durante o período de previsão.

Perspectiva regional do mercado de equipamentos de processamento de gás

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante globalmente, com um mercado avaliado em 8,11 mil milhões de dólares em 2025, representando aproximadamente 33,27% do mercado global. A América do Norte representa o maior mercado, impulsionado principalmente pela revolução do gás de xisto nos EUA. A região é responsável por quase 30-35% da produção global de gás natural, com os EUA sozinhos produzindo mais de 1 trilhão de metros cúbicos anualmente (EIA). Esta extensa base de produção requer investimento contínuo em fábricas de processamento de gás, infra-estruturas de compressão e instalações de GNL. A rápida expansão dos terminais de exportação de GNL ao longo da Costa do Golfo dos EUA – como Sabine Pass e Corpus Christi – aumentou significativamente a procura de equipamentos criogénicos e de compressão.

A infraestrutura intermediária envelhecida está impulsionando ciclos de substituição e atualização, especialmente para compressores e sistemas de tratamento. O Canadá também contribui através do desenvolvimento de gás não convencional nas bacias de Montney e Duvernay. Embora o mercado esteja relativamente maduro, espera-se que as exportações de GNL, as expansões de gasodutos e as atualizações tecnológicas focadas na eficiência e na redução de emissões impulsionem o crescimento do mercado na América do Norte.

Mercado de equipamentos de processamento de gás dos EUA

O mercado dos EUA foi avaliado em 7,00 mil milhões de dólares em 2025 e deverá atingir 7,42 mil milhões de dólares em 2026. Os EUA dominam o mercado global, apoiado pela sua posição como o maior produtor de gás natural (~1 bilião de metros cúbicos anualmente, EIA). O boom do gás de xisto levou a uma extensa infra-estrutura intermediária, incluindo fábricas de processamento e oleodutos. Além disso, os EUA são o principal exportador mundial de GNL, com vários terminais ao longo da Costa do Golfo, impulsionando a procura de equipamentos criogénicos e de compressão. As atualizações contínuas e a eliminação dos estrangulamentos da infraestrutura existente sustentam ainda mais a procura do mercado.

Europa

A Europa foi responsável por 2,68 mil milhões de dólares em 2025, representando aproximadamente 11,02% das receitas globais. O mercado europeu é caracterizado por um crescimento moderado e uma transição estrutural, impulsionado por preocupações de segurança energética e objetivos de descarbonização. A região depende fortemente do gás importado, tendo as importações de GNL aumentado significativamente nos últimos anos para compensar a redução do abastecimento por gasodutos. Por exemplo, as importações de GNL da Europa cresceram mais de 60% entre 2021 e 2023 (IEA), levando à rápida expansão dos terminais de regaseificação e da infra-estrutura de processamento associada. Países como a Alemanha e os Países Baixos estão a investir em unidades flutuantes de armazenamento e regaseificação (FSRU), aumentando assim a procura de equipamentos criogénicos e de manuseamento de gás. A Noruega continua a ser um importante contribuidor a montante, fornecendo gás processado à Europa. No entanto, o crescimento a longo prazo é atenuado pela mudança da região paraenergia renovávele hidrogênio. Como resultado, a procura está cada vez mais centrada em melhorias de eficiência, modernizações e integração com tecnologias de baixo carbono, em vez de projectos de processamento de gás greenfield em grande escala.

Mercado alemão de equipamentos de processamento de gás

O mercado na Alemanha foi avaliado em 0,39 mil milhões de dólares em 2025 e deverá atingir 0,41 mil milhões de dólares em 2026. O mercado é impulsionado pela procura de gás industrial e por iniciativas de transição energética. Na sequência da redução do fornecimento de gás por gasoduto, o país implementou rapidamente FSRUs (terminais flutuantes de GNL), aumentando a procura de equipamento de manuseamento e processamento de gás. A Alemanha também está a investir em infraestruturas preparadas para o hidrogénio, exigindo atualizações dos sistemas de gás existentes. Apesar da produção interna limitada, a expansão das infra-estruturas apoia a procura constante.

Mercado de equipamentos de processamento de gás do Reino Unido

O mercado do Reino Unido foi avaliado em 0,32 mil milhões de dólares em 2025 e deverá atingir 0,34 mil milhões de dólares em 2026. O mercado do Reino Unido está maduro, impulsionado pela produção de gás do Mar do Norte e pelas importações de GNL. Embora a produção interna esteja em declínio, as melhorias nas infra-estruturas e as preocupações com a segurança energética apoiam a procura de equipamento de processamento de gás. O Reino Unido também expandiu a capacidade de importação de GNL para diversificar a oferta, aumentando a dependência de sistemas criogénicos. O crescimento permanece moderado devido ao forte impulso do país em direção às energias renováveis e à descarbonização.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 6,08 mil milhões de dólares em 2025, representando aproximadamente 24,96% das receitas globais. A Ásia-Pacífico é a região que mais cresce no mercado, impulsionada pela crescente procura de energia e pela crescente adopção do gás natural como combustível mais limpo. A região é responsável por mais de 40% das importações globais de GNL, com países como a China, o Japão e a Índia liderando a procura. O consumo de gás natural da China cresceu significativamente, apoiado por políticas destinadas a reduzir a utilização de carvão, enquanto a Índia tem como objectivo um aumento da quota de gás no seu cabaz energético de ~6% para 15% nos próximos anos. A Austrália desempenha um papel crítico como grande exportador de GNL, com instalações de liquefação em grande escala impulsionando a procura por produtos de alto valor.equipamento criogênico. O Sudeste Asiático também está a emergir como um centro de crescimento, com países como a Indonésia e o Vietname a investir em infra-estruturas de gás. A combinação de desenvolvimento a montante, expansão do comércio de GNL e construção de infraestruturas faz da Ásia-Pacífico um motor de crescimento chave para o mercado.

Mercado de equipamentos de processamento de gás da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 2,04 mil milhões de dólares em 2025 e deverá atingir 2,20 mil milhões de dólares em 2026. A China é um dos mercados de crescimento mais rápido, com o consumo de gás natural a aumentar rapidamente devido às políticas de mudança de carvão para gás. O país está entre os maiores importadores de GNL a nível mundial, sendo responsável por uma parte significativa da procura da Ásia. A expansão dos campos de gás nacionais e da infra-estrutura de gasodutos está a impulsionar a procura de equipamento de processamento. As metas governamentais para energias mais limpas apoiam ainda mais os investimentos em sistemas de processamento de gás.

Mercado indiano de equipamentos de processamento de gás

A Índia foi avaliada em 0,81 mil milhões de dólares em 2025 e deverá atingir 0,87 mil milhões de dólares em 2026. A Índia é um mercado emergente de elevado crescimento, com o objetivo de aumentar a participação do gás natural no seu mix energético de ~6% para 15%. A rápida expansão dos terminais de GNL, dos gasodutos e das redes urbanas de distribuição de gás está a impulsionar a procura de equipamentos de processamento de gás. O aumento do uso de gás industrial e do setor de energia apoia ainda mais o crescimento do mercado. As iniciativas governamentais e os investimentos em infra-estruturas são factores essenciais de crescimento.

Mercado de equipamentos de processamento de gás do Japão

O Japão foi avaliado em 0,59 mil milhões de dólares em 2025 e deverá atingir 0,63 mil milhões de dólares em 2026. O Japão é um dos maiores importadores de GNL do mundo, dependendo quase inteiramente do gás importado. O país possui infra-estruturas de regaseificação de GNL bem estabelecidas, impulsionando uma procura constante de equipamentos criogénicos e de manuseamento de gás. Embora o mercado esteja maduro, as atualizações contínuas e as melhorias de eficiência sustentam a procura. As preocupações com a segurança energética continuam a reforçar a dependência do GNL.

América latina

A América Latina foi responsável por 1,76 mil milhões de dólares em 2025, ou aproximadamente 7,22% das receitas globais. A América Latina apresenta um mercado em crescimento moderado para equipamentos de processamento de gás, apoiado por desenvolvimentos a montante e esforços para rentabilizar os recursos de gás. Brasil domina a região, impulsionado pelo pré-sal offshorepetróleo e gáscampos onde o processamento de gás associado requer investimentos significativos em equipamentos de compressão e separação. A Argentina é outro mercado importante, com a formação de xisto de Vaca Muerta emergindo como uma importante fonte de gás não convencional. A produção de gás natural da região ultrapassa os 200 mil milhões de metros cúbicos anualmente, criando uma procura constante de infra-estruturas de processamento. O México contribui através da expansão dos gasodutos e da integração com as importações de gás dos EUA, embora os níveis de investimento tenham sido algo inconsistentes devido a mudanças políticas. Além disso, países como o Peru e a Colômbia estão a expandir gradualmente as suas capacidades de processamento de gás. Embora o mercado enfrente desafios relacionados com a incerteza regulamentar e os ciclos de investimento, espera-se que os desenvolvimentos contínuos a montante e a médio prazo apoiem um crescimento estável nos próximos anos.

Oriente Médio e África

A região do Médio Oriente e África foi avaliada em 5,73 mil milhões de dólares em 2025. A região do Médio Oriente e África é um mercado de elevado crescimento para equipamentos de processamento de gás, impulsionado por reservas abundantes de gás e projetos de desenvolvimento em grande escala. O Médio Oriente, especialmente os países do CCG, detém algumas das maiores reservas de gás natural do mundo e está a investir fortemente em infra-estruturas de processamento. A expansão do Campo Norte do Qatar, um dos maiores projectos de GNL a nível mundial, é um importante impulsionador da procura de equipamentos criogénicos e de tratamento de gás. A região também é caracterizada por uma elevada proporção de gás ácido, exigindo tecnologias avançadas de processamento. Em África, países como Moçambique e a Nigéria estão a desenvolver projectos de exportação de GNL, impulsionando a procura de sistemas de processamento de gás. Espera-se que a capacidade de GNL de África cresça significativamente durante a próxima década, apoiada pela procura global de energia. No geral, a combinação da expansão a montante, do crescimento do GNL e das iniciativas de monetização do gás da região posiciona-a como um dos principais contribuintes para o crescimento futuro do mercado.

Mercado de equipamentos de processamento de gás GCC

O mercado do CCG foi avaliado em 3,98 mil milhões de dólares em 2025 e deverá atingir 4,21 mil milhões de dólares em 2026. A região do CCG é um importante centro de equipamentos de processamento de gás, impulsionado por vastas reservas e projetos de grande escala. A expansão do Campo Norte do Qatar e os desenvolvimentos de gás ácido na Arábia Saudita são os principais impulsionadores. A região tem um elevado teor de gases ácidos, exigindo tecnologias avançadas de tratamento de gases. Os investimentos em projectos de monetização de GNL e gás continuam a alimentar a forte procura de equipamento de processamento.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os avanços tecnológicos e a presença global estão aumentando a participação de mercado para empresas-chave

Empresas líderes como Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company e Chart Industries desempenham um papel crítico na formação do mercado através de suas fortes capacidades tecnológicas e execução de projetos globais. Essas empresas dominam coletivamente segmentos-chave como processamento criogênico, tratamento de gás e sistemas de compressão, permitindo GNL em grande escala,hidrogênioe projetos de monetização de gás em todo o mundo. A sua influência no mercado é evidente em grandes desenvolvimentos, como os terminais de exportação de GNL nos EUA e a expansão do Campo Norte do Qatar, onde tecnologias de processamento avançadas são essenciais. Estes intervenientes estão fortemente concentrados no desenvolvimento de tecnologias energeticamente eficientes e de baixas emissões, incluindo a integração de soluções de captura de carbono (CCUS) e de processamento de hidrogénio. Eles também estão investindo em sistemas modulares e pré-projetados para reduzir prazos e custos de projetos, atendendo à demanda da indústria por uma implantação mais rápida.

Lista das principais empresas de equipamentos de processamento de gás perfiladas

- Air Products and Chemicals, Inc. (EUA)

- Linde plc(REINO UNIDO.)

- Air Liquide S.A. (França)

- Honeywell International Inc.(NÓS.)

- Companhia Baker Hughes(NÓS.)

- SLB (Schlumberger Limitada)(NÓS.)

- Siemens Energy AG (Alemanha)

- Atlas Copco AB (Suécia)

- MAN Energy Solutions SE (Alemanha)

- Corporação Ebara (Japão)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Chart Industries, Inc. (EUA)

- Technip Energies N.V. (França)

- John Wood Group plc (Reino Unido)

- Wärtsilä Corporation (Finlândia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Baker Hughes garantiu um contrato para fornecer equipamentos de compressão de GNL e processamento de gás para um grande projeto global de GNL. O projeto destaca a crescente demanda por turbomáquinas de alta capacidade na expansão do GNL.

- Janeiro de 2025:A Air Liquide investiu em novas unidades de processamento de gás e produção de hidrogénio na Europa. Estas instalações são projetadas para apoiar a indústriadescarbonizaçãoe integrar tecnologias avançadas de purificação de gás.

- Junho de 2024:A Linde garantiu um contrato de longo prazo para fornecer gases industriais e tecnologias de processamento para uma importante instalação de GNL. O projeto inclui sistemas avançados de separação e liquefação de gases, reforçando a liderança da Linde em soluções de processamento criogénico e em grande escala.

- Abril de 2024:A Honeywell UOP lançou tecnologias atualizadas de processamento de gás e captura de carbono para aplicações de GNL e refino. Estas soluções concentram-se na melhoria da eficiência da remoção de CO₂ e na redução dos custos operacionais para os operadores.

- Março de 2024:A Air Products expandiu o seu portfólio de tecnologia de processamento de GNL para apoiar terminais de exportação em grande escala. Este desenvolvimento centra-se na melhoria da eficiência energética e na redução de emissões em processos de liquefação, particularmente para projetos na América do Norte e no Médio Oriente. Fortalece a posição da empresa em equipamentos criogênicos de alto valor.

COBERTURA DO RELATÓRIO

O relatório de mercado de equipamentos de processamento de gás fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,49% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de equipamento

|

|

Por tipo de gás

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 24,36 mil milhões de dólares em 2025 e deverá atingir 39,73 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte situou-se em 8,11 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,49% durante o período de previsão de 2026-2034.

Por tipo de equipamento, o segmento de equipamentos de compressão liderou o mercado.

A crescente procura global de gás natural como combustível de transição está a impulsionar a expansão do mercado.

Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company e Chart Industries são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco