Tamanho do mercado de navios de metanol verde, participação e análise da indústria, por tipo de navio (navios de cruzeiro, navios porta-contêineres, graneleiros, petroleiros, navios de carga, rebocadores e outros), por tipo de combustível (combustível único e combustível duplo), por canal de vendas (ajuste de linha e ajuste retro) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

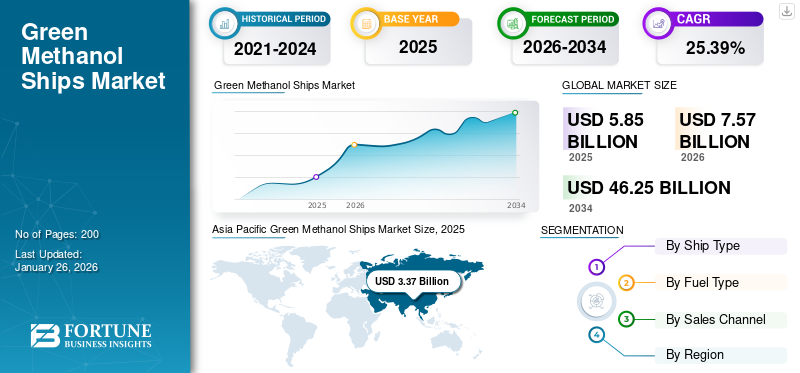

O tamanho global do mercado de navios de metanol verde foi avaliado em US$ 5,85 bilhões em 2025. O mercado deve crescer de US$ 7,57 bilhões em 2026 para US$ 46,25 bilhões até 2034, exibindo um CAGR de 25,39% de 2026 a 2034. A Ásia-Pacífico dominou o mercado de navios de metanol verde com uma participação de mercado de 57,72% em 2025.

O metanol é um líquido transparente que pode servir de combustível para motores. Quando produzido a partir de materiais de baixo carbono, como hidrogênio ou biomassa, é denominado metanol verde. Em comparação com combustíveis tradicionais, comoGasolinaou diesel, o metanol verde tem potencial para reduzir as emissões de CO2 em 60-95%, de acordo com o Instituto do Metanol. Além disso, contém menos enxofre, o que ajuda a reduzir as emissões de óxidos de enxofre que levam à poluição do ar e à chuva ácida.

O mercado está altamente consolidado devido à adoção da tecnologia do metanol verde ser muito menor entre a indústria naval e a indústria naval. Alguns dos principais players estão adotando a tecnologia de metanol verde, como HD Hyundai Heavy Industries e Samsung Heavy Industries.

O crescimento do metanol verde como substituto dos combustíveis fósseis é especialmente atractivo para o sector marítimo, uma vez que permanece líquido à temperatura ambiente, tornando-o mais económico para armazenar e transportar em comparação com os combustíveis gasosos, e apresenta a menor pegada de carbono entre todos os combustíveis líquidos. Além disso, pode ser utilizado tanto em motores de combustão interna quanto em células de combustível, oferecendo adaptabilidade de acordo com requisitos específicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de navios de metanol verde e principais métricas

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 5,85 bilhões

- Tamanho do mercado em 2026: US$ 7,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 46,25 bilhões

- CAGR: 25,39% de 2026–2034

Quota de mercado

- A Ásia-Pacífico dominou o mercado de navios de metanol verde com uma quota de 57,72% em 2025, apoiada pelo seu robusto sector de construção naval, investimentos significativos em tecnologias marítimas sustentáveis e iniciativas nacionais para a descarbonização do transporte marítimo. Os principais centros de construção naval, como a China, a Coreia do Sul e o Japão, estão a impulsionar a adoção através de navios movidos a duplo combustível e a metanol.

- Por tipo de navio, o segmento de navios porta-contêineres liderou o mercado em 2024, impulsionado pela rápida transição de operadores de frotas globais como Maersk e Evergreen para navios porta-contêineres movidos a metanol de longo curso. O segmento de duplo combustível também detinha a maior participação por tipo de combustível, devido à sua flexibilidade operacional e capacidade de cumprir as regulamentações ambientais em evolução.

Principais insights regionais

- Ásia-Pacífico: Mercado maior e de mais rápido crescimento; alimentado por programas de descarbonização apoiados pelo governo, rápida adoção de tecnologias de duplo combustível e investimentos estratégicos em infraestruturas de abastecimento de metanol em grandes portos como Xangai e Busan.

- Europa: Forte crescimento devido às regulamentações do RCLE-UE, às metas de sustentabilidade e à adoção líder de combustíveis verdes por companhias marítimas europeias, como Maersk, MSC e CMA CGM.

- América do Norte: Demanda crescente apoiada por projetos de produção de metanol renovável e desenvolvimento de infraestrutura portuária nos EUA e Canadá; portos importantes como Houston e Vancouver estão expandindo instalações de abastecimento de metanol.

- Resto do Mundo: Oportunidades emergentes no Médio Oriente, África e América Latina; impulsionado por iniciativas de energias renováveis e investimentos em corredores marítimos verdes e infraestruturas portuárias.

Dinâmica de Mercado

Drivers de mercado

Aumentando os pedidos de novos navios de construção de vários fornecedores, acelerando o crescimento do mercado

Os crescentes pedidos de novos navios de vários fornecedores estão acelerando significativamente ometanol verdemercado de navios, impulsionado por pressões regulatórias, metas ambientais e avanços tecnológicos. Os objetivos de descarbonetação da IMO e os regulamentos regionais, como o RCLE-UE, estão a levar as empresas de transporte marítimo a adotar combustíveis de baixas emissões, como o metanol verde.

Empresas como a Maersk, Evergreen e COSCO estão a investir fortemente em navios de metanol verde para se alinharem com os seus objectivos de sustentabilidade e reduzirem as suas pegadas de carbono. Por exemplo, em Julho de 2023, a Evergreen encomendou 24 porta-contentores movidos a metanol a um custo de quase 5 mil milhões de dólares, divididos entre a Samsung Heavy Industries (16 navios) e a Nihon Shipyard Co. Cada navio tem capacidade para 16.000 TEU, com entregas previstas para começar em 2026. Esta mudança está alinhada com a estratégia da Evergreen de cumprir os regulamentos emergentes do RCLE da UE e os requisitos ambientais para os portos europeus.

Além disso, o aumento de novas encomendas de construção demonstra uma mudança no sentido da modernização das frotas com tecnologias sustentáveis para cumprir as futuras normas de emissões. Há um apetite crescente por parte dos armadores por navios movidos a metanol, à medida que procuram soluções que se alinhem tanto com os requisitos regulamentares como com os seus objetivos globais de sustentabilidade. Este sentimento reflete-se no crescente número de encomendas e investimentos em novas construções.

Restrições de mercado

Os altos custos de produção do metanol verde afetam significativamente o crescimento e a adoção do mercado

Os custos de produção de metanol verde por tonelada são muito mais elevados em comparação com o metanol fóssil. A diferença de preços torna o metanol verde menos competitivo, especialmente em indústrias onde a eficiência de custos é crítica, como o transporte marítimo e a produção. Devido aos custos mais elevados das matérias-primas renováveis (por exemplo, biomassa, CO₂ capturado) e tecnologias avançadas, o metanol verde tem uma vantagem sobre o metanol convencional. Este preço limita a sua adoção em mercados sensíveis aos custos, como os combustíveis de bunker.

O estabelecimento de infra-estruturas para a produção, armazenamento e abastecimento de metanol verde requer investimentos substanciais. A infraestrutura subdesenvolvida em comparação com os combustíveis fósseis retarda a escalabilidade e a expansão do mercado. Matérias-primas renováveis, como biomassa ou captura de CO₂, exigem processos e equipamentos especializados, aumentando os custos operacionais.

A produção de metanol verde depende de tecnologias como a eletrólise para hidrogénio renovável e sistemas de captura de carbono. Estas tecnologias são caras e exigem um investimento inicial significativo, o que funciona como uma barreira para os pequenos intervenientes no mercado. Além disso, o metanol verde enfrenta a concorrência dos biocombustíveis, do hidrogénio e do GNL, que muitas vezes estabeleceram cadeias de abastecimento e reduziram os custos. Esta competição desvia os investimentos do metanol verde e pode dificultar o crescimento do mercado.

Oportunidades de mercado

Parcerias crescentes, investimentos entre governos, portos e grandes entidades para adotar uma indústria marítima sustentável criam oportunidades lucrativas

Governos, companhias marítimas, portos e fornecedores de tecnologia estão a formar parcerias de longo prazo para estabelecer práticas marítimas sustentáveis. O Programa de Transporte Costeiro Verde na Noruega envolve as principais partes interessadas em toda a cadeia de valor, incluindo armadores, proprietários de carga, portos e fornecedores de combustível, para desenvolver infra-estruturas e adoptar tecnologias verdes colectivamente. Estas parcerias garantem que a infraestrutura (por exemplo, instalações de abastecimento) e a procura do mercado por combustíveis verdes, como o metanol, cresçam simultaneamente.

O crescimento global do mercado de navios de metanol verde está acelerando à medida que os principais players investem em instalações de fabricação de metanol para aumentar a capacidade de fabricação de metanol verde para alcançar a neutralidade de carbono até 2050. Por exemplo, em 2023, a Autoridade Marítima e Portuária de Cingapura (MPA), juntamente com a Enterprise Singapore (EnterprisesSG), por meio do Singapore Standards Council (SSC), lançou uma nova Referência Técnica (TR) 129 relativa ao Bunkering de Metanol para estabelecer uma estrutura detalhada para o seguro e eficaz utilização do metanol como combustível alternativo nas operações de abastecimento.

Além disso, em Setembro de 2024, a OCI Global, um proeminente fabricante e fornecedor global de produtos de hidrogénio, anunciou um acordo para recomprar as acções de 11% e 4% do seu Negócio Global de Metanol da Alpha Dhabi Holding PJSC e ADQ, respectivamente. Isto ocorre após o anúncio prévio da venda da OCI Methanol para a Methanex Corporation.

Desafios de mercado

Vários desafios significativos dificultam a sua adoção generalizada e o crescimento sustentável

Fornecimento limitado de metanol verde e restrições de matéria-prima:A produção de metanol verde dependeenergia renovávele matérias-primas sustentáveis, como biomassa e CO₂ capturado, cuja disponibilidade atualmente é limitada. A falta de matérias-primas biológicas, de energia renovável acessível e de eletrólitos para a síntese de metanol está a causar atrasos nos prazos dos projetos e a diminuir a confiança entre os armadores e operadores de navios. Numerosas iniciativas de metanol verde, especialmente em áreas-chave de produção, como a China, encontraram desafios tecnológicos na produção, resultando em prazos não cumpridos e perturbações na cadeia de abastecimento.

Altos custos de produção e combustível:O metanol verde é consideravelmente mais caro do que os combustíveis navais tradicionais e até mesmo outras opções alternativas, principalmente devido às elevadas despesas associadas à energia renovável, matéria-prima e tecnologia de produção. A diferença de preço, conhecida como “prémio verde”, representa um obstáculo à aceitação generalizada, especialmente num sector sensível aos custos como o transporte marítimo.

Retrofit de embarcações e desafios técnicos:A modificação de navios existentes para utilizar metanol é um processo tecnicamente desafiador e caro, que envolve a instalação de novos tanques de armazenamento, tubulações e sistemas de manuseio de combustível projetados para acomodar as características específicas do metanol. O aumento da inflamabilidade do metanol e suas características distintas de combustão exigem rigorosas precauções de segurança e ajustes de engenharia, que elevam tanto as despesas de retrofit quanto os riscos operacionais.

O mercado de navios de metanol verde enfrenta um conjunto complexo de desafios, incluindo limitações de fornecimento, custos elevados, infra-estruturas insuficientes, obstáculos técnicos e de adaptação, questões relacionadas com a densidade energética, imprevisibilidade regulamentar e fiabilidade na cadeia de abastecimento.

O metanol verde envia tendências de mercado

Investimentos crescentes em tecnologia de produção de combustíveis e motores por parte dos principais participantes e organizações portuárias privadas e governamentais

O metanol verde é cada vez mais produzido através do hidrogénio renovável (da eletrólise da água) combinado com o CO₂ capturado. Por exemplo, o projeto HyMethShip, financiado pela UE, consegue uma redução de 97% de CO₂ através da utilização da captura de carbono a bordo e da integração do hidrogénio renovável na síntese de metanol. O cenário de produção de metanol combustível verde para a indústria marítima está a passar por uma rápida transformação, impulsionada pela inovação tecnológica e pelas pressões regulamentares.

Além disso, empresas como a Wärtsilä e a MAN Energy Solutions desenvolveram motores compatíveis com metanol que reduzem as emissões de NOx em >80% e eliminam o SOx. Além disso, mais de 100 portos em todo o mundo, incluindo Roterdão e Singapura, oferecem agora abastecimento de metanol.

Por exemplo, em Março de 2025, Wah Kwong, um armador baseado em Hong Kong, estabeleceu uma parceria estratégica com a CIMC ENRIC, um fornecedor de equipamentos e serviços de energia limpa. As duas empresas assinaram um acordo para colaborar em projetos de combustíveis renováveis e explorar oportunidades de investimento conjuntas. Seu foco será especificamente em aplicações de abastecimento de metanol verde, logística e serviços de abastecimento.

O desenvolvimento de motores bicombustíveis capazes de operar tanto com combustíveis convencionais quanto com metanol verde permite maior flexibilidade e transições mais suaves para as companhias marítimas. Inovações como sistemas de energia de bateria epoder da costaas conexões estão sendo integradas em novas construções para aumentar a eficiência e reduzir o impacto ambiental.

- A Ásia-Pacífico testemunhou o crescimento do mercado de navios de metanol verde de US$ 1,90 bilhão em 2023 para US$ 2,51 bilhões em 2024.

Por exemplo, em Março de 2025, a AAL Shipping, uma empresa de navegação com sede em Singapura, nomeou o seu quinto navio da classe Super B, que é capaz de utilizar metanol como combustível, em homenagem ao centro marítimo do Médio Oriente. O AAL Dubai, um navio multifuncional de carga pesada com uma tonelagem de porte bruto de 32.000, foi lançado no Estaleiro CSSC Huangpu-Wenchong localizado em Guangzhou, China.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de navio

O aumento da demanda por soluções mais limpas de transporte de longa distância impulsionou o crescimento do segmento de navios porta-contêineres

O mercado é classificado por tipo de navio em navios de cruzeiro, navios porta-contêineres, graneleiros, navios-tanque, navios cargueiros, rebocadores, entre outros.

Estima-se que os navios porta-contêineres sejam o segmento de crescimento mais rápido durante o período de previsão de 2026-2034 e esperados para a maior participação de mercado de 27,54% em 2026. A adoção do metanol verde como combustível sustentável para navios porta-contêineres está impulsionando um crescimento significativo na indústria marítima. O domínio do segmento é atribuído ao alto consumo de combustível e à demanda por soluções de transporte marítimo de longo curso mais limpas. Grandes companhias marítimas, como a Maersk, pretendem alcançar a neutralidade carbónica até 2050, com todos os novos navios porta-contentores equipados com motores bicombustíveis capazes de funcionar com metanol verde.

Por exemplo, em Janeiro de 2024, o mais recente navio da A.P. Moller-Maersk A/S movido a metanol deverá partir da Coreia do Sul, uma vez que o líder da indústria naval pretende reduzir as emissões num dos sectores mais prejudiciais ao ambiente a nível mundial. A empresa sediada em Copenhague apresentou o navio de 350 metros de comprimentonavio porta-contêineresnomeado Ane Maersk no estaleiro do construtor naval coreano HD Hyundai Heavy Industries Co. Está programado para entrar em operação em fevereiro e é reconhecido como o primeiro grande navio porta-contêineres do mundo movido a metanol verde para viagens marítimas de longa distância.

O segmento de navios de carga foi responsável pela segunda maior participação em 2024. A adoção do metanol verde como combustível sustentável para navios de carga está a impulsionar um crescimento significativo na indústria marítima. Os navios de carga movidos a metanol verde deverão desempenhar um papel fundamental no cumprimento das metas de descarbonetação na indústria marítima. Com o aumento dos investimentos das companhias de navegação, os avanços nas tecnologias de combustível e a expansão da infraestrutura de abastecimento, os navios de carga continuarão a ser fundamentais para o crescimento do mercado.

- O segmento de navios de carga deverá deter uma participação de 9,88% em 2024.

Por exemplo, em junho de 2024, a Mitsubishi Shipbuilding Co., Ltd. garantiu contratos da Toyofuji Shipping Co., Ltd. (localizada na província de Aichi) e da Fukuju Shipping Co., Ltd. Os dois navios serão construídos na fábrica de Enoura do Estaleiro e Obras de Máquinas Shimonoseki da MHI na província de Yamaguchi, com conclusão prevista e data de entrega até o final do ano fiscal de 2027.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de combustível

O segmento Dual Fuel liderou o mercado devido à sua flexibilidade operacional

O mercado é segregado por tipo de combustível em combustível único e combustível duplo.

O segmento de combustível duplo será responsável por 69,66% de participação de mercado em 2026 e estima-se que seja o segmento que mais cresce durante o período de previsão de 2026-2034. O segmento está impulsionando um crescimento significativo na indústria naval devido à sua flexibilidade operacional, alinhamento com as metas globais de descarbonetação e capacidade de funcionar com metanol e combustíveis convencionais. Além disso, pode atender aos requisitos dos órgãos reguladores de curto prazo, permitindo ao mesmo tempo a adoção gradual de combustíveis mais limpos.

Por exemplo, em maio de 2024, a transportadora comum independente X-Press Feeders, com sede em Singapura, recebeu o seu primeiro porta-contentores movido a metanol verde, construído pelo construtor naval chinês Yangzijiang Shipbuilding Group. A entrega do boxship de 1.260 TEU ocorreu em 16 de maio de 2024. Este navio está equipado com um motor bicombustível capaz de operar com metanol verde, abrindo caminho para a primeira rede alimentadora da Europa utilizando metanol verde.

O segmento de combustível único deverá registrar um crescimento significativo durante o período de previsão. A mudança para o metanol verde como única escolha de combustível no sector dos transportes marítimos está a ser adoptada devido às suas vantagens ecológicas e ao apoio a iniciativas mundiais de descarbonização. Prevê-se que os navios que utilizam um único combustível se tornem uma categoria importante, especialmente entre os navios recentemente construídos, concebidos exclusivamente para propulsão com metanol verde. Os sistemas de combustível único são preferidos pela sua simplicidade e total compromisso com práticas sustentáveis. Os avanços na investigação centrados em sistemas de propulsão que funcionam exclusivamente com metanol verde estão a aumentar a eficiência e a fiabilidade dos navios monocombustíveis.

Por canal de vendas

O segmento Line Fit liderou o mercado devido aos seus benefícios operacionais e ambientais de longo prazo

O mercado é dividido por canal de vendas em line fit e retro fit.

Espera-se que o segmento de ajuste de linha responda por 85,13% do mercado em 2026 e estima-se que seja o segmento que mais cresce durante o período de previsão de 2025-2032. Este crescimento reflete a forte demanda por navios de metanol verde construídos especificamente para atender às regulamentações ambientais e às necessidades operacionais. Além disso, os avanços nas tecnologias de motores de duplo combustível e de combustível único permitem a integração perfeita de sistemas de propulsão de metanol verde durante a construção de navios. Além disso, os navios line-fit representam o futuro do transporte marítimo sustentável, oferecendo benefícios operacionais e ambientais a longo prazo e antecipando o crescimento segmental.

Por exemplo, em janeiro de 2025, a empresa de navegação norueguesa Höegh Autoliners concluiu um terço de seu transportador multicombustível de carros e caminhões puros da classe Aurora (PCTC). Semelhante aos seus navios irmãos, o Höegh Sunlight mede 200 metros de comprimento e pode transportar 9.100 veículos. Esses navios também serão os primeiros no setor PCTC a alcançar as notações de preparação para amônia e metanol da DNV.

O segmento de retrofit deverá registrar um crescimento considerável durante o período de previsão. O segmento de retrofit oferece um caminho para as frotas existentes fazerem a transição para operações mais sustentáveis. À medida que a tecnologia avança e os custos diminuem, o retrofit provavelmente se tornará uma opção cada vez mais viável para os armadores que procuram cumprir os regulamentos de emissões e cumprir as metas de sustentabilidade para catalisar o crescimento do mercado.

Metanol Verde envia perspectivas regionais do mercado

O mercado é classificado por região na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 3,37 bilhões em 2025, capturando 57,72% da participação de mercado global, e deverá atingir US$ 4,4 bilhões em 2026. O mercado está preparado para um crescimento significativo na região Ásia-Pacífico, impulsionado pelo apoio regulatório, avanços tecnológicos e investimentos crescentes em soluções marítimas sustentáveis. Prevê-se que a região responda pela maior parte do mercado devido ao seu robustoindústria de construção navale compromisso com a descarbonetação. Além disso, as iniciativas nacionais em países como a China, o Japão e a Coreia do Sul estão a alinhar-se com estas normas internacionais, facilitando a transição para combustíveis marítimos sustentáveis. A Ásia-Pacífico alberga alguns dos maiores países construtores navais do mundo, incluindo a China e a Coreia do Sul, que estão a investir fortemente em navios movidos a duplo combustível e a metanol, ajudando o crescimento do mercado. O mercado do Japão deverá atingir 1,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,45 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,33 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 1,14 mil milhões de dólares em 2025, representando 19,51% da indústria global, e deverá atingir 1,48 mil milhões de dólares em 2026. O mercado europeu está posicionado para um crescimento robusto, impulsionado por quadros regulamentares rigorosos, compromissos de sustentabilidade empresarial e investimentos significativos em infraestruturas de energias renováveis. A inclusão do transporte marítimo no RCLE-UE até 2024 cria um incentivo financeiro para que as companhias de navegação adotem combustíveis de baixo carbono, como o metanol verde. Estas iniciativas dão prioridade à adopção de energias renováveis, com o metanol verde a emergir como um componente chave para a descarbonização das operações marítimas. Por exemplo, a partir de 2022, as principais companhias marítimas europeias, como a Maersk, a MSC, a CMA CGM e a Hapag-Lloyd, encomendaram mais de 200 navios movidos a metanol para cumprir as metas de zero emissões líquidas até 2050. O mercado do Reino Unido deverá atingir 0,18 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,19 mil milhões de dólares até 2026.

América do Norte

Em 2025, a América do Norte gerou 0,82 mil milhões de dólares, contribuindo com 13,99% para as receitas do mercado global, e prevê-se que cresça para 1,05 mil milhões de dólares em 2026. A América do Norte está preparada para um crescimento substancial, impulsionado por investimentos em energias renováveis e avanços nas tecnologias de produção de metanol. Produtores emergentes como SunGas Renewables, Carbon Sink e WasteFuel estão a aumentar a capacidade de produção para satisfazer a crescente procura do sector marítimo. Os principais portos da América do Norte, incluindo Houston e Vancouver, estão a expandir as instalações de abastecimento para armazenamento e reabastecimento de metanol, garantindo a viabilidade operacional para navios movidos a metanol verde. Por exemplo, em Setembro de 2023, a OCI Global, reconhecida como o maior produtor de metanol verde a nível mundial, revelou a sua intenção de aumentar a sua capacidade de produção para cerca de 400.000 toneladas métricas anuais devido à crescente procura de metanol verde em vários sectores de elevadas emissões, como o transporte rodoviário, o transporte marítimo e a indústria. Os planos de expansão envolvem a celebração de acordos para o fornecimento de gás natural renovável (RNG) que excederão 15.000 mmbtu por dia, bem como a obtenção de resíduos e direitos de desenvolvimento da cidade de Beaumont, Texas, EUA. O mercado dos EUA deverá atingir 0,88 mil milhões de dólares até 2026.

Resto do mundo

O mercado do Resto do Mundo foi avaliado em 0,51 mil milhões de dólares em 2025, capturando 8,78% da receita global, e estima-se que atinja 0,65 mil milhões de dólares em 2026. O resto do mundo inclui o Médio Oriente e África e a América Latina. A região do Médio Oriente e África registou um crescimento notável. Os países emergentes, como a Arábia Saudita, a Turquia, o Egipto, Israel, e assim por diante, estão a investir fortemente em energia verde para alimentar a indústria naval, novas tecnologias portuárias, e assim por diante, para cumprir os objectivos de descarbonização. A América Latina está a emergir como uma região promissora para a adopção de navios movidos a metanol verde, impulsionada pelos seus abundantes recursos energéticos renováveis, políticas ambientais de apoio e investimentos crescentes em infra-estruturas marítimas sustentáveis.

Cenário Competitivo

Principais participantes do mercado

Os principais participantes estão se concentrando na incorporação de tecnologias de ponta para estabelecer uma presença sólida

O cenário competitivo do mercado de navios de metanol verde é caracterizado por um rápido crescimento impulsionado por pressões regulatórias, avanços tecnológicos e uma mudança em direção a combustíveis marítimos sustentáveis. O cenário competitivo apresenta vários participantes proeminentes em navios de metanol verde ativamente envolvidos no desenvolvimento e fabricação de navios de metanol verde. Estas empresas estão a concentrar-se na inovação através de aquisições, fusões, colaborações e lançamentos de novos produtos para fortalecer as suas posições no mercado. As principais companhias marítimas estão a desempenhar um papel fundamental no avanço da adopção do metanol verde como combustível marítimo sustentável. Por exemplo, em setembro de 2023, a Maersk fez parceria com o seu principal acionista para estabelecer uma nova empresa focada na criação de “metanol verde”. Este tipo de metanol verde, gerado a partir de biomassa ou de carbono capturado combinado com hidrogénio proveniente de energias renováveis, tem potencial para reduzirdióxido de carbonoemissões dos navios porta-contentores em 60% a 95% em comparação com os combustíveis fósseis tradicionais.

LISTA DAS PRINCIPAIS EMPRESAS DE NAVIOS DE METANOL VERDE PERFILADAS

- HD Hyundai Heavy Industries (Coreia do Sul)

- Samsung Heavy Industries (Coreia do Sul)

- Linhas de Navegação COSCO (China)

- Grupo de Estaleiros Damen(Holanda)

- VARD AS (Noruega)

- Indústrias Pesadas Kawasaki(Japão)

- Hanwha Engine Co. (Coreia do Sul)

- Metanex Corporation (Canadá)

- Xangai Waigaoqiao Shipbuilding Co., Ltd.

- Grupo de construção naval de Yangzijiang (China)

- Huangpu Wenchong Shipbuilding Company Limited (China)

- Indústrias de transporte COSCO(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025 -WasteFuel, uma empresa de bioenergia com sede nos EUA, uniu-se à ITC, uma empresa turca especializada em gestão integrada de resíduos, para iniciar o projeto de engenharia inicial (FEED) para uma biorrefinaria de metanol verde em Ancara, Turquia. De acordo com a WasteFuel, a biorrefinaria estará localizada adjacente às atuais instalações integradas de gestão de resíduos do ITC e utilizará biogás gerado a partir da digestão anaeróbica e da coleta de gases de aterro. Quando estiver operacional, o metanol verde produzido servirá como combustível de baixo carbono destinado ao setor marítimo. Uma decisão final de investimento (FID) está prevista para o início de 2026.

- Março de 2025 -Singapura introduziu um novo padrão para o abastecimento de metanol, representando um avanço significativo na facilitação do abastecimento de metanol em grande escala e reforçando o seu papel como centro de abastecimento sustentável e multicombustível.

- Fevereiro de 2025 -A Algoma, em parceria com a empresa sueca Furetank, recebeu seu quinto navio-tanque de novos produtos, o Fure Vesborg, do estaleiro China Merchants Jinling, localizado em Yangzhou. Após ser entregue, o navio-tanque de metanol bicombustível e ecologicamente correto, de 17.999 dwt, iniciou suas operações carregando sua carga inicial na China. Prevê-se que o navio comece a ser comercializado no Norte da Europa durante o segundo trimestre de 2025.

- Fevereiro de 2025 -A Valmet, fornecedora de tecnologias de processo, automação e serviços com sede na Finlândia, garantiu um contrato para um sistema de controle de automação marítima de metanol combustível destinado a dois navios lança-cabos (CLV) atualmente em construção na China para Jan De Nul.

- Fevereiro de 2025 –A empresa suíça de energia marítima WinGD está se preparando para entregar seu motor inaugural movido a metanol após a conclusão bem-sucedida das avaliações de fábrica e de aprovação de tipo. O motor X-DF-M de dez cilindros e 92 cilindros, considerado “o maior” motor movido a metanol construído até o momento, foi apresentado durante uma cerimônia na fabricante de motores CMD em Xangai, China.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada dos insights do mercado. Centra-se em aspectos importantes, como os principais intervenientes, tipo de navio, tipo de combustível e canal de vendas, dependendo de várias regiões e países. Além disso, oferece insights sobre as tendências do mercado de navios de metanol verde, cenário competitivo, concorrência de mercado, análise comparativa e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores que contribuíram para a expansão do mercado global nos últimos anos.

[tXUZ2Ecinco]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 25,39% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de navio

|

|

Por tipo de combustível

|

|

|

Por canal de vendas

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 5,85 bilhões em 2025 e deverá atingir US$ 46,25 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 25,39% durante o período de previsão (2026-2034).

Os principais players do setor são Damen Shipyards Group (Holanda), HD Hyundai Heavy Industries (Coréia do Sul), Shanghai Waigaoqiao Shipbuilding Co., Ltd.

A Ásia-Pacífico dominou o mercado em 2025.

Estima-se que a região Ásia-Pacífico seja a que mais cresce durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco