Tamanho do mercado de tubos HDPE, análise de participação e indústria, por grau (PE 100, PE 80 e PE 63), por indústria de uso final (serviços públicos/municipais, agricultura, petróleo e gás, industrial, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

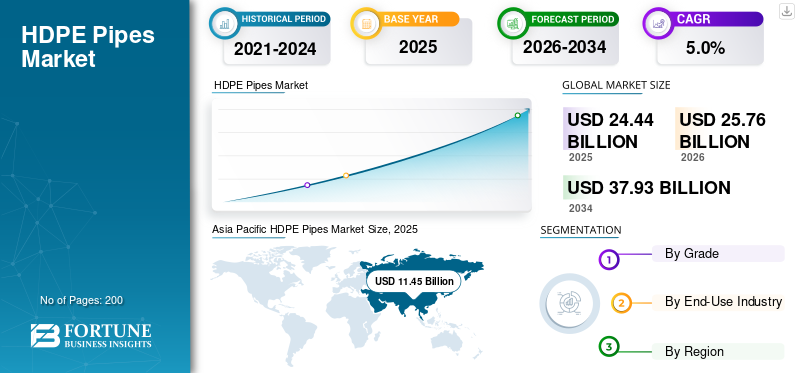

O tamanho global do mercado de tubos HDPE foi avaliado em US$ 24,44 bilhões em 2025. O mercado deverá crescer de US$ 25,76 bilhões em 2026 para US$ 37,93 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de tubos HDPE com uma participação de mercado de 46,84% em 2025.

Os tubos HDPE são tubos de plástico feitos de polietileno de alta densidade, um polímero resistente e flexível usado para transportar água, águas residuais, gás e fluidos industriais. Eles são valorizados porque são leves, resistem à corrosão e a muitos produtos químicos e podem suportar melhor o movimento do solo do que muitos materiais de tubos rígidos. Alta densidadepolietilenoos tubos são amplamente utilizados em redes municipais de abastecimento de água, drenagem e esgoto, sistemas de irrigação, distribuição de gás e tubulações industriais, onde a longa vida útil e a baixa manutenção são importantes. O crescimento também é incentivado pela mudança para soluções de tubulação duráveis e resistentes a vazamentos e pela necessidade de reduzir as perdas de água através de um melhor desempenho da rede.

O mercado é em grande parte liderado por um conjunto relativamente pequeno de produtores bem estabelecidos, com forte escala de produção e longa experiência operacional. Participantes importantes como JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics e Supreme competem por meio de produção de alta capacidade, operações eficientes e confiabilidade de fornecimento consistente para atender grandes projetos de infraestrutura e serviços públicos.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE TUBOS DE PEAD

- Tamanho do mercado em 2025: US$ 24,44 bilhões

- Tamanho do mercado em 2026: US$ 25,76 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,93 bilhões

- CAGR: 5,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de tubos HDPE com uma participação de mercado de 46,84% em 2025.

- Espera-se que o segmento PE 80 cresça a um CAGR de 4,3% durante o período de previsão.

- Espera-se que o segmento agrícola cresça a um CAGR de 4,3% durante o período de previsão.

América do Norte

A América do Norte continua a ser um importante mercado regional para tubos HDPE, com o mercado avaliado em 4,56 mil milhões de dólares em 2025.

Europa

A região da Europa deverá registar um crescimento moderado no mercado, avaliado em 5,40 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico manteve a posição dominante no mercado global em 2025, avaliada em 11,45 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 12,10 mil milhões de dólares.

NÓS.

O mercado dos EUA em 2025 foi avaliado em 3,80 mil milhões de dólares, representando 83,3% das receitas regionais.

Japão

O consumo é apoiado por uma forte base de infra-estruturas municipais, elevados padrões de fiabilidade dos serviços públicos e investimento consistente na substituição e reabilitação de condutas.

Leia mais

TENDÊNCIAS DE MERCADO DE TUBOS DE PEAD

A crescente mudança em direção a sistemas de dutos resistentes a vazamentos e de longa vida será uma nova tendência de mercado

Uma tendência notável no mercado é a preferência crescente por soluções de tubulação de longa duração e resistentes a vazamentos em redes municipais e de serviços públicos. Os proprietários dos projectos estão a dar maior ênfase à sustentabilidade e aos custos de manutenção mais baixos e à melhoria da fiabilidade da rede ao longo de toda a vida útil do gasoduto. Isto apoia uma maior adoção de tubos HDPE, pois são resistentes à corrosão e podem proporcionar uma forte integridade das juntas quando instalados corretamente. Como resultado, os fornecedores e empreiteiros estão se concentrando mais na consistência da qualidade, no desempenho da instalação e nas práticas padronizadas que melhoram a confiabilidade das tubulações a longo prazo.

- De acordo com um estudo da Associação Internacional da Água (IWA), a água não faturada a nível mundial é estimada em 126 mil milhões de m³ por ano, destacando a grande escala de perdas de água que está a empurrar as empresas de serviços públicos para redes de tubagens de longa duração e com redução de fugas, incluindo HDPE.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A expansão da infraestrutura e das redes de serviços públicos impulsiona a demanda por tubos HDPE

A procura de tubos HDPE é fortemente impulsionada pelo investimento contínuo em sistemas de abastecimento de água, esgotos e drenagem, bem como em redes de distribuição de gás. Os tubos de polietileno de alta densidade são amplamente utilizados nessas aplicações, pois são leves, resistentes à corrosão e oferecem uma longa vida útil, ajudando a reduzir as necessidades de manutenção e substituição. À medida que as cidades se expandem e os governos se concentram na modernização de gasodutos antigos, a adoção de HDPE aumenta tanto para novos projetos de instalação como para projetos de substituição. O crescimento na agricultura também apoia a procura, uma vez que os tubos de polietileno de alta densidade são normalmente utilizados em sistemas de irrigação que requerem um desempenho durável e resistente a fugas.

- De acordo com o 7º documento da EPA dos EUAÁgua potávelLevantamento e Avaliação das Necessidades de Infraestruturas (DWINSA), os sistemas de água potável têm uma estimativa de 629,1 mil milhões de dólares em necessidades de infraestruturas elegíveis para o DWSRF para 2021–2040, apoiando a procura sustentada de substituição de tubagens e expansão da rede, incluindo HDPE.

RESTRIÇÕES DE MERCADO

Dependência de gastos com construção e atrasos em projetos restringe o crescimento do mercado

O mercado enfrenta restrições devido à sua elevada dependência da actividade de construção e ao calendário de grandes projectos de infra-estruturas. A procura está intimamente ligada aos orçamentos municipais, aos ciclos de concursos públicos e às despesas privadas de construção, pelo que os atrasos nas aprovações, no financiamento ou na execução de projectos podem abrandar rapidamente o ritmo das compras de tubos. Em muitas regiões, as melhorias no abastecimento de água e drenagem demoram mais tempo do que o planeado devido a questões de licenciamento, de acesso à terra e à coordenação com outros serviços públicos, o que empurra a procura para fora em vez de a eliminar.

- De acordo com a OCDE, os períodos de licenciamento e aprovação de projectos de infra-estruturas podem facilmente atingir ou exceder 10 anos, atrasando o início de projectos de serviços públicos e de construção e empurrando a procura a curto prazo de tubos de polietileno de alta densidade.

OPORTUNIDADES DE MERCADO

Acelerar a gestão da água e os investimentos em irrigação cria novas oportunidades

Existem fortes oportunidades de crescimento no mercado de tubos HDPE à medida que os países aumentam o investimento em segurança hídrica, eficiência de irrigação e infraestruturas resistentes ao clima. Os tubos de polietileno de alta densidade são adequados para transferência de água em grande escala, linhas de distribuição rurais e urbanas e sistemas de irrigação modernos, pois são resistentes à corrosão, flexíveis e mais fáceis de instalar em terrenos difíceis. À medida que a agricultura muda para a irrigação por gotejamento e a microirrigação para reduzir as perdas de água, aumenta a procura de linhas laterais e redes de distribuição fiáveis de PEAD.

- De acordo com a FAO, mais de 60% das terras agrícolas irrigadas a nível mundial estão sob forte pressão hídrica, reforçando o impulso para uma irrigação mais eficiente e infra-estruturas de distribuição de água onde os tubos de polietileno de alta densidade são amplamente utilizados.

DESAFIOS DO MERCADO

A volatilidade dos preços das matérias-primas cria desafios de mercado

Os fabricantes de tubos HDPE enfrentam desafios persistentes devido à volatilidade dos preços da resina de polietileno (PE), uma vez que os custos dos tubos estão diretamente ligados aos preços dos insumos de PE. Como resultado, as flutuações nos mercados de matérias-primas de petróleo e gás e as mudanças nas condições de fornecimento de resina podem rapidamente traduzir-se em preços instáveis dos tubos e pressão nas margens em toda a cadeia de valor.

- De acordo com a Administração de Informação de Energia dos EUA (EIA), o polietileno é produzido a partir de matérias-primas à base de petróleo e gás, como o etano, as mudanças de preços nas condições do mercado de energia podem influenciar diretamente o PEresinacustos e criar volatilidade de preços e margens para fabricantes de tubos HDPE.

Análise de Segmentação

Por série

Maior resistência e uso mais amplo em redes de pressão apoiam o domínio da demanda de PE 100

Com base na nota, o mercado é segmentado em PE 100, PE 80 e PE 63.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A classe PE 100 detém a maior participação no mercado, pois oferece maior resistência e desempenho mais confiável a longo prazo para aplicações de pressão exigentes. Comparado com classes mais antigas, o PE 100 é comumente selecionado para abastecimento municipal de água, distribuição de gás e tubulações industriais, pois pode suportar pressões operacionais mais altas e, em muitos casos, alcançar o mesmo desempenho com uma parede mais fina, o que ajuda a reduzir o uso de material e a carga de instalação.

- De acordo com a Associação PE100+, o material do tubo PE100 é classificado com uma Resistência Mínima Requerida (MRS) de 10,0 MPa (vs 8,0 MPa para PE80), apoiando seu uso mais amplo em aplicações de tubulação de água e gás de alta pressão.

Espera-se que o segmento PE 80 cresça a um CAGR de 4,3% durante o período de previsão.

Por indústria de uso final

Redes de água e esgoto em grande escala sustentam a maior participação de mercado do segmento de serviços públicos/municipais

Em termos de indústria de uso final, o mercado é categorizado em serviços públicos/municipais, agricultura,petróleo e gás, industrial, construção e outros.

O segmento de serviços públicos/municipais detém a maior participação no mercado de tubos HDPE, já que as cidades e os serviços públicos exigem grandes volumes de tubos para abastecimento de água, linhas de esgoto, drenagem de águas pluviais e expansão da rede. O HDPE é amplamente utilizado nesses sistemas devido à sua resistência à corrosão, juntas estanques e longa vida útil, o que ajuda a reduzir as necessidades de manutenção e substituição em infraestruturas enterradas. A procura neste segmento é fortemente impulsionada pela função e escala, uma vez que as redes de serviços públicos abrangem longas distâncias e devem operar de forma fiável sob condições de serviço contínuo, tornando o desempenho durável das tubagens uma prioridade para agências públicas e empreiteiros.

- De acordo com o documento AMRUT/AMRUT 2.0 (PIB) do Governo da Índia, as metas para os próximos 5 anos incluem 1,25 lakh km de rede de água e 35.866 km de rede de esgoto, mostrando a escala da construção de gasodutos municipais que suportam a procura constante de tubos HDPE.

Espera-se que o segmento agrícola cresça a um CAGR de 4,3% durante o período de previsão.

Perspectiva regional do mercado de tubos HDPE

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

ÁSIA PACÍFICO

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante no mercado global em 2025, avaliada em 11,45 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 12,10 mil milhões de dólares. A liderança da região é apoiada pela urbanização em grande escala, elevados gastos em infra-estruturas e investimento sustentado no abastecimento municipal de água, esgotos, drenagem de águas pluviais e redes de irrigação. A forte atividade de construção e a expansão contínua da conectividade de serviços públicos em cidades em rápido crescimento mantêm a demanda estável em aplicações de tubos sob pressão e sem pressão.

Mercado de tubos HDPE da China

Com base na forte contribuição da Ásia-Pacífico e na extensa pegada infraestrutural da China, o mercado chinês foi avaliado em 4,47 mil milhões de dólares em 2025, representando 39,0% das receitas regionais. A procura é apoiada por grandes programas de gasodutos municipais, redesenvolvimento urbano em curso e expansão contínua de parques industriais e corredores de serviços públicos. A China também possui um forte ecossistema doméstico de fabricação de resina para tubos, que apoia o fornecimento em grande escala para projetos de drenagem, transmissão de água e distribuição de gás.

Mercado indiano de tubos HDPE

O mercado indiano em 2025 foi avaliado em cerca de 2,79 mil milhões de dólares. A procura é impulsionada pela expansão da cobertura do abastecimento de água, pelo desenvolvimento de infra-estruturas de saneamento e pela crescente adopção de sistemas de irrigação modernos nos estados agrícolas. O investimento público em redes municipais de água e sistemas de esgotos, combinado com um robusto desenvolvimento habitacional e rodoviário, apoia a procura constante de tubos HDPE em áreas urbanas e semi-urbanas.

AMÉRICA DO NORTE

A América do Norte continua a ser um importante mercado regional para tubos de PEAD, com um mercado avaliado em 4,56 mil milhões de dólares em 2025. A procura é apoiada por gastos constantes em atualizações de infraestruturas hídricas, sistemas de gestão de água, sistemas de drenagem e substituição contínua de condutas antigas em cidades e condados. A região também se beneficia de uma base bem estabelecida de fabricantes de tubos e cadeias de fornecimento de resina, o que ajuda a manter a disponibilidade confiável para projetos municipais, industriais e de construção.

Mercado de tubos HDPE dos EUA

O mercado dos EUA em 2025 foi avaliado em 3,80 mil milhões de dólares, representando 83,3% das receitas regionais. A demanda é impulsionada pela reabilitação municipal de água e esgoto em grande escala, pelo uso generalizado de tubos de drenagem corrugados HDPE no transporte e no desenvolvimento de locais, e pela expansão contínua da rede de serviços públicos.

EUROPA

Prevê-se que a região da Europa registe um crescimento moderado no mercado, avaliado em 5,40 mil milhões de dólares em 2025. A região é moldada por padrões de construção rigorosos, fortes expectativas de sustentabilidade e uma mudança constante em direção a materiais de infraestrutura de longa vida que reduzem a manutenção e o risco de fugas. A procura é apoiada pela renovação contínua de redes de água e águas residuais envelhecidas, melhorias nos sistemas de drenagem e gestão de cheias e atividades contínuas de construção residencial e comercial.

Mercado de tubos HDPE da Alemanha

O mercado alemão atingiu uma avaliação de aproximadamente 1,01 mil milhões de dólares em 2025, representando 18,8% da procura regional. O consumo é apoiado por uma forte base de infra-estruturas municipais, elevados padrões de fiabilidade dos serviços públicos e investimento consistente na substituição e reabilitação de condutas.

Mercado italiano de tubos HDPE

O mercado italiano em 2025 foi avaliado em 0,36 mil milhões de dólares, representando cerca de 6,6% das receitas regionais. A procura é impulsionada pelas atualizações contínuas das redes municipais de água e águas residuais, pelos requisitos de drenagem associados aos projetos de transporte e de desenvolvimento urbano, e pelas necessidades de reabilitação em cidades mais antigas, onde a substituição das condutas é um requisito recorrente.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África experimentem um crescimento moderado do mercado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de 1,03 mil milhões de dólares em 2025, apoiado por melhorias no abastecimento de água, expansão do saneamento, redes de irrigação e necessidades de drenagem ligadas a projetos de habitação e transporte. O mercado do Médio Oriente e África atingiu uma avaliação de 2,01 mil milhões de dólares em 2025, apoiado pela expansão urbana, pela transmissão de água ligada à dessalinização e por grandes projectos de serviços públicos e de corredores industriais que requerem tubagens de longa duração e resistentes à corrosão.

Mercado brasileiro de tubos HDPE

O mercado brasileiro em 2025 foi avaliado em US$ 0,42 bilhão, respondendo por 41,2% da receita da América Latina. A procura é impulsionada por melhorias na distribuição municipal de água, construção de infra-estruturas de saneamento e forte utilização de HDPE em sistemas de drenagem e águas pluviais. As necessidades de irrigação e transferência de água na agricultura também apoiam o consumo constante.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alta intensidade de capital e gestão estratégica de ativos para moldar a concorrência no mercado

O mercado é relativamente consolidado e de capital intensivo, uma vez que a produção em larga escala requer linhas de extrusão de alta capacidade, sistemas robustos de controle de qualidade e conformidade com rigorosos padrões de produto e segurança. A necessidade de investimento inicial significativo, juntamente com os requisitos de qualificação para projetos municipais e de serviços públicos, limita os novos participantes.

JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics e Supreme concentram-se principalmente na melhoria da eficiência operacional, na atualização do desempenho do produto e no fortalecimento da integração upstream, em vez de expandir agressivamente a capacidade.

LISTA DAS PRINCIPAIS EMPRESAS DE TUBOS DE HDPE PERFILADAS NO RELATÓRIO

- (EUA)

- WL Plásticos(NÓS.)

- Chevron Phillips Chemical Company LLC.(NÓS.)

- Sistemas avançados de drenagem. (NÓS.)

- Prinsco, Inc. (EUA)

- Lane Enterprises, LLC.(NÓS.)

- AGRU(Áustria)

- Grupo Deriplast. (Itália)

- Jain Irrigation Systems Ltd. (Índia)

- Supremo (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:Sistemas avançados de drenagem. assinou um acordo para adquirir a NDS (National Diversified Sales) do Grupo NORMA, expandindo seu portfólio de gestão de águas pluviais e de águas pluviais que complementa de perto o principal negócio de tubos de plástico e drenagem da ADS, onde o tubo corrugado de HDPE é um material chave.

- Agosto de 2025:A Supreme concluiu a aquisição do negócio de tubos e acessórios Orbia Building & Infrastructure (Wavin) na Índia, adicionando uma área maior de tubos/acessórios que apoia suaplásticoliderança em tubulações, incluindo faixas de HDPE usadas em água e infraestrutura.

- Maio de 2025: Sistemas Avançados de Drenagem. adquiriu a River Valley Pipe, adicionando capacidade de fabricação de tubos no meio-oeste dos EUA, uma adjacência direta à plataforma de drenagem/tubos de plástico da ADS, incluindo produtos de tubos HDPE.

- Outubro de 2024:Lane Enterprises, LLC. abriu uma nova unidade de produção de tubos plásticos em Longview, Washington, com linhas de produção de tubos corrugados HDPE e planeja adicionar mais capacidade.

- Fevereiro de 2024:Chevron Phillips Chemical Company LLC. (EUA) e a QatarEnergy iniciaram a construção de um complexo integrado de polímeros Ras Laffan que inclui unidades de HDPE. Essa expansão a montante suporta o fornecimento de polietileno de longo prazo usado em resinas para tubos e sistemas de tubos PE.

- Outubro de 2023:A Prinsco, Inc. avançou com um novo centro de fabricação em Valdosta, Geórgia, projetado para operar múltiplas linhas para a expansão do mercado de tubos corrugados de HDPE para águas pluviais.

COBERTURA DO RELATÓRIO

A análise global do mercado de tubos HDPE fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,0% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por classe, setor de uso final e região |

|

Por série |

· PE 100 · PE 80 · PE 63 |

|

Por indústria de uso final |

· Serviços públicos/municipais · Agricultura · Petróleo e Gás · Industriais · Construção · Outros |

|

Por região |

· América do Norte (por categoria, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por categoria, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o Itália (por indústria de uso final) o França (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por categoria, indústria de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por categoria, indústria de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por categoria, indústria de uso final e país) o Arábia Saudita (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 24,44 mil milhões de dólares em 2025 e deverá atingir 37,93 mil milhões de dólares em 2034.

Registrando um CAGR de 5,0%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de uso final de serviços públicos/municipais liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento do investimento em infraestrutura municipal de água, esgoto, drenagem e distribuição de gás, que utiliza cada vez mais tubos HDPE para redes de dutos duráveis e resistentes à corrosão, é o principal impulsionador do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco