Tamanho do mercado de ERP de saúde, análise de participação e indústria, por componente (software/plataformas e serviços), por implantação (baseado em nuvem, local e híbrido), por aplicação (gestão financeira, gestão de compras e fornecedores, gestão de estoque e armazém, gestão de capital humano, planejamento, previsão e análise, entre outros), por usuário final (hospitais e ASCs, clínicas especializadas, centros de diagnóstico e imagem, instalações de cuidados de longo prazo, e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de ERP de saúde e perspectivas futuras

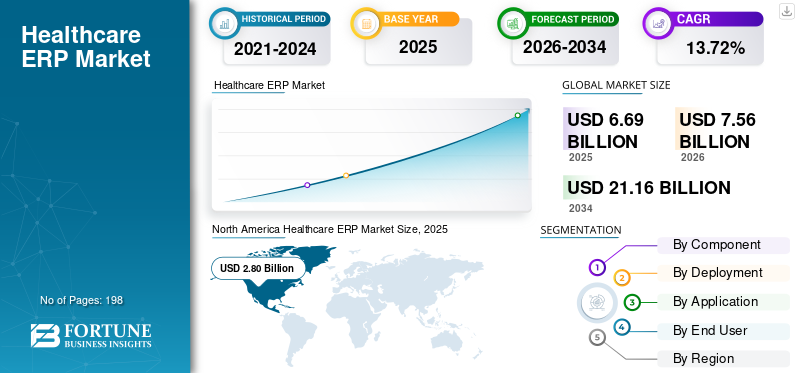

O tamanho global do mercado de ERP de saúde foi avaliado em US$ 6,69 bilhões em 2025. O mercado deve crescer de US$ 7,56 bilhões em 2026 para US$ 21,16 bilhões até 2034, exibindo um CAGR de 13,72% durante o período de previsão.A América do Norte dominou o mercado de ERP de saúde com uma participação de mercado de 41,85% em 2025.

O mercado global inclui soluções de software empresarial utilizadas por hospitais, sistemas de saúde, clínicas especializadas, instalações de diagnóstico e outras entidades fornecedoras para supervisionar finanças, compras, cadeia de suprimentos, inventário, recursos humanos e processos de planejamento em um ambiente coeso. O mercado é influenciado pela crescente demanda por implementação de ERP baseado em nuvem, maior ênfase na gestão de custos e eficiência operacional, uma maior necessidade de força de trabalho e supervisão da folha de pagamento e a modernização contínua de compras, inventário e operações analíticas. O crescimento do mercado é ainda auxiliado pela transição de soluções de back-office díspares para plataformas unificadas que ligam funções financeiras, administrativas e operacionais em sistemas de saúde multilocais.

Os principais players que operam no mercado global incluem Oracle, Infor, SAP SE e Microsoft. Essas empresas estão se concentrando em suítes de ERP baseadas em nuvem, fluxos de trabalho conectados de finanças e cadeia de suprimentos, análises integradas, gerenciamento de força de trabalho e recursos de automação que ajudam as organizações de saúde a melhorar a visibilidade, fortalecer a conformidade, reduzir a carga manual e apoiar a tomada de decisões em toda a empresa.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de ERP de saúde

- Tamanho do mercado em 2025: US$ 6,69 bilhões

- Tamanho do mercado em 2026: US$ 7,56 bilhões

- Tamanho do mercado previsto para 2034: US$ 21,16 bilhões

- CAGR: 13,72% de 2026-2034

- A América do Norte dominou o mercado de ERP de saúde com uma participação de 41,85% em 2025.

- O segmento de serviços deverá crescer a um CAGR de 14,89% durante o período de previsão.

- O segmento híbrido deverá registrar um CAGR de 14,65% no período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança em 2025 com um valor de mercado de 2,80 mil milhões de dólares.

Europa

Espera-se que a Europa se expanda a um CAGR de 12,32% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 1,73 mil milhões de dólares até 2026, tornando-se o mercado regional de crescimento mais rápido.

NÓS.

O mercado está projetado para atingir US$ 2,72 bilhões até 2026, representando aproximadamente 36,0% das vendas globais.

Japão

Estima-se que o mercado atinja cerca de 0,35 mil milhões de dólares até 2026, representando cerca de 4,7% das receitas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE ERP DE SAÚDE

A crescente integração da inteligência artificial no ERP de saúde é uma tendência significativa do mercado observada

A crescente incorporação deinteligência artificialna área da saúde, o ERP é uma tendência significativa do mercado, à medida que os fornecedores estão aproveitando progressivamente a IA para aumentar a eficiência, a precisão e a tomada de decisões nos processos financeiros, de compras, de estoque e de força de trabalho. A IA auxilia as organizações de saúde na automatização de tarefas rotineiras, na previsão de requisitos de fornecimento, na minimização de erros manuais, na identificação de discrepâncias de gastos e no aprimoramento da supervisão em vários locais. Isto é particularmente crucial nos cuidados de saúde, uma vez que os hospitais e as organizações prestadoras de serviços enfrentam pressão para gerir despesas, resolver a escassez de mão-de-obra e evitar interrupções no fornecimento, garantindo ao mesmo tempo a qualidade do serviço. Com as plataformas ERP migrando cada vez mais para ambientes de nuvem e acumulando dados abundantes, os fornecedores estão integrando a IA diretamente nos processos empresariais, em vez de fornecê-la como uma ferramenta independente. Isso aumenta o valor do produto como plataforma de inteligência operacional, transcendendo a mera manutenção de registros, e promove a adoção mais rápida de soluções de próxima geração, apoiando assim o crescimento global do mercado global de ERP de saúde.

- Por exemplo, em setembro de 2025, a Oracle introduziu recursos baseados em IA nos aplicativos Oracle Fusion Cloud para organizações de saúde para fortalecer as operações da cadeia de suprimentos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da transformação digital nos sistemas de saúde está impulsionando o crescimento do mercado

O aumento da transformação digital nos sistemas de saúde é um catalisador-chave do mercado, à medida que os hospitais e as redes de prestadores enfrentam uma pressão crescente para melhorar a eficiência operacional, diminuir a carga de trabalho administrativo, gerir custos e interligar processos fragmentados. À medida que as organizações de saúde atualizam as suas operações financeiras, de aquisição, de cadeia de fornecimento, de força de trabalho e de análise, necessitam cada vez mais de sistemas ERP integrados, em vez de ferramentas legadas separadas. A transformação digital aumenta a visibilidade de toda a empresa, acelera a tomada de decisões e permite uma gestão escalável em sistemas de saúde multi-sites. Esta capacidade é particularmente crucial à medida que os fornecedores enfrentam escassez de mão de obra, margens reduzidas e necessidade crescente de dados operacionais imediatos. Consequentemente, a adoção de ERP de saúde está a aumentar, à medida que estas plataformas convertem objetivos mais amplos de transformação digital em melhorias quantificáveis na eficiência operacional e no desempenho de back-office.

- Por exemplo, em janeiro de 2025, a Johns Hopkins selecionou o Workday como parte de seu programa de modernização empresarial Sightline. A implementação inclui Workday Human Capital Management, Workday Financial Management, Workday Supply Chain Management for Healthcare e Workday Grants Management, com o objetivo de modernizar os processos financeiros e de RH em todo o sistema de saúde e universidade Johns Hopkins.

RESTRIÇÕES DE MERCADO

Alto custo de implementação para limitar o crescimento do mercado

Despesas significativas de implementação continuam a ser uma grande limitação no mercado de ERP de saúde, uma vez que as instalações normalmente envolvem muito mais do que apenas a aquisição de software. Os hospitais frequentemente exigem integração de sistemas,migração de dados, redesenho do fluxo de trabalho, treinamento da equipe, testes, validação de conformidade e descomissionamento de sistemas legados, todos os quais podem aumentar significativamente as despesas gerais do projeto. Esta complexidade é particularmente pronunciada em ambientes de saúde, onde as organizações funcionam em vários departamentos, locais e ambientes de dados muito sensíveis. Hospitais mais pequenos, prestadores especializados e sistemas públicos financeiramente limitados poderão adiar ou reduzir o âmbito dos projetos de ERP quando os custos iniciais forem excessivamente elevados. Cronogramas de implantação estendidos também elevam o risco financeiro, pois as organizações precisam financiar consultoria, equipes de projeto internas e esforços de gerenciamento de mudanças antes de obterem valor total. Consequentemente, despesas substanciais de implementação podem dificultar a adopção, especialmente em mercados menos desenvolvidos ou preocupados com o orçamento.

OPORTUNIDADES DE MERCADO

Crescente demanda por soluções unificadas de gerenciamento de dados para oferecer diversas oportunidades de crescimento

A crescente procura por soluções unificadas de gestão de dados apresenta uma oportunidade de mercado significativa, à medida que os prestadores de cuidados de saúde procuram cada vez mais uma plataforma única que integre dados financeiros, da cadeia de abastecimento, da força de trabalho e operacionais, em vez de depender de ferramentas legadas desarticuladas. Quando os dados residem em sistemas isolados, os hospitais enfrentam atrasos nos relatórios, pouca visibilidade entre os departamentos, registros redundantes e maior reconciliação manual. O gerenciamento integrado de dados permite que os provedores desenvolvam uma perspectiva coesa das operações comerciais, melhorando a tomada de decisões, reforçando a conformidade regulatória e auxiliando em redes multi-site. Esta oportunidade está a crescer à medida que os fornecedores de ERP de saúde melhoram os sistemas baseados na nuvem que integram finanças, recursos humanos, compras, inventário e análises numa única estrutura. Por exemplo, a Infor destaca que o seu conjunto de nuvem para cuidados de saúde consolida dados clínicos, financeiros, da cadeia de abastecimento e operacionais, refletindo uma mudança mais ampla do mercado em direção a sistemas de dados integrados.

Por exemplo, em dezembro de 2025, a Oracle anunciou que organizações de saúde, incluindo Regency Integrated Health Services, estão usando Oracle Fusion Cloud Applications para substituir sistemas de negócios distintos por um conjunto integrado de aplicativos.

DESAFIOS DO MERCADO

Resistência à transformação digital entre profissionais de saúdeRepresenta um desafio proeminente para o crescimento do mercado

A resistência dos profissionais de saúde à transformação digital representa um desafio de mercado significativo, uma vez que a modernização do ERP altera os fluxos de trabalho diários das equipas financeiras, do pessoal de abastecimento, das equipas de RH e dos gestores operacionais, que frequentemente enfrentam escassez de pessoal e elevadas cargas de trabalho. Quando novos sistemas necessitam de reciclagem, revisão de processos e alterações nas aprovações, relatórios ou agendamento, os funcionários podem ficar preocupados com interrupções de curto prazo, quedas de produtividade ou aumento da complexidade. Esta resistência pode atrasar os prazos de implementação, aumentar as despesas de gestão de mudanças e adiar a obtenção completa dos benefícios do ERP. De acordo com o 2025 Health Care Workforce Scan da American Hospital Association, a rápida mudança tecnológica é uma força significativa que influencia a força de trabalho da saúde, indicando como a própria mudança digital pode tornar-se um desafio para os prestadores do lado do pessoal. Nos ambientes de saúde, a adoção bem-sucedida depende das equipes de TI e da aceitação generalizada entre os usuários administrativos e operacionais. Consequentemente, a relutância do pessoal e a fadiga de ajustamento podem diminuir o dinamismo da implementação, particularmente em sistemas de saúde de grande dimensão e multi-sites, afectando assim o crescimento do mercado.

Análise de Segmentação

Por componente

O segmento de software/plataformas dominou o mercado devido ao seu papel central no gerenciamento de fluxos de trabalho empresariais essenciais

Em termos de componente, o mercado está dividido em software/plataformas e serviços.

O segmento de software/plataformas capturou a participação dominante no mercado global de ERP de saúde em 2025, à medida que a camada de plataforma forma o núcleo de cada implantação e captura a maior parte dos gastos empresariais em funções de finanças, compras, estoque, força de trabalho e planejamento. Os prestadores de serviços de saúde geralmente investem primeiro no sistema ERP principal, pois ele serve como sistema de registro para fluxos de trabalho operacionais e administrativos em vários departamentos e locais. O segmento também se beneficia da crescente migração para suítes integradas baseadas em nuvem, que ajudam os provedores a substituir ferramentas legadas fragmentadas por um ambiente unificado. Além disso, as plataformas de software suportam automação, análise, fluxos de trabalho habilitados para IA e visibilidade em tempo real, tornando-as mais centrais para o longo prazo.transformação digitaliniciativas do que serviços independentes.

- Por exemplo, em dezembro de 2025, a Oracle anunciou que organizações de saúde, incluindo Billings Clinic-Logan Health, Children’s Hospital Los Angeles e Regency Integrated Health Services, estão implementando aplicativos Oracle Fusion Cloud para agilizar processos financeiros, de RH, cadeia de suprimentos e experiência do cliente na nuvem.

Prevê-se que o segmento de serviços aumente com um CAGR de 14,89% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

O segmento baseado em nuvem dominou o mercado devido à sua capacidade de fornecer acesso a dados em tempo real

Com base na implantação, o mercado é classificado em local, baseado em nuvem e híbrido.

O segmento baseado em nuvem conquistou a posição de liderança no mercado global em 2025, impulsionado pela crescente preferência entre os provedores de saúde por sistemas que sejam mais fáceis de implantar, escalar e atualizar em múltiplas instalações. Os sistemas ERP baseados em nuvem reduzem a dependência de infraestrutura interna pesada e ajudam os hospitais a padronizar os fluxos de trabalho de finanças, RH, compras e cadeia de suprimentos com mais eficiência. Esses sistemas também fornecem acesso a dados em tempo real, atualizações de sistema mais fáceis e melhor visibilidade em redes distribuídas de provedores. Isto é especialmente importante à medida que as organizações de saúde tentam substituir ferramentas legadas fragmentadas por plataformas empresariais mais conectadas, ao mesmo tempo que controlam os custos de TI. Além disso, o segmento deverá deter 51,5% de participação até 2026.

- Por exemplo, em setembro de 2025, o NYC Health + Hospitals anunciou planos de atualização para Oracle Fusion Cloud Applications para consolidar processos financeiros, da cadeia de suprimentos e de RH em todo o seu sistema.

Prevê-se que o segmento híbrido aumente com um CAGR de 14,65% durante o período de previsão.

Por aplicativo

O segmento de gestão financeira dominou o mercado devido à sua importância operacional central

Com base na aplicação, o mercado é dividido em gestão financeira, gestão de compras e fornecedores, gestão de estoques e armazéns, gestão de capital humano, planejamento, previsão e análise, entre outros.

Em 2025, o segmento de gestão financeira liderou o mercado, uma vez que as finanças são normalmente a área principal e mais crucial que os fornecedores pretendem otimizar através da adoção de ERP. Os hospitais e as organizações de cuidados de saúde necessitam de uma melhor gestão do orçamento, dos relatórios, das contas a pagar, do fluxo de caixa e das despesas globais, especialmente no contexto de contínuas pressões de custos e restrições de margens. As ferramentas de gestão financeira ajudam as organizações a minimizar tarefas manuais, melhorando a precisão dos relatórios e fornecendo aos líderes uma perspectiva mais clara sobre o desempenho em vários departamentos e locais. Como estas funções são cruciais para as atividades diárias e para o planeamento futuro, os fornecedores implementam frequentemente módulos financeiros antes de se ramificarem em aplicações ERP adicionais. Além disso, o segmento deverá deter 27,7% de participação até 2026.

- Por exemplo, em fevereiro de 2024, a Apollo Health & Lifestyle Limited selecionou o Oracle FusionERP em nuvempara otimizar as operações financeiras, melhorar a velocidade e a precisão dos relatórios, alinhar o planejamento financeiro e operacional e fortalecer a tomada de decisões.

Prevê-se que o segmento de gestão de capital humano aumente com um CAGR de 15,43% durante o período de previsão.

Por usuário final

O segmento de hospitais e ASCs dominou o mercado devido à alta complexidade operacional

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, centros de diagnóstico e imagem, instalações de cuidados de longo prazo, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025, pois essas organizações lidam com o maior volume de operações financeiras, de força de trabalho, de compras e de estoque. Hospitais e centros cirúrgicos ambulatoriais gerenciam operações diárias complexas em vários departamentos, locais, fornecedores e equipes de funcionários, exigindo sistemas empresariais mais robustos do que os prestadores de serviços de saúde menores. Estão sob pressão contínua para melhorar a gestão de custos, padronizar processos e melhorar a transparência nas operações financeiras, de RH e da cadeia de abastecimento. Como resultado, os hospitais e ASCs normalmente emergem como os principais e maiores compradores de sistemas ERP de saúde. Além disso, o segmento deverá deter 57,5% de participação até 2026.

- Por exemplo, em março de 2026, a Monash Health, o maior serviço de saúde de Victoria, anunciou que está usando Oracle Fusion Cloud Applications para migrar operações financeiras e da cadeia de suprimentos para a nuvem, melhorando a eficiência, fortalecendo os controles e apoiando o atendimento aos pacientes.

Espera-se que o segmento de centros de diagnóstico e imagem cresça a um CAGR de 15,22% durante o período de previsão.

Perspectiva regional do mercado de ERP de saúde

Por geografia, o mercado está dividido em América Latina, Ásia-Pacífico, Europa, América do Norte e Oriente Médio e África.

América do Norte

North America Healthcare ERP Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global, com um valor de 2,48 mil milhões de dólares em 2024 e manteve a sua posição de liderança em 2025, com 2,80 mil milhões de dólares. A região está em expansão devido a um aumento contínuo dos orçamentos digitais e de TI, a um forte foco na eficiência operacional, ao controlo de custos, à gestão da força de trabalho e à modernização de sistemas empresariais legados. Além disso, a região se beneficia de um alto conhecimento de ERP, de uma forte preparação para a nuvem e da presença de grandes fornecedores e parceiros de implementação.

Mercado de ERP de saúde dos EUA

O mercado dos EUA liderou a região norte-americana e deverá ser de aproximadamente US$ 2,72 bilhões até 2026, representando cerca de 36,0% das vendas globais.

Europa

A Europa está preparada para crescer a um CAGR de 12,32% durante o período de previsão. A região está passando por um significativosaúde digitaltransformação dos sistemas de saúde, impulsionada por um forte apoio político, pela modernização do setor público e por uma adoção crescente de serviços de saúde em linha. O crescimento é ainda apoiado pela necessidade de melhorar a interoperabilidade, fortalecer a gestão financeira e da força de trabalho e modernizar os sistemas administrativos desarticulados entre as nações.

Mercado de ERP de saúde do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,36 mil milhões de dólares até 2026, representando cerca de 4,8% das receitas globais.

Mercado de ERP de saúde da Alemanha

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,42 mil milhões de dólares até 2026, equivalente a cerca de 5,6% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 1,73 mil milhões de dólares até 2026 e seja a região que mais cresce. O crescimento é impulsionado pela expansão da genómica em grande escala, pelo crescente investimento em biotecnologia e pela crescente adoção da IA e da medicina de precisão.

Mercado de ERP de saúde do Japão

Estima-se que o mercado japonês atinja cerca de 0,35 mil milhões de dólares até 2026, representando cerca de 4,7% das receitas globais.

Mercado de ERP de saúde da China

Prevê-se que o mercado da China atinja cerca de 0,50 mil milhões de dólares até 2026, representando cerca de 6,7% das vendas globais.

Mercado de ERP de saúde da Índia

Estima-se que o mercado indiano atinja cerca de 0,24 mil milhões de dólares até 2026, representando cerca de 3,1% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina, Médio Oriente e África cresçam a um ritmo mais lento durante o período de previsão. O crescimento nestas regiões é apoiado pelo aumento do investimento em infraestruturas digitais, pela modernização contínua das operações dos prestadores de cuidados de saúde e pela crescente procura de sistemas de saúde mais eficientes. Estima-se que o mercado latino-americano atinja cerca de 0,37 mil milhões de dólares até 2026.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,11 mil milhões de dólares até 2026, representando cerca de 1,4% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em avanços tecnológicos para fortalecer sua posição no mercado

O mercado global representa uma estrutura moderadamente concentrada, com grandes fornecedores de software empresarial detendo uma forte posição competitiva. Oracle, Infor, Workday, Inc., SAP SE e Microsoft são alguns dos participantes proeminentes no mercado, apoiados por amplos portfólios de produtos em finanças, compras, cadeia de suprimentos, força de trabalho e funções de planejamento. Estas empresas beneficiam de relações estabelecidas com grandes hospitais e sistemas de saúde, fortes capacidades de nuvem e a capacidade de fornecer plataformas integradas em vez de ferramentas de back-office fragmentadas.

- Por exemplo, em maio de 2025, o Kuwait Hospital anunciou uma colaboração com a SAP para melhorar a inovação no setor da saúde, incluindo a utilização do SAP SuccessFactors para melhorar as capacidades de RH e da força de trabalho digital.

Outros participantes importantes do mercado incluem Acumatica, Inc., Epicor Software Corporation, Unit4 e Aptean. Prevê-se que essas empresas se concentrem na melhoria dos produtos, na automação do fluxo de trabalho e nos avanços tecnológicos para fortalecer sua posição no mercado durante todo o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE ERP DE SAÚDE PERFILADAS

- Oráculo(NÓS.)

- Informações(NÓS.)

- SAP SE(Alemanha)

- Microsoft (EUA)

- Sage Group plc (Reino Unido)

- Acumática, Inc.(NÓS.)

- Epicor Software Corporation (EUA)

- Unidade4 (Holanda)

- Aptean (EUA)

- Workday, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Workday anunciou que a Fairview Health Services selecionou o conjunto completo de soluções de RH, finanças e cadeia de suprimentos da Workday para substituir sistemas de negócios antigos e criar uma plataforma operacional mais moderna.

- Janeiro de 2026:A Oracle anunciou que a Alrajhi Medicine na Arábia Saudita está implementando Oracle Fusion Cloud Applications junto com as ferramentas Oracle Health para modernizar as operações de saúde.

- Novembro de 2025:A Workday anunciou que a Advocate Health, o terceiro maior sistema de saúde sem fins lucrativos dos EUA, está unificando RH, finanças e cadeia de suprimentos na plataforma alimentada por IA da Workday.

- Abril de 2025:A Sage anunciou novas inovações de software para cuidados de saúde em parceria com a Wipfli, alargando as capacidades de cuidados de saúde da Sage Intacct.

- Outubro de 2024:A Oracle introduziu o RFID para reabastecimento no Oracle Fusion Cloud Inventory Management para ajudar os clientes da área de saúde a automatizar a captura de estoque, rastrear locais e acionar o reabastecimento.

COBERTURA DO RELATÓRIO

A análise global do mercado de ERP de saúde inclui uma avaliação completa do tamanho do mercado e previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Fornece uma compreensão de fatores essenciais, incluindo o progresso tecnológico, as inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições e principais desenvolvimentos do setor no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,72% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, aplicativo, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6,69 mil milhões de dólares em 2025 e deverá atingir 21,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,72% durante o período de previsão.

Por componente, espera-se que o segmento de software/plataformas lidere o mercado.

A crescente transformação digital nos sistemas de saúde, juntamente com a crescente procura por soluções integradas de gestão de dados, estão principalmente a impulsionar a expansão do mercado.

Oracle, Infor, SAP SE e Microsoft são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 198

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco