Tamanho do mercado de vidro de alta resistência, participação e análise da indústria, por tipo de produto (vidro temperado (temperado), vidro laminado, vidro reforçado por calor e outros), por uso final (construção e arquitetura, automotivo e transporte, energia solar e outros) e previsão regional, 2026-2034

Tamanho do mercado de vidro de alta resistência e perspectivas futuras

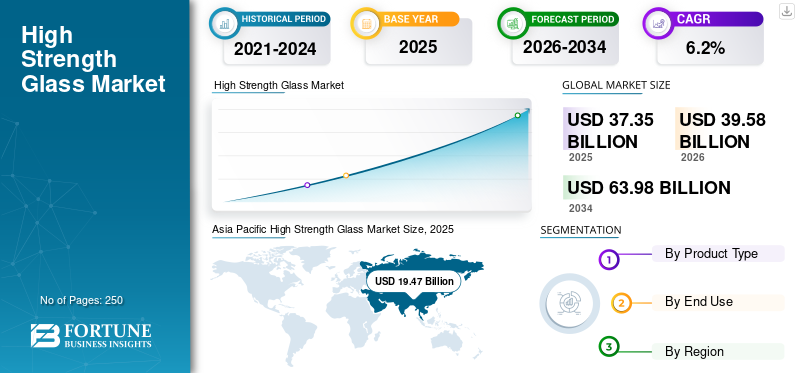

O tamanho do mercado global de vidro de alta resistência foi avaliado em US$ 37,35 bilhões em 2025. O mercado deverá crescer de US$ 39,58 bilhões em 2026 para US$ 63,98 bilhões até 2034, exibindo um CAGR de 6,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado de vidro de alta resistência com uma participação de mercado de 52,12% em 2025.

Vidro de alta resistência refere-se a materiais de vidro projetados que passam por processos de fortalecimento químico ou térmico para aumentar significativamente sua resistência mecânica, resistência ao impacto e durabilidade em comparação com o vidro recozido convencional. O vidro atinge propriedades excepcionais por meio de técnicas de têmpera, troca iônica, laminação ou reforço híbrido. A capacidade de suporte de carga aprimorada, o desempenho de segurança e a resistência ao estresse térmico do produto o tornam a escolha preferida para aplicações estruturalmente exigentes e críticas em termos de segurança. É amplamente utilizado nos setores de construção e arquitetura, energia solar, eletrônica e automotivo, onde o desempenho, a conformidade com a segurança e a leveza são essenciais. A procura de vidros de alta resistência é impulsionada principalmente pela crescente adopção de fachadas e paredes cortina energeticamente eficientes, pelo aumento das iniciativas de redução de peso dos veículos, pela expansãoenergia solar fotovoltaicainstalações e foco em regulamentos de segurança em edifícios e transportes.

O mercado é liderado por fabricantes globais de vidro e fornecedores de tecnologia especializada que mantêm posições fortes através da produção verticalmente integrada de vidro float, capacidades avançadas de revestimento e tecnologias proprietárias de fortalecimento. Grandes players como AGC Inc., Saint-Gobain, NSG Group, Xinyi Glass e Corning Inc. sustentam a competitividade por meio de redes de produção em grande escala, inovação de produtos orientada por P&D e acordos estratégicos de fornecimento com OEMs automotivos e fabricantes de módulos solares.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VIDRO DE ALTA RESISTÊNCIA

Mudança em direção a fachadas com eficiência energética e vidro revestido de alto desempenho para estimular a adoção de produtos

Uma tendência chave é a preferência crescente por edifícios energeticamente eficientes que utilizam sistemas de vidro avançados para reduzir as cargas de refrigeração e melhorar o conforto interior. Os projetos arquitetônicos especificam cada vez mais soluções de envidraçamento revestido, isolado e de grau de segurança para paredes cortina e grandes painéis de fachada. Isso aumenta a demanda por vidro processado que combine resistência com recursos de desempenho, como revestimentos de baixa emissividade, controle solar e durabilidade aprimorada. À medida que os padrões de construção ecológicos e as atividades de renovação se expandem, a indústria está a avançar para configurações de vidro de maior valor acrescentado, onde a resistência é um requisito básico e os revestimentos proporcionam benefícios adicionais de desempenho. A tendência provavelmente apoiará a demanda por produtos de vidro de alto desempenho durante o período de previsão.

- Os códigos de construção verdes na Europa são orientados principalmente pela Diretiva de Desempenho Energético dos Edifícios (EPBD), que exige que todos os novos edifícios sejam Edifícios com Energia Quase Zero (NZEB). Os principais padrões concentram-se no desempenho de alta energia, na eficiência energética e na redução das emissões de carbono, apoiados por certificações como BREEAM e LEED. Tais iniciativas e normas governamentais irão alimentar a procura de produtos num futuro próximo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por vidros de grau de segurança em edifícios altos e mobilidade para impulsionar o crescimento do mercado

A procura de produtos está a aumentar à medida que aumentam as expectativas de segurança nos edifícios e nos transportes. Na construção, são necessários vidros mais resistentes para resistência ao impacto, proteção contra quedas, desempenho contra furacões e explosões e comportamento mais seguro contra quebras, especialmente em fachadas de arranha-céus, grades, clarabóias e infraestruturas públicas. Na mobilidade, os OEM e os reguladores continuam a exercer pressão para melhorar a segurança dos passageiros e a integridade estrutural, aumentando a utilização de vidros de segurança temperados e laminados nos pára-brisas, janelas laterais e tejadilhos. Como os designs modernos utilizam áreas de vidro maiores e formatos mais finos, porém mais resistentes, o vidro de alta resistência torna-se essencial para atender aos requisitos de conformidade de segurança e durabilidade. Esta procura orientada para a segurança apoia o consumo estável a longo prazo nas principais indústrias de utilização final. Conseqüentemente, a demanda constante por materiais de construção de alto desempenho na construção de arranha-céus e no setor automotivo impulsionará o crescimento global do mercado de vidro de alta resistência durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Altos custos de energia e processamento podem limitar a expansão do mercado

A fabricação e o processamento do produto consomem muita energia devido ao aquecimento, têmpera, laminação e acabamento de precisão. Isto torna a estrutura de custos sensível às flutuações nos preços da electricidade e dos combustíveis, especialmente em regiões com mercados energéticos voláteis. Além disso, os padrões de qualidade são rigorosos. Conseqüentemente, as perdas de rendimento e as taxas de rejeição podem aumentar os custos se a estabilidade do processo não for mantida. Muitos compradores, especialmente em projectos de construção sensíveis aos custos, continuam centrados no preço, limitando a sua capacidade de utilizar produtos de vidro de alto desempenho. Como resultado, embora a procura seja estável, a rentabilidade pode ser pressionada durante períodos de inflação energética ou quando a concorrência se intensifica em aplicações de nível padrão. Assim, os elevados custos de energia e de processamento podem limitar a expansão do mercado durante as previsões de médio prazo.

OPORTUNIDADES DE MERCADO

Crescimento de aplicações solares e em ambientes agressivos para criar bolsões de demanda de alto valor

A energia solar é uma oportunidade de alto crescimento com requisitos de desempenho crescentes. Os projetos exigem cada vez mais vidros mais fortes e duráveis para resistir ao granizo, ao vento, à abrasão da areia e às mudanças extremas de temperatura. Isto é particularmente relevante no Médio Oriente, em partes da Ásia e em regiões com projetos solares em desertos em expansão. Os fornecedores que podem oferecer qualidade consistente, alta resistência e desempenho de longa vida útil estão melhor posicionados para conquistar contratos de grande volume. Isso cria uma grande oportunidade para processadores com capacidades avançadas de fortalecimento térmico, laminação e revestimento. À medida que as instalações solares se expandem globalmente, esta utilização final continuará a ser um dos mercados em crescimento mais atraentes para o vidro de alta resistência.

Análise de Segmentação

Por tipo de produto

Segmento de vidro temperado (temperado) dominado devido ao alto uso para segurança nos setores de construção e mobilidade

Com base no tipo de produto, o mercado é segmentado em vidro temperado (endurecido), vidro laminado, vidro reforçado termicamente, entre outros.

O segmento de vidro temperado (endurecido) detinha a maior participação de mercado em 2025. A forte demanda se deve principalmente à sua forte resistência ao impacto e padrão de quebra mais seguro, tornando-o amplamente utilizado em fachadas, portas, divisórias, grades e vidros laterais automotivos. É preferido onde a conformidade com a segurança e a durabilidade são críticas, ao mesmo tempo que apoia tendências de design moderno, como painéis de vidro maiores. A procura constante da actividade de construção e a adopção contínua em mobilidade e infra-estruturas públicas impulsionarão o crescimento do segmento até 2034.

O segmento de vidro laminado deverá crescer a um CAGR de 5,7% durante o período de previsão, apoiado pela demanda liderada por especificações em aplicações críticas de segurança. A demanda do produto é impulsionada principalmente por sua capacidade de manter-se unido após a quebra, tornando-o adequado para pára-brisas, vidros suspensos, clarabóias esegurançaaplicações arquitetônicas focadas. É cada vez mais utilizado onde são necessários proteção contra quedas, resistência à intrusão e melhor desempenho acústico. À medida que os códigos de construção e as expectativas de segurança se tornam mais rigorosos, as configurações laminadas são cada vez mais preferidas em projetos premium.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Construção e Arquitetura Dominado em 2025 devido aos Códigos de Segurança e à Demanda de Fachadas de Alto Desempenho

Com base no uso final, o mercado é segmentado em construção e arquitetura, automotivo e transporte, energia solar, entre outros.

O segmento de construção e arquitetura foi responsável pela maior participação no mercado global de vidro de alta resistência em 2025, apoiado por padrões de segurança, adoção de vidros em larga escala e aumento do uso de paredes cortinas e sistemas de fachada. O vidro é necessário em grades, claraboias, vidros suspensos e fachadas de arranha-céus para atender à conformidade com impacto e segurança. A crescente ênfase nos edifícios energeticamente eficientes e nas tendências de design moderno também apoia a procura estável.

Prevê-se que o segmento automotivo e de transporte cresça a um CAGR de 5,4% durante o período de previsão. Este crescimento é impulsionado por requisitos de segurança contínuos e pelo aumento da área envidraçada nos veículos, incluindo pára-brisas maiores e designs de tejadilhos panorâmicos. O vidro de alta resistência ajuda a melhorar o desempenho estrutural, a durabilidade e a clareza de longa duração. À medida que os veículos adotam estruturas mais leves e formatos de vidros mais avançados, a necessidade de soluções confiáveis, temperadas e laminadas permanece estável.

Espera-se que o segmento de energia solar cresça no CAGR mais rápido de 7,5% durante o período de análise. Isso se deve à aceleração das instalações fotovoltaicas e ao aumento dos requisitos de durabilidade para proteção dos módulos. O vidro de alta resistência é cada vez mais necessário para suportar granizo, cargas de vento, ciclos térmicos e condições externas adversas, mantendo o desempenho óptico durante uma longa vida útil. O crescimento é especialmente forte em regiões de alta irradiação e em projetos de serviços públicos de grande escala, onde a confiabilidade é crítica.

Perspectiva Regional do Mercado de Vidro de Alta Resistência

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific High Strength Glass Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global em 2025, atingindo 19,47 mil milhões de dólares, e prevê-se que atinja 20,68 mil milhões de dólares em 2026. A liderança da região é apoiada pela actividade de construção em grande escala, pela rápida urbanização e pela sua posição como centro de produção de vidro arquitectónico e automóvel processado. A Ásia-Pacífico beneficia da forte adoção de vidros de grau de segurança em edifícios altos, da expansão dos gastos com infraestruturas e do aumento da produção de veículos e módulos solares. Com a crescente implantação de projetos solares e o uso crescente de sistemas de fachadas modernos, a região continua a liderar tanto em volume como em aplicações de crescimento mais rápido.

Mercado de vidro de alta resistência da China

Prevê-se que o mercado da China atinja um valor de 10,37 mil milhões de dólares em 2026, representando aproximadamente 26% das receitas globais. A procura do produto é apoiada principalmente pelo pipeline de construção em grande escala da China, incluindo edifícios comerciais de grande altura e infra-estruturas urbanas. Além disso, a liderança da China no fabrico de energia solar e nas instalações em grande escala aumenta a procura de produtos em módulos fotovoltaicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de vidro de alta resistência da Índia

O mercado indiano deverá atingir 2,04 mil milhões de dólares em 2026, representando cerca de 5% das receitas globais. A procura é impulsionada pela rápida urbanização, pelo forte crescimento na construção residencial e comercial e pelo aumento da utilização de vidros de grau de segurança em projetos de edifícios modernos. A crescente adoção de fachadas com uso intensivo de vidro em escritórios, shoppings,aeroportos, e a infraestrutura metropolitana está impulsionando a demanda por soluções temperadas e laminadas.

América do Norte

A América do Norte atingiu 6,32 mil milhões de dólares em 2025 e prevê-se que atinja 6,70 mil milhões de dólares em 2026. A procura é apoiada pela construção comercial, atualizações de infraestruturas e adoção constante de vidros de segurança em edifícios públicos, orientada pelas especificações. A região também se beneficia da demanda por soluções de envidraçamento de alto desempenho utilizadas em aplicações arquitetônicas onde a durabilidade e a conformidade com a segurança são críticas. Espera-se que o crescimento permaneça estável, impulsionado por ciclos de renovação e investimentos de longo prazo no desempenho dos edifícios.

Mercado de vidro de alta resistência dos EUA

Prevê-se que o mercado dos EUA atinja 6,06 mil milhões de dólares em 2026, representando aproximadamente 15% das receitas globais. A procura é apoiada por mercados de construção orientados por especificações, onde a conformidade de segurança, o desempenho do edifício e os padrões de durabilidade permanecem elevados. As atividades de renovação e modernização em edifícios comerciais também sustentam o consumo constante, especialmente para atualizações de fachadas energeticamente eficientes e sistemas de envidraçamento de alto desempenho.

Europa

O mercado europeu, que atingiu uma avaliação de 7,25 mil milhões de dólares em 2025, deverá crescer a uma taxa de 4,3% durante o período de previsão. A região é moldada por rigorosos padrões de segurança, forte atividade de renovação e alta penetração de soluções de fachadas energeticamente eficientes. O mercado europeu é mais orientado para as especificações, com a procura concentrada em vidros arquitectónicos premium, aplicações de segurança regulamentadas e programas automóveis que enfatizam a durabilidade e a conformidade. Os investimentos na produção de vidro revestido de alto desempenho apoiam a mudança da região para produtos de valor acrescentado.

Mercado de vidro de alta resistência da Alemanha

Prevê-se que o mercado alemão atinja um valor de 2,02 mil milhões de dólares em 2026, representando aproximadamente 5% das receitas globais. A procura é impulsionada pelos padrões de construção premium da Alemanha, pela forte actividade de renovação e pela elevada penetração de vidros energeticamente eficientes em edifícios residenciais e comerciais.

Mercado de vidro de alta resistência do Reino Unido

Prevê-se que o mercado do Reino Unido atinja um valor de 1,44 mil milhões de dólares em 2026, representando cerca de 4% das receitas globais. A procura é apoiada pela actividade de construção urbana e por melhorias orientadas para a renovação de edifícios comerciais, onde são cada vez mais necessárias vidraças de segurança e melhorias no desempenho energético.

América latina

O mercado da América Latina atingiu 1,49 mil milhões de dólares em 2025, impulsionado pela expansão gradual da construção comercial, pelo uso crescente de vidros de segurança em edifícios urbanos e pelo crescimento seletivo em projetos solares e de infraestruturas. O mercado continua relativamente sensível aos preços, mas a procura de soluções de envidraçamento mais seguras está a aumentar em projetos premium.

Mercado brasileiro de vidro de alta resistência

O mercado brasileiro deverá atingir um valor de US$ 0,62 bilhão em 2026, representando aproximadamente 2% das receitas globais. O uso crescente de vidros de segurança em projetos residenciais e comerciais urbanos e uma preferência crescente pela estética de edifícios modernos com superfícies de vidro maiores apoiarão a procura do produto no país.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 1,75 mil milhões de dólares em 2025. A região representa um mercado mais pequeno, mas em constante desenvolvimento, apoiado pela procura crescente de infraestruturas e projetos imobiliários de grande escala. O crescimento adicional é reforçado pela energia e pela expansão que exigem vidros duráveis e materiais de longa vida útil, onde o vidro de alta resistência é essencial para a confiabilidade do desempenho.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes enfatizam áreas de produção mais amplas e investimentos em capacidade para obter vantagem

O mercado de vidro de alta resistência é liderado por fabricantes globais e processadores orientados à tecnologia, como AGC Inc., Saint-Gobain, NSG Group, Guardian Glass e Corning Inc., apoiados por amplas áreas de produção e fortes relacionamentos downstream. Os participantes estão cada vez mais competindo em recursos integrados, escala de vidro float, profundidade de têmpera/laminação, tecnologias de revestimento e suporte técnico para projetos com muitas especificações. As ações recentes mostram uma direção estratégica clara, incluindo investimentos em capacidade para fortalecer o fornecimento de vidro revestido de alto desempenho e otimização de processos digitais para melhorar a eficiência energética e o rendimento nas operações dos fornos. À medida que a procura por fachadas solares e premium aumenta, a vantagem competitiva está a mudar para empresas que possam fornecer qualidade consistente em escala e cumprir os requisitos regulamentares. Além disso, os investimentos em avanços tecnológicos na fabricação de vidro podem alterar o posicionamento competitivo durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE VIDRO DE ALTA RESISTÊNCIA PERFILADAS

- AGC Inc. (Japão)

- Corning Inc (EUA)

- Vidro Guardião (EUA)

- Grupo NSG(Japão)

- Saint Gobain (França)

- SCHOTT AG (Alemanha)

- Vidro Xinyi (China)

- Cardeal Vidro(NÓS.)

- Euroglas(Alemanha)

- Grupo de vidro plano (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Índia inaugurou sua primeira fábrica de vidro temperado para dispositivos móveis em Noida, apoiando as cadeias de fornecimento de eletrônicos domésticos. A unidade de fabricação é estabelecida por meio de parceria entre a Optiemus Infracom e a Corning, empresa de tecnologia de materiais com sede nos EUA, que fortalecerá a presença da empresa no mercado nacional.

- Março de 2025:O Grupo NSG (Pilkington) anunciou um investimento numa linha avançada de revestimento de vidro na Polónia para expandir a produção de vidro revestido de alto desempenho e poupança de energia para satisfazer a procura de edifícios europeus. A mudança fortalece o fornecimento regional de vidros arquitetônicos de valor agregado, alinhados com os requisitos de sustentabilidade e eficiência energética, ao mesmo tempo que melhora a capacidade de resposta local para projetos de fachadas de grande escala.

- Janeiro de 2024:A Saint-Gobain adquiriu com sucesso a “Glass Service”, especialista em soluções digitais para fornos de vidro. A aquisição fortalece a capacidade da Saint-Gobain em otimização, modelagem e sistemas de controle de fornos, apoiando menor consumo de energia, maior produtividade e eficiência de processos na fabricação de vidro.

- Janeiro de 2024:A Sapphire Tuff inaugurou uma instalação de processamento de vidro de última geração em Pune com tecnologia avançada de forno de convecção. A expansão destaca os investimentos contínuos na capacidade de processamento para apoiar a produção de vidro temperado de maior qualidade para atender à diversificada demanda arquitetônica e industrial.

- Outubro de 2021:A Guardian Glass anunciou um investimento significativo na sua unidade de produção de vidro float em Goole, East Yorkshire, com o objetivo de reforçar as capacidades de fornecimento e melhorar a eficiência operacional. A atualização aumentará a capacidade da empresa de fornecer vidro float principalmente para os mercados do Reino Unido e da Irlanda, ao mesmo tempo que melhorará o desempenho energético da fábrica.

COBERTURA DO RELATÓRIO

A análise global do mercado de vidro de alta resistência fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de produto, uso final e região |

| Por tipo de produto |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 37,35 mil milhões de dólares em 2025 e deverá atingir 63,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 19,47 mil milhões de dólares.

O mercado deverá apresentar um CAGR de 6,2% durante o período de previsão de 2026-2034.

O segmento de uso final de construção e arquitetura liderou o mercado em 2025.

A crescente demanda por vidros de grau de segurança em edifícios altos e mobilidade é um fator-chave que deverá impulsionar o crescimento do mercado.

Saint-Gobain, NSG Group, Xinyi Glass e Corning Inc. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A mudança para fachadas energeticamente eficientes e vidros revestidos de alto desempenho são fatores importantes que favorecem a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco