Tamanho do mercado de vigilância de vídeo híbrido, análise de participação e indústria, por tipo de sistema (sistemas de vigilância integrados analógico-IP, sistemas de vigilância híbridos de borda a nuvem e outros), por componente (hardware, software e serviços), por modo de implantação (no local, híbrido gerenciado em nuvem, híbrido de borda + local e outros), por aplicação (segurança de perímetro, monitoramento de instalações internas, vigilância de áreas públicas e outros), por Usuário final (empresas comerciais, industriais e logísticas, instituições governamentais e cívicas e outras) e p

Tamanho do mercado de videovigilância híbrida e perspectivas futuras

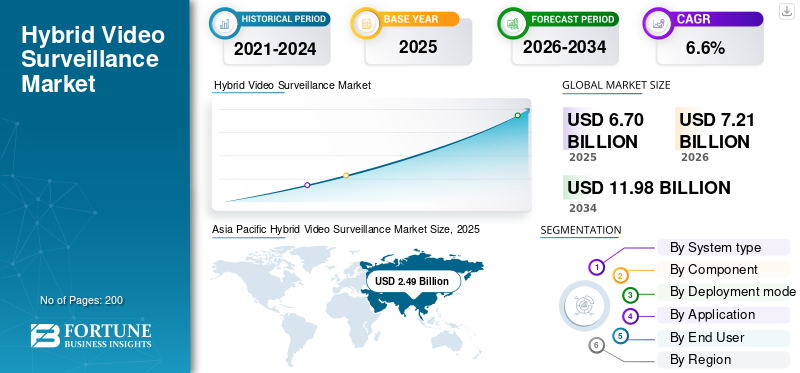

O tamanho global do mercado de vigilância por vídeo híbrido foi avaliado em US$ 6,70 bilhões em 2025. O mercado deverá crescer de US$ 7,21 bilhões em 2026 para US$ 11,98 bilhões até 2034, exibindo um CAGR de 6,6% durante o período de previsão.A Ásia-Pacífico dominou o mercado de vigilância por vídeo híbrida com uma participação de mercado de 37,16% em 2025.

A vigilância por vídeo híbrida refere-se a uma arquitetura de sistema de segurança que combina infraestrutura analógica legada com câmeras, software e ferramentas de gerenciamento de rede mais recentes baseadas em IP em um ambiente operacional. O mercado é impulsionado pela relação custo-benefício, um caminho de atualização flexível e escalável, melhor qualidade de imagem, maior eficiência de armazenamento de dados e acesso mais amplo a análises e monitoramento remoto. O modelo é importante para organizações que desejam uma modernização prática em vez de um programa completo de remoção e substituição, incluindo instalações públicas, propriedades comerciais e pequenas e médias empresas que procuram soluções de segurança confiáveis que ainda possam evoluir com futuros avanços tecnológicos.

Jogador-chave no híbridovigilância por vídeoindústria são Hikvision, Dahua Technology, Axis Communications e Milestone Systems estão impulsionando o mercado ao tornar a mudança de analógico para IP mais fácil e inteligente. A Hikvision promove DVRs com forte acesso híbrido. A Dahua Technology suporta entradas analógicas e IP com suas plataformas XVR. O Axis permite a migração passo a passo usando codificadores de vídeo. A Milestone está melhorando suas ofertas de software com VMS, análises e VSaaS. Esses avanços estão levando a vigilância híbrida além do monitoramento básico para configurações mais inteligentes e conectadas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VIGILÂNCIA DE VÍDEO HÍBRIDA

A integração da borda à nuvem está tornando a vigilância híbrida mais baseada em software e escalável

A principal tendência no mercado global é a mudança da simples migração de analógico para IP para arquiteturas mais conectadas e orientadas por software. Os sistemas híbridos não são mais usados para manter câmeras e cabos antigos; eles agora estão sendo criados para conectar infraestruturas antigas com vídeo gerenciado em nuvem, monitoramento centralizado, análises e tratamento remoto de alarmes. Como resultado, o mercado está a avançar para implementações mais flexíveis e escaláveis, para que os utilizadores possam modernizar-se em fases, manter os ativos existentes em serviço e ainda construir um caminho para uma inteligência operacional mais forte. O portfólio de codificadores da Axis reflete esse modelo de transição analógico para IP em fases, enquanto os lançamentos recentes da Milestone mostram que os ambientes híbridos estão mais fortemente vinculados às camadas de nuvem e análise.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A modernização faseada do analógico para IP está impulsionando a demanda por sistemas de vigilância híbridos

O principal impulsionador do crescimento global do mercado de vigilância por vídeo híbrido é a necessidade de modernizar grandes conjuntos de vigilância instalados sem forçar um ciclo completo de remoção e substituição. Muitos usuários finais ainda operam câmeras analógicas, cabeamento coaxial e ativos de gravação legados que permanecem funcionais, portanto, a arquitetura híbrida oferece um caminho mais prático para atualizar o desempenho, melhorar a eficiência do armazenamento, adicionar análises e fortalecer o monitoramento remoto enquanto controla o investimento. Por sua vez, os sistemas híbridos continuam a ganhar força como um caminho de atualização flexível e escalável em transportes, infraestruturas públicas, edifícios comerciais e instalações multi-locais.

RESTRIÇÕES DE MERCADO

Os encargos de privacidade e conformidade de dados estão restringindo a adoção mais ampla de implantações avançadas de vigilância híbrida

A principal restrição no mercado global é a carga de conformidade vinculada à coleta, retenção, controle de acesso e uso de análise de dados de vídeo. Além disso, os sistemas híbridos adicionam fluxos de trabalho gerenciados em nuvem, monitoramento entre locais, análise habilitada para IA ou funções vinculadas à biometria sobre a infraestrutura legada. Os compradores estão a adoptar uma abordagem mais comedida às aquisições de segurança, reconhecendo que as soluções modernas exigem a navegação no GDPR complexo, uma governação de dados rigorosa e riscos de auditoria mais elevados relacionados com o armazenamento e partilha de vídeos. Isso leva a prolongar os ciclos de decisão e a aumentar a complexidade da implantação, especialmente em ambientes públicos e com vários locais.

OPORTUNIDADES DE MERCADO

A modernização da cidade inteligente e do centro de comando está abrindo uma oportunidade de retrofit de longo ciclo para fornecedores de vigilância híbrida

A principal oportunidade neste mercado é a expansão decidade inteligenteiniciativas e programas de vigilância de infraestruturas públicas, especialmente em áreas em que as autoridades pretendem uma cobertura mais ampla, monitorização centralizada e melhor resposta a incidentes sem substituir todas as câmaras instaladas numa única etapa. Isso atua diretamente na vigilância por vídeo híbrida, pois permite que infraestruturas de campo mais antigas sejam vinculadas a plataformas VMS mais recentes, análises, armazenamento e fluxos de trabalho de centro de controle em vários ciclos orçamentários. À medida que as cidades aumentam a utilização de câmaras de trânsito e outras tecnologias inteligentes nos transportes e na aplicação da lei, a oportunidade estende-se muito além do hardware, abrangendo a integração de software, sobreposições de análise e serviços de ciclo de vida.

DESAFIOS DO MERCADO

A exposição da segurança cibernética em ambientes mistos legados e IP está desafiando a adoção da vigilância híbrida

O principal desafio no mercado global é o fortalecimento da segurança cibernética em ambientes mistos analógicos para IP. Os sistemas híbridos são valiosos porque permitem que os usuários se modernizem em fases, mas essa flexibilidade pode criar uma superfície de ataque mais ampla em câmeras, codificadores, gravadores, camadas VMS, armazenamento e links de acesso remoto legados. Muitas operadoras não apenas avaliam o desempenho e o custo, mas também lidam com a correção de lacunas, riscos de credenciais, segregação de rede e a dificuldade de proteger infraestruturas mais antigas dentro de uma arquitetura mais conectada. Isso aumenta a complexidade da implantação, principalmente em infraestruturas públicas, transportes, ambientes industriais e multi-site.

Impacto da Guerra Rússia-Ucrânia

A guerra Rússia-Ucrânia está acelerando a demanda por atualizações de fronteiras, infraestrutura e vigilância cibernética

A guerra Rússia-Ucrânia fortaleceu o negócio da videovigilância híbrida através do aumento do investimento em videovigilância, pressionando os governos e os operadores a melhorarem a monitorização em torno das fronteiras, activos de transporte, locais de energia, corredores logísticos e outras infra-estruturas críticas. Os sistemas híbridos estão crescendo à medida que permitem que os usuários reforcem a cobertura mais rapidamente, conectando propriedades analógicas existentes com camadas IP, de armazenamento e de monitoramento mais recentes, em vez de esperar por um ciclo completo de remoção e substituição. A guerra também elevou asegurança cibernéticabarreira para redes de vigilância, tornando arquiteturas resilientes, proteção de câmeras e controle de sistema mais rígido mais importantes do que antes.

Em Maio de 2025, o Centro Nacional de Cibersegurança do Reino Unido, juntamente com parceiros internacionais, revelou que o GRU da Rússia tinha como alvo organizações envolvidas no apoio à Ucrânia e também tinha como alvo câmaras ligadas à Internet em passagens de fronteira ucranianas e perto de instalações militares para monitorizar remessas de ajuda.

Análise de Segmentação

Por tipo de sistema

Devido à grande base analógica instalada e ao caminho de migração em fases de baixo custo, o segmento de sistemas de vigilância integrados analógico-IP dominou o mercado

Em termos de tipo de sistema, o mercado é categorizado em sistemas de vigilância integrados analógico-IP, sistemas de vigilância híbridos de ponta a nuvem e sistemas de vigilância híbridos multi-site.

O segmento de sistemas de vigilância integrados analógico-IP detinha a maior participação no mercado de vigilância por vídeo híbrida em 2025, pois resolvem o problema mais comum do comprador na vigilância híbrida, para modernizar sem substituir todas as câmeras, gravadores e cabos em funcionamento de uma só vez. Essa arquitetura permite que os usuários finais mantenham ativos de CFTV analógicos legados em serviço, ao mesmo tempo em que adicionam funcionalidade IP, melhor qualidade de imagem, gravação centralizada e atualizações graduais lideradas por software. Isto torna-o a opção mais comercial em transportes, edifícios comerciais, instalações industriais e instalações públicas onde a disciplina orçamental e a continuidade operacional são mais importantes do que uma abordagem completa de remoção e substituição.

Em fevereiro de 2024, a TransPennine Trains Limited publicou o anúncio de adjudicação do contrato para a renovação do seu Sistema de Videovigilância (VSS/CCTV), abrangendo o fornecimento e instalação de dispositivos de videovigilância.

Espera-se que o segmento de sistemas de vigilância híbridos de ponta a nuvem cresça a um CAGR de 12,1% durante o período de previsão.

Por componente

Devido à natureza pesada de dispositivos instalados das arquiteturas híbridas, mercado dominado por hardware

Com base no componente, o mercado é classificado em hardware (câmeras, gravadores, conectividade, dispositivos de armazenamento, entre outros), software (software de gerenciamento de vídeo (VMS) eanálise de vídeosoftware) e serviços (serviços profissionais e serviços de ciclo de vida).

O segmento de hardware liderou o mercado em 2025, pois essas implantações começam com infraestrutura física composta por câmeras, gravadores, conectividade, dispositivos de armazenamento, entre outros. Em atualizações brownfield, os compradores geralmente preservam ou restauram os dispositivos de campo primeiro e, em seguida, colocam software e serviços em camadas. Como resultado, o hardware continua a ser o maior segmento neste mercado, principalmente em áreas onde as câmeras analógicas e o cabeamento coaxial ainda são usados e a migração ocorre em fases.

Espera-se que o segmento de software apresente o crescimento mais rápido, registrando um CAGR de 10,7% no período de previsão.

Por modo de implantação

Devido ao controle local mais forte, compatibilidade do sistema legado e requisitos de retenção de dados, mercado dominado pelo segmento local

Pelo modo de implantação, o mercado é segmentado em híbrido local, gerenciado em nuvem, híbrido de borda + local e híbrido de borda + nuvem.

A implantação no local liderou o mercado em 2025, já que as principais atualizações ainda se concentram na gravação local, no controle no nível do local e na integração direta com câmeras, codificadores e infraestrutura de rede existentes. Muitos usuários finais se sentem mais confortáveis em manter feeds de vídeo, armazenamento e gerenciamento de sistemas em suas próprias instalações, especialmente em ambientes de transporte, setor público, industriais e multilocais, onde o tempo de atividade, a latência, a segurança cibernética e o controle de retenção são importantes. Isso torna a arquitetura local o formato mais reconhecido comercialmente em vigilância híbrida, enquanto os modelos vinculados à nuvem continuam a crescer a partir de uma base menor.

O híbrido gerenciado em nuvem é o segmento de crescimento mais rápido e deverá crescer a um CAGR de 11,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Necessidade de detectar invasões precocemente e proteger os limites do site Mercado dominado pelo segmento de segurança do perímetro

Com base na aplicação, o mercado é segmentado emsegurança perimetral, monitoramento de instalações internas, vigilância de áreas públicas, monitoramento de infraestrutura crítica, monitoramento de tráfego e transporte, prevenção de perdas comerciais e de varejo, entre outros.

A segurança perimetral liderou o mercado em 2025, pois serve como a camada mais externa de defesa, protegendo o local antes que seja necessária uma cobertura mais profunda. Em implantações reais, os compradores concentram-se primeiro em cercas, portões, estradas de acesso, abordagens externas, pátios e outras áreas de fronteira expostas onde a detecção precoce, a verificação visual e a resposta a incidentes são importantes. Isso torna as aplicações de perímetro importantes em aeroportos, serviços públicos, instalações industriais, locais de logística, campi públicos e outros ambientes sensíveis à segurança, onde sistemas híbridos são usados para atualizar a vigilância em fases, mantendo a infraestrutura legada em serviço.

Em maio de 2024, o Departamento de Assuntos de Veteranos dos EUA revisou seu Manual de Projeto de Segurança Física e Resiliência, declarando que as barreiras perimetrais devem ajudar a identificar invasores intencionais e apoiar as operações de segurança do campus ou das instalações, e que as câmeras P/T/Z devem ser usadas em todo o perímetro do local e áreas externas do edifício.

O monitoramento de tráfego e transporte é o segmento que mais cresce no mercado e deverá crescer a um CAGR de 7,9% durante o período de previsão.

Por usuário final

Devido à ampla base instalada em varejo, BFSI, escritórios e hospitalidade, mercado dominado pelo segmento de empresas comerciais

Com base no usuário final, o mercado é segmentado em empresas comerciais, industriais e logísticas, instituições governamentais e cívicas, operadores de infraestrutura crítica, defesa e segurança interna e propriedades residenciais e comunitárias.

O segmento de empresas comerciais liderou o mercado em 2025, pois representam a maior concentração da demanda diária de vigilância em redes de filiais, edifícios de escritórios, pontos de venda, hotéis e outras propriedades voltadas para o cliente. Esses usuários precisam de monitoramento contínuo para prevenção de perdas, segurança de funcionários e visitantes, controle de acesso e continuidade dos negócios, mas também tendem a se modernizar em fases, em vez de substituir toda a infraestrutura de uma só vez. Isso torna a vigilância híbrida principalmente atraente neste segmento, uma vez que suporta atualizações graduais de analógico para IP em grandes propriedades com vários locais, mantendo também o investimento sob controle.

Em maio de 2024, o State Bank of India emitiu um concurso eletrónico para o fornecimento, instalação, testes, comissionamento e manutenção de sistemas CCTV, incluindo manutenção de sistemas CCTV existentes, em sucursais, escritórios e células sob o seu Escritório Administrativo em Mohali, Punjab.

Espera-se que o segmento de operadores de infraestrutura crítica apresente o crescimento mais rápido do mercado, registrando um CAGR de 8,3% no período de previsão.

Perspectiva regional do mercado de videovigilância híbrida

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

Ásia-Pacífico

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado global e deverá crescer a um CAGR de 6,4% durante o período de previsão. O domínio deve-se ao facto de a região combinar três poderosos impulsionadores da procura, uma base de câmaras legadas muito grande, uma expansão sustentada da vigilância pública e comercial e uma preferência mais forte pela modernização faseada em vez de projectos completos de remoção e substituição. Muitos usuários em transportes, instalações industriais, campi, redes de varejo e programas de monitoramento urbano dependem de infraestrutura analógica, mas desejam cada vez mais qualidade de imagem em nível IP, monitoramento centralizado, análises e melhor eficiência de armazenamento de dados. Isso torna a arquitetura híbrida principalmente atraente em toda a região, pois oferece um caminho mais flexível e escalável para a expansão do mercado, ao mesmo tempo que mantém os custos de atualização gerenciáveis.

Mercado de videovigilância híbrida da China

As receitas do mercado chinês situaram-se em cerca de 0,93 mil milhões de dólares em 2025, representando cerca de 37,43% das vendas globais.

Mercado de videovigilância híbrida do Japão

O mercado japonês situou-se em cerca de 2,22 mil milhões de dólares em 2025, representando cerca de 20,21% das receitas da Ásia-Pacífico.

América do Norte

A América do Norte detém a participação significativa de mercado para soluções híbridas de vigilância por vídeo e deverá crescer a um CAGR de 5,9% durante o período de previsão, devido à ampla infraestrutura existente de sistemas tradicionais de vigilância por vídeo em organizações empresariais, sistemas de transporte, plantas industriais, instituições educacionais e locais públicos. A necessidade de novos produtos nesta região está mais orientada para o processo de modernização dos sistemas actuais do que para a introdução de novos sistemas, o que implica que os compradores pretendem mecanismos eficientes para integrar os seus sistemas tradicionais com câmaras IP, gestão central, supervisão baseada na nuvem e ferramentas analíticas. O mercado de vigilância por vídeo híbrida dos EUA está experimentando um crescimento robusto à medida que as organizações unem sistemas analógicos legados com tecnologia IP moderna.

Mercado de videovigilância híbrida dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 1,41 mil milhões de dólares em 2025, crescendo a um CAGR de 5,7% durante o período de previsão.

Europa

A Europa detinha cerca de 25,73% de participação no mercado global em 2025. A presença de um grande número de empresas em toda a região manteve a posição da Europa no mercado e prefere uma abordagem incremental ao desenvolvimento em vez de uma revisão abrangente. Demanda significativa gerada por organizações comerciais, órgãos governamentais, infraestrutura de transporte, organizações industriais e infraestrutura crítica, que buscam melhorias nas capacidades de vigilância, maior eficiência no tratamento de dados e simplificaçãosegurançaatividades. As expectativas regulatórias, incluindo o Regulamento Geral de Proteção de Dados (GDPR) na Europa, estão moldando os fluxos de trabalho de armazenamento, controle de acesso e processamento de vídeo das operadoras em implantações híbridas.

Mercado francês de videovigilância híbrida

O mercado francês atingiu aproximadamente 0,21 mil milhões de dólares em 2025, equivalente a cerca de 12,47% das receitas da Europa.

Mercado de videovigilância híbrida do Reino Unido

O mercado do Reino Unido situou-se em cerca de 0,24 mil milhões de dólares em 2025, representando cerca de 14,04% das receitas da Europa.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR mais alto de 8,6% durante o período de previsão. O mercado é impulsionado por atualizações, necessidades aprimoradas de segurança pública, expansão da segurança comercial e implantação de vigilância liderada por infraestrutura em centros de transporte, serviços públicos, campi, ambientes municipais e instalações seguras.

Mercado de videovigilância híbrida da América Latina

O mercado na América Latina atingiu cerca de US$ 0,38 bilhão em 2025, representando cerca de 43,04% das receitas.

Mercado Híbrido de Vigilância por Vídeo no Oriente Médio e África

O mercado do Médio Oriente e África situou-se em cerca de 0,50 mil milhões de dólares em 2025 e deverá atingir 1,10 mil milhões de dólares em 2034, representando cerca de 56,96% das vendas em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fabricantes asiáticos liderados por escala e especialistas empresariais centrados em software estão definindo o cenário competitivo

O cenário competitivo na vigilância por vídeo híbrida está se expandindo nos principais mercados e é liderado por empresas que podem atender os dois extremos do mercado, uma migração de hardware de alto volume e integração de software de maior valor. A Hikvision e a Dahua Technology continuam influentes principalmente no lado dos dispositivos e gravadores, uma vez que seus portfólios são construídos em torno de grandes bases instaladas, amplo alcance de canal e caminhos práticos de transição analógico para IP. A Hikvision opera um ecossistema AIoT com mais de 30.000 produtos, enquanto a Dahua continua a se posicionar como um provedor de AIoT centrado em vídeo e sua plataforma XVR é projetada para gravar feeds HDCVI, AHD, TVI, CVBS e IP simultaneamente. Essa flexibilidade mantém essas empresas fortes em atualizações híbridas brownfield.

Ao mesmo tempo, a concorrência está indo além das câmeras e dos gravadores, rumo à propriedade do software, da análise e da camada de controle da nuvem. Axis Communications, Motorola Solutions, Milestone Systems e o negócio de câmeras de rede da Canon estão impulsionando esse lado do mercado. A Axis ainda promove codificadores como uma forma de passar do analógico para o IP em seu próprio ritmo, a Canon disse que as câmeras de rede ajudaram a impulsionar as vendas recordes em 2025, a Motorola expandiu o Avigilon Alta e o Avigilon Unity com novos recursos de resposta a emergências em março de 2025, e a Milestone aumentou a receita líquida de 2025 em 10% para US$ 343,86 milhões e reinvestiu pesadamente em análises, responsávelinteligência artificiale aprendizado de máquina e tecnologia de nuvem. O mercado já não está a ser moldado apenas pela escala de hardware, está a ser cada vez mais moldado por quem consegue ligar propriedades híbridas a VMS mais fortes, inteligência artificial e aprendizagem automática, e fluxos de trabalho liderados pela nuvem.

LISTA DAS PRINCIPAIS EMPRESAS DE VIGILÂNCIA DE VÍDEO HÍBRIDA PERFILADAS NO RELATÓRIO

- Tecnologia Digital Co. de Hangzhou Hikvision, Ltd.

- Tecnologia Co. de Zhejiang Dahua, Ltd.

- Eixo Comunicações AB(Suécia)

- Motorola Solutions, Inc.

- Canon Inc.(Japão)

- Hanwha Vision Co., Ltd. (Coreia do Sul)

- Milestone Systems A/S (Dinamarca)

- Genetec Inc.(Canadá)

- Bosch Security Systems B.V. (Holanda)

- i-PRO Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:O bairro londrino de Croydon publicou a adjudicação do contrato de atualização CCTV no valor de 3,45 milhões de dólares para a substituição e atualização da sala de controle CCTV existente, câmeras em espaços públicos, equipamentos de transmissão e serviços de manutenção.

- Agosto de 2025:O Conselho Distrital de Huntingdonshire publicou seu prêmio de atualização de sala de controle de serviço compartilhado CCTV no valor de US$ 307.234,0 para o Grupo DSSL, cobrindo VMS Veracity Viewscape v11, hardware compatível com Windows 11, migração de configurações e treinamento de operadores.

- Julho de 2025:A Câmara Municipal de Leeds publicou um aviso preliminar de envolvimento do mercado para uma estrutura que abrange equipamentos de segurança eletrônica, incluindoCâmeras CFTV, DVRs, NVRs, VMS, acessórios e hardware de segurança relacionado. O quadro estimado está avaliado em 4,02 milhões de dólares.

- Julho de 2025:A Câmara Municipal de Stoke-on-Trent publicou um aviso de transparência para o fornecimento e manutenção de câmaras de vigilância estáticas para apoiar a fiscalização nos principais corredores de autocarros, com integração no software existente.

- Abril de 2025:O Conselho de West Lothian publicou seu aviso TMC de Segurança CCTV e Sistemas de Alarme de Incêndio para manutenção, instalação, monitoramento e reparo de sistemas de proteção do conselho. O valor estimado do contrato foi de US$ 3,18 milhões.

- Março de 2025:A Câmara Municipal de Southend publicou o seu anúncio de adjudicação de contrato para a prestação de serviços de manutenção de CCTV, abrangendo a reparação e manutenção da sala de controlo de CCTV e dos sistemas de todo o distrito, além do fornecimento e instalação de equipamento.

- Fevereiro de 2025:O Conselho do Condado de Kent publicou um aviso de modificação estendendo sua estrutura de Fornecimento de CFTV e Soluções de Acesso por 6 meses enquanto uma nova estrutura estava sendo resolvida.

- Fevereiro de 2025:O Conselho do Condado de Kent publicou o novo aviso de estrutura Y24007 Fornecimento de CCTV, soluções de acesso e serviços de segurança. O enquadramento foi dividido em três lotes, sendo que o Lote 1 – Soluções de CCTV, Segurança e Acesso foi estimado em 31,56 milhões de dólares.

COBERTURA DO RELATÓRIO

A análise global do mercado de vigilância por vídeo híbrido fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos dos principais especialistas do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de sistema

|

|

Por componente

|

|

|

Por modo de implantação

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global irá capturar 7,21 mil milhões de dólares em 2026 e deverá atingir 11,98 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 2,49 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,6% durante o período de previsão.

O segmento de sistemas de vigilância integrados analógico-IP liderou o mercado por tipo de sistema.

A modernização faseada do analógico para IP está impulsionando a demanda por sistemas de vigilância híbridos.

Os principais players do mercado incluem Hikvision, Dahua Technology, Axis Communications, Motorola Solutions, Hanwha Vision, Milestone Systems, Canon e Genetec.

A Ásia-Pacífico detinha a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco