Tamanho do mercado de infraestrutura de hidrogênio, análise de participação e indústria, por tipo de infraestrutura (compressão e distribuição, dutos, portos e terminais, armazenamento e reabastecimento), por aplicação (armazenamento de energia, mobilidade, industrial e outros), por usuário final (autoridades portuárias e logística, serviços públicos, transporte, petróleo e gás, fabricação e outros) e previsão regional, 2026-2034

Tamanho do mercado de infraestrutura de hidrogênio e perspectivas futuras

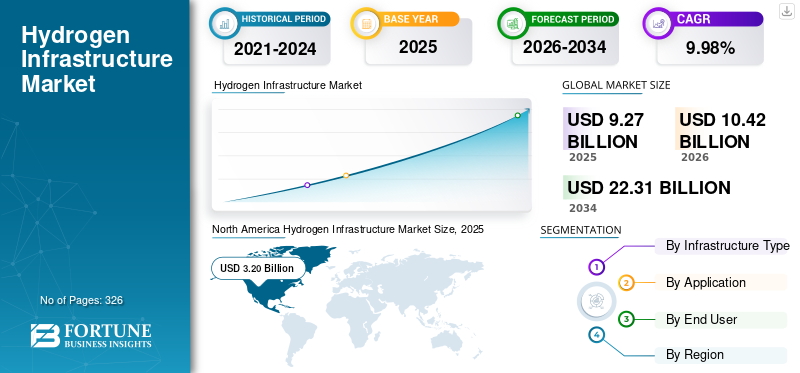

O tamanho global do mercado de infraestrutura de hidrogênio foi avaliado em US$ 9,27 bilhões em 2025. O mercado deverá crescer de US$ 10,42 bilhões em 2026 para US$ 22,31 bilhões até 2034, com um CAGR de 9,98% durante o período de previsão. A América do Norte dominou o mercado de infraestrutura de hidrogénio com uma quota de mercado de 34,52% em 2025.

A infraestrutura de hidrogénio refere-se à rede de sistemas físicos e instalações necessárias para a produção, transporte, armazenamento, distribuição e utilização de hidrogénio como transportador de energia. Inclui gasodutos de hidrogénio, instalações de armazenamento, estações de reabastecimento, sistemas de compressão e liquefação e terminais de importação/exportação utilizados para hidrogénio e combustíveis derivados de hidrogénio, como o amoníaco. Esta infraestrutura permite o fornecimento de hidrogénio em áreas industriais, de mobilidade,geração de energiae aplicações de armazenamento de energia, apoiando a descarbonização, a integração de energias renováveis e o desenvolvimento de uma economia global de hidrogénio.

O crescimento do mercado é impulsionado principalmente pelo aumento das metas globais de descarbonização e pela crescente adoção de soluções de energia limpa em todas as indústrias, transportes e geração de energia. Os governos de todo o mundo estão a apoiar o desenvolvimento do ecossistema do hidrogénio através de programas de financiamento, estratégias para o hidrogénio e políticas de redução de carbono. A expansão dos investimentos na produção de hidrogénio verde e hidrogénio azul, nos corredores de exportação-importação e nas redes de gasodutos de base de hidrogénio estão a acelerar ainda mais a implantação de infraestruturas. Além disso, a crescente procura de armazenamento de energia de longa duração e de transporte pesado com emissões zero está a aumentar a necessidade de infraestruturas de armazenamento, reabastecimento e distribuição de hidrogénio a nível mundial.

Air Liquide, Linde plc, Air Products, Shell e Snam estão entre as empresas líderes do mercado. Estas empresas estão focadas na expansão das redes de transporte, armazenamento e distribuição de hidrogénio para apoiar a transição energética global. A maioria está a investir fortemente em gasodutos de hidrogénio, sistemas de liquefação e compressão, estações de reabastecimento e infraestruturas de terminais de importação/exportação. Estão também a formar parcerias estratégicas com governos, serviços públicos e intervenientes industriais para desenvolver centros de hidrogénio em grande escala e corredores transfronteiriços de hidrogénio. Além disso, estas empresas estão a aproveitar as infraestruturas existentes de gás, industrial e logística para acelerar a comercialização e reduzir os custos de implantação em toda a cadeia de valor do hidrogénio.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de infraestrutura de hidrogênio

Expansão da infraestrutura do terminal de importação/exportação de hidrogênio para amplificar o crescimento do mercado

Uma das tendências mais significativas do mercado é o rápido desenvolvimento de terminais de importação/exportação de hidrogénio e de centros de hidrogénio baseados em portos. Os países com abundantes recursos energéticos renováveis, como a Austrália, a Arábia Saudita, os EAU e o Chile, estão a investir cada vez mais em instalações de exportação de amoníaco e de hidrogénio líquido para abastecer as economias importadoras de hidrogénio, incluindo o Japão, a Coreia do Sul e a Alemanha. De acordo com a Agência Internacional de Energia (AIE), espera-se que mais de 130 portos em todo o mundo participem no comércio de hidrogénio até 2030. Projetos de grande escala, como o projeto de hidrogénio verde NEOM na Arábia Saudita e o centro de importação de hidrogénio do Porto de Roterdão, demonstram a importância crescente da logística marítima do hidrogénio. Esta tendência está a acelerar os investimentos em sistemas de liquefação, tanques de armazenamento, infraestruturas de abastecimento marítimo e terminais de manuseamento de amoníaco. À medida que o comércio global de hidrogénio se expande, os portos estão a tornar-se centros estratégicos de transição energética, posicionando a infraestrutura de terminais como um dos segmentos de crescimento mais rápido na indústria.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Políticas governamentais de descarbonização e estratégias de hidrogênio para favorecer o crescimento do mercado

As iniciativas de descarbonização lideradas pelo governo são um importante impulsionador da aceleração do crescimento global. Muitos países introduziram estratégias nacionais para o hidrogénio, subsídios e metas de redução de carbono para apoiarhidrogênioimplantação nos setores da indústria, transporte e energia. O plano REPowerEU da União Europeia, por exemplo, visa a produção e importação de 20 milhões de toneladas de hidrogénio renovável anualmente até 2030. Da mesma forma, a Lei de Redução da Inflação dos EUA introduziu créditos fiscais de produção de até 3 dólares/kg para hidrogénio limpo, melhorando significativamente a economia do projecto. Estas políticas estão a incentivar investimentos em gasodutos de hidrogénio, instalações de armazenamento, estações de reabastecimento e terminais de exportação. Além disso, os programas de financiamento público apoiam a criação de centros de hidrogénio e corredores industriais. O apoio governamental reduz o risco de investimento e acelera a comercialização, especialmente para projectos de infra-estruturas que exigem grande capital inicial. À medida que os países intensificam os esforços para alcançar emissões líquidas zero, espera-se que a expansão das infraestruturas orientada por políticas continue a ser um principal catalisador de crescimento do mercado.

Restrições de mercado

Alto custo de capital do desenvolvimento de infraestrutura de hidrogênio para limitar o crescimento do mercado

A elevada intensidade de capital associada ao desenvolvimento de infraestruturas de hidrogénio continua a ser uma grande restrição para o crescimento do mercado de infraestruturas de hidrogénio. A construção de gasodutos de hidrogénio, sistemas de armazenamento subterrâneo, instalações de liquefação e terminais de exportação exige um investimento inicial substancial em comparação com a infraestrutura energética convencional. Por exemplo, gasodutos dedicados ao hidrogénio podem custar entre 1,5 milhões e 4 milhões de dólares por quilómetro, dependendo dos níveis de pressão e das condições do terreno. Da mesma forma, os terminais de exportação de hidrogénio em grande escala podem exigir investimentos superiores a mil milhões de dólares por instalação. Em muitas regiões, a procura de hidrogénio continua a ser insuficiente para garantir elevadas taxas de utilização das infraestruturas, criando incerteza quanto ao retorno do investimento. Além disso, os desafios de financiamento são amplificados pela evolução das regulamentações, longos prazos de projetos e experiência limitada de implantação em escala comercial. Embora algumas infraestruturas de gás natural existentes possam ser reaproveitadas para a utilização de hidrogénio, muitas vezes é necessária uma modernização extensiva devido à fragilização do hidrogénio e às preocupações com fugas. Estes elevados custos de desenvolvimento continuam a abrandar a implantação de infra-estruturas, especialmente nas economias emergentes com apoio financeiro limitado.

Oportunidades de mercado

Necessidade crescente de energias renováveis de longa duração Armazenamento de energia para criar novos caminhos de crescimento

A necessidade crescente de armazenamento de energia renovável de longa duração apresenta uma grande oportunidade para o mercado de infraestruturas de hidrogénio. À medida que a geração de energia renovável a partir da energia eólica e solar se expande globalmente, os sistemas eléctricos requerem soluções de armazenamento em grande escala para gerir a intermitência e o equilíbrio energético sazonal. O hidrogénio está a emergir como um meio promissor de armazenamento de longa duração, uma vez que pode armazenar o excesso de eletricidade renovável durante semanas ou meses através de sistemas de conversão de energia em hidrogénio. De acordo com a AIE, as adições globais de capacidade de energia renovável continuam a aumentar rapidamente, aumentando a importância das tecnologias de armazenamento flexíveis. Isto cria oportunidades significativas para cavernas subterrâneas de armazenamento de hidrogénio, sistemas de compressão, condutas de hidrogénio e infraestruturas de hidrogénio para energia. A Europa está a avançar com vários projetos de armazenamento de hidrogénio em grande escala, ligados à integração renovável e a iniciativas de equilíbrio da rede. O armazenamento de hidrogénio também pode reforçar a segurança energética, reduzindo a dependência de combustíveis fósseis importados. À medida que a penetração das energias renováveis aumenta a nível mundial, espera-se que a procura de infraestruturas de armazenamento baseadas em hidrogénio cresça substancialmente nos próximos anos.

Desafios de mercado

Disponibilidade limitada da rede de transporte e distribuição de hidrogênio para limitar o crescimento do mercado

Um grande desafio que o mercado enfrenta é a disponibilidade limitada de redes dedicadas de transporte e distribuição de hidrogénio. Ao contrário do gás natural, a infraestrutura do hidrogénio continua altamente fragmentada e concentrada em algumas regiões industriais. De acordo com a AIE, apenas uma parte relativamente pequena dos mais de 37.000 km de projetos de gasodutos de hidrogénio anunciados em todo o mundo atingiu o estatuto de decisão final de investimento. Em muitos países, os locais de produção de hidrogénio, os utilizadores industriais e os locais de reabastecimento ainda não estão ligados através de sistemas de transmissão integrados, aumentando os custos de transporte e limitando a escalabilidade. O hidrogênio também requer materiais e sistemas de manuseio especializados devido à sua baixa densidade de energia volumétrica e ao potencial de fragilização das tubulações. Como resultado, o transporte de hidrogénio através de camiões, reboques ou gasodutos recém-construídos pode ser significativamente mais caro do que os existentes.gás naturallogística. A falta de infraestruturas de transmissão maduras retarda o desenvolvimento do mercado, reduz a eficiência das cadeias de abastecimento e cria incerteza para os investidores que procuram oportunidades de comercialização em grande escala na economia do hidrogénio.

Análise de Segmentação

Por tipo de infraestrutura

Os crescentes esforços de descarbonização industrial lideraram oGasodutos Crescimento do segmento

Com base no tipo de infraestrutura, o mercado é segmentado em compressão e distribuição, oleodutos, portos e terminais, armazenamento e reabastecimento.

O segmento de gasodutos foi responsável pela participação dominante no mercado de infraestrutura de hidrogênio, detendo aproximadamente 25,58% de participação em 2025. O segmento representa uma das áreas mais estrategicamente importantes do mercado, já que os gasodutos fornecem transporte de hidrogênio em grande escala e econômico entre locais de produção, instalações de armazenamento, clusters industriais e usuários finais. As redes de gasodutos de gás natural existentes estão a ser cada vez mais avaliadas para a reorientação do hidrogénio, a fim de reduzir os custos de desenvolvimento de infraestruturas e acelerar os prazos de implantação. Os crescentes esforços de descarbonização industrial e a expansão dos centros de hidrogénio estão a aumentar a necessidade de sistemas interligados de transmissão de hidrogénio. Espera-se que a infraestrutura de gasodutos se torne cada vez mais importante à medida que a procura de hidrogénio aumenta nas aplicações de refinação, produtos químicos, siderurgia, geração de energia e mobilidade. No entanto, o transporte de hidrogénio através de condutas requer materiais especializados e soluções de engenharia, uma vez que as moléculas de hidrogénio podem causar fragilização e fugas em sistemas convencionais. Apesar destes desafios técnicos, espera-se que os gasodutos desempenhem um papel central na viabilização da escalabilidade do mercado do hidrogénio a longo prazo e na integração do sistema energético.

O armazenamento é o segmento que mais cresce, crescendo a um CAGR de 11,23% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A crescente necessidade de soluções de armazenamento de energia renovável de longa duração impulsiona o crescimento do segmento

Com base na aplicação, o mercado é segmentado em armazenamento de energia, mobilidade, industrial, entre outros.

O segmento de armazenamento de energia domina o mercado, detendo 38,94% de participação devido à crescente necessidade de soluções de armazenamento de energia renovável de longa duração. O hidrogénio permite que o excesso de eletricidade gerada a partir de fontes renováveis, como a solar e a eólica, seja convertido, armazenado e posteriormente reutilizado para geração de energia ou aplicações industriais. Este segmento inclui infraestruturas relacionadas com armazenamento subterrâneo de hidrogénio, sistemas de compressão, instalações de conversão de hidrogénio em energia e redes de transmissão que apoiam operações de equilíbrio de energia. A crescente penetração das energias renováveis e as crescentes preocupações com a instabilidade da rede estão a aumentar a importância dos sistemas de armazenamento baseados em hidrogénio para o equilíbrio energético sazonal e à escala dos serviços públicos. O armazenamento de hidrogênio também oferece vantagens em relação aos sistemas de baterias convencionais para aplicações de longa duração, pois pode armazenar energia por semanas ou meses. À medida que os países aceleram as transições para energias limpas e fortalecem as iniciativas de segurança energética, espera-se que os investimentos em infraestruturas de armazenamento de energia de hidrogénio aumentem significativamente a longo prazo.

A mobilidade é o segundo segmento líder, crescendo a um CAGR de 26,09% no período de previsão.

Por usuário final

Aumento dos investimentos em dutos de hidrogênioImpulsionou oUtilitáriosCrescimento do segmento

Com base no usuário final, o mercado é segmentado em autoridades portuárias e logística, utilidades, transporte,petróleo e gás, manufatura e outros.

O segmento de serviços públicos detinha a maior quota de mercado, cerca de 24,18% em 2025, à medida que as empresas de energia integram cada vez mais o hidrogénio nos sistemas de geração, armazenamento e transmissão de energia. Este segmento inclui investimentos em gasodutos de hidrogénio, instalações de armazenamento subterrâneo, sistemas de equilíbrio de rede e infraestruturas de hidrogénio para energia. As empresas de serviços públicos estão a adoptar o hidrogénio para apoiar a integração das energias renováveis, reduzir a intermitência da rede e reforçar as capacidades de armazenamento de energia de longa duração. O hidrogénio é cada vez mais reconhecido como um transportador de energia flexível, capaz de armazenar o excesso de electricidade renovável e fornecer energia durante períodos de elevada procura ou baixa produção renovável. Muitas empresas de serviços públicos também estão a explorar a mistura de hidrogénio nas redes de gás natural existentes e a desenvolver sistemas de transmissão preparados para hidrogénio. Espera-se que o segmento experimente um forte crescimento a longo prazo à medida que os países aceleram os esforços de descarbonização e modernizam as infraestruturas energéticas. O desenvolvimento de infraestruturas de hidrogénio lideradas pelos serviços públicos irá provavelmente tornar-se cada vez mais importante para permitir a integração renovável em grande escala e melhorar a flexibilidade do sistema energético.

A manufatura é o segundo segmento líder, crescendo a um CAGR de 9,27% durante o período de previsão.

Perspectiva Regional do Mercado de Infraestrutura de Hidrogênio

Por geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025, avaliado em 3,20 mil milhões de dólares e representando aproximadamente 34,57% da quota de mercado global. A região representa um mercado significativo, impulsionado pela forte procura de hidrogénio industrial, pela expansão dos programas centrais de hidrogénio e pelo aumento dos investimentos em projetos de transição para energias limpas. A região está a testemunhar um crescimento substancial em gasodutos de hidrogénio, instalações de armazenamento e infraestruturas de reabastecimento, apoiado por incentivos governamentais e políticas de descarbonização. As infra-estruturas existentes de petróleo e gás e os grandes clusters industriais proporcionam condições favoráveis para o transporte de hidrogénio e o desenvolvimento da rede de distribuição. O foco crescente no armazenamento de energia de longa duração e no transporte pesado também está acelerando a implantação de infraestruturas em toda a região.

Mercado de infraestrutura de hidrogênio dos EUA

O mercado dos EUA situou-se em 2,70 mil milhões de dólares em 2025 e deverá atingir 3,03 mil milhões de dólares em 2026. Os EUA são um mercado líder, apoiado por investimentos em grande escala em centros de hidrogénio, pela forte procura de hidrogénio industrial e pela expansão de políticas de energia limpa. O crescimento está a ser impulsionado pelo desenvolvimento de gasodutos, infraestruturas de armazenamento e iniciativas de mobilidade a hidrogénio ligadas aos objetivos de descarbonização e segurança energética.

Europa

A Europa foi responsável por 2,28 mil milhões de dólares em 2025, representando aproximadamente 24,62% das receitas do mercado global. A Europa é um dos mercados de infraestruturas de hidrogénio mais avançados a nível mundial, impulsionado por metas climáticas agressivas, iniciativas de base do hidrogénio e esforços de descarbonização industrial em grande escala. Os investimentos estão a aumentar em gasodutos de hidrogénio, sistemas de armazenamento subterrâneo, terminais de importação e corredores integrados de hidrogénio que ligam múltiplas regiões industriais. A região está fortemente focada na integração do hidrogénio renovável e no reforço da segurança energética através de infraestruturas diversificadas de energia limpa. O apoio político governamental e o planeamento da transmissão transfronteiriça de hidrogénio continuam a acelerar o desenvolvimento de infraestruturas em diversas aplicações.

Mercado de infraestrutura de hidrogênio da Alemanha

A Alemanha situou-se em 0,58 mil milhões de dólares em 2025 e deverá atingir 0,65 mil milhões de dólares em 2026. A Alemanha é um dos mercados mais avançados a nível mundial devido aos fortes investimentos em pipelines de base de hidrogénio, terminais de importação e redes industriais de hidrogénio. O país está a dar prioridade à integração do hidrogénio renovável e à expansão das infra-estruturas em grande escala para apoiar a descarbonização industrial e a segurança energética.

Mercado de infraestrutura de hidrogênio do Reino Unido

O mercado do Reino Unido foi avaliado em 0,34 mil milhões de dólares em 2025 e deverá atingir 0,38 mil milhões de dólares em 2026. O mercado do Reino Unido está a crescer através de investimentos em redes de gás preparadas para hidrogénio, indústriasdescarbonizaçãoprojetos e sistemas de armazenamento de hidrogênio. O país também está a concentrar-se em corredores de transporte de hidrogénio e a integrar o hidrogénio na sua estratégia mais ampla de transição energética líquida zero.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 2,60 bilhões em 2025, representando aproximadamente 28,06% das receitas globais. A Ásia-Pacífico é um mercado em rápido crescimento, apoiado por fortes investimentos na mobilidade do hidrogénio, na utilização industrial do hidrogénio e na infraestrutura comercial do hidrogénio. A região está a testemunhar um desenvolvimento substancial de estações de reabastecimento de hidrogénio, terminais de importação, sistemas de distribuição e projetos de hidrogénio orientados para a exportação. A crescente procura de energia, a expansão industrial e as estratégias de hidrogénio apoiadas pelo governo estão a apoiar o crescimento das infra-estruturas nos sectores dos transportes e da indústria. Espera-se que o foco crescente na mobilidade movida a hidrogénio e no comércio internacional de hidrogénio impulsione a expansão das infra-estruturas a longo prazo em toda a região.

Mercado de infraestrutura de hidrogênio da China

A China continua a ser o contribuinte dominante na região Ásia-Pacífico, situando-se em 1,11 mil milhões de dólares em 2025 e deverá atingir 1,26 mil milhões de dólares em 2026. A China é um mercado em rápida expansão, impulsionado pela implantação da mobilidade a hidrogénio em grande escala, pela procura de hidrogénio industrial e por iniciativas de transportes limpos apoiadas pelo governo. Investimentos significativos estão sendo feitos em estações de reabastecimento de hidrogênio, sistemas de distribuição industrial e infraestrutura de transporte de hidrogênio, o que resultará no crescimento do mercado durante o período de previsão.

Mercado de infraestrutura de hidrogênio da Índia

A Índia situou-se em 0,29 mil milhões de dólares em 2025 e deverá atingir 0,33 mil milhões de dólares em 2026. O mercado da Índia está a crescer devido ao aumento dos investimentos na produção de hidrogénio verde, na descarbonização industrial e em projetos de hidrogénio orientados para a exportação. O desenvolvimento de infraestruturas centra-se em centros de hidrogénio, sistemas de armazenamento e redes logísticas baseadas em portos que apoiam a missão nacional do hidrogénio.

Mercado de infraestrutura de hidrogênio do Japão

O Japão foi avaliado em 0,33 mil milhões de dólares em 2025 e espera-se que atinja 0,37 mil milhões de dólares em 2026. O Japão está fortemente concentrado no desenvolvimento de terminais de importação de hidrogénio, sistemas logísticos de hidrogénio liquefeito e infraestruturas de mobilidade de hidrogénio para reforçar a segurança energética a longo prazo. O país também está a avançar na geração de energia baseada no hidrogénio e no desenvolvimento de infra-estruturas de transporte limpas para apoiar a transição para as energias renováveis no país.

América latina

A América Latina foi responsável por 0,69 mil milhões de dólares em 2025, representando aproximadamente 7,42% das receitas globais. A América Latina está a emergir como um mercado importante devido ao seu forte potencial de energia renovável e ao crescente foco nas exportações de hidrogénio verde. Os investimentos concentram-se principalmente em terminais de exportação de hidrogénio, infraestruturas logísticas de amoníaco e centros de produção de hidrogénio renovável. A região beneficia de recursos solares e eólicos favoráveis que apoiam o desenvolvimento de hidrogénio verde a custos competitivos. À medida que o comércio global de hidrogénio se expande, espera-se que o desenvolvimento de infraestruturas relacionadas com a logística de exportação, o armazenamento e os sistemas portuários aumente de forma constante em toda a América Latina.

Oriente Médio e África

A região do Médio Oriente e África foi avaliada em 0,49 mil milhões de dólares em 2025. A região do Médio Oriente e África está a tornar-se um mercado importante, impulsionada por ambições de exportação de hidrogénio em grande escala e por investimentos crescentes em infra-estruturas logísticas de amoníaco e de hidrogénio. Os países da região estão a concentrar-se em terminais de exportação, instalações de armazenamento e centros integrados de hidrogénio para aproveitar os abundantes recursos de energia renovável e a experiência existente no comércio de energia. A forte participação de empresas energéticas nacionais e de projectos apoiados por governos soberanos está a acelerar a implantação de infra-estruturas. Espera-se que a região desempenhe um papel crítico no futuro comércio global de hidrogénio devido à sua posição geográfica estratégica e ao pipeline de projetos de grande escala.

Mercado de infraestrutura de hidrogênio do GCC

O mercado do CCG situou-se em 0,22 mil milhões de dólares em 2025 e deverá atingir 0,25 mil milhões de dólares em 2026. A região do CCG está a emergir como um mercado importante, impulsionado por projetos de exportação de hidrogénio verde e amoníaco em grande escala. Os investimentos estão concentrados em terminais de exportação, infraestruturas logísticas de hidrogénio, instalações de armazenamento e centros integrados de hidrogénio, apoiados por uma forte participação governamental e do setor energético.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os participantes do mercado se concentram emInfraestrutura de Distribuição para apoiar as metas de transição para energia limpa

Air Liquide, Linde plc, Air Products, Shell e Snam estão entre os principais players do mercado. Estas empresas estão normalmente focadas na expansão da infraestrutura de transporte, armazenamento e distribuição de hidrogénio para apoiar a descarbonização industrial e os objetivos de transição para energia limpa. Os seus esforços incluem investimentos em gasodutos de hidrogénio, sistemas de liquefação e compressão, estações de reabastecimento e infraestruturas de terminais de importação/exportação. Estão também a desenvolver ativamente centros de hidrogénio em grande escala e a formar parcerias com governos, serviços públicos e empresas industriais para acelerar o desenvolvimento do ecossistema do hidrogénio. Além disso, muitos destes intervenientes estão a aproveitar os ativos existentes de infraestruturas de gás e energia para reduzir os custos de implantação e escalar a comercialização de hidrogénio a nível global.

Lista das principais empresas de infraestrutura de hidrogênio perfiladas

- Air Liquide(França)

- Linde plc (Reino Unido)

- Produtos Aéreos(NÓS.)

- Plug Power (EUA)

- Nel ASA (Noruega)

- Indústrias de gráficos (EUA)

- Snam (Itália)

- Gasunie (Holanda)

- Engie (França)

- Concha (Reino Unido)

- TotalEnergies (França)

- Kawasaki Heavy Industries (Japão)

- Cummins(NÓS.)

- Siemens Energia(Alemanha)

- ADNOC(Emirados Árabes Unidos)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A ADNOC celebrou acordos estratégicos com empresas internacionais de energia e logística para expandir os terminais de exportação de hidrogénio, a infra-estrutura logística de amoníaco e as capacidades integradas da cadeia de abastecimento de hidrogénio nos EAU.

- Março de 2025:A Snam assinou acordos de parceria e financiamento com partes interessadas em infraestruturas europeias para acelerar o desenvolvimento do projeto italiano H2 Backbone e da infraestrutura de gasodutos de hidrogénio transfronteiriços em toda a Europa.

- Novembro de 2024:A Kawasaki Heavy Industries garantiu contratos e acordos de parceria relacionados à infraestrutura de transporte de hidrogênio liquefeito e ao desenvolvimento de terminais de hidrogênio para fortalecer as redes internacionais de transporte de hidrogênio.

- Junho de 2024:A Shell e a Equinor expandiram o seu acordo de cooperação estratégica para projetos de infraestruturas ligadas a hidrogénio de baixo carbono e CCS, concentrando-se no transporte de hidrogénio, armazenamento e sistemas de descarbonização industrial.

- Maio de 2024:A Air Products, a ACWA Power e a NEOM deram continuidade aos importantes acordos de investimento e execução de projetos para o Projeto de Hidrogênio Verde NEOM na Arábia Saudita, apoiando a produção de hidrogênio em grande escala, o armazenamento e o desenvolvimento de infraestrutura de exportação de amônia.

COBERTURA DO RELATÓRIO

O relatório Infraestrutura de hidrogênio fornece uma análise abrangente do mercado, concentrando-se em aspectos-chave, como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,98% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de infraestrutura

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,27 mil milhões de dólares em 2025 e deverá atingir 22,31 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,20 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,98% durante o período de previsão.

Por tipo de infraestrutura, o segmento de dutos liderou o mercado.

As políticas governamentais de descarbonização e as estratégias de hidrogénio são os principais fatores que impulsionam a expansão do mercado.

Air Liquide, Linde plc, Air Products, Shell e Snam são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco