Tamanho do mercado de armazenamento de energia de hidrogênio, participação e análise da indústria, por tecnologia (armazenamento de gás comprimido, armazenamento de hidrogênio líquido, armazenamento baseado em materiais e armazenamento subterrâneo a granel), por forma (sólido, líquido e gás), por usuário final (serviços públicos e operador de rede, industrial, transporte e outros) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

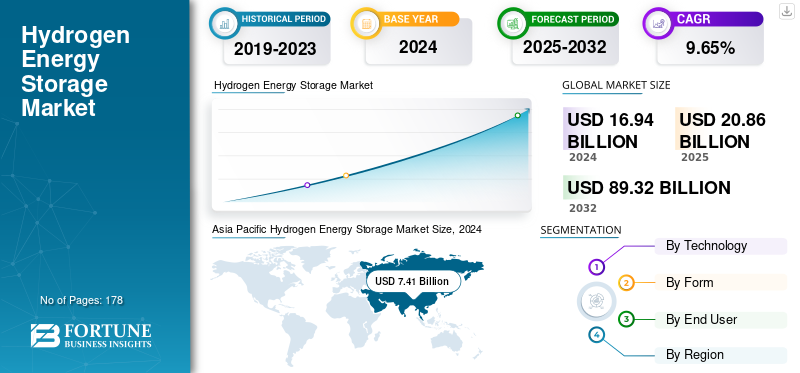

O tamanho global do mercado de armazenamento de energia de hidrogênio foi avaliado em US$ 16,94 bilhões em 2024. O mercado deverá crescer de US$ 20,86 bilhões em 2025 para US$ 89,32 bilhões até 2032, exibindo um CAGR de 4,58% durante o período de previsão. A Ásia-Pacífico dominou o mercado de armazenamento de energia de hidrogênio com uma participação de mercado de 43,74% em 2024.

O armazenamento de energia de hidrogênio é um método de armazenar o excesso de energia, convertendo-o em hidrogênio, que pode posteriormente ser usado como combustível limpo ou para gerar eletricidade. Neste sistema, a energia excedente, muitas vezes proveniente de fontes renováveis, como a solar ou a eólica, é utilizada para produzir hidrogénio através de processos como a eletrólise. O hidrogênio pode então ser armazenado em diversas formas (gás comprimido, líquido ou em compostos químicos) e posteriormente utilizado em células de combustível, motores de combustão ou aplicações industriais quando a demanda energética for maior. Esta abordagem ajuda a equilibrar a oferta e a procura nos sistemas energéticos, ao mesmo tempo que apoia a transição para uma energia hipocarbónica.

NEL Hydrogen, Linde Plc, Engie e ITM Power são alguns dos principais players do mercado. Seus esforços se concentram na produção de hidrogênio renovável por meio de tecnologias avançadas de eletrólise e na criação de sistemas de armazenamento confiáveis e escaláveis usando soluções de alta pressão, criogênicas e de estado sólido. Estas empresas investem fortemente na integração do armazenamento de hidrogénio em aplicações industriais, de mobilidade e à escala da rede, permitindo o equilíbrio das energias renováveis e a descarbonização de sectores difíceis de reduzir. A Nel ASA desempenha um papel fundamental na indústria de armazenamento de energia de hidrogênio como desenvolvedora líder de eletrolisadores e tecnologias de infraestrutura de hidrogênio. A empresa se concentra na produção de hidrogênio verde por meio da eletrólise da água, oferecendo sistemas alcalinos e PEM que permitem a produção em larga escala de base renovável.geração de hidrogênio. A Nel também contribui para o segmento de armazenamento, integrando a produção de hidrogênio com soluções modulares de armazenamento e abastecimento para aplicações industriais, de transporte e de energia. A sua ênfase na eficiência, escalabilidade e redução de custos apoia a adoção mais ampla do hidrogénio como transportador de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de armazenamento de energia de hidrogênio

- Tamanho do mercado em 2024: US$ 16,94 bilhões

- Tamanho do mercado em 2025: US$ 20,86 bilhões

- Tamanho do mercado previsto para 2032: US$ 89,32 bilhões

- CAGR: 4,58% de 2025–2032

- A Ásia-Pacífico dominou o mercado de armazenamento de energia de hidrogênio com uma participação de 43,74% em 2024.

- O segmento de armazenamento de gás comprimido representou uma participação de mercado de 53,46% em 2024.

- O segmento industrial respondeu por 43,57% de participação de mercado em 2024.

América do Norte

A América do Norte emergiu como o segundo maior mercado regional, avaliado em 6,23 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico manteve uma posição de liderança no mercado em 2024, avaliada em 7,41 mil milhões de dólares.

Europa

A Europa manteve uma presença significativa no mercado, avaliada em 4,99 mil milhões de dólares em 2025.

NÓS.

O mercado foi avaliado em US$ 5,67 bilhões em 2025.

Japão

O mercado foi avaliado em US$ 1,32 bilhão em 2025.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando a inclinação para a sustentabilidade Energia para impulsionar a demanda por armazenamento de energia de hidrogênio

A rápida expansão das energias renováveis devido à transição global para a energia sustentável é um motor essencial para o armazenamento de energia do hidrogénio. De acordo com a Agência Internacional de Energia (AIE), a geração de eletricidade renovável deverá atingir 35% do total global até 2025, liderada pelo forte crescimento da capacidade solar e eólica. No entanto, essas fontes de energia são inerentemente intermitentes. A energia solar só gera eletricidade durante o dia e a produção eólica depende das condições climáticas. Este desfasamento entre a produção e a procura de energia resulta frequentemente num excesso de electricidade que não pode ser utilizado imediatamente. O armazenamento de hidrogénio fornece uma solução ao converter o excedente de eletricidade renovável em hidrogénio através da eletrólise. O hidrogénio armazenado pode posteriormente ser convertido novamente em eletricidade ou utilizado diretamente em diversas aplicações industriais e de transporte, garantindo que a energia limpa não seja desperdiçada. À medida que mais países se comprometem com metas ambiciosas em matéria de energias renováveis, a capacidade do armazenamento de hidrogénio para equilibrar a oferta e a procura flutuantes torna-se cada vez mais vital para a estabilidade da rede e a segurança energética.

Crescente demanda por descarbonização em todas as indústrias para liderar o crescimento do mercado

A mudança global em direção à descarbonização é outro fator importante para o armazenamento de energia do hidrogénio. As indústrias pesadas, como a siderúrgica, a do cimento e a química, juntamente com o setor dos transportes, estão entre as mais difíceis de descarbonizar, uma vez que dependem fortemente de combustíveis fósseis. A Agência Internacional de Energias Renováveis (IRENA) prevê que o hidrogénio poderá satisfazer até 12% da procura total de energia global até 2050, destacando a sua importância na consecução dos objectivos climáticos. O armazenamento de energia de hidrogénio desempenha um papel central para tornar isto possível, permitindo que o hidrogénio limpo seja produzido em escala e armazenado para utilização a longo prazo. Por exemplo, o hidrogénio armazenado a partir de electricidade renovável pode alimentarcélula de combustívelcaminhões, abastecem fornos industriais ou servem como matéria-prima para a produção de amônia verde. Esta flexibilidade torna o armazenamento de hidrogénio uma tecnologia indispensável para reduzir as emissões de gases com efeito de estufa em setores onde a eletrificação direta é impraticável, apoiando assim as metas nacionais e internacionais de emissões líquidas zero.

RESTRIÇÕES DE MERCADO

Altos custos de produção e armazenamento para restringir o crescimento do mercado

Um dos maiores desafios para o armazenamento de energia de hidrogénio é o elevado custo de produção e armazenamento de hidrogénio em comparação com os métodos convencionais de armazenamento de energia. Atualmente, a produção de hidrogénio verde através da eletrólise continua a ser dispendiosa, principalmente porque os eletrolisadores e os insumos de eletricidade renovável continuam a ser dispendiosos. De acordo com a Agência Internacional de Energia (AIE), o custo do hidrogénio verde em 2022 variou entre 3 e 8 dólares por quilograma, dependendo dos preços da eletricidade e da tecnologia utilizada. Em contrapartida, o hidrogénio baseado em combustíveis fósseis (hidrogénio cinzento) custa apenas cerca de 1 a 2 dólares por quilograma, o que o torna muito mais competitivo. Além disso, a infraestrutura de armazenamento, como tanques de alta pressão, instalações de liquefação e cavernas subterrâneas, exige investimentos significativos, limitando ainda mais a implantação em grande escala. Até que os custos diminuam através da inovação tecnológica e das economias de escala, esta barreira financeira continuará a ser um grande obstáculo para uma adoção mais ampla.

OPORTUNIDADES DE MERCADO

Armazenamento sazonal de energia para confiabilidade da rede para oferecer oportunidades lucrativas para o mercado

O hidrogénio oferece uma oportunidade única de fornecer armazenamento de energia sazonal e de longa duração, o que é difícil de conseguir com baterias convencionais. Enquantobaterias de íon de lítiosão adequados para balanceamento de curto prazo, normalmente fornecem armazenamento por apenas algumas horas. O hidrogénio, no entanto, pode ser armazenado durante semanas ou até meses em cavernas subterrâneas ou tanques pressurizados, tornando-o ideal para colmatar lacunas sazonais na produção de energia renovável. Por exemplo, a Alemanha está a explorar cavernas subterrâneas de sal para armazenamento de hidrogénio, a fim de equilibrar as variações sazonais na produção solar e eólica. Esta capacidade posiciona o armazenamento de energia de hidrogénio como uma oportunidade crítica para países com elevada penetração de energias renováveis, permitindo-lhes manter a fiabilidade da rede enquanto avançam em direção aos seus objetivos de carbono zero líquido.

DESAFIOS DO MERCADO

Perdas de eficiência e barreiras técnicas para restringir o crescimento do mercado

Outro grande desafio são as perdas de eficiência energética ao longo do ciclo de armazenamento de hidrogénio. Quando a eletricidade renovável é convertida em hidrogénio através de eletrólise, armazenada e depois reconvertida em energia através de células de combustível ou turbinas, a eficiência de ida e volta pode cair para 30-40%, em comparação com a eficiência de 70-90% nos sistemas de armazenamento de baterias. Isto torna o hidrogénio menos eficiente para o equilíbrio energético a curto prazo, limitando a sua competitividade em certas aplicações. Além disso, barreiras técnicas, como a tendência do hidrogénio para causar fragilização de materiais em oleodutos e recipientes de armazenamento, acrescentam complexidade e custos ao desenvolvimento de infra-estruturas. Estas questões de eficiência e segurança devem ser abordadas através de investigação contínua e avanços de engenharia antes que o armazenamento de hidrogénio possa alcançar uma adoção generalizada e fiável.

TENDÊNCIAS DO MERCADO DE ARMAZENAMENTO DE ENERGIA DE HIDROGÊNIO

Expansão de projetos de hidrogênio em grande escala para acelerar o crescimento do mercado

Uma tendência notável no mercado de armazenamento de energia de hidrogénio é o surgimento de centros de hidrogénio em grande escala e o aumento dos investimentos em projetos de soluções de armazenamento de energia apoiados por investidores governamentais e privados. Por exemplo, o Departamento de Energia dos EUA anunciou em 2023 que investiria 7 mil milhões de dólares para estabelecer centros regionais de hidrogénio limpo ao abrigo da Lei Bipartidária de Infraestruturas. Da mesma forma, a Europa está a avançar projetos como os sistemas subterrâneos de armazenamento de energia de hidrogénio HyStock, nos Países Baixos, que visam demonstrar o armazenamento sazonal em grande escala. Estes projectos reflectem uma mudança de pequenos programas-piloto para sistemas à escala de serviços públicos que podem estabilizar redes e descarbonizar regiões inteiras. O foco crescente na expansão das infraestruturas destaca uma tendência de longo prazo em que o hidrogénio se posiciona como um pilar central dos futuros sistemas energéticos.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA TARIFA NO MERCADO

O impacto das tarifas no crescimento do mercado global de armazenamento de energia do hidrogénio é significativo, uma vez que afetam diretamente a competitividade em termos de custos das tecnologias e infraestruturas do hidrogénio. Os direitos de importação sobre componentes essenciais, como eletrolisadores, tanques de armazenamento e células de combustível, podem aumentar os custos do projeto e retardar a adoção, especialmente em regiões em desenvolvimento onde a sensibilidade aos custos é elevada. Por exemplo, os países que dependem fortemente de equipamento de hidrogénio importado dos principais fornecedores da Europa, Japão ou Coreia do Sul podem enfrentar despesas de instalação mais elevadas devido a barreiras comerciais. Por outro lado, alguns governos utilizam tarifas estrategicamente para proteger as indústrias nacionais e incentivar a produção local de tecnologias de hidrogénio, o que pode fortalecer as cadeias de abastecimento regionais ao longo do tempo. No entanto, medidas tarifárias excessivas correm o risco de perturbar a colaboração global e retardar a expansão dos projectos de armazenamento de hidrogénio necessários para cumprir as metas climáticas e de energias renováveis. Como resultado, equilibrar as políticas comerciais para garantir a acessibilidade e, ao mesmo tempo, apoiar a inovação nacional é crucial para o crescimento sustentável do mercado de armazenamento de energia de hidrogénio.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Capacidade de armazenar hidrogênio em pressões mais altas impulsiona o crescimento do segmento de armazenamento de gás comprimido

Pela tecnologia, o mercado é segmentado em armazenamento de gás comprimido, armazenamento de hidrogênio líquido, armazenamento baseado em materiais e armazenamento subterrâneo a granel. O segmento de armazenamento de gás comprimido domina o mercado devido à sua relativa simplicidade e maturidade, representando 53,46% da quota de mercado em 2024. Nesta abordagem, o hidrogénio é armazenado a altas pressões, normalmente entre 350 a 700 bar, em tanques especialmente concebidos ou instalações subterrâneas. É particularmente adequado para aplicações comoveículos com células de combustívele sistemas de energia distribuída, onde o reabastecimento rápido e a mobilidade são essenciais.

O armazenamento de hidrogênio líquido é o segmento que mais cresce em termos de tecnologia, com um CAGR de 11,29%. Envolve o resfriamento do hidrogênio a temperaturas criogênicas de cerca de -253°C, permitindo que ele seja armazenado na forma líquida com uma densidade de energia muito maior em comparação ao gás comprimido. Isso o torna atraente para aplicações que exigem armazenamento compacto, como aeroespacial, transporte marítimo e transporte de energia em grande escala.

Por formulário

Segmento de gás domina o mercado devido à sua tecnologia simples

Com base na forma, o mercado é dividido em sólido, líquido e gasoso. O armazenamento de hidrogénio na forma gasosa é o método dominante, representando 66,65% da quota de mercado em 2024. O armazenamento de hidrogénio gasoso depende de tanques de alta pressão ou formações geológicas subterrâneas, como cavernas de sal. É amplamente utilizado em postos de abastecimento e processos industriais devido à sua tecnologia simples e custos relativamente mais baixos em comparação com o armazenamento de líquidos ou sólidos.

O armazenamento de hidrogênio líquido é o segmento que mais cresce, com um CAGR de 11,31%. Envolve a condensação do hidrogênio em estado líquido, resfriando-o a níveis criogênicos, permitindo uma alta densidade de energia por unidade de volume. Isto torna-o uma solução apelativa para aplicações onde o espaço é limitado, mas a procura de energia é elevada, como a aviação, o transporte marítimo e o transporte transfronteiriço de hidrogénio.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Meta de descarbonização no setor industrial impulsiona crescimento do segmento no mercado

O mercado é segmentado por usuário final em concessionárias e operadoras de rede, industrial, transporte, entre outros. O segmento industrial é dominante, detendo uma participação de 43,57% em 2024. Neste setor, o armazenamento de energia a hidrogénio desempenha um papel duplo ao permitir a descarbonização e garantir um fornecimento contínuo de energia. Muitas indústrias pesadas, como a siderúrgica, a do cimento, a da refinação e a química, dependem de calor constante a alta temperatura, o que é difícil de conseguir com energias renováveis intermitentes. Ao armazenar hidrogénio, as indústrias podem aceder a combustível limpo a pedido, que substitui o carvão, o gás natural ou o petróleo. Por exemplo, a indústria siderúrgica está a explorar ativamente o hidrogénio como matéria-prima para processos de redução direta de ferro (DRI), reduzindo as emissões através da substituição do coque por hidrogénio. De acordo com a IRENA, a procura industrial de hidrogénio poderá exceder 30% do consumo total de hidrogénio até 2050, tornando as soluções de armazenamento críticas para equilibrar a produção e a utilização. Além disso, as indústrias com processos intensivos em energia beneficiam da capacidade do hidrogénio para servir tanto como combustível como matéria-prima, reforçando o seu papel como pedra angular da indústria.descarbonização.

Os operadores de serviços públicos e de rede são o segmento que mais cresce no mercado, com um CAGR de 10,79%, uma vez que o armazenamento de energia a hidrogénio serve como uma solução estratégica para gerir a variabilidade das fontes de energia renováveis, como a solar e a eólica. Ao contrário das baterias, que são mais adequadas para equilíbrio de curta duração, o hidrogénio pode fornecer armazenamento sazonal e de longo prazo, garantindo que o excesso de eletricidade gerada durante períodos de baixa procura não seja desperdiçado. Este hidrogénio armazenado pode mais tarde ser reconvertido em eletricidade durante os picos de procura, ajudando a estabilizar a rede e a evitar apagões. Países como a Alemanha e o Japão estão a testar instalações-piloto de armazenamento subterrâneo de hidrogénio em grande escala para garantir reservas energéticas fiáveis. À medida que a penetração das energias renováveis aumenta, prevendo-se que atinja mais de 60% da electricidade mundial até 2030, de acordo com a AIE, o armazenamento de hidrogénio tornar-se-á cada vez mais vital para os serviços públicos que procuram melhorar a segurança energética, a flexibilidade da rede e a energia de reserva sem carbono.

PERSPECTIVAS REGIONAIS DO MERCADO DE ARMAZENAMENTO DE ENERGIA DE HIDROGÊNIO

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a maior participação no mercado de armazenamento de energia de hidrogênio, impulsionada por pesados investimentos em eletrolisadores, infraestrutura de reabastecimento e estratégias nacionais de hidrogênio na China, Japão, Coreia do Sul e Austrália. As estimativas da indústria indicam que a participação da Ásia-Pacífico é significativamente maior do que outras regiões, representando cerca de 38,27% do mercado em 2024, avaliado em aproximadamente 7,41 mil milhões de dólares em 2024. Isto reflete a rápida implantação da produção de hidrogénio e da capacidade de armazenamento. Forte procura industrial de sectores como o siderurgia e o químico, e roteiros governamentais para escalarhidrogênio verdeabastecimento são as principais razões por trás do domínio da região. Países líderes como China, Índia e Japão representam valores de mercado de 3,82 mil milhões de dólares, 1,07 mil milhões de dólares e 1,32 mil milhões de dólares, respetivamente, em 2025.

A América do Norte, liderada pelos EUA e Canadá, é a segunda região líder no mercado, com uma receita estimada de US$ 6,23 bilhões em 2025 e um CAGR de 9,39% durante o ano previsto. O crescimento da região deve-se a importantes incentivos políticos e ao financiamento para centros de hidrogénio que estimulam projetos de produção e armazenamento. O programa de Centros Regionais de Hidrogénio Limpo do Departamento de Energia dos EUA, que atribui aproximadamente 7 mil milhões de dólares para centros selecionados, juntamente com o crédito fiscal de produção de hidrogénio limpo, sustenta um pipeline de projetos robusto e atrai capital privado. Estas iniciativas fortalecem a posição da região em soluções de armazenamento de média e grande escala. Os EUA detêm um mercado de US$ 5,67 bilhões em 2025.

A Europa também tem uma presença significativa no mercado, com uma receita estimada de 4,99 mil milhões de dólares em 2025. O crescimento nesta região é impulsionado por fortes compromissos regulamentares para descarbonizar a indústria e por fortes investimentos iniciais na capacidade de eletrolisadores e em projetos-piloto de armazenamento subterrâneo. Inquéritos recentes à indústria mostram que a Europa lidera a capacidade instalada de projetos de eletrolisadores, cerca de 32% da capacidade global anunciada, refletindo uma concentração da atividade da cadeia de abastecimento, incentivos do lado da procura e projetos-piloto de armazenamento, incluindo demonstrações de armazenamento sazonal e em cavernas. Países líderes como o Reino Unido, a Alemanha e a França detêm um mercado de 0,68 mil milhões de dólares, 1,10 mil milhões de dólares e 0,83 mil milhões de dólares em 2025.

O Médio Oriente e África também ocupam uma posição notável no mercado e representam uma região estrategicamente importante para o armazenamento de hidrogénio devido aos abundantes recursos solares e eólicos, aos grandes projectos de exportação de hidrogénio verde (por exemplo, NEOM/ACWA) e a um número crescente de anúncios de projectos. Estes factores melhoraram a participação da região no pipeline global de projectos de hidrogénio. Embora a captação local ainda esteja a crescer, o acompanhamento de grupos de reflexão mostra que o número de projetos no MENA aumentou de algumas dezenas para mais de 100 projetos até ao final de 2024, muitos deles classificados como iniciativas de hidrogénio verde. Este crescimento posiciona o Médio Oriente como um mercado em rápida expansão para a produção de hidrogénio e soluções de armazenamento associadas destinadas à exportação e à indústria nacional. O mercado do Médio Oriente e África está avaliado em cerca de 1,05 mil milhões de dólares em 2025, com os países do CCG a representarem 0,48 mil milhões de dólares em 2025.

A América Latina detém atualmente uma participação menor no mercado global de armazenamento de hidrogênio em comparação com a Ásia-Pacífico, a América do Norte e a Europa. No entanto, a região apresenta um potencial crescente, liderado por países com recursos renováveis excepcionais. O Chile, por exemplo, implementou estratégias nacionais para aumentar a capacidade do eletrolisador, com metas ambiciosas comunicadas entre 2022 e 2024. É amplamente reconhecido como líder regional, sustentando um interesse mais forte em infraestruturas próximas de armazenamento e exportação. Este impulso poderá expandir significativamente a quota de mercado da América Latina à medida que os projetos planeados transitam para a fase de construção.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram no avanço em soluções de produtos para apoiar sistemas de energia eficientes

ABB, Eaton, Siemens, Schneider Electric, GE e outros são os principais players que operam no mercado de armazenamento de energia de hidrogênio. A ABB tem sido pioneira no avanço da tecnologia de armazenamento de energia de hidrogénio para apoiar a transição para sistemas de energia mais flexíveis e eficientes. Um de seus principais marcos é o desenvolvimento do primeiro disjuntor híbrido de alta tensão CC (HVDC) do mundo, que combina tecnologias mecânicas e de eletrônica de potência para interromper correntes de falta em milissegundos. Esta inovação tem sido crucial para permitir redes HVDC multiterminais, que são vitais para a integração de larga escalaenergia renovávelfontes como parques eólicos offshore. A ABB continua a investir fortemente em pesquisa e desenvolvimento, concentrando-se na melhoria da velocidade do martelo, na redução da perda de energia e no aumento da compactação. A empresa também está trabalhando em soluções de disjuntores CC de estado sólido destinadas a aplicações em mobilidade elétrica, microrredes e data centers, ajudando a atender à crescente demanda por proteção CC confiável nos setores industriais de transmissão de alta tensão e de baixa tensão.

Lista das principais empresas de armazenamento de energia de hidrogênio perfiladas

- Linde plc (Irlanda)

- Air Liquide(França)

- Produtos de ar e produtos químicos, Inc.(NÓS.)

- ENGIE (França)

- Plug Power Inc (EUA)

- ITM Power (Reino Unido)

- Nel Hidrogênio (Noruega)

- Corporação Iwatani (Japão)

- Indústrias gráficas(NÓS.)

- Worthington Industries Inc (EUA)

- Luxfer Holdings plc(REINO UNIDO.)

- Hexagon Composites ASA (Noruega)

- INOXCVA(Índia)

- Steelhead Composites Inc (EUA)

- FuelCell Energy, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025,A CPS Energy concordou em comprar quatro centrais eléctricas a gás natural da ProEnergy no mercado ERCOT por 1,387 mil milhões de dólares. Com uma capacidade combinada de 1.632 GW, essas modernas instalações de pico estão localizadas nos condados de Harris, Brazoria e Galveston. Os ativos são compatíveis com duplo combustível, dando à CPS Energy a flexibilidade para fazer a transição para misturas de hidrogênio no futuro para reduzir as emissões de carbono.

- Em agosto de 2025,A Energy Vault obteve aprovação para participar do mercado atacadista de energia da Califórnia com seu Centro de Resiliência Calistoga de 293 MWh em Napa Valley. Aprovado pela CPUC, o projeto combina células a combustível de hidrogênio com íon-lítiobateriasistema para fornecer energia de reserva durante interrupções relacionadas a incêndios florestais e outras interrupções. Juntamente com um acordo de interligação recentemente assinado, a aprovação confirma a prontidão da instalação para fornecer serviços de rede assim que as atualizações de distribuição estiverem concluídas.

- Em julho de 2025,A Masdar assinou um memorando de entendimento com a EnBW da Alemanha para colaborar em projetos de armazenamento de energia, energia eólica offshore e produção de hidrogénio verde em toda a Europa. O acordo, assinado em Berlim durante a primeira reunião do Conselho Empresarial EAU-Alemanha, descreve a cooperação em armazenamento de baterias na Alemanha e no Reino Unido, desenvolvimentos eólicos offshore nos Mares do Norte e Báltico e potenciais empreendimentos de hidrogénio verde. A parceria visa impulsionar a inovação em energia limpa, apoiar a descarbonização em setores difíceis de reduzir e melhorar a segurança energética da Europa, ao mesmo tempo que considera outras tecnologias renováveis.

- Em janeiro de 2025,A HELION Hydrogen Power, parte do Grupo Alstom, fez parceria com a M Reformer para testar a compatibilidade de suas células de combustível de alta potência com hidrogênio derivado de metanol. Como parte do projeto, a HELION fornecerá uma célula de combustível de 100kW para ser integrada ao sistema E-NOMAD do M Reformer nas instalações da empresa perto de Barcelona. A demonstração visa mostrar o potencial dos transportadores de hidrogênio líquido, comometanolpara aumentar o armazenamento de energia no local. De acordo com a HELION, a colaboração apoia a sua estratégia de desenvolver soluções multivetoriais de hidrogénio e resolver as limitações de armazenamento dos clientes.

- Em dezembro de 2024,A Mitsubishi Power Americas, através da sua subsidiária MHI Hydrogen Infrastructure, assinou um acordo de subrecipiente com a Pacific Northwest Hydrogen Association para o seu projecto Boardman Hydrogen Hub. O acordo apoia o papel do PNWH2 como um dos sete centros regionais de hidrogénio dos EUA no âmbito do Programa H2Hubs do DOE, que está atualmente na Fase 1. Este marco fortalece o desenvolvimento do projeto, garante o acesso ao financiamento federal e promove a implantação de hidrogénio limpo na região. A MHI H2I aplicaria as tecnologias de hidrogénio da Mitsubishi para ajudar a cumprir as metas de energia limpa do DOE e contribuir para a construção de uma rede nacional de hidrogénio.

COBERTURA DO RELATÓRIO

O relatório oferece uma visão detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes. Além disso, oferece insights sobre as tendências e tecnologias do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 9,65% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

|

|

Por formulário

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 19,37 bilhões em 2024.

O mercado provavelmente registrará um CAGR de 9,65% durante o período de previsão (2025-2032).

Por usuário final, o segmento industrial lidera o mercado.

O tamanho do mercado Ásia-Pacífico foi avaliado em US$ 7,41 bilhões em 2024.

O aumento da implantação de energia renovável é o fator chave que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são NEL Hydrogen, Linde Plc, Engie, ITM Power, entre outros.

Espera-se que o tamanho do mercado global atinja uma avaliação de US$ 41,50 bilhões até 2032.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 178

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco