Tamanho do mercado de hipercharger, participação e análise da indústria, por tipo de veículo (carros de passageiros e veículos comerciais), por velocidade de carregamento (50-150 kW, 150-350 kW e acima de 350 kW), por tipo de conector (CCS, ChadeMO e outros), por local de carregamento (urbano e suburbano), por uso final (varejo e conveniência, carregamento público e frota e comercial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

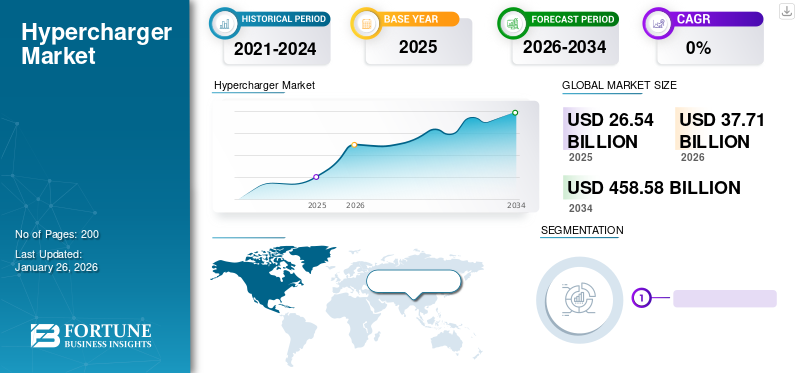

O tamanho global do mercado de hipercompressores foi avaliado em US$ 26,54 bilhões em 2025. O mercado deverá crescer de US$ 37,71 bilhões em 2026 para US$ 458,58 bilhões até 2034, exibindo um CAGR de 36,70% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 83,80% em 2025. Além disso, o mercado de hiperalimentadores nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 10,64 bilhões até 2032.

Um hipercarregador refere-se a uma estação de carregamento de alta velocidade projetada para recarregar rapidamente as baterias de veículos elétricos (EVs). Esses carregadores são significativamente mais rápidos do que as estações de carregamento padrão, permitindo que os motoristas de veículos elétricos reduzam significativamente o tempo de carregamento. Os hipercarregadores normalmente fornecem uma potência acima de 50 kW e também incluem sistemas de carregamento de megawatts.

A crescente procura global por VEs impulsiona principalmente a procura do mercado. No entanto, em algumas regiões, a infraestrutura da rede elétrica existente pode não ser adequada para apoiar a implantação generalizada de carregadores de alta velocidade sem atualizações significativas. Espera-se que os avanços tecnológicos nas soluções de carregamento de alta velocidade EV impulsionem ainda mais o crescimento do mercado.

A pandemia COVID-19 teve efeitos positivos e negativos no mercado. A maior consciencialização para a sustentabilidade, os pacotes de estímulo governamentais e as iniciativas verdes impulsionaram o mercado de mobilidade eléctrica, levando a um aumento da procura de soluções de carregamento de VE. No entanto, a redução das viagens e do turismo, a perturbação da cadeia de abastecimento e outros factores dificultaram a adopção pelo mercado durante a pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de hiperalimentadores

Expansão das redes de carregamento ultrarrápidas levou ao crescimento do mercado

Uma tendência significativa é a rápida expansão das redes de carregamento ultrarrápidas, que inclui a implantação de hipercarregadores capazes de fornecer velocidades de carregamento extremamente elevadas. Empresas como a BP (Reino Unido), Tesla (EUA), Electrify America (EUA), Ionity (Alemanha) e outras têm expandido agressivamente as suas redes de carregadores de alta potência ao longo das principais autoestradas e em áreas urbanas. Estes carregadores ultrarrápidos reduzem significativamente a duração do carregamento, aliviando uma preocupação principal dos potenciais compradores de veículos elétricos: a ansiedade de autonomia.

Em outubro de 2023, a BP investiu 100 milhões de dólares em carregadores Tesla para a sua unidade de veículos elétricos nos EUA, marcando a estreia da Tesla numa rede independente. A medida faz parte do plano de investimento de mil milhões de dólares da BP para estações de carregamento até 2030, oferecendo à Tesla um novo fluxo de receitas. Os carregadores são inicialmente instalados em Houston, Phoenix, Los Angeles, Chicago e Washington. Os carregadores BP Pulse de 250 kW suportam os conectores NACS e CCS da Tesla, permitindo o carregamento de vários modelos de veículos elétricos.

No geral, a expansão das redes de carregamento ultrarrápido representa uma tendência crucial no mercado de VE, facilitando viagens de longa distância e eliminando as principais barreiras à adoção de VE. Espera-se que esta tendência continue à medida que as montadoras introduzem novos modelos de veículos elétricos com maioresbateriase capacidades de carregamento mais rápidas, impulsionando a procura por infraestruturas de carregamento de alta potência.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de hiperalimentadores

Políticas e regulamentações governamentais relativas ao desenvolvimento do mercado de combustíveis de infraestrutura EV

As políticas e regulamentações governamentais desempenharam um papel crucial na promoção da adoção de VEs e no desenvolvimento de infraestruturas de carregamento. Muitos governos em todo o mundo implementaram medidas como subsídios, incentivos fiscais e regulamentações de emissões para encorajar os consumidores a mudar paraveículos elétricos. Além disso, os governos atribuíram fundos para a instalação de infraestruturas de carregamento, incluindo carregadores de alta velocidade, como parte dos esforços para reduzir as emissões e combater as alterações climáticas.

Em Dezembro de 2023, a Lei Bipartidária de Infra-estruturas investiu 7,5 mil milhões de dólares no carregamento de veículos eléctricos, com 5 mil milhões de dólares atribuídos à instalação de carregadores de alta velocidade espaçados pelo menos a cada 80 quilómetros ao longo das principais estradas, auto-estradas e interestaduais da América através do programa de Infraestrutura Nacional de Veículos Eléctricos (NEVI).

Estas iniciativas governamentais proporcionaram um ambiente favorável ao crescimento do mercado de VE e de hipercarregadores e incentivaram investimentos em infraestruturas de carregamento, impulsionando a expansão de redes de hipercarregadores para apoiar o número crescente de veículos elétricos na estrada.

FATORES DE RESTRIÇÃO

As limitações da capacidade da rede e da infraestrutura de energia restringem a adoção pelo mercado

Em áreas com capacidade limitada da rede, pode não haver energia suficiente disponível para suportar a instalação de vários carregadores de alta velocidade sem sobrecarregar a rede. Esta limitação pode resultar em atrasos ou restrições na implantação de redes de hipercarregadores, especialmente em áreas urbanas densamente povoadas ou regiões com infraestruturas envelhecidas. A atualização da infraestrutura energética para apoiar a implantação de carregadores de alta velocidade incorre em custos significativos, que podem nem sempre ser economicamente viáveis, especialmente em áreas com baixas taxas de adoção de VE ou financiamento limitado para investimentos em infraestruturas. O encargo financeiro das atualizações da rede pode ser um obstáculo à expansão das redes de carregadores de alta velocidade, especialmente para pequenos fornecedores de infraestruturas de carregamento ou em regiões com restrições orçamentais.

Em 2021, de acordo com o Laboratório Nacional Lawrence Livermore, os EUA utilizaram um total de 97,3 quatrilhões de unidades térmicas britânicas (quads) de energia, com o setor de transportes respondendo por 26,9 quads, 90% das quais provenientes do petróleo.

A modernização das 8.000 unidades de produção de energia da rede, dos 600.000 quilómetros de linhas de transmissão CA e das 70.000 subestações para energias renováveis e armazenamento de baterias poderá custar mais de 2,5 biliões de dólares até 2035. Embora os VEs provavelmente não sobrecarreguem a rede a curto prazo, o seu número crescente irá sobrecarregar as redes locais. As empresas de distribuição eléctrica dos EUA, que possuem mais de 8,8 milhões de quilómetros de linhas eléctricas, poderão necessitar de 1 bilião de dólares em actualizações até 2035.

Análise de segmentação de mercado de hipercarregador

Por análise de tipo de veículo

Maior frequência do ciclo de substituição de pneus para automóveis de passageiros para impulsionar o crescimento do segmento de automóveis de passageiros

Considerando o tipo de veículo, o mercado é segmentado em automóveis de passageiros eveículos comerciais.

O segmento de automóveis de passageiros assumiu a liderança do mercado, detendo a maior quota de mercado de 92,11% em 2026. O domínio do segmento é atribuído à adoção precoce de automóveis de passageiros na indústria de veículos elétricos. Além disso, os consumidores que escolhem VE para deslocações urbanas alimentam o crescimento do segmento.

Pela Análise de Velocidade de Carregamento

Investimentos inovadores na infraestrutura de carregamento impulsionam o desenvolvimento do segmento de 50-150 kW

A velocidade de carregamento no mercado é categorizada em 50-150 kW, 150-350 kW e acima de 350 kW.

O segmento de 50-150 kW dominou com a maior quota de mercado de 48,93% em 2026. O segmento de 50-150 kW observou um investimento significativo na infraestrutura de carregamento, tornando-a mais amplamente disponível em comparação com alternativas de maior velocidade. Esta disponibilidade garante que os proprietários de veículos elétricos tenham acesso a estações de carregamento quando necessário, impulsionando ainda mais a procura por veículos compatíveis com hipercarregadores.

Estima-se que o segmento acima de 350 kW cresça em ritmo acelerado, com um CAGR de 47,1% durante o período previsto. O crescimento do segmento é atribuído ao avanço da tecnologia relacionada aos carregadores ultrarrápidos. Em março de 2024, a Delta, líder global em gerenciamento de energia e soluções sustentáveis, lançou o UFC 500 – um carregador EV ultrarrápido de 500 kW DC. Com a crescente demanda por carregamento de alta potência e desafios de aquisição de terreno, o UFC 500 oferece uma relação potência/pegada excepcional, atendendo às necessidades da indústria. Este carregador carrega veículos elétricos pesados, como caminhões elétricos ou ônibus elétricos, a 460 kW em 2 horas, proporcionando ampla autonomia para um dia inteiro de operação, marcando um avanço significativo no carregamento de veículos elétricos.

Por análise de tipo de conector

A padronização das estações de carregamento impulsiona o crescimento do segmento de outros

O segmento de tipo de conector considerado no mercado é subsegmentado em CCS, CHAdeMO, entre outros.

O segmento de outros é atribuído a experimentar o CAGR de crescimento mais rápido durante o período de previsão. Os demais segmentos incluem conectores como Tesla, NACS e GB/T, entre outros que atendem aos padrões. Vários países e montadoras estão adotando outros tipos de conexão, como o NACS, para padronizar as soluções de cobrança em regiões específicas. Por exemplo, em novembro de 2023, Lucid Group, Inc. revelou que todos os veículos Lucid equipados com o Sistema de Carregamento Combinado (CCS) existente ganham a capacidade de carregar em estações Tesla Supercharger utilizando um adaptador. Além disso, a Lucid planeja incorporar o Padrão de Carregamento Norte-Americano (NACS) nos próximos veículos até o mesmo ano, 2025.

O segmento CCS dominou com a maior participação de mercado de 43,44% em 2026. CCS tornou-se o padrão mais amplamente adotado paraEstações de carregamento de veículos elétricosem muitas regiões, incluindo Europa e América do Norte. A sua ampla aceitação como padrão da indústria levou à implantação de mais estações de carregamento compatíveis com CCS, impulsionando o seu domínio no mercado.

Através da Análise de Localização de Carregamento

Grande fator centrado no consumidor alimenta a demanda do mercado do segmento urbano

Com base na localização de cobrança, o mercado é dividido em urbano e suburbano.

O segmento urbano detinha a maior participação de mercado de 70,79% em 2026 e estima-se também que avance com o CAGR de crescimento mais rápido durante o período considerado. Como a maior parte da população vive em áreas urbanas, torna-se centrada no consumidor, e a procura de veículos eléctricos provavelmente aderirá ao mercado nas áreas urbanas. Isto gera a necessidade de sistemas eficientes de carregamento de VE nas áreas urbanas, o que alimenta o domínio e impulsiona a procura do segmento ao longo do período.

O segmento suburbano detinha uma quota de mercado considerável em 2023. Embora as zonas suburbanas possam oferecer mais espaço para carregamento doméstico em comparação com os ambientes urbanos, nem todos os residentes têm acesso a infraestruturas de carregamento privadas. Apartamentos, moradias e casas sem lugares de estacionamento dedicados podem não ter opções de carregamento residencial, aumentando a necessidade de soluções públicas de carregamento rápido em locais suburbanos.

Em março de 2024, o governo da Colúmbia Britânica. alocou 30 milhões de dólares para 500 carregadores de veículos elétricos. As áreas rurais, do norte e das Primeiras Nações foram priorizadas. Os candidatos podem obter até 50% de desconto em equipamento/instalação, no máximo US$ 80.000/estação. As estações de propriedade indígena podem obter até 90% de desconto, no máximo US$ 130.000/estação.

Por análise de uso final

A crescente adoção da frota de veículos elétricos impulsiona o crescimento da frota e do segmento comercial

Considerando o uso final, o mercado é categorizado em varejo e conveniência, cobrança pública e frota e comercial, com o segmento de varejo e conveniência avaliado em US$ 7,41 bilhões.

O segmento de cobrança pública dominou o mercado em 2023 e também é atribuído ao crescimento com o CAGR mais rápido durante o período considerado. Os governos, os operadores de redes de carregamento e outras partes interessadas investiram fortemente em infraestruturas públicas de carregamento para apoiar o crescimento da mobilidade elétrica. Este investimento levou à implantação generalizada de estações de carregamento públicas, reforçando ainda mais o seu domínio no mercado.

O segmento de frotas e comerciais detinha a segunda maior participação de mercado em 2023. A crescente adoção de veículos elétricos para fins comerciais gera a necessidade de soluções de carregamento eficientes para frotas comerciais. Por exemplo, em Julho de 2022, a Amazon e a Rivian pretendiam introduzir numerosos veículos eléctricos de entrega feitos à medida em mais de 100 cidades até ao final do ano, com um total projectado de 100.000 veículos até 2030. Assim, a crescente adopção de veículos eléctricos para uso comercial alimenta a procura do mercado durante o período de previsão.

INFORMAÇÕES REGIONAIS

O Investimento Governamental em Infraestruturas de Carregamento Rápido Eleva a Procura do Mercado Europeu

O mercado é analisado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europa

A Europa registou um tamanho de mercado de 3,13 mil milhões de dólares em 2025, capturando 11,80% da quota de mercado global, e deverá atingir 5,13 mil milhões de dólares em 2026. O crescimento da região é atribuído ao compromisso da região com os objetivos ambientais sustentáveis e de emissões zero. A Europa tem algumas das regulamentações de emissões mais rigorosas do mundo, impulsionando a adoção de VEs para cumprir as metas ambientais. O foco crescente na redução das emissões e na melhoria da qualidade do ar incentiva o investimento em infraestruturas de veículos elétricos, incluindo carregadores de alta velocidade. Em julho de 2023, o Conselho da UE adotou regras para facilitar as viagens de veículos elétricos em toda a Europa e reduzir as emissões. Os benefícios incluíram infraestrutura de cobrança expandida, pagamentos simplificados e preços/disponibilidade transparentes. A partir de 2025, pretende-se que carregadores rápidos de 150 kW sejam instalados a cada 60 km ao longo das autoestradas RTE-T. Espera-se que o mercado do Reino Unido atinja 0,65 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,94 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 22,24 mil milhões de dólares, representando 83,80% do mercado mundial, e prevê-se que cresça para 30,85 mil milhões de dólares em 2026. A China, o Japão e a Coreia do Sul registaram um crescimento significativo na adoção de veículos elétricos. Espera-se que o mercado na China cresça a um CAGR constante de 35,8%. As elevadas vendas de VE nestes países impulsionam a procura de infraestruturas de carregamento, incluindo hipercarregadores, para apoiar a crescente frota de VE. Por exemplo, de acordo com a IEA, a China registou vendas de 4,4 milhões de automóveis de passageiros eléctricos a bateria em 2022, um aumento de 62,9% na procura em comparação com o ano anterior, 2021. O mercado de hipercarregadores no Japão deverá atingir um valor estimado de 0,24 mil milhões de dólares em 2025. O mercado japonês deverá atingir 0,33 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,33 mil milhões de dólares em 2026. 29,46 mil milhões até 2026, e espera-se que o mercado indiano atinja 0,16 mil milhões de dólares até 2026.

Asia Pacific Hypercharger Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado norte-americano foi responsável por US$ 1,11 bilhão em 2025, representando 4,20% da indústria global, e deverá atingir US$ 1,66 bilhão em 2026. A extensa rede rodoviária e as rotas de viagens de longa distância da América do Norte exigem uma infraestrutura robusta de carregamento de veículos elétricos para apoiar viagens interestaduais. Os investimentos em estações de carregamento rodoviário e redes de carregamento rápido facilitam a adoção de VE e contribuem para o crescimento do mercado. Em fevereiro de 2024, Toronto e o Governo do Canadá colaboraram para incorporar mais de 500 carregadores EV adicionais na infraestrutura de carregamento corporativa da cidade. Espera-se que este investimento conjunto de US$ 10 milhões introduza 486 carregadores de Nível 2, proporcionando taxas de carregamento aprimoradas, juntamente com 40 novos carregadores rápidos, que são pelo menos quatro vezes mais rápidos que os carregadores de Nível 2, para acomodar a frota de veículos elétricos em expansão da cidade até a conclusão de 2025. O mercado dos EUA está projetado para atingir US$ 1,23 bilhão até 2026.

Em 2025, o Resto do Mundo representava 0,20% do mercado global, com uma avaliação de 0,05 mil milhões de dólares, e deverá atingir 0,08 mil milhões de dólares em 2026. O resto do mundo compreende a América Latina e o Médio Oriente e África. Grandes empresas estão expandindo sua rede nos países da América Latina e nas regiões do Oriente Médio e África. Por exemplo, em agosto de 2023, a Blink Charging Co. expandiu-se para os mercados da América Latina, testemunhando um aumento de 57% nas vendas de carregadores EV durante o primeiro trimestre de 2023.

Lista das principais empresas do mercado de hiperalimentadores

Empresas se concentram na expansão do portfólio de produtos e rede de vendas, fusões e aquisições para impulsionar o crescimento do mercado

O mercado global compreende vários players estabelecidos e emergentes. Os principais players do mercado estão expandindo sua presença global colaborando com o governo e órgãos reguladores em regiões e países específicos. Os players emergentes estão focados no avanço tecnológico do hiperchager, aumentando a produção de energia ou a velocidade de carregamento, a ergonomia e a relação custo-benefício, o que alimenta a competitividade do mercado.

Os principais players do mercado incluem Tesla Inc., ChargePoint e EVgo, entre outros. A ChargePoint é uma das principais operadoras de redes de carregamento de veículos elétricos (EV), oferecendo uma rede abrangente de estações de carregamento públicas, incluindo carregadores de alta velocidade, na América do Norte, Europa e outras regiões. ChargePoint fornece uma gama de soluções de carregamento para vários modelos de veículos elétricos e colabora com fabricantes de automóveis, empresas e agências governamentais para expandir sua rede.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Ponto de carregamento(NÓS.)

- (EUA)

- Blink Carregando Co.(NÓS.)

- Eletrifique a América (EUA)

- Trítio (Austrália)

- EVgo (EUA)

- Enel X (Itália)

- FLO (Canadá)

- Alpitrônico (Itália)

- ABB (Suíça)

- Starcharge (China)

- Xcharge (China)

- EVBox (Holanda)

- Zhejiang Benyi New Energy Co, Ltd.

- Eaton (Irlanda)

- EVOCharge (EUA)

- Pulso de PA (Reino Unido)

- Gerunsaisi (China)

- Power Sonic (EUA)

- Delta (Taiwan)

- Servotech Power Systems (Índia)

- Heliox (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023:A Audi lançou a primeira estação de carregamento ultrarrápido da Índia no Complexo Bandra Kurla (BKC), Mumbai, Índia. Desenvolvido com ChargeZone. Este carregador oferece uma capacidade total de 450 kW, fornecendo 360 kW de potência para EVs e utiliza uma pistola de refrigeração líquida de 500 A para desempenho e eficiência ideais.

- Setembro de 2023:A FLO anunciou sua primeira venda da estação de carregamento ultrarrápido FLO para a Green Mountain Power em Vermont. O carregador FLO Ultra apresenta um design flexível que acomoda carregamento de vários ângulos e um sistema de gerenciamento de cabos motorizado com patente pendente. Oferece carregamento rápido de até 320 kW em portas duplas, carregando a maioria dos EVs até 80% em 15 minutos. O robusto gabinete de alumínio é resistente às intempéries e de fácil manutenção, com componentes modulares para substituição rápida. O FLO Ultra está conectado à rede FLO para monitoramento remoto e manutenção proativa.

- Junho de 2023:A Blink Charging Co., uma proeminente produtora, proprietária, operadora e fornecedora mundial de equipamentos e serviços de carregamento de veículos elétricos (EV), lançou seu carregador rápido DC de 240 kW. O Blink 240kW DCFC, com tecnologia de carboneto de silício de última geração, foi sugerido na CES 2023.

- Janeiro de 2023:A Blink Charging Co. fez parceria com a EdgeEnergy para atender à crescente demanda por carregamento ultrarrápido de veículos elétricos em áreas sem infraestrutura de energia trifásica. A tecnologia EdgeEV da EdgeEnergy converte energia monofásica em energia trifásica para carregadores rápidos EV DC. Isso permite que a Blink implante carregadores de maneira mais econômica e rápida, suportando instalações de até 150 kW.

- Dezembro de 2022:Nio apresentou um carregador de destino de 500 kW no NIO Day 2022, com o objetivo de reduzir os tempos de carregamento de EV e oferecer uma rede de troca de bateria. Acessível a todos os fabricantes de EV e ao público, fornece até 660 A de corrente, permitindo uma carga de 80% para EVs de plataforma de 800 V em 12 minutos e 20 minutos para EVs de plataforma de 400 V. Equipado com uma tela de 15,6 polegadas e refrigeração líquida e operacional em março de 2023, ele aumenta a conveniência e eficiência de carregamento junto com estações de troca de bateria de terceira geração.

COBERTURA DO RELATÓRIO

O relatório de mercado do hipercarregador fornece análise detalhada do mercado e se concentra em aspectos-chave, como os principais participantes do mercado, cenário competitivo e tipo. Além disso, o relatório inclui insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 36,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de veículo

|

|

Pela velocidade de carregamento

|

|

|

Por tipo de conector

|

|

|

Local de carregamento

|

|

|

Uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 26,54 bilhões em 2025.

O mercado está crescendo a um CAGR de 36,70% no período de previsão.

O segmento de automóveis de passageiros, por tipo de veículo, liderou o mercado em 2025 devido ao aumento das vendas e à inovação no segmento de automóveis de passageiros em todo o mundo.

O tamanho do mercado na Ásia-Pacífico era de US$ 22,24 bilhões em 2025.

Tesla Inc., ChargePoint e EVgo, entre outros, são os líderes proeminentes no mercado global.

A Ásia-Pacífico detinha a maior parte do mercado em 2025.

Um hipercarregador refere-se a uma estação de carregamento de alta velocidade projetada para recarregar rapidamente as baterias de veículos elétricos. Esses carregadores são normalmente muito mais rápidos do que as estações de carregamento padrão, permitindo que os motoristas de veículos elétricos reduzam significativamente o tempo de carregamento. O hipercarregador foi projetado para fornecer uma potência acima de 50kW.

As políticas e regulamentações governamentais relativas à infraestrutura de EV alimentam o desenvolvimento do mercado de hipercarregadores.

A capacidade da rede e as limitações da infraestrutura de energia restringem a adoção de hipercarregadores pelo mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2024

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- North America Electric Carreging Station Market

- Mercado de armas de carregamento de veículos elétricos estacionários

- Mercado de carregador de veículos elétricos

- Carregamento sem fio para o mercado de VE

- Mercado de equipamentos de fornecimento de veículos elétricos

- Mercado de estação de carregamento eletrônico

- Mercado de cabos de carregamento de veículos elétricos (EV)

- Mercado de estações de carregamento de veículos elétricos (EV)

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco