Tamanho do mercado de fabricação no espaço, participação e análise da indústria, por tipo de fabricação (fabricação de materiais, fabricação no espaço, montagem e construção no espaço e biofabricação), por plataforma operacional (Estação Espacial Internacional (ISS), espaçonave de fabricação de voo livre, estações espaciais comerciais e plataformas espaciais e lunares profundas), por tecnologia (fabricação aditiva, tecnologias de processamento de materiais, montagem robótica e automação e outros) e por usuário final (agências comerciais, governamentais e espaciais e defesa e segurança), e Prev

Tamanho do mercado de manufatura no espaço e perspectivas futuras

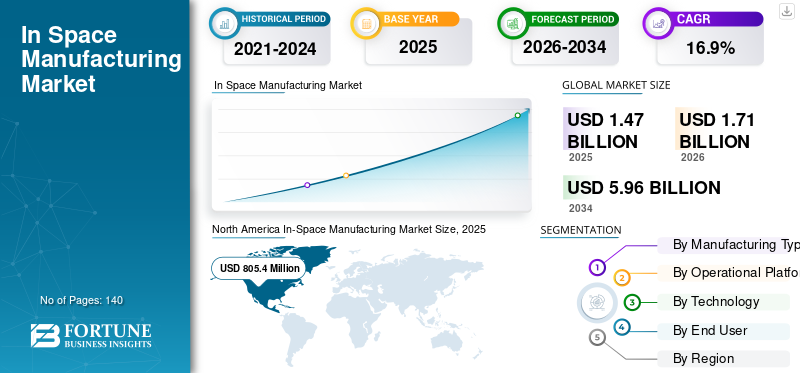

O tamanho global do mercado de fabricação no espaço foi avaliado em US$ 1.472,8 milhões em 2025. O mercado deverá crescer de US$ 1.712,9 milhões em 2026 para US$ 5.969,4 milhões em 2034, exibindo um CAGR de 16,9% durante o período de previsão. A América do Norte dominou o mercado de fabricação espacial com uma participação de mercado de 54,68% em 2025.

A Fabricação no Espaço (ISM) compreende capacidades avançadas de produção orbital que aproveitam as condições de microgravidade para permitir a fabricação, processamento e montagem de materiais de alto valor e plataformas operacionais que são difíceis ou impossíveis de produzir na Terra. Esses sistemas integram hardware especializado, como módulos de fabricação compatíveis com microgravidade, unidades de fabricação automatizadas, cápsulas de reentrada e plataformas orbitais, juntamente com controle de missão orientado por software, operações remotas e estruturas de análise de dados para garantir precisão, repetibilidade e monitoramento de processos em tempo real. O ISM serve como um pilar fundamental para a economia espacial emergente, permitindo tanto produtos de retorno à Terra como a utilização em órbita através de uma gama de tecnologias industriais e científicas. À medida que os governos e as empresas privadas investem cada vez mais eminfraestrutura espaciale capacidades de produção orbital, o mercado está a testemunhar um crescimento acelerado impulsionado pela necessidade de desbloquear novas propriedades materiais, reduzir a dependência de cadeias de abastecimento baseadas na Terra e apoiar a exploração e habitação espacial a longo prazo. Regiões-chave como a América do Norte e a Ásia-Pacífico estão na vanguarda da adoção, apoiadas por um forte financiamento institucional, ecossistemas de inovação comercial e o desenvolvimento de estações espaciais de próxima geração e plataformas de produção autónomas. As tecnologias ISM estão a ser implementadas em tecnologias como a produção avançada de fibras ópticas, o crescimento de semicondutores e cristais, a investigação farmacêutica e a fabricação em órbita de plataformas operacionais de satélite, permitindo características de desempenho melhoradas, massa de lançamento reduzida e maior resiliência do sistema.

- Por exemplo, em Fevereiro de 2025, a Varda Space Industries concluiu com sucesso a sua missão de fabrico orbital, produzindo compostos farmacêuticos em microgravidade e devolvendo-os à Terra através de uma cápsula de reentrada, demonstrando a viabilidade comercial dos sistemas de produção e recuperação baseados no espaço.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space e Blue Origin estão entre os principais players que detêm uma participação significativa no mercado. O seu posicionamento competitivo é reforçado por uma forte experiência em tecnologias de fabrico por microgravidade, capacidades de infra-estruturas espaciais verticalmente integradas, parcerias estratégicas com agências espaciais e avanços contínuos em sistemas de fabrico autónomos, logística de reentrada e plataformas orbitais escaláveis para apoiar o cenário em evolução da industrialização espacial comercial.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fabricação espacial

- Tamanho do mercado em 2025: US$ 1.472,8 milhões

- Tamanho do mercado em 2026: US$ 1.712,9 milhões

- Tamanho do mercado previsto para 2034: US$ 5.969,4 milhões

- CAGR: 16,9% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 54,68% em 2025.

- O segmento de fabricação de materiais detinha a maior participação de mercado em 2025.

- O segmento da Estação Espacial Internacional (ISS) detinha a maior participação de mercado em 2025.

América do Norte

O mercado atingiu 805,4 milhões de dólares em 2025, impulsionado por um forte financiamento governamental e investimentos espaciais comerciais.

Ásia-Pacífico

O mercado atingiu US$ 297,3 milhões em 2025, impulsionado pela expansão dos programas espaciais.

Europa

O mercado é impulsionado por fortes capacidades de pesquisa e iniciativas espaciais comerciais.

NÓS.

O mercado deverá atingir 807,0 milhões de dólares até 2026, impulsionado por infraestruturas espaciais avançadas.

Japão

O mercado deverá atingir 67,0 milhões de dólares até 2026, apoiado por crescentes investimentos em investigação espacial.

Leia mais

TENDÊNCIAS DO MERCADO DE FABRICAÇÃO NO ESPAÇO

A mudança para arquiteturas de produção autônomas, modulares e orbitais está remodelando a demanda do mercado

A procura de produção no espaço é cada vez mais impulsionada pela necessidade de operações autónomas, sistemas de produção escaláveis e flexibilidade de missão em ambientes orbitais. À medida que a indústria espacial transita da experimentação liderada pelo governo para a produção orientada comercialmente, as organizações estão a afastar-se de cargas experimentais pontuais para plataformas de produção modulares, reutilizáveis e continuamente operáveis. Esta mudança está permitindo o desenvolvimento de unidades de produção em órbita padronizadas que podem ser implantadas em múltiplas missões, melhorando significativamente a eficiência de custos e a escalabilidade operacional. Ao contrário das missões espaciais tradicionais que dependem fortemente de operações controladas em terra, há uma ênfase crescente em sistemas de produção autónomos e habilitados para IA, capazes de executar processos de produção complexos com o mínimo de intervenção humana. Esses sistemas integram processamento de dados a bordo,telemetriae mecanismos de controle adaptativos para otimizar as condições de fabricação em microgravidade, reduzir atrasos na comunicação e garantir qualidade consistente do produto. A crescente implantação de naves espaciais de produção de voo livre e de fábricas orbitais dedicadas está a acelerar ainda mais esta transição, permitindo às empresas realizar atividades de produção independentes de infraestruturas partilhadas, como a Estação Espacial Internacional (ISS).

- Por exemplo, em janeiro de 2025, a Redwire Space expandiu as suas capacidades de produção em órbita, avançando tecnologias de impressão 3D autónomas na estação espacial internacional, permitindo a fabricação contínua de plataformas operacionais com intervenção mínima da tripulação e demonstrando a viabilidade de sistemas de produção automatizados e escaláveis em ambientes de microgravidade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

[2sem14McEON]

A expansão da infraestrutura espacial comercial e a demanda por produção de microgravidade de alto valor estão impulsionando o crescimento do mercado

O crescimento do mercado de produção no espaço é cada vez mais impulsionado pela rápida expansão da infra-estrutura espacial comercial e pela crescente procura de produtos de alto valor que beneficiem das condições de microgravidade. Ao contrário da produção tradicional baseada na Terra, a produção no espaço permite o desenvolvimento de materiais e estruturas biológicas com maior pureza, integridade estrutural e características de desempenho, criando uma forte procura em indústrias como a farmacêutica, materiais avançados e produção de semicondutores. À medida que as empresas privadas e as agências espaciais investem em plataformas orbitais de próxima geração, incluindo estações espaciais comerciais e naves espaciais de produção de voo livre, a capacidade de conduzir uma produção contínua e escalável em órbita torna-se mais viável.

- Por exemplo, em maio de 2025, a Axiom Space avançou no desenvolvimento dos seus módulos de estações espaciais comerciais concebidos para apoiar atividades contínuas de produção e investigação em órbita, permitindo capacidades de produção escaláveis para tecnologias industriais e farmacêuticas.

RESTRIÇÕES DE MERCADO

Altos custos de missão, infraestrutura orbital limitada e complexidade operacional estão restringindo a escalabilidade do mercado

O crescimento do mercado é significativamente limitado pelo alto custo das missões espaciais, pela disponibilidade limitada de infraestrutura de fabricação dedicada e pela complexidade operacional associada à condução da produção em ambientes de microgravidade. Ao contrário da produção terrestre, a produção no espaço requer hardware especializado, serviços de lançamento, implantação orbital e sistemas de reentrada controlada, todos os quais contribuem para despesas operacionais e de capital significativamente mais elevadas. A dependência de infraestruturas partilhadas, como a Estação Espacial Internacional (ISS), limita ainda mais a escalabilidade, uma vez que o acesso é limitado pela programação de missões, limitações de capacidade e aprovações regulamentares. Além disso, manter uma qualidade de produção consistente em microgravidade apresenta desafios técnicos, incluindo estabilidade de processo, gerenciamento térmico, variabilidade de comportamento de material e intervenção humana limitada em tempo real. Esses fatores aumentam a complexidade do projeto do sistema e exigem recursos avançados de automação, redundância e monitoramento remoto para garantir o sucesso da missão. A falta de protocolos de fabricação padronizados e a herança limitada de voos para muitos processos de produção aumentam ainda mais a incerteza e o risco associados à implantação comercial.

OPORTUNIDADES DE MERCADO

A expansão das plataformas orbitais comerciais e as missões de fabricação dedicadas estão criando novos caminhos de crescimento

Uma oportunidade emergente no mercado reside no rápido desenvolvimento de plataformas orbitais comerciais e missões de produção dedicadas, que estão a transformar o ISM de uma atividade experimental numa capacidade industrial escalável. À medida que a dependência de infra-estruturas partilhadas, como a Estação Espacial Internacional (ISS), se torna um factor limitante, as empresas privadas estão a investir em estações espaciais comerciais, naves espaciais de produção de voo livre e fábricas orbitais modulares concebidas especificamente para produção contínua. Essas plataformas permitem maior frequência de missão, maior capacidade de carga útil e maior flexibilidade operacional, criando uma base sólida para a fabricação em escala comercial.

- Por exemplo, em Março de 2025, a Sierra Space anunciou progressos no desenvolvimento da sua estação espacial comercial, concebida para apoiar operações escalonáveis de fabrico e investigação em órbita, permitindo capacidades de produção contínua para além das restrições da ISS.

DESAFIOS DO MERCADO

Complexidade operacional, padronização limitada e risco de missão que aumentam as barreiras à comercialização

Um desafio chave no mercado é o elevado nível de complexidade operacional e a falta de estruturas de produção padronizadas, o que aumenta tanto o risco técnico como as barreiras de comercialização. Ao contrário dos ambientes de produção terrestres, as operações ISM devem funcionar dentro de condições orbitais altamente restritas, onde fatores como comportamento da microgravidade, flutuações térmicas, exposição à radiação e atrasos na comunicação podem impactar significativamente os resultados da produção. Projetar sistemas que possam operar de forma confiável sob essas condições requer engenharia avançada, testes extensivos e altos níveis de redundância, aumentando os prazos e os custos de desenvolvimento. Outro grande desafio é a padronização limitada dos processos de fabricação e dos protocolos de garantia de qualidade. Como muitas tecnologias ISM ainda estão em estágio inicial de desenvolvimento, não existe uma estrutura universalmente aceita para validar a qualidade, consistência ou desempenho do produto, especialmente para indústrias como a farmacêutica e de materiais avançados. Isto cria incerteza para os utilizadores finais e reguladores, retardando a adoção e a comercialização.

Análise de Segmentação

Por tipo de fabricação

Segmento de fabricação de materiais liderado por representar a atividade de produção no espaço mais comercialmente viável e estabelecida

Por tipo de fabricação, o mercado é segmentado em fabricação de materiais, fabricação no espaço, montagem e construção no espaço e biofabricação.

O segmento de fabricação de materiais detinha a maior participação no mercado de fabricação no espaço, pois representa o segmento mais validado comercialmente e gerador de receita dentro do ecossistema de fabricação no espaço. Este segmento concentra-se principalmente na produção de materiais de alto valor, como fibras ópticas avançadas, cristais semicondutores e compostos inorgânicos especiais que se beneficiam significativamente das condições de microgravidade. A ausência de convecção e sedimentação acionadas pela gravidade permite uniformidade superior do material, defeitos reduzidos e características de desempenho aprimoradas, tornando esses produtos altamente valiosos para indústrias comotelecomunicações, eletrônica e óptica avançada.

- Por exemplo, em janeiro de 2024, a Redwire Corporation anunciou avanços contínuos nas suas capacidades de produção no espaço a bordo da Estação Espacial Internacional, incluindo a expansão da utilização das suas instalações de produção aditiva para produzir plataformas operacionais em órbita, apoiando a sustentabilidade da missão de longa duração.

Espera-se que o segmento de montagem e construção no espaço testemunhe a maior taxa de crescimento, com um CAGR de 18,4% durante o período de previsão, impulsionado pela crescente demanda por infraestrutura espacial em grande escala e missões de longa duração. Ao contrário da fabricação de materiais, este segmento concentra-se na montagem e construção de sistemas diretamente em órbita, incluindo estruturas de satélites, antenas, treliças e futuros habitats espaciais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Plataforma Operacional

Segmento da Estação Espacial Internacional (ISS) liderado por representar o principal centro para as atuais atividades de fabricação no espaço

Por plataforma operacional, o mercado é segmentado em estação espacial internacional (ISS), espaçonaves de fabricação de vôo livre, estações espaciais comerciais e plataformas espaciais e lunares profundas.

O segmento da Estação Espacial Internacional (ISS) detinha a maior participação de mercado, pois representa a plataforma mais estabelecida e acessível para a realização de atividades de fabricação no espaço. A ISS fornece um ambiente de microgravidade controlado, infraestrutura existente e estruturas operacionais comprovadas que permitem a experimentação contínua e a produção em escala limitada em ciência de materiais, biotecnologia e fabricação em órbita. Ele serve como principal campo de testes para validar processos de fabricação, desempenho do sistema e qualidade do produto antes da transição para implantação em escala comercial.

Espera-se que o segmento de espaço profundo e plataformas lunares registre o maior crescimento, com um CAGR de 20,0% durante o período de previsão, impulsionado pelo aumento dos investimentos na exploração espacial de longa duração e pelo desenvolvimento de infraestrutura sustentável fora da Terra. Ao contrário das plataformas de órbita baixa da Terra, os ambientes do espaço profundo e lunar apresentam oportunidades únicas para a utilização de recursos, construção em grande escala e sistemas de produção autónomos.

Por tecnologia

Segmento de tecnologias de processamento de materiais liderado por representar a abordagem mais madura e comercialmente comprovada na fabricação no espaço

Pela tecnologia, o mercado é segmentado em fabricação aditiva (Impressão 3D), tecnologias de processamento de materiais, montagem e automação robótica e técnicas de biofabricação.

O segmento de tecnologias de processamento de materiais detinha a maior participação de mercado, pois representam a abordagem tecnológica mais validada comercialmente e amplamente adotada dentro do ecossistema de fabricação no espaço. Essas tecnologias se concentram principalmente no aproveitamento das condições de microgravidade para aprimorar a produção de materiais de alto valor, como fibras ópticas, cristais semicondutores e compostos especiais. A ausência de convecção por gravidade permite uma uniformidade superior do material, redução de defeitos e melhoria da integridade estrutural, tornando estes processos altamente atrativos para indústrias que exigem precisão e desempenho.

Espera-se que o segmento de montagem e automação robótica testemunhe o maior crescimento, com um CAGR de 18,6% durante o período de previsão, impulsionado pela crescente necessidade de operações autônomas e desenvolvimento de infraestrutura escalonável em órbita. Este segmento concentra-se no uso de sistemas robóticos, controle orientado por IA e mecanismos automatizados para montar estruturas, fabricar plataformas operacionais e realizar operações complexas no espaço com o mínimo de intervenção humana.

Por usuário final

Segmento de agências governamentais e espaciais liderado por representar a principal fonte de financiamento e infraestrutura para atividades de fabricação no espaço

Por usuário final, o mercado é segmentado em agências comerciais, governamentais e espaciais e defesa e segurança.

O segmento de agências governamentais e espaciais detinha a maior participação de mercado, pois representa o principal motor de financiamento, desenvolvimento de infraestrutura e execução de missões dentro do ecossistema de fabricação no espaço. Agências espaciais como NASA, ESA, JAXA e CNSA desempenham um papel crítico na viabilização de atividades ISM, fornecendo acesso a plataformas orbitais, apoiando programas de investigação e financiando iniciativas de desenvolvimento tecnológico. Estas organizações estão na vanguarda da implementação de experiências de fabrico em plataformas, incluindo a Estação Espacial Internacional (ISS), e estão a investir ativamente em infraestruturas espaciais de próxima geração para apoiar capacidades de produção a longo prazo.

Espera-se que o segmento comercial testemunhe o maior crescimento, com um CAGR de 18,8% durante o período de previsão, impulsionado pelo rápido aumento do investimento do setor privado e pela comercialização de atividades de produção no espaço. As empresas estão explorando cada vez mais o ISM para funções de alto valor, como materiais avançados, produtos farmacêuticos e fabricação em órbita, com o objetivo de desenvolver modelos de negócios escaláveis que aproveitem as vantagens da microgravidade.

Perspectiva regional do mercado de manufatura no espaço

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America In-Space Manufacturing Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte representou mais de 805,4 milhões de dólares em receitas em 2025 e detinha a maior quota de mercado, apoiado por um forte financiamento governamental, pela expansão da infra-estrutura espacial comercial e pelo aumento da participação do sector privado nos EUA, Canadá e México. A procura regional está estreitamente ligada ao desenvolvimento de capacidades de produção orbital, a programas de investigação em microgravidade e a sistemas de produção de retorno à Terra, particularmente em tecnologias de alto valor, como materiais avançados eprodutos farmacêuticos. A região beneficia da presença de agências espaciais estabelecidas, de um ecossistema espacial comercial maduro e de investimentos contínuos em plataformas de Órbita Terrestre Baixa (LEO), sistemas de produção autónomos e tecnologias de logística de reentrada.

Mercado de manufatura no espaço dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de 807,0 milhões de dólares em 2026, impulsionados pela sua infraestrutura espacial altamente avançada, forte presença de empresas líderes de ISM e investimentos contínuos da NASA e de intervenientes do setor privado. Ao contrário de muitas regiões, os EUA estão a fazer uma transição activa de missões orientadas para a investigação para operações de fabrico comercialmente escalonáveis, apoiadas por iniciativas como a comercialização da órbita baixa da Terra e o aumento do acesso do sector privado às plataformas orbitais. A crescente adoção da fabricação no espaço é particularmente evidente em áreas como a produção de materiais habilitados para microgravidade, pesquisa farmacêutica e fabricação em órbita, onde as vantagens de desempenho justificam altos custos de missão.

Europa

O mercado europeu é impulsionado por um forte foco na investigação científica, no desenvolvimento de materiais avançados e em programas espaciais colaborativos, juntamente com uma participação crescente em iniciativas comerciais de produção no espaço na Alemanha, Reino Unido, França, Itália e Países Baixos. A procura de ISM está intimamente ligada à experiência da região em engenharia de precisão, produtos farmacêuticos e materiais especiais, onde as condições de microgravidade podem proporcionar melhorias mensuráveis de desempenho. As agências espaciais europeias e os intervenientes da indústria estão a dar prioridade ao desenvolvimento de plataformas de fabrico interoperáveis e escaláveis, apoiadas por fortes quadros regulamentares e colaborações internacionais.

Mercado de manufatura no espaço do Reino Unido

O mercado do Reino Unido é estimado em cerca de US$ 56,6 milhões em 2026, representando cerca de 3,3% das vendas globais.

Mercado de manufatura no espaço da Alemanha

O mercado alemão deverá atingir aproximadamente 62,7 milhões de dólares em 2026, o equivalente a cerca de 3,6% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado em crescimento significativo, com uma avaliação de 297,3 milhões de dólares em 2025 a nível global. O crescimento da região é impulsionado por fortes programas espaciais liderados pelo governo, pelo aumento dos investimentos em infra-estruturas orbitais e pela rápida expansão das capacidades espaciais comerciais nas principais economias, como a China, a Índia, o Japão, a Coreia do Sul e os países do Sudeste Asiático. A Ásia-Pacífico está a emergir como um importante centro de produção no espaço devido ao seu foco no desenvolvimento de estações espaciais independentes, na investigação de microgravidade e em estratégias de exploração espacial a longo prazo.

Mercado de manufatura no espaço da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 123,1 milhões de dólares, representando cerca de 7,2% das vendas globais.

Mercado de manufatura no espaço do Japão

O mercado japonês está estimado em cerca de 67,0 milhões de dólares em 2026, representando cerca de 3,9% das vendas globais.

Mercado de manufatura no espaço da Índia

O mercado indiano está estimado em cerca de 44,7 milhões de dólares em 2026, representando cerca de 2,6% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em programas espaciais, iniciativas de diversificação estratégica e pelo desenvolvimento gradual de capacidades tecnológicas avançadas nos países do CCG, Israel, África do Sul e Norte de África. A procura de produção no espaço na região está estreitamente ligada a iniciativas espaciais lideradas pelo governo, a programas de investigação científica e ao interesse emergente em tecnologias de produção de elevado valor, especialmente em áreas como materiais avançados e tecnologias de satélite. Os países do CCG, especialmente os EAU e a Arábia Saudita, estão a investir activamente na exploração espacial,satélitedesenvolvimento e estratégias de economia espacial de longo prazo, visando reduzir a dependência dos setores energéticos tradicionais e posicionar-se em domínios de alta tecnologia.

Mercado de fabricação no espaço do GCC

O mercado GCC deverá atingir cerca de 20,6 milhões de dólares em 2026, representando cerca de 1,2% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é impulsionado pela crescente participação em iniciativas de pesquisa espacial, pelo aumento do interesse do governo no avanço tecnológico e pela expansão da colaboração com agências espaciais internacionais em economias importantes como Brasil, Argentina e Chile. A procura de produção no espaço na região está principalmente ligada à investigação científica, a programas de desenvolvimento de satélites e à exploração em fase inicial de tecnologias de microgravidade, em vez de actividades de produção comercial em grande escala. O Brasil e a Argentina representam os principais contribuintes na região, apoiados pelo seu envolvimento em programas de pesquisa espacial e parcerias com agências espaciais globais. Estes países estão gradualmente a desenvolver capacidades em ciência dos materiais, tecnologias de satélite e engenharia aeroespacial, que constituem a base para a futura participação em actividades de produção no espaço.

Mercado Brasileiro de Manufatura no Espaço

O mercado brasileiro deve atingir cerca de US$ 19,9 milhões em 2026, representando cerca de 1,2% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela infraestrutura orbital, capacidades de fabricação em microgravidade e integração logística espacial de ponta a ponta

O mercado de produção no espaço está moderadamente consolidado e em rápida evolução, com um posicionamento competitivo impulsionado pelo acesso a plataformas orbitais, tecnologias de produção proprietárias e a capacidade de integrar capacidades de missão ponta a ponta, incluindo lançamento, produção em órbita e logística de reentrada. Players líderes como Redwire Space, Varda Space Industries, Axiom Space, Sierra Space e Blue Origin mantêm posições fortes desenvolvendo ecossistemas integrados de fabricação no espaço que combinam hardware, software e experiência operacional para permitir uma produção escalonável e repetível em ambientes de microgravidade.

A diferenciação competitiva é cada vez mais moldada pela capacidade de transição de missões experimentais para ciclos de produção comercialmente viáveis. As empresas estão investindo em sistemas de fabricação autônomos, plataformas orbitais modulares e veículos de reentrada dedicados para melhorar a eficiência da produção, reduzir custos de missão e permitir operações de fabricação de alta frequência. Ao contrário das atividades espaciais tradicionais, o sucesso neste mercado depende da capacidade de controlar toda a cadeia de valor, desde a distribuição de matérias-primas até à recuperação e comercialização de produtos.

- Por exemplo, em dezembro de 2023, a Thales Alenia Space continuou a sua contribuição para a infraestrutura da ISS e para os módulos de habitat espacial de próxima geração, apoiando capacidades de longo prazo para a produção e investigação em órbita.

LISTA DAS PRINCIPAIS EMPRESAS DE FABRICAÇÃO NO ESPAÇO PERFILADAS NO RELATÓRIO

- Espaço Redwire(NÓS.)

- Varda Space Industries (EUA)

- Espaço Axioma(NÓS.)

- Espaço Sierra (EUA)

- Origem Azul (EUA)

- Corporação Northrop Grumman(NÓS.)

- Espaço Forja Ltda.(REINO UNIDO.)

- Airbus SE (Europa)

- Espaço Thales Alenia (Europa)

- Le Verre Fluoré (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Redwire Corporation lançou experimentos adicionais com coloides na Estação Espacial Internacional (ISS) a bordo de uma missão comercial de reabastecimento, apoiando sua plataforma Colloidal Solids Instrument (COLIS) para avançar na pesquisa em ciência de materiais, desenvolvimento de medicamentos e processos de fabricação habilitados para microgravidade.

- Abril de 2026:A Redwire Corporation anunciou uma parceria de marketing plurianual com os Comandantes de Washington para apoiar militares dos EUA, veteranos e suas famílias.

- Fevereiro de 2026:A Axiom Space garantiu 350 milhões de dólares em financiamento para acelerar o desenvolvimento da sua estação espacial comercial, destinada a apoiar a produção em órbita, a investigação e as atividades industriais escaláveis para além da ISS.

- Janeiro de 2026:A Varda Space Industries anunciou a reentrada bem-sucedida de sua cápsula W-5, reforçando suas capacidades em processamento farmacêutico orbital e logística controlada de retorno à Terra para produtos fabricados no espaço.

- Janeiro de 2026:A Sierra Space anunciou a conclusão das primeiras nove estruturas de satélite no âmbito do programa Tranche 2 Tracking Layer da Agência de Desenvolvimento Espacial, demonstrando suas capacidades de expansão em sistemas de produção estrutural e de fabricação baseados no espaço.

COBERTURA DO RELATÓRIO

A análise global do mercado de fabricação no espaço inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,9% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de fabricação, plataforma operacional, tecnologia, usuário final e região |

| Por tipo de fabricação |

|

| Por Plataforma Operacional |

|

| Por Tecnologia |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global deverá ficar em US$ 1.712,9 milhões em 2026 e atingir US$ 5.969,4 milhões em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 805,4 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,9% durante o período de previsão (2026-2034).

Por usuário final, o segmento de agências governamentais e espaciais liderou o mercado.

O crescimento da infraestrutura espacial comercial, a demanda por materiais de microgravidade, a fabricação autônoma, os custos de lançamento mais baixos e as capacidades de produção em órbita estão impulsionando o crescimento do mercado.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space, Blue Origin, Airbus e Thales Alenia Space são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco