Indústria 4.0 no tamanho do mercado aeroespacial e de defesa, participação e análise da indústria, por tecnologia (IoT, IA e ML, gêmeo digital, big data e análises avançadas, robótica e automação e outros), por componente (hardware, software e serviços), por aplicação (fabricação e montagem, manutenção preditiva, controle de qualidade e inspeção, cadeia de suprimentos e logística e outros) e previsão regional, 2026-2034

Indústria 4.0 no tamanho do mercado aeroespacial e de defesa e perspectivas futuras

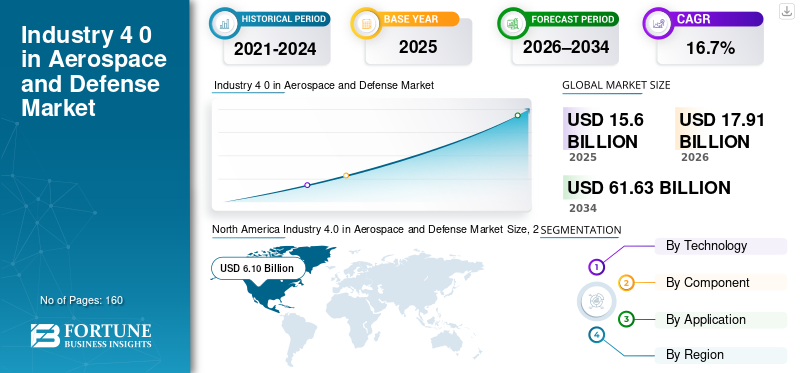

O tamanho global do mercado da Indústria 4.0 no setor aeroespacial e de defesa foi avaliado em US$ 15,60 bilhões em 2025. O mercado deverá crescer de US$ 17,91 bilhões em 2026 para US$ 61,63 bilhões até 2034, exibindo um CAGR de 16,7% durante o período de previsão. A América do Norte dominou a indústria 4.0 no mercado aeroespacial e de defesa, com uma participação de mercado de 39,1% em 2025.

O mercado está ganhando força à medida que as organizações buscam operações transformadas digitalmente para alcançar maior segurança, maior eficiência e melhor execução de programas em ambientes complexos. As soluções da Indústria 4.0 apoiam as atividades de projeto, fabricação e operação de aeronaves, integrando tecnologias digitais avançadas, como a Internet das Coisas,inteligência artificiale análises em processos de produção. Essas tecnologias permitem insights em tempo real a partir de dados coletados em fábricas e ativos operacionais, apoiando a otimização dos processos de produção, o controle de qualidade e a previsão das necessidades de manutenção. A adoção é ainda apoiada por iniciativas de modernização lideradas pelo Departamento de Defesa, que enfatizam a engenharia digital e a gestão do ciclo de vida em áreas-chave das operações aeroespaciais e de defesa.

Os principais intervenientes, incluindo a Siemens, Dassault Systèmes, Rockwell Automation e Honeywell, estão a expandir ativamente as plataformas da Indústria 4.0 e as soluções de produção inteligentes para apoiar programas aeroespaciais avançados e esforços de modernização da defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

INDÚSTRIA 4.0 NO MERCADO AEROESPACIAL E DE DEFESA Principais conclusões

- Tamanho do mercado em 2025: US$ 15,60 bilhões

- Tamanho do mercado em 2026: US$ 17,91 bilhões

- Tamanho do mercado previsto para 2034: US$ 61,63 bilhões

- CAGR: 16,7% de 2026–2034

- A América do Norte dominou a Indústria 4.0 no mercado aeroespacial e de defesa, com uma participação de mercado de 39,1% em 2025.

- Em 2025, o segmento IoT foi responsável pela maior participação da Indústria 4.0 no mercado aeroespacial e de defesa.

- Em 2025, o segmento de hardware detinha a maior participação de mercado.

América do Norte

O mercado atingiu 6,10 mil milhões de dólares em 2025, apoiado por fortes gastos com defesa, produção digital avançada e investimentos contínuos em tecnologias de fábricas inteligentes.

Europa

A Europa registou uma avaliação de mercado de 4,77 mil milhões de dólares em 2026, apoiada por fortes capacidades de produção aeroespacial e por investimentos crescentes em iniciativas de transformação digital.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja uma avaliação de mercado de 4,37 mil milhões de dólares em 2026, emergindo como a região que mais cresce no mercado.

NÓS.

O mercado está estimado em 6,20 mil milhões de dólares em 2026, apoiado por programas de defesa em grande escala, iniciativas de engenharia digital e adoção generalizada da Indústria 4.0.

Japão

O mercado é estimado em US$ 0,68 bilhão em 2026, representando aproximadamente 3,8% da receita global, impulsionado por investimentos em sistemas de produção digital e fabricação aeroespacial inteligente.

Leia mais

INDÚSTRIA 4.0 NAS TENDÊNCIAS DO MERCADO AEROESPACIAL E DE DEFESA

Expansão dos programas Smart Factory e Digital Thread é uma tendência chave do mercado

A adoção da Indústria 4.0 nos setores aeroespacial e de defesa está cada vez mais centrada em implantações de fábricas inteligentes que conectam projeto, fabricação, cadeia de suprimentos e suporte em serviço por meio de um thread digital unificado. As empresas estão ampliando máquinas conectadas, automação e sistemas de produção orientados por dados para melhorar a rastreabilidade, a qualidade e o rendimento em programas de construção complexos. A integração de gêmeos digitais, análises em tempo real e robótica conectada está permitindo maior consistência de produção e resolução mais rápida de problemas em ambientes de fabricação aeroespacial.

- Por exemplo, a Airbus descreve a sua abordagem da Indústria 4.0 em torno da construção de umfábrica inteligenteecossistema com equipamentos conectados, robótica e IA integrados às operações do chão de fábrica.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mandatos de engenharia digital de defesa e ciclos de desenvolvimento mais rápidos estão impulsionando o crescimento do mercado

A engenharia digital está se tornando cada vez mais importante em muitos aspectos dos programas de aquisição e modernização de defesa na indústria aeroespacial e de defesa. As políticas de engenharia digital estão conduzindo programas para práticas mais baseadas em modelos, threads digitais e padrões de dados de ciclo de vida no início do processo de aquisição, o que está acelerando a demanda por plataformas conectadas e fluxos de trabalho habilitados para análise. Ao mesmo tempo, a crescente pressão para encurtar os tempos de desenvolvimento e reduzir os custos excessivos intensificou o movimento em direção a processos de fabricação e validação mais habilitados digitalmente.

- Por exemplo, a instrução de Engenharia Digital do DoD dos EUA emitida em dezembro de 2023 formaliza orientações para a implementação de capacidades de engenharia digital em todo o ciclo de vida do programa.

RESTRIÇÕES DE MERCADO

Segurança cibernética, restrições de dados e restrições de integração de sistemas legados limitam a adoção

As organizações aeroespaciais e de defesa enfrentam restrições relacionadas a requisitos de segurança, ambientes de dados restritos e a dificuldade de integraçãoIndústria 4.0tecnologias com sistemas legados de engenharia e fabricação. Muitas implantações permanecem específicas de funções, e não de toda a empresa, devido a lacunas de preparação tecnológica, desafios de interoperabilidade e ritmo de gerenciamento de mudanças em ambientes regulamentados. Além disso, as preocupações em torno da soberania dos dados, da proteção da propriedade intelectual e da conformidade retardam a implementação de soluções conectadas e baseadas na nuvem.

- A análise da indústria indica que a adoção mais ampla da Indústria 4.0 em A&D em toda a empresa tem sido lenta para muitas organizações devido à prontidão tecnológica e aos desafios de capacidade organizacional.

OPORTUNIDADES DE MERCADO

5G privado, visibilidade em tempo real e manutenção preditiva para criar novas oportunidades de crescimento

As redes 5G privadas e as crescentes implementações de manutenção preditiva estão a criar oportunidades significativas para soluções da Indústria 4.0 nos setores aeroespacial e de defesa. Níveis mais elevados de conectividade permitirão que as fábricas capturem dados em tempo real de forma mais eficaz, melhorem a rastreabilidade das peças, forneçam instruções de trabalho aumentadas e utilizem técnicas de manutenção preditiva ao nível dos ativos, levando a uma maior eficiência da produção e a níveis mais elevados de qualidade do produto em todas as operações da fábrica. Estas novas capacidades são particularmente benéficas na produção aeroespacial de alto mix e baixo volume, que frequentemente contém um grau significativo de complexidade no que diz respeito à conformidade.

- Por exemplo, em Outubro de 2025, a Airbus implementou uma rede 5G privada em várias das suas instalações de produção no Canadá, enquanto a Ericsson apoiou os esforços de digitalização da Airbus através da implementação de redes LTE privadas com o objectivo de permitir uma melhor rastreabilidade e manutenção preditiva.

Análise de Segmentação

Por tecnologia

O segmento IoT detinha a maior participação, impulsionado por seu Uso generalizado em máquinas conectadas

Com base na tecnologia, o mercado é dividido em IoT, AI e ML, gêmeo digital, big data eanálise avançada,robótica e automação e outros.

Em 2025, o segmento IoT foi responsável pela maior participação de mercado aeroespacial e de defesa da indústria 4.0. O domínio da IoT é impulsionado pelo seu uso generalizado na conexão de máquinas, ferramentas e ativos de produção em ambientes de fabricação aeroespacial. A IoT permite o monitoramento em tempo real do desempenho do equipamento, do status da produção e das métricas de qualidade, apoiando melhor visibilidade operacional e rastreabilidade. Os fabricantes aeroespaciais e de defesa implantam cada vez mais plataformas IoT para integrar dados do chão de fábrica com sistemas empresariais, apoiando iniciativas de fábricas inteligentes e threads digitais.

- Por exemplo, de acordo com relatórios do setor, a Airbus implementou fábricas conectadas habilitadas para IoT para melhorar o monitoramento da produção e a eficiência operacional em vários locais de fabricação.

Prevê-se que o segmento de gêmeos digitais aumente com um CAGR de 17,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Segmento de hardware liderado devido à ampla implantação de sensores industriais

Com base no componente, o mercado é segmentado em hardware, software e serviços.

Em 2025, o segmento de hardware detinha a maior participação de mercado, apoiado pela implantação em larga escala de sensores industriais, máquinas conectadas, robótica e sistemas de automação em instalações aeroespaciais e de defesa. O hardware constitui a camada fundamental das implementações da Indústria 4.0, permitindo a coleta de dados de equipamentos, ferramentas e ativos de produção. Os investimentos em máquinas inteligentes, sistemas de montagem automatizados e infraestrutura de redes industriais continuam a impulsionar a procura de hardware à medida que os fabricantes modernizam as linhas de produção legadas e expandem a capacidade.

- Por exemplo, empresas como a Siemens e a Rockwell Automation fornecem plataformas de hardware industrial amplamente utilizadas na indústria aeroespacial.fabricação inteligente

O segmento de software deverá crescer a um CAGR de 17,1% durante o período de previsão.

Por aplicativo

Segmento de Fabricação e Montagem Domina devido à incorporação deIndústria 4.0 Tecnologias MelhorarEficiência de Produção

Com base na aplicação, o mercado é segmentado em fabricação e montagem, manutenção preditiva, controle e inspeção de qualidade, cadeia de suprimentos e logística, entre outros.

Em 2025, o segmento de fabricação e montagem representou a maior participação do mercado. Os fabricantes aeroespaciais e de defesa estão priorizando as tecnologias da Indústria 4.0 para melhorar a eficiência da produção, reduzir defeitos e gerenciar processos complexos de montagem. Instruções de trabalho digitais, ferramentas conectadas, robótica e análises de produção em tempo real estão cada vez mais integradas nas linhas de montagem para melhorar o rendimento e garantir a conformidade com padrões de qualidade rigorosos.

- Por exemplo, em março de 2025, a Boeing adotou soluções digitais de fabricação e montagem para melhorar a precisão da produção e reduzir o retrabalho em programas de montagem de aeronaves.

O segmento de manutenção preditiva deverá crescer a um CAGR de 17,5% durante o período de previsão.

Indústria 4.0 nas Perspectivas Regionais do Mercado Aeroespacial e de Defesa

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Industry 4.0 in Aerospace and Defense Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma posição dominante no mercado em 2024 e continuou a manter a sua participação de liderança em 2025, com uma avaliação de mercado de 6,10 mil milhões de dólares. A liderança da região é apoiada pela adoção precoce de processos de produção digital avançados, por fortes gastos com defesa e pela presença de grandes fabricantes aeroespaciais e de defesa. As empresas de toda a região estão a investir fortemente em fábricas inteligentes, engenharia digital, sistemas de produção conectados e soluções de manutenção preditiva para melhorar a eficiência operacional e a execução de programas.

Indústria 4.0 dos EUA no mercado aeroespacial e de defesa

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA é estimado analiticamente em cerca de 6,20 mil milhões de dólares em 2026. O mercado do país é impulsionado por programas de defesa em grande escala, mandatos de engenharia digital e implementação generalizada de soluções da Indústria 4.0 em operações de produção e manutenção aeroespacial.

Europa

A Europa registou uma avaliação de mercado de 4,77 mil milhões de dólares em 2026. O mercado regional é apoiado por fortes capacidades de produção aeroespacial e por investimentos crescentes em iniciativas de transformação digital. Países como a Alemanha, a França e o Reino Unido estão a implementar ativamente a produção inteligente,gêmeo digitale tecnologias de automação para melhorar a eficiência da produção e os controles de qualidade em programas aeroespaciais.

Indústria 4.0 do Reino Unido no mercado aeroespacial e de defesa

O mercado do Reino Unido em 2026 é estimado em cerca de 0,84 mil milhões de dólares, representando cerca de 4,7% das receitas globais.

Indústria Alemã 4.0 no Mercado Aeroespacial e de Defesa

O mercado alemão deverá atingir 1,01 mil milhões de dólares em 2026, o equivalente a cerca de 5,7% das vendas globais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja uma avaliação de mercado de 4,37 mil milhões de dólares em 2026, emergindo como a região que mais cresce no mercado. O forte crescimento é impulsionado pela expansão da capacidade de produção aeroespacial, pelo aumento dos orçamentos de defesa e pela crescente adoção de tecnologias de produção avançadas. Países como a China, a Índia, o Japão e a Coreia do Sul estão a investir em sistemas de produção digital e soluções de manutenção inteligentes para fortalecer as capacidades aeroespaciais e de defesa nacionais.

Indústria Japonesa 4.0 no Mercado Aeroespacial e de Defesa

O mercado japonês em 2026 está estimado em cerca de 0,68 mil milhões de dólares, representando cerca de 3,8% da receita global.

Indústria 4.0 da China no mercado aeroespacial e de defesa

O mercado chinês em 2026 está estimado em cerca de 1,48 mil milhões de dólares, representando cerca de 8,3% do mercado global.

Indústria 4.0 da Índia no mercado aeroespacial e de defesa

O mercado indiano em 2026 está estimado em cerca de 0,91 mil milhões de dólares, representando cerca de 5,1% do mercado global.

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. A América do Sul deverá atingir uma avaliação de mercado de US$ 0,83 bilhão em 2026. O crescimento da Indústria Regional 4.0 no mercado aeroespacial e de defesa é apoiado pela modernização gradual das instalações de fabricação aeroespacial e pelo aumento do interesse em manutenção digital e soluções de cadeia de suprimentos, particularmente no Brasil. Espera-se que o mercado do Médio Oriente e África atinja uma avaliação de 0,91 mil milhões de dólares em 2026. Os investimentos na modernização da defesa, na produção aeroespacial e nas iniciativas de diversificação tecnológica estão a apoiar a adoção emergente de soluções da Indústria 4.0 em países selecionados, particularmente no CCG.

Indústria GCC 4.0 no Mercado Aeroespacial e de Defesa

O mercado do GCC deverá atingir cerca de 0,41 mil milhões de dólares em 2026, representando cerca de 2,3% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em plataformas de engenharia digital e soluções inteligentes de fabricação para fortalecer sua posição no mercado

O mercado está moderadamente consolidado e contém fornecedores globais de tecnologia,automação industrialempresas e empresas especializadas em engenharia digital. Os principais players do setor, como Siemens, Dassault Systèmes, Rockwell Automation e Honeywell, têm uma posição forte nos mercados aeroespacial e de defesa, com portfólios abrangentes de gêmeos digitais, plataformas IoT, análises avançadas e outras soluções de automação projetadas para atender às necessidades do setor aeroespacial e de defesa. Estas empresas também têm relações de longa data com fabricantes aeroespaciais, empreiteiros de defesa e agências governamentais, permitindo uma integração profunda das soluções da Indústria 4.0 nos processos de produção, manutenção e gestão do ciclo de vida. Um número crescente de participantes do mercado está se concentrando no desenvolvimento de plataformas de engenharia digital seguras, na implantação de fábricas inteligentes e na implementação de soluções de manutenção preditiva para ajudar a atender aos complexos requisitos de conformidade, qualidade e segurança encontrados na indústria aeroespacial e de defesa.

LISTA DAS PRINCIPAIS INDÚSTRIAS 4.0 NAS EMPRESAS AEROESPACIAIS E DE DEFESA PERFILADAS

- ABB(Suíça)

- Dassault Sistemas(França)

- GE Aeroespacial (EUA)

- Honeywell (EUA)

- IBM (EUA)

- Lockheed Martin (EUA)

- Microsoft (EUA)

- PTC(NÓS.)

- Rockwell Automação(NÓS.)

- Siemens (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: A Axiscades Technologies formou uma parceria estratégica com a OGMA (subsidiária da Embraer) para desenvolver conjuntamente serviços de fabricação, manutenção e engenharia aeroespacial para empresas comerciais eaeronave militar.

- Janeiro de 2026: Adani Defense & Aerospace e Embraer assinaram uma parceria de memorando de entendimento para desenvolver um ecossistema regional de aeronaves de transporte na Índia, incluindo colaborações na fabricação, cadeia de suprimentos e treinamento de pilotos.

- Novembro de 2025: Bharat Electronics Limited (BEL) e Safran Electronics & Defense lançaram uma joint venture de partes iguais para fabricar armas guiadas de precisão HAMMER no mercado interno, fortalecendo a produção de defesa localizada.

- Outubro de 2025: Airbus, Thales e Leonardo concordaram em fundir as suas operações espaciais no âmbito de uma nova iniciativa conjunta que visa impulsionar a competitividade e a inovação aeroespacial europeia.

- Julho de 2025: A startup de tecnologia de defesa Hadrian levantou US$ 260 milhões em investimentos para construir uma fábrica movida a robôs para componentes aeroespaciais e de defesa, expandindo a capacidade de fabricação automatizada.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia, componente, aplicação e região |

|

Por tecnologia |

|

|

Por componente |

|

|

Por aplicativo |

|

|

Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 15,60 mil milhões de dólares em 2025 e deverá atingir 61,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 6,10 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,7% durante o período de previsão (2026-2034).

Por aplicação, o segmento de fabricação e montagem liderou o mercado.

Os mandatos de engenharia digital de defesa e os ciclos de desenvolvimento mais rápidos são os principais fatores que impulsionam o crescimento do mercado.

Siemens, Dassault Systèmes, Rockwell Automation e Honeywell são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco