Tamanho do mercado de centrífugas industriais, participação e análise da indústria, por modo de operação (centrífugas de lote e centrífugas contínuas), por tipo de produto (centrífugas decantadoras, centrífugas de pilha de discos, centrífugas de cesta, centrífugas de tigela tubular e outros (centrífugas descascadoras e empurradoras)), por design (horizontal e vertical), por indústria de uso final (química, alimentos e bebidas, farmacêutica e biotecnologia, águas residuais Tratamento, Petróleo e Gás, Mineração e Metais, Celulose e Papel e Geração de Energia) e Previsão Regional, 2026 – 2034

Tamanho do mercado de centrífugas industriais e perspectivas futuras

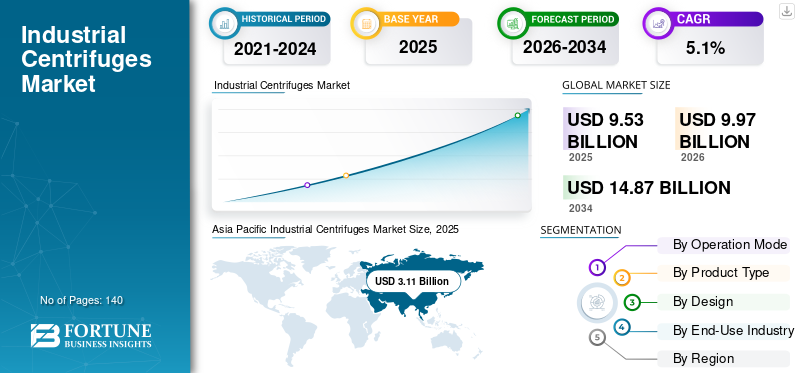

O tamanho do mercado global de centrífugas industriais foi avaliado em US$ 9,53 bilhões em 2025. O mercado deve crescer de US$ 9,97 bilhões em 2026 para US$ 14,87 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de centrífugas industriais com uma participação de mercado de 32,63% em 2025.

As centrífugas industriais estão sendo cada vez mais adotadas nas indústrias de processo para melhorar a eficiência da separação sólido-líquido e líquido-líquido em operações industriais de alto volume. Esses sistemas desempenham um papel vital na separação de sólidos de líquidos usando altas velocidades, tornando-os essenciais em aplicações como tratamento de águas residuais, processamento químico, produção de alimentos e refino de petróleo. A crescente necessidade de utilização eficiente de recursos e regulamentações ambientais mais rigorosas está intensificando a demanda por sistemas centrífugos de alto desempenho, incluindo tecnologias como projetos de centrífugas de sedimentação. As indústrias estão se concentrando em melhorar a eficiência dos processos, reduzindo a geração de resíduos e permitindo a recuperação de subprodutos valiosos, o que está impulsionando a adoção de tecnologias avançadas de centrífuga, como decantadores e sistemas de pilha de discos. Aumentar os investimentos emautomação industriale o processamento contínuo estão acelerando a implantação de centrífugas que podem operar com intervenção manual mínima, mantendo ao mesmo tempo uma qualidade de produção consistente. O mercado global é ainda apoiado pela expansão da infraestrutura de tratamento de águas residuais e pela crescente procura nas indústrias farmacêutica e de biotecnologia. As tendências de crescimento permanecem fortes em todas as regiões, especialmente nos mercados da América do Norte e da Europa, onde as indústrias estão a dar prioridade à eficiência operacional, à conformidade regulamentar e à otimização de custos.

- Por exemplo, em fevereiro de 2026, a Alfa Laval introduziu uma plataforma de centrífuga decantadora atualizada com maior eficiência energética e melhor capacidade de manuseio de sólidos, projetada para suportar processos de separação de alto rendimento em águas residuais e projetos industriais.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE e Mitsubishi Kakoki Kaisha Ltd. estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é fortalecido pela forte experiência em tecnologias de separação, pela capacidade de fornecer soluções de centrífugas de alto desempenho e de design específico, extensas redes de serviços globais e inovação contínua em sistemas automatizados e com eficiência energética para atender aos crescentes requisitos de processamento industrial.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CENTRÍFUGAS INDUSTRIAIS

A crescente integração da automação está transformando a expansão do mercado

A demanda pelo produto está sendo cada vez mais moldada pela necessidade crescente de maior eficiência de separação e pela capacidade de lidar com composições de rações complexas e variáveis nas indústrias de tratamento de águas residuais, processamento químico, produção de alimentos e mineração. As operadoras estão se concentrando na implantação de sistemas centrífugos avançados equipados com mecanismos de controle automatizados, monitoramento em tempo real e recursos inteligentes de otimização de processos para melhorar o desempenho de separação e a confiabilidade operacional. Essa mudança está permitindo que as instalações alcancem produtos de qualidade consistente, reduzam o tempo de inatividade e otimizem o consumo de energia em ambientes de processamento contínuo. A crescente pressão para cumprir regulamentações ambientais rigorosas e melhorar a recuperação de recursos está impulsionando investimentos em soluções centrífugas de alto desempenho, capazes de desidratação eficiente de sólidos, clarificação de líquidos e recuperação de subprodutos. As indústrias também estão priorizando sistemas centrífugos modulares e escalonáveis que possam ser facilmente integrados às linhas de processo existentes, ao mesmo tempo que apoiam a expansão da capacidade. Esses avanços estão influenciando a dinâmica do mercado à medida que as empresas fazem a transição para sistemas de processamento mais automatizados e conectados digitalmente que aumentam a eficiência, reduzem a intervenção manual e melhoram o controle geral do processo. Os fabricantes de equipamentos estão respondendo desenvolvendo centrífugas industriais de próxima geração com recursos de automação aprimorados, maior eficiência energética e integração perfeita com plataformas de monitoramento digital, permitindo operações de separação mais eficientes e otimizadas em diversos projetos industriais.

- Por exemplo, em junho de 2025, o Grupo GEA introduziu um avançadocentrífuga decantadorasistema com controle de processo automatizado e operação com otimização de energia, projetado para aumentar a eficiência de separação e reduzir custos operacionais em projetos de processamento industrial e de águas residuais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente demanda por separação eficiente sólido-líquido e processamento contínuo para impulsionar o crescimento do mercado

O mercado de centrífugas industriais está testemunhando um forte crescimento à medida que as indústrias se concentram cada vez mais na melhoria da eficiência da separação e no tratamento de grandes volumes de fluxos de processos com maior precisão e consistência. Setores como tratamento de águas residuais, processamento químico, alimentos e bebidas e mineração estão priorizando tecnologias avançadas de separação para melhorar o rendimento, reduzir o tempo de processamento e garantir uma qualidade consistente do produto. A crescente complexidade das matérias-primas, incluindo lodo com alto teor de sólidos, composições químicas variáveis e efluentes industriais mistos, está impulsionando a necessidade de sistemas centrífugos de alto desempenho, capazes de operação confiável e contínua. A crescente ênfase na recuperação de recursos e na minimização de resíduos está incentivando a adoção de centrífugas que permitem a desidratação eficiente de sólidos, a clarificação de líquidos e a recuperação de subprodutos valiosos. À medida que as indústrias expandem as capacidades de processamento e modernizam as infra-estruturas, há uma procura crescente de sistemas que possam operar sob condições de carga elevada, mantendo ao mesmo tempo a estabilidade operacional e a eficiência energética. Os fabricantes de equipamentos estão respondendo introduzindo centrífugas industriais avançadas com maior eficiência de separação, maior capacidade de rendimento e melhor integração com sistemas de controle automatizados, permitindo que os usuários finais otimizem o desempenho e a produtividade em diversos projetos industriais.

- Por exemplo, em outubro de 2023, o Grupo GEA apresentou sua linha de centrífugas decantadoras de última geração com eficiência energética aprimorada e design de recipiente otimizado, com o objetivo de melhorar o desempenho de desidratação de lodo em indústrias municipais etratamento de águas residuais industriais

RESTRIÇÕES DE MERCADO

Altos custos de capital e requisitos de manutenção para limitar a adoção pelo mercado

A adoção de centrífugas industriais é frequentemente limitada pelo alto investimento de capital inicial necessário para equipamentos avançados de separação, componentes de engenharia de precisão e sistemas de controle automatizados. Esses sistemas envolvem projetos mecânicos complexos, conjuntos rotativos de alta velocidade e materiais resistentes ao desgaste, que contribuem para custos elevados de equipamentos. Além disso, a integração de centrífugas em linhas de processamento existentes pode ser complexa, exigindo personalização com base nas características da alimentação, nos requisitos operacionais e no layout da planta. A necessidade de manutenção regular, incluindo substituição de peças de desgaste, balanceamento e manutenção periódica, aumenta ainda mais os custos operacionais. As indústrias que operam em ambientes sensíveis aos custos podem enfrentar dificuldades em justificar o investimento, especialmente quando o retorno do investimento depende de volumes de processamento, melhorias de eficiência e recuperação de recursos. Além disso, a variabilidade nas propriedades do material de entrada, como alterações na concentração de sólidos ou na distribuição do tamanho das partículas, pode afetar o desempenho da separação e exigir otimização contínua do processo. Estes factores podem limitar a adopção, especialmente entre os pequenos e médios operadores, e podem retardar a penetração no mercado em regiões emergentes onde os conhecimentos técnicos e as infra-estruturas ainda estão em desenvolvimento.

OPORTUNIDADES DE MERCADO

Expansão do Municipal Infraestrutura de tratamento de águas residuais criando forte demanda pelo produto

Uma oportunidade emergente no mercado de centrífugas industriais é a rápida expansão da infraestrutura de tratamento de águas residuais municipais e industriais nas economias desenvolvidas e emergentes. A crescente urbanização, as descargas industriais e as regulamentações ambientais rigorosas estão a impulsionar investimentos em sistemas avançados de gestão de lamas e de reutilização de água. As centrífugas desempenham um papel crítico na desidratação, espessamento e redução de volume do lodo, permitindo que as instalações de tratamento melhorem a eficiência e reduzam os custos de descarte. Os governos e as empresas de serviços públicos estão a dar prioridade a tecnologias que possam lidar com elevados volumes de lamas, ao mesmo tempo que minimizam o consumo de energia e a pegada operacional. Além disso, a mudança para a reutilização da água edescarga de líquido zerosistemas está aumentando ainda mais a necessidade de equipamentos de separação confiáveis e de alto desempenho. Os fabricantes estão se concentrando no desenvolvimento de sistemas centrífugos com maior capacidade de produção, melhores taxas de captura de sólidos e automação aprimorada para atender às crescentes exigências das modernas estações de tratamento. Estes desenvolvimentos estão a criar oportunidades de crescimento significativas, especialmente em regiões que investem fortemente na modernização das infra-estruturas hídricas.

- Por exemplo, em janeiro de 2024, a ANDRITZ AG forneceu sistemas avançados de decantação e centrífuga para projetos de tratamento de águas residuais municipais na Europa, com o objetivo de melhorar a eficiência da desidratação de lodo e reduzir os volumes gerais de descarte.

DESAFIOS DO MERCADO

Requisitos de alto consumo de energia e otimização de processos que impactam a eficiência operacional

Um desafio importante no mercado de centrífugas industriais é o consumo relativamente alto de energia associado à operação contínua em alta velocidade, que pode impactar significativamente os custos operacionais em instalações industriais de grande escala. As centrífugas exigem uma entrada de energia substancial para manter as velocidades de rotação necessárias para uma separação eficaz, especialmente ao processar fluxos de alimentação de alta densidade ou com alto teor de sólidos. Isto torna a eficiência energética uma preocupação crítica para os utilizadores finais, especialmente em regiões com elevados custos de electricidade. Além disso, alcançar o desempenho ideal de separação requer controle preciso de parâmetros operacionais, como taxa de alimentação, velocidade diferencial e torque, que podem variar dependendo das características de alimentação. Configurações inadequadas podem levar à redução da eficiência, maior uso de energia e qualidade de saída inconsistente. A necessidade de monitoramento contínuo e otimização de processos aumenta a complexidade operacional e requer pessoal qualificado. Estes desafios podem limitar os ganhos de eficiência e aumentar o custo total de propriedade, especialmente para instalações que operam sob rigorosas restrições de custo e desempenho.

Análise de Segmentação

Por modo de operação

Segmento de Centrífugas Contínuas Liderado devido à suaHabilidade operar com intervenção manual mínima

Por modo de operação, o mercado é segmentado em centrífugas em lote e centrífugas contínuas.

As centrífugas contínuas detinham a maior participação no mercado de centrífugas industriais, pois são amplamente implantadas em setores como tratamento de águas residuais, processamento químico, alimentos e bebidas e mineração, onde processos de separação ininterruptos e de alto volume são críticos. Esses sistemas são projetados para alimentação e descarga contínuas, permitindo o manuseio eficiente de grandes fluxos de processo e mantendo um desempenho de separação consistente. Sua capacidade de operar com intervenção manual mínima e fornecer qualidade de saída estável os torna altamente adequados para operações industriais em grande escala. Além disso, as centrífugas contínuas oferecem maior eficiência operacional, tempo de processamento reduzido e melhor integração com linhas de processo automatizadas, apoiando ainda mais sua ampla adoção. À medida que as indústrias se concentram cada vez mais no aumento do rendimento e na otimização da eficiência da produção, espera-se que a procura por sistemas de centrifugação contínua permaneça forte, reforçando a sua posição como segmento dominante no mercado.

- Por exemplo, em maio de 2024, a ANDRITZ AG forneceu sistemas avançados de centrífuga decantadora contínua para projetos de tratamento de águas residuais industriais, projetados para melhorar a eficiência de desidratação de lodo e apoiar operações contínuas de processamento de alta capacidade.

As centrífugas em lote são o segmento que mais cresce e devem se expandir a um CAGR de 5,8% durante o período do estudo. O crescimento deste segmento é impulsionado pela crescente demanda de indústrias que exigem processamento flexível e controlado de lotes de rações menores ou variáveis, como produtos farmacêuticos, especialidades químicas e processamento de alimentos. As centrífugas em lote oferecem vantagens em termos de flexibilidade operacional, controle preciso sobre os ciclos de separação e adequação para projetos que envolvem mudanças frequentes de produtos ou materiais sensíveis.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de produto

Segmento de centrífugas Decanter liderado, impulsionado por sua capacidade de suporteSólido-líquido de alto rendimento Separação

Por tipo de produto, o mercado é segmentado em centrífugas decantadoras, centrífugas de pilha de discos, centrífugas de cesto, centrífugas de tigela tubular, entre outras (centrífugas descascadoras e empurradoras).

As centrífugas Decanter detinham a maior fatia do mercado de centrífugas industriais, impulsionadas por sua capacidade de suportar a separação sólido-líquido contínua e de alto rendimento em setores como tratamento de águas residuais, produtos químicos, mineração e processamento de alimentos. Esses sistemas são amplamente adotados devido à sua capacidade de lidar com alto teor de sólidos, condições variáveis de alimentação e grandes volumes de processamento, mantendo ao mesmo tempo uma eficiência de separação consistente. As centrífugas decanter permitem operação contínua com descarga automatizada de sólidos, tornando-as altamente adequadas para projetos industriais de grande escala, onde a eficiência operacional e o tempo de inatividade reduzido são críticos. A procura é particularmente forte nos setores de tratamento de águas residuais e mineração, onde a desidratação eficaz de lamas e o tratamento de sólidos são essenciais. Além disso, seu design robusto, confiabilidade operacional e facilidade de integração em linhas de processamento automatizadas apoiam ainda mais sua adoção generalizada, reforçando sua posição como segmento líder no mercado de centrífugas industriais.

- Por exemplo, em 2024, o Grupo Pieralisi continuou a expandir os seus designs de centrífugas decantadoras nos setores alimentar e ambiental, particularmente em soluções de processamento de azeite e tratamento de águas residuais.

As centrífugas tubulares são o segmento que mais cresce e devem se expandir a um CAGR de 6,2%. O crescimento deste segmento é impulsionado pela crescente demanda por separação de alta precisão em projetos que exigem a remoção de partículas muito finas, como produtos farmacêuticos, biotecnologia e especialidades químicas. As centrífugas tubulares operam em velocidades de rotação muito altas, permitindo eficiência superior de clarificação e separação de suspensões de baixa concentração que são difíceis de processar usando sistemas convencionais.

Por projeto

Segmento Horizontal Liderado devido à suaUso generalizado em projetos industriais de alto volume

Por definição, o mercado é segmentado em horizontal e vertical.

O segmento horizontal detinha a maior participação de mercado de centrífugas industriais, impulsionado pelo seu uso generalizado em projetos industriais de alto volume, como tratamento de águas residuais, mineração, processamento químico e produção de alimentos. Esses sistemas são projetados para lidar com alimentação contínua com descarga eficiente de sólidos, tornando-os altamente adequados para processar grandes volumes de lama e materiais com alto teor de sólidos. As configurações horizontais, especialmente as centrífugas decantadoras, são amplamente preferidas devido ao seu design robusto, estabilidade operacional e capacidade de gerenciar condições de alimentação variáveis, mantendo ao mesmo tempo um desempenho de separação consistente. A sua capacidade de operar continuamente com intervenção manual mínima aumenta a eficiência do processo e reduz o tempo de inatividade, apoiando ainda mais a sua adoção em instalações industriais de grande escala.

Vertical é o segmento que mais cresce e tem previsão de expansão a um CAGR de 5,9%. O crescimento deste segmento é impulsionado pela crescente demanda por sistemas de separação compactos e de alta precisão em indústrias como farmacêutica, biotecnologia e especialidades químicas. As centrífugas verticais são particularmente adequadas para projetos que exigem alta eficiência de clarificação e manuseio de suspensões com baixo teor de sólidos ou partículas finas.

Por indústria de uso final

Segmento Químico Dominado pela capacidade de ManterQualidade consistente do produto na produção química em larga escala

Pela indústria de uso final, o mercado é segmentado em produtos químicos, alimentos e bebidas, farmacêuticos e biotecnologia, tratamento de águas residuais, petróleo e gás, mineração e metais, celulose e papel e geração de energia.

A indústria química detinha a maior fatia do mercado, impulsionada pelo uso extensivo de processos de separação nas operações de fabricação de produtos químicos. As centrífugas são amplamente utilizadas para separação sólido-líquido, separação líquido-líquido e purificação de produtos em projetos como especialidades químicas, petroquímicas e polímeros. A demanda é particularmente forte devido à necessidade de processamento contínuo, alto rendimento e qualidade consistente do produto na produção química em larga escala.

Farmacêutico e biotecnologia é o segmento que mais cresce e deverá expandir-se a um CAGR de 6,2%. O crescimento deste segmento é impulsionado pela crescente demanda por processos de separação de alta pureza, particularmente em designs como produtos biológicos, vacinas e ativos.farmacêuticoprodução de ingredientes (API). As centrífugas industriais são amplamente utilizadas para processos de separação, clarificação e purificação de células onde a precisão e o controle de contaminação são críticos.

Perspectiva Regional do Mercado de Centrífugas Industriais

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Industrial Centrifuges Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi responsável por mais de 2,20 mil milhões de dólares em 2025, apoiado pela forte procura nas indústrias de tratamento de águas residuais, processamento químico, alimentos e bebidas e petróleo e gás nos EUA, Canadá e México. A procura regional está intimamente ligada ao aumento dos investimentos em infra-estruturas de águas residuais, à crescente ênfase na conformidade ambiental e à necessidade de uma separação eficiente de sólidos e líquidos em todas as operações industriais. As indústrias estão cada vez mais implantando sistemas avançados de centrífuga para melhorar a eficiência da desidratação de lodo, melhorar a recuperação de produtos e reduzir custos operacionais.

Mercado de centrífugas industriais dos EUA

Espera-se que os EUA dominem o mercado, com uma receita estimada atingindo cerca de 1,76 mil milhões de dólares até 2026, impulsionada pela sua infraestrutura de tratamento de águas residuais bem estabelecida, indústrias químicas e de processamento de alimentos em grande escala e pela crescente adoção de tecnologias avançadas de separação. Ao contrário de muitas regiões, as operadoras sediadas nos EUA estão se concentrando na implantação de sistemas centrífugos de alta eficiência, capazes de lidar com grandes volumes de lodo industrial e municipal com desempenho consistente. O país está a testemunhar investimentos significativos na modernização de estações de tratamento de águas residuais e instalações de processamento industrial para melhorar a eficiência da separação e cumprir normas ambientais rigorosas.

Europa

O mercado europeu é impulsionado por um forte foco na sustentabilidade, infraestrutura industrial avançada e pela crescente adoção de tecnologias de separação eficientes nas principais economias, como Alemanha, Reino Unido, França, Itália e Países Baixos. A procura do produto está intimamente ligada à infra-estrutura de tratamento de águas residuais bem estabelecida da região, às rigorosas regulamentações ambientais e à crescente ênfase na eficiência dos recursos em todas as indústrias. As organizações estão investindo cada vez mais em sistemas avançados de centrífuga para melhorar a eficiência da desidratação de lodo, melhorar a recuperação de produtos e cumprir os padrões regulatórios em evolução relacionados à descarga de águas residuais e à gestão de resíduos industriais.

Mercado de centrífugas industriais do Reino Unido

Estima-se que o mercado do Reino Unido atinja 0,37 mil milhões de dólares até 2026, representando cerca de 3,7% das vendas globais.

Mercado de centrífugas industriais da Alemanha

O mercado alemão deverá atingir aproximadamente 0,66 mil milhões de dólares até 2026, o equivalente a cerca de 6,6% das vendas globais.

Ásia-Pacífico

A região continua a ser o mercado regional de crescimento mais rápido, gerando receitas de aproximadamente 3,11 mil milhões de dólares em 2025. A Ásia-Pacífico continua a dominar o mercado, impulsionada pela rápida industrialização, pelo aumento da geração de águas residuais e pela expansão das indústrias química, de processamento de alimentos e de mineração em economias importantes como a China, o Japão, a Coreia do Sul e a Índia. O crescimento da região é apoiado principalmente pelo aumento dos investimentos em infra-estruturas de tratamento de águas residuais, pela crescente ênfase na conformidade ambiental e pela necessidade de tecnologias eficientes de separação sólido-líquido para lidar com grandes e complexos fluxos de processos industriais. A China lidera o mercado regional devido à sua base industrial em grande escala e à crescente adoção de sistemas avançados de centrifugação nos setores de tratamento de águas residuais e processamento químico, enquanto o Japão e a Coreia do Sul são caracterizados pela elevada adoção de tecnologias de separação de precisão e sistemas energeticamente eficientes. Os mercados emergentes, como a Índia e o Sudeste Asiático, estão a testemunhar uma implantação crescente de centrífugas industriais, à medida que as indústrias se concentram na melhoria da eficiência dos processos, na redução dos custos operacionais e no cumprimento dos padrões ambientais e de qualidade em evolução.

Mercado de centrífugas industriais da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas estimadas em cerca de 1,37 mil milhões de dólares até 2026, representando cerca de 13,8% das vendas globais.

Mercado de centrífugas industriais do Japão

Estima-se que o mercado japonês atinja cerca de 0,49 mil milhões de dólares até 2026, representando cerca de 4,9% das vendas globais.

Mercado de centrífugas industriais da Índia

O mercado indiano está estimado em cerca de 0,44 mil milhões de dólares até 2026, representando cerca de 4,4% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em infraestruturas de tratamento de águas residuais, diversificação industrial e crescente adoção de tecnologias avançadas de separação em regiões-chave, como países do CCG, África do Sul, Israel e Norte de África. A procura de centrífugas industriais está intimamente ligada aos esforços da região para melhorar a eficiência da gestão da água, reduzir o impacto ambiental e modernizar as instalações de processamento industrial em sectores como opetróleo e gás, mineração e tratamento de águas residuais. Os países do CCG estão a investir fortemente em projetos de reutilização de água, dessalinização e gestão de lamas como parte de iniciativas de sustentabilidade e otimização de recursos, apoiando a implantação de sistemas centrífugos de alto desempenho. A procura da África do Sul é impulsionada pelas actividades mineiras e de processamento industrial que exigem uma separação eficiente de sólidos e líquidos, enquanto o Norte de África assiste a investimentos crescentes em infra-estruturas de águas residuais. Israel representa um mercado tecnologicamente avançado na região, com maior adoção de tecnologias de separação de precisão em projetos industriais e ambientais.

Mercado de Centrífugas Industriais GCC

O mercado GCC deverá atingir cerca de 0,42 mil milhões de dólares até 2026, representando cerca de 4,2% das vendas globais.

Ámérica do Sul

O mercado sul-americano é impulsionado pelo crescimento das atividades industriais, pelo aumento do foco na eficiência dos recursos e pela adoção gradual de tecnologias avançadas de separação nas principais economias, como Brasil, Argentina e Chile. A procura de centrífugas industriais é apoiada principalmente pela expansão da infra-estrutura de tratamento de águas residuais, pelo aumento das actividades de processamento de alimentos e pelas fortes operações mineiras em toda a região. As indústrias estão cada vez mais implantando sistemas centrífugos para melhorar a eficiência da separação sólido-líquido, otimizar a recuperação de recursos e reduzir custos operacionais.

Mercado Brasileiro de Centrífugas Industriais

O mercado brasileiro deverá atingir cerca de US$ 0,35 bilhão até 2026, representando cerca de 3,5% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em capacidades tecnológicas para fornecer soluções de separação de alto desempenho em diversos setores

O mercado de centrífugas industriais está moderadamente consolidado, com posicionamento competitivo impulsionado por capacidades tecnológicas, conhecimento específico de design e capacidade de fornecer soluções de separação de alto desempenho em diversos setores, como tratamento de águas residuais, processamento químico, alimentos e bebidas e mineração. Jogadores líderes como Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE e Mitsubishi Kakoki Kaisha Ltd. mantêm fortes posições de mercado, oferecendo sistemas avançados de centrífuga capazes de separação eficiente de sólido-líquido e líquido-líquido sob condições industriais de alto rendimento.

A diferenciação competitiva é cada vez mais moldada pela capacidade de desenvolver sistemas centrífugos energeticamente eficientes, com melhor desempenho de separação, maior resistência ao desgaste e confiabilidade operacional otimizada. À medida que as indústrias se concentram na melhoria da eficiência dos processos, na redução da geração de resíduos e na maximização da recuperação de recursos, os intervenientes no mercado estão a investir em tecnologias de centrífugas de próxima geração com sistemas de controlo avançados, operação automatizada e capacidades de monitorização digital.

- Por exemplo, em março de 2024, a Mitsubishi Kakoki Kaisha destacou os seus sistemas de centrífugas industriais para projetos químicos e ambientais, concentrando-se na separação sólido-líquido de alta eficiência e na operação contínua estável em instalações de processamento de grande escala.

LISTA DAS PRINCIPAIS EMPRESAS DE CENTRÍFUGAS INDUSTRIAIS PERFILADAS

- Alfa Laval AB (Suécia)

- Grupo GEA AG(Alemanha)

- ANDRITZ AG (Áustria)

- Flottweg SE(Alemanha)

- Mitsubishi Kakoki Kaisha Ltd. (Japão)

- Hiller GmbH(Alemanha)

- Grupo Pieralisi (Itália)

- TEMA SIEBTECHNIK(Alemanha)

- SPX FLOW, Inc.

- FLSmidth & Co. A/S (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:O Grupo Pieralisi fortaleceu suas aplicações de centrífugas industriais nas indústrias de azeite e processamento de alimentos, concentrando-se na melhoria da eficiência de extração e na qualidade do produto em ambientes de processamento contínuo.

- Outubro de 2025:A Hiller GmbH avançou com suas soluções de centrífugas decantadoras para tratamento de lodo municipal e industrial, enfatizando melhor desempenho de desidratação e redução de custos operacionais.

- Setembro de 2025:SPX FLOW, Inc. destacou suas tecnologias de separação, incluindo sistemas de centrífuga, para projetos de processamento de laticínios e bebidas, visando melhorar a consistência do produto e a eficiência do processamento.

- Agosto de 2025:A FLSmidth & Co. A/S concentrou-se na expansão de suas soluções de separação para operações de mineração, com tecnologias baseadas em centrífugas projetadas para apoiar a gestão de rejeitos e processos de recuperação de água.

- Julho de 2025:A SIEBTECHNIK TEMA enfatizou seus sistemas centrífugos para indústrias de mineração e química, projetados para melhorar o desempenho de manuseio de sólidos em ambientes de processamento abrasivos e de alta carga.

COBERTURA DO RELATÓRIO

A análise global do mercado de centrífugas industriais inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por modo de operação, tipo de produto, design, setor de uso final e região |

| Por modo de operação |

|

| Por tipo de produto |

|

| Por projeto |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global situou-se em 9,53 mil milhões de dólares em 2025 e deverá atingir 14,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 2,20 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,1% durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento químico liderou o mercado.

A crescente demanda por separação sólido-líquido eficiente e processamento contínuo é um fator-chave que impulsiona o crescimento do mercado.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE e Mitsubishi Kakoki Kaisha Ltd. são os principais players do mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco