Tamanho do mercado de sensores 3D, análise de participação e indústria, por tipo de conectividade (com fio e sem fio), por tecnologia (tempo de voo (ToF), luz estruturada, visão estereoscópica, ultrassom, triangulação a laser e outros), por tipo de sensor (imagem, posição, acústica, proximidade, temperatura e outros), por aplicação (eletrônicos de consumo, automotivo, saúde, industrial, aeroespacial e defesa, mídia e entretenimento, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

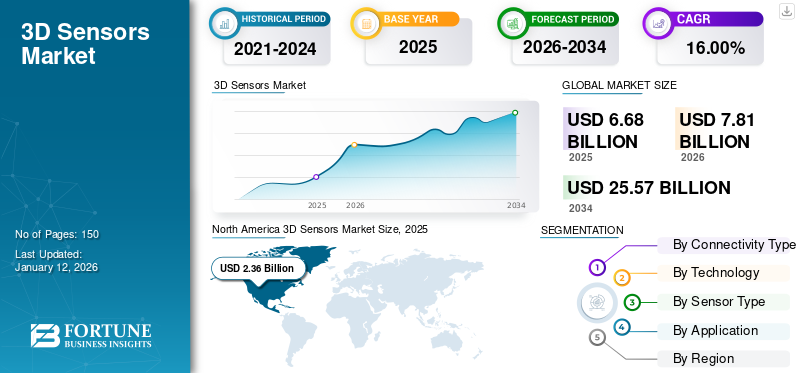

O tamanho do mercado global de sensores 3D foi avaliado em US$ 6,68 bilhões em 2025. O mercado deverá crescer de US$ 7,81 bilhões em 2026 para US$ 25,57 bilhões até 2034, demonstrando um CAGR de 16,00% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 35,30% em 2025.

O mercado refere-se ao setor que se concentra no desenvolvimento, fabricação e implantação de sensores que capturamImagens 3Ddados sobre objetos e ambientes. Esses sensores usam tecnologias como tempo de voo, luz estruturada, visão estereoscópica, ultrassom, triangulação a laser e outras para medir profundidade, forma e movimento em tempo real.

Os principais players do mercado incluem Infineon Technologies, Microchip Technology Inc., Omnivision Technologies, Qualcomm Technologies, Inc., Texas Instruments Inc., Samsung, LMI Technologies Inc., ifm electronic GmbH, Keyence Corporation e Cognex Corporation. Estas empresas concentram-se em parcerias estratégicas, inovação de produtos, fusões e aquisições para reforçar a sua presença no mercado. A crescente demanda por soluções avançadas de imagem em eletrônicos de consumo, o aumento da adoção em sistemas de segurança automotiva e o aumento das aplicações em automação industrial e diagnósticos de saúde são os principais impulsionadores do mercado.

O impacto da pandemia COVID-19 no mercado levou a interrupções na cadeia de abastecimento e atrasos no desenvolvimento de produtos. No entanto, também aumentou a procura por tecnologias sem contacto. Além disso, as tarifas recíprocas elevaram os custos de produção e criaram desafios na cadeia de abastecimento, afetando os preços e a disponibilidade dos componentes dos sensores, o que impediu o crescimento do mercado em diferentes regiões.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SENSORES 3D

Crescente adoção de sistemas avançados de assistência ao motorista (ADAS) e veículos autônomos estimula o crescimento do mercado

A crescente adoção deSistemas avançados de assistência ao motorista (ADAS)e os veículos autónomos são uma tendência crucial do mercado, uma vez que as tecnologias ADAS dependem fortemente de uma percepção ambiental precisa. Esses sensores fornecem dados em tempo real sobre o entorno do veículo, facilitando a prevenção de colisões, assistência na manutenção da faixa e controle de cruzeiro adaptativo. Diferentes montadoras priorizam segurança e automação, tornando as tecnologias de detecção 3D cada vez mais essenciais na integração.

Além disso, o desenvolvimento e a implantação de veículos autônomos ampliam ainda mais a demanda por sensores 3D de alta resolução. Por exemplo,

- De acordo com a Next Move Strategy Consulting, o mercado de veículos autónomos foi estimado em cerca de 17.000 unidades em 2022. O mercado deverá expandir-se consideravelmente, atingindo uma projeção de 127.000 unidades até 2030.

Os veículos autônomos exigem uma compreensão constante e detalhada do seu ambiente para tomar decisões de navegação informadas. Os investimentos da indústria automóvel na inovação e escalabilidade da tecnologia de sensores estão a acelerar a adoção destes sistemas. Portanto, espera-se que a crescente importância das soluções de mobilidade inteligentes impulsione o crescimento sustentado do mercado.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da incorporação da tecnologia de detecção 3D em eletrônicos de consumo impulsiona o crescimento do mercado

Smartphones, tablets e dispositivos vestíveis modernos estão cada vez mais equipados com capacidades de detecção 3D para reconhecimento facial, realidade aumentada e aplicações fotográficas avançadas. Essa tendência é impulsionada pela demanda dos consumidores por experiências de usuário aprimoradas e maior funcionalidade dos dispositivos. Portanto,eletrônicos de consumoos fabricantes investem em soluções de detecção 3D para obter uma vantagem competitiva. Por exemplo,

- Especialistas do setor afirmam que o mercado de eletrônicos de consumo produziu uma receita total de US$ 987 bilhões em 2022, apresentando uma queda de 4,4% em relação ao ano anterior.

Além disso, o desenvolvimento de componentes de detecção 3D compactos e econômicos acelerou sua adoção em dispositivos de consumo do mercado de massa. As principais empresas de tecnologia colaboram com fabricantes de sensores para integrar tecnologias 3D perfeitamente em seus produtos. O uso crescente desses sensores em consoles de jogos, dispositivos domésticos inteligentes e sistemas de realidade virtual apoia ainda mais o crescimento do mercado. Posteriormente, espera-se que a crescente demanda do setor de eletrônicos de consumo contribua significativamente para a expansão da participação no mercado global de sensores 3D.

Restrições de mercado

Altos custos e complexidade técnica dificultam o mercado

O alto custo do desenvolvimento e integração tecnológica é um dos fatores que dificultam o crescimento do mercado. Os componentes avançados de detecção 3D exigem um investimento significativo, tornando-os menos acessíveis para fabricantes preocupados com o orçamento. Este fator de custo limita a adoção, especialmente em regiões em desenvolvimento e em aplicações de pequena escala.

Além disso, a complexidade técnica da padronização de sensores e da adaptabilidade ambiental dificulta o crescimento do mercado. Esses sensores podem enfrentar limitações de desempenho em condições de pouca luz, alta reflexão ou temperatura variável, afetando a precisão e a confiabilidade. Além disso, as preocupações com a privacidade dos dados em aplicações biométricas e de vigilância podem levar a regulamentações mais rigorosas, retardando ainda mais o crescimento do mercado de sensores 3D.

Oportunidades de mercado

A expansão das aplicações de tecnologias de realidade aumentada (AR) e realidade virtual (VR) apresenta oportunidades significativas para o mercado

As experiências de AR e VR dependem fortemente de consciência espacial precisa e mapeamento ambiental em tempo real. Esses sensores melhoram a interação do usuário, fornecendo rastreamento preciso de movimento, reconhecimento de objetos e percepção de profundidade. Os setores de jogos, varejo, saúde e educação adotam soluções AR/VR, aumentando a demanda por recursos integrados de detecção 3D. Por exemplo,

- De acordo com especialistas do setor, o mercado combinado de realidade aumentada (AR),realidade virtual (RV), e prevê-se que a realidade mista (MR) exceda 250 mil milhões de dólares até 2028. Esta projeção reflete a crescente adoção de tecnologias imersivas em vários setores verticais da indústria.

Além disso, a proliferação de AR/VR em aplicações empresariais e de consumo acelera a inovação em tecnologias de detecção 3D. As empresas estão investindo em sensores compactos e de alto desempenho que podem ser incorporados em fones de ouvido, smartphones e outros dispositivos vestíveis para melhorar a usabilidade e o desempenho. Esta tendência cria um fluxo de receitas para os fabricantes de sensores e promove parcerias em todo o ecossistema tecnológico. Como resultado, a crescente relevância da AR e VR cria uma procura robusta por sensores 3D nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de conectividade

Necessidade de flexibilidade entre diversas aplicações estimula o crescimento do segmento sem fio

Com base no tipo de conectividade, o mercado é separado em sem fio e com fio.

O segmento sem fio detém o maior mercado, com uma participação de 69,61% em 2026. Espera-se que esses sensores cresçam no maior CAGR devido à sua flexibilidade, facilidade de instalação e aumento da demanda por diversas aplicações de eletrônicos de consumo, saúde e automação industrial. A adoção de sensores sem fio em dispositivos habilitados para IoT e sistemas inteligentes aumenta ainda mais sua penetração no mercado.

Espera-se que os sensores com fio cresçam a uma taxa menor em comparação com os sensores sem fio, pois exigem conexões físicas, limitando sua implantação em ambientes móveis e com espaço limitado. A crescente preferência por soluções sem fio e mais versáteis está reduzindo a demanda por opções com fio em diversas aplicações.

Por tecnologia

A demanda por recursos superiores impulsiona o crescimento do segmento Time-of-Flight (ToF)

Com base na tecnologia, o mercado é segmentado em Time-of-Flight (ToF), luz estruturada, visão estereoscópica, ultrassom, triangulação a laser, entre outros.

O segmento Time-of-Flight (ToF) domina o mercado com uma participação de 56,40% em 2026. Também se espera que cresça no maior CAGR devido à sua alta precisão, tempo de processamento rápido e uso crescente em aplicações como smartphones, automotivo e tecnologias AR/VR. Os sensores ToF são mais econômicos à medida que a tecnologia amadurece, contribuindo para sua ampla adoção. Por exemplo,

- Em novembro de 2024, a TOPPAN Holdings Inc. lançou seu sensor 3D Time-of-Flight (ToF) de primeira geração para robótica em 2023, utilizando tecnologia ToF híbrida. Este sensor permite medições de longo alcance, tolerância a ambientes externos, detecção de alta velocidade e uso simultâneo de vários dispositivos.

O segmento de luz estruturada detém a segunda maior participação devido à sua eficácia comprovada em aplicações como digitalização 3D, reconhecimento facial e inspeção industrial. Embora altamente relevantes, os sensores de luz estruturados são limitados por fatores ambientais, como luz ambiente e distância, o que restringe o seu crescimento em comparação com a tecnologia ToF.

Por tipo de sensor

Necessidade crescente em inúmeras aplicações para estimular o crescimento do segmento de imagens

Por tipo de sensor, o mercado é classificado em imagem, posição, acústica, proximidade, temperatura, entre outros.

Os sensores de imagem 3D detêm a maior parcela, contribuindo com 61,63% globalmente em 2026, e espera-se que testemunhem o maior CAGR devido ao seu uso generalizado em aplicações como reconhecimento facial, AR/VR e veículos autônomos. Os avanços no processamento de imagens eaprendizado de máquinatambém aprimoram os recursos dos sensores 3D baseados em imagem.

Os sensores de posição 3D detêm a segunda maior participação devido ao seu uso extensivo em aplicações que exigem posicionamento preciso e rastreamento de movimento. No entanto, seu crescimento é mais lento em comparação aos sensores de imagem devido às suas aplicações de nicho.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção generalizada de produtos em produtos eletrônicos de consumo impulsiona o crescimento do segmento

Por aplicação, o mercado é dividido em eletrônicos de consumo, automotivo, saúde, industrial, aeroespacial e defesa, mídia e entretenimento, entre outros.

O segmento de eletrônicos de consumo domina o mercado devido ao uso generalizado desses sensores em smartphones, tablets, wearables e outros dispositivos, gerando uma demanda massiva por experiências aprimoradas do usuário. A inovação contínua em tecnologias AR/VR e biométricas apoia ainda mais o domínio deste segmento.

Espera-se que o segmento automotivo cresça no maior CAGR nos próximos anos, à medida que a indústria adota cada vez mais ADAS e tecnologias de veículos autônomos, que dependem fortemente de detecção 3D para mapeamento ambiental e navegação. A necessidade de recursos de segurança aprimorados e o desenvolvimento de veículos autônomos contribuem para o rápido crescimento do segmento. Por exemplo,

- Em outubro de 2024, a Sonair fechou uma rodada de financiamento liderada pela Skyfall Ventures para promover a robótica com nova tecnologia de detecção 3D, melhorando a segurança e reduzindo custos em 50-80%. O Programa de Acesso Antecipado da empresa agora inclui fabricantes de AMR, montadoras e distribuidores globais.

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES 3D

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America 3D Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente US$ 2,36 bilhões para o mercado global em 2025, representando 35,30% de participação, e deverá atingir US$ 2,77 bilhões em 2026. A América do Norte domina o mercado devido à presença de empresas líderes de tecnologia, altas taxas de adoção de tecnologias avançadas e investimentos significativos em pesquisa e desenvolvimento. A região abriga grandes indústrias, como automotiva, eletrônica de consumo e saúde, impulsionando a demanda por soluções de detecção 3D. O seu foco na inovação e na adoção precoce de novas tecnologias fortalece ainda mais a sua liderança de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Os EUA dominam o mercado norte-americano devido à sua infraestrutura tecnológica avançada e à forte presença dos principais players da indústria. Além disso, o elevado investimento em investigação e desenvolvimento e a rápida adoção de aplicações inovadoras contribuem significativamente para a liderança de mercado. O mercado dos EUA deverá atingir US$ 1,62 bilhão até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A região Ásia-Pacífico capturou 23,40% do mercado global em 2025, gerando US$ 1,57 bilhão em receitas, e deverá atingir US$ 1,85 bilhão em 2026. Espera-se que o mercado Ásia-Pacífico cresça no maior CAGR devido às indústrias eletrônicas e automotivas em rápida expansão, especificamente China, Japão, Índia e Coreia do Sul. A grande base fabril da região, juntamente com a crescente demanda por eletrônicos de consumo, dispositivos AR/VR e sistemas de segurança automotiva, está alimentando o crescimento do mercado. Seus contínuos avanços tecnológicos e custos de fabricação mais baixos também contribuem para seu alto potencial de crescimento. O mercado do Japão deverá atingir 0,43 mil milhões de dólares até 2026. O mercado da China deverá atingir 0,54 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 0,35 mil milhões de dólares até 2026. Por exemplo,

- De acordo com as estatísticas da EY, a Índia deverá registar a maior taxa de crescimento real do PIB entre todos os países, com uma média projetada de 6,5% de 2024 a 2029. Este ponto de vista de crescimento robusto destaca a posição da Índia no cenário competitivo global durante o período de previsão.

Europa

Em 2025, o mercado europeu situou-se em 1,76 mil milhões de dólares, representando 26,30% da procura global, e prevê-se que cresça para 2,04 mil milhões de dólares em 2026. A Europa detém uma quota notável devido aos seus robustos sectores automóvel e industrial, que dependem fortemente de tecnologias de detecção 3D para aplicações como ADAS, automação e controlo de qualidade. Países como a Alemanha e o Reino Unido são líderes em inovação automóvel, impulsionando a procura por soluções de sensores. Além disso, o compromisso da região com a transformação digital e a produção inteligente reforça a adoção destes sensores. O mercado do Reino Unido deverá atingir 0,5 mil milhões de dólares até 2026. O mercado alemão deverá atingir 0,43 mil milhões de dólares até 2026. Por exemplo,

- De acordo com a União Europeia, o número de automóveis de passageiros eléctricos apenas a bateria nos países da União Europeia ultrapassou os 4,4 milhões em 2023. Este número significa um aumento de cerca de 88 vezes, em relação a 2013, e de 12 vezes, em comparação com 2018.

Oriente Médio e África e América do Sul

Em 2025, o Médio Oriente e a África geraram 0,4 mil milhões de dólares, contribuindo com 6,00% para a receita do mercado global, e prevê-se que cresçam para 0,46 mil milhões de dólares em 2026. Espera-se que o Médio Oriente e a África cresçam a uma taxa de crescimento média devido à adoção relativamente mais lenta de tecnologias avançadas em comparação com a América do Norte e a Ásia-Pacífico. As regiões enfrentam desafios económicos e infra-estruturais que podem impedir o rápido crescimento do mercado. No entanto, é provável que o aumento dos investimentos em tecnologia e desenvolvimento de infra-estruturas impulsione um crescimento moderado nos próximos anos. Por exemplo,

- Em fevereiro de 2025, a Lumotive fez parceria com a E-Photonics para desenvolver tecnologias de detecção 3D e fabricação de LiDAR na Arábia Saudita. O anúncio, feito no LEAP 2025 em Riade, significa um marco importante no desenvolvimento da tecnologia LiDAR na região.

América latina

A América Latina registrou um tamanho de mercado de US$ 0,6 bilhão em 2025, capturando 9,00% da participação de mercado global, e deverá atingir US$ 0,68 bilhão em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer seu posicionamento no mercado

Os principais players do mercado lançam novos produtos para melhorar sua posição, atendendo às diversas necessidades dos consumidores e aos avanços tecnológicos, e permanecendo na vanguarda da concorrência. Eles enfatizam o aprimoramento do portfólio e colaborações estratégicas, parcerias e aquisições para reforçar as ofertas de produtos. Esses lançamentos de produtos estratégicos ajudam as empresas a manter e aumentar sua participação no mercado em um setor em rápido crescimento.

Lista das principais empresas de sensores 3D perfiladas

- Tecnologias InfineonAG (Alemanha)

- Tecnologia Microchip Inc.(NÓS.)

- Omnivision Technologies (EUA)

- Qualcomm Technologies, Inc. (EUA)

- (EUA)

- Samsung (Coreia do Sul)

- LMI Technologies Inc.(Canadá)

- ifm electronic GmbH(Alemanha)

- Keyence Corporation (Japão)

- Corporação Cognex(NÓS.)

- Zebra Technologies Corp. (EUA)

- VIAVI Solutions Inc.

- Allegro MicroSystems, Inc.

- (Canadá)

- Automation Technology GmbH (Alemanha)

- SmartRay GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025, a SK Keyfoundry introduziu uma nova tecnologia de sensor 3D de efeito Hall. Esta tecnologia avançada permite medir velocidade e direção através da detecção de campos magnéticos 3D e agora está disponível para os clientes de fundição da empresa.

- Em março de 2025, Ouster, Inc. apresentou o monitoramento de zona 3D no sensor. Este novo recurso permite a detecção de objetos circundantes em zonas específicas do usuário e aciona alertas em tempo real. Espera-se que amplie o mercado endereçável da Ouster, agilize o desenvolvimento do cliente e melhore a usabilidade geral do produto.

- Em setembro de 2024, a Structure lançou o Structure Sensor 3, sua plataforma avançada de digitalização 3D de precisão. O novo sensor oferece três vezes mais vida útil da bateria, desempenho e durabilidade do seu antecessor, permitindo digitalizações de maior qualidade para aplicações 3D personalizadas.

- Em maio de 2024, a Lattice Semiconductor introduziu um projeto de fusão de sensores 3D para acelerar o desenvolvimento de aplicativos autônomos. O design melhora a percepção e a tomada de decisões em cidades automotivas, robóticas e inteligentes.

- Em maio de 2024, a Zebra Technologies Corporation lançou os sensores 3D de scanner industrial fixo Série 3S e FS42. Estas inovações visam aumentar a eficiência operacional na indústria transformadora, apoiando avanços tecnológicos seguros em IA e automação industrial.

COBERTURA DO RELATÓRIO

O relatório concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 16,00% de 2026 a 2034 |

|

|

Segmentação |

Por tipo de conectividade

Por tecnologia

Por tipo de sensor

Por aplicativo

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 25,57 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 6,68 bilhões.

O mercado deverá crescer a um CAGR de 16,00% durante o período de previsão.

O segmento de eletrônicos de consumo lidera o mercado.

A crescente incorporação da tecnologia de detecção 3D em eletrônicos de consumo impulsiona o crescimento do mercado.

Infineon Technologies, Microchip Technology Inc., Omnivision Technologies e Qualcomm Technologies, Inc. são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco