Tamanho do mercado de sistemas de controle de poluição do ar, participação e análise da indústria, por tecnologia (precipitadores eletrostáticos, filtros de tecido, purificadores, redução catalítica seletiva, oxidantes térmicos e catalíticos e outros), por tipo de poluente (poluentes particulados, poluentes gasosos, poluentes orgânicos e tóxicos e outros), por indústria (geração de energia, processamento de cimento e metal, química e petroquímica, petróleo e gás, resíduos Incineração/WtE e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

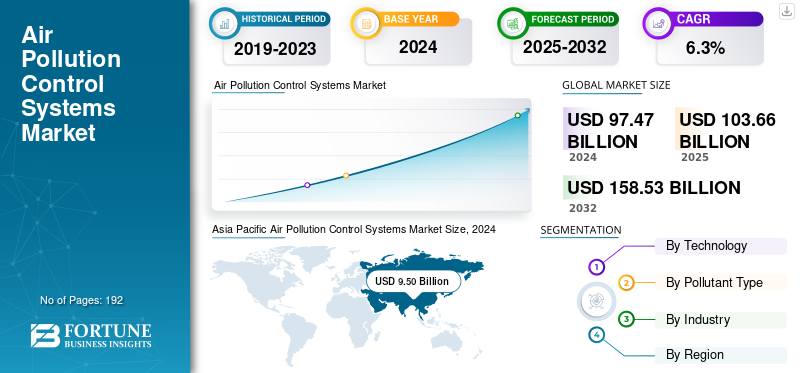

O tamanho global do mercado de sistemas de controle de poluição do ar foi avaliado em US$ 103,66 bilhões em 2025. O mercado deve crescer de US$ 110,12 bilhões em 2026 para US$ 179,21 bilhões até 2034, exibindo um CAGR de 6,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de controle de poluição do ar com uma participação de mercado de 38,20% em 2025.

Os sistemas de controle da poluição do ar consistem em dispositivos e tecnologias usados para reduzir ou remover poluentes antes de serem liberados na atmosfera por uma instalação ou instalação industrial. Exemplos de tipos comuns são filtros de ar e precipitadores eletrostáticos projetados para capturar partículas em suspensão no ar, e purificadores e conversores catalíticos para controlar poluentes gasosos.

As principais forças por trás do crescimento do mercado são regulamentações governamentais rigorosas, preocupações crescentes com a saúde pública devido aos níveis alarmantes de poluição e o aumento da industrialização nas economias emergentes. O crescimento também pode ser atribuído aos avanços tecnológicos nos sistemas de controle e ao aumento das emissões de indústrias como geração de energia, cimentomanufatura e produtos químicos.

As principais empresas do setor são Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited e Fujian Longking Co., Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A pressão regulatória e a modernização industrial alimentam o crescimento

Regulamentações rígidas de emissões em vários setores, como energia, cimento e manufatura, estão impulsionando o crescimento do mercado de sistemas de controle de poluição do ar. À medida que os governos impõem padrões de qualidade rigorosos, as indústrias respondem incorporando tecnologias avançadas de controlo da poluição. O crescimento industrial na região Ásia-Pacífico, juntamente com a procura de modernização nas regiões da Europa e da América do Norte, também apoia o crescimento do mercado. A ênfase crescente em iniciativas de ar limpo e amigas do ambiente e em projectos de transformação de energia a partir de resíduos está a acelerar o investimento em tecnologias de controlo da poluição atmosférica de elevada eficiência, criando assim fortes incentivos para a modernização a nível mundial.

Restrições de mercado

Altos custos e complexidade de manutenção dificultam o crescimento

Embora o APCS tenha as suas vantagens, a instalação e operação do sistema envolvem um investimento inicial de capital e custos de ciclo de vida consideráveis, especialmente para unidades de controlo de poluição multicamadas, criando, em última análise, uma barreira significativa para o mercado. A tecnologia está se tornando cada vez mais complexa de gerenciar, exigindo pessoal qualificado para manter o tratamento e as operações. A complexidade torna-o menos atraente para empresas mais pequenas ou para aquelas com opções de custos mais baixos, conduzindo potencialmente a escolhas de sistemas variadas que complicam ainda mais os seus requisitos de gestão. Além disso, a aplicação inconsistente dos regulamentos, especialmente nos países em desenvolvimento, também limita as possibilidades devido aos custos e aos desafios relacionados com o orçamento.

Oportunidades de mercado

Sistemas Híbridos e Soluções Neutras em Carbono Impulsionam o Crescimento, Criando Oportunidades

As tendências no mercado de controlo da poluição atmosférica estão cada vez mais relacionadas com sistemas híbridos que utilizam tecnologias de filtragem e depuração, permitindo soluções de controlo da poluição mais flexíveis e escaláveis. As modernizações digitais e os modelos de serviços pós-venda oferecem oportunidades substanciais de crescimento, melhorando a eficiência e a longevidade dos sistemas. Em resposta ao mundodescarbonizaçãoobjetivos e preocupações ambientais, os fabricantes também oferecem cada vez mais capacidade de captura de carbono e designs energeticamente eficientes. Estas inovações respondem a muitas das preocupações e é provável que as oportunidades aumentem, especialmente em regiões de rápida industrialização, como a Ásia-Pacífico, o Médio Oriente e a América Latina, onde os padrões de qualidade do ar estão a ser aumentados e novas infra-estruturas industriais estão a ser estabelecidas.

MERCADO DE SISTEMAS DE CONTROLE DE POLUIÇÃO DO ARTENDÊNCIAS

Controle integrado de emissões e tecnologias de conformidade inteligente surgem como uma importante tendência de mercado

A indústria de controlo da poluição atmosférica está a mudar de dispositivos tradicionais autónomos para sistemas de controlo multipoluentes que utilizam a conectividade de dispositivos. Os avanços nos sensores IoT e no controle de processos baseado em IA permitem a coleta de dados em tempo real sobre emissões, mantendo um desempenho aprimorado do sistema para fins energéticos e regulatórios. Além disso, projetos híbridos de purificadores, filtros e conversores catalíticos fornecem um tratamento unificado de partículas, gases e compostos orgânicos voláteis (VOCs). Os projetos melhoram muito o desempenho e contribuem para as metas ambientais, sociais e de governança (ESG) por meio da sustentabilidade e da prontidão para captura de carbono. À medida que esta indústria de controlo da poluição atmosférica transita para uma gestão integrada e inteligente da poluição, também cumpre as expectativas regulamentares para a sustentabilidade ambiental.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Uso generalizado no controle de SO₂ impulsiona o crescimento do segmento de purificadores

Com base na tecnologia, o mercado é segmentado em precipitadores eletrostáticos, filtros de tecido, purificadores, redução catalítica seletiva, oxidantes térmicos e catalíticos, entre outros.

O segmento de purificadores detinha a maior participação de receita de 32,09% no mercado global geral no ano de 2026. O crescimento do segmento é atribuível ao seu uso generalizado no controle de SO₂ e emissões de gases ácidos nos setores de geração de energia, incineração de resíduos e marítimo.

De todos os segmentos, a redução catalítica seletiva detém o maior CAGR de 7,9% no mercado global. O crescimento deve-se principalmente aos padrões globais de emissão de NOₓ mais rigorosos e à rápida adoção em modernizações de caldeiras industriais e de serviços públicos.

Por tipo de poluente

Segmento de poluentes particulados lidera mercado devido ao seu uso extensivo

Com base no tipo de poluente, o mercado é dividido em poluentes particulados, poluentes gasosos, poluentes orgânicos e tóxicos, entre outros.

O segmento de poluentes particulados domina com uma participação de mercado de 40,68% em 2026. O segmento continua a gerar a maior receita devido ao uso extensivo de equipamentos de controle de partículas, como filtros de mangas e precipitadores eletrostáticos nas indústrias de energia, cimento e metal, apoiados por normas rígidas de emissão de poeira e grandes bases instaladas em todo o mundo.

Poluentes orgânicos e tóxicos detêm o maior CAGR de 7,4% no mercado global. O crescimento do segmento deve-se à escalada de regulamentações de COV e poluentes perigosos, à rápida diversificação industrial e à crescente adoção de oxidantes avançados e sistemas de adsorção em produtos químicos,farmacêuticoe aplicações de revestimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria

A implantação extensiva em usinas de biomassa aumenta o crescimento do segmento de geração de energia

Com base na indústria, o mercado é dividido em geração de energia, processamento de cimento e metal, química e petroquímica, petróleo e gás, incineração de resíduos/WtE, entre outros.

O segmento de geração de energia foi responsável pela maior participação de mercado de sistemas de controle de poluição do ar, com 26,62% em 2026. O crescimento do segmento é atribuível à ampla implantação de sistemas de controle de emissões em grande escala em usinas de carvão, gás e biomassa, juntamente com programas contínuos de modernização destinados a atender aos rigorosos mandatos globais de qualidade do ar e descarbonização.

A Incineração de Resíduos / WtE representa o maior CAGR com 8,1% no mercado global. O crescimento do segmento é atribuível à rápida expansão das instalações de transformação de resíduos em energia e às normas mais rigorosas de emissão de dioxinas e gases ácidos, incentivando a adopção de tecnologias de controlo multipoluentes de alta eficiência e sistemas híbridos nas economias desenvolvidas e emergentes.

MERCADO DE SISTEMAS DE CONTROLE DE POLUIÇÃO DO ARPERSPECTIVAS REGIONAIS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Air Pollution Control Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou 22,28 mil milhões de dólares em 2025, representando 21,50% do cenário do mercado global, e deverá atingir 23,49 mil milhões de dólares em 2026. O crescimento da região é atribuível a regulamentações ambientais mais rigorosas e ao aumento das atividades industriais em setores como a geração de energia, produtos químicos e manufatura.

Os EUA estão na vanguarda do mercado norte-americano, com receitas esperadas de 17,58 mil milhões de dólares em 2026. O crescimento pode ser atribuído a regulamentações rigorosas, ao crescimento industrial e ao foco na saúde pública.

Europa

A Europa contribuiu com 25,70% para o mercado global em 2025, com uma avaliação de 26,69 mil milhões de dólares, e deverá atingir 28,45 mil milhões de dólares em 2026. Este crescimento deve-se a regulamentações ambientais rigorosas, ao aumento da actividade industrial e a uma crescente consciência dos impactos na saúde.

O Reino Unido, a Alemanha e a Itália são alguns dos principais contribuintes para o crescimento do mercado, com a participação necessária na receita de 4,75 mil milhões de dólares, 6,8 mil milhões de dólares e 2,64 mil milhões de dólares, respetivamente, até 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 39,59 mil milhões de dólares em 2025, representando 38,20% da quota de mercado global, e deverá atingir 42,4 mil milhões de dólares em 2026. O crescimento da região é atribuível à rápida industrialização, à expansão das bases de produção e às rigorosas normas de emissões na China, na Índia e no Sudeste Asiático. Outros factores incluem a instalação em larga escala de sistemas de controlo multipoluentes nos sectores energético, cimenteiro e químico.

Ao mesmo tempo, espera-se também que a Ásia-Pacífico tenha o maior CAGR de 7,1%, solidificando ainda mais o mercado como o que mais cresce. O crescimento da região pode ser atribuído a enormes investimentos em infra-estruturas, a programas de ar limpo apoiados pelo governo e à aceleração da adopção de tecnologias avançadas de emissões. A região regista o crescimento mais rápido à medida que as indústrias se modernizam e a fiscalização ambiental se fortalece nas economias emergentes.

Japão, Índia e China são os principais contribuintes para o crescimento do mercado, com uma participação de receita esperada de US$ 5,71 bilhões, US$ 8,73 bilhões e US$ 18,71 bilhões, respectivamente, até 2026.

América Latina e Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 9,10% do mercado global, atingindo uma avaliação de 9,41 mil milhões de dólares, e deverá crescer para 9,86 mil milhões de dólares em 2026. devido à crescente industrialização e regulamentações governamentais mais rigorosas, particularmente em sectores como o petróleo e gáse fabricação.

Prevê-se que os países do CCG tenham uma quota de mercado de 5,53 mil milhões de dólares até 2025.

A América Latina contribuiu com aproximadamente 5,69 mil milhões de dólares para o mercado global em 2025, representando uma participação de 5,50%, e deverá atingir 5,92 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em parcerias e aquisições para liderar o setor

Os principais participantes do setor incluem Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited e Fujian Longking Co., Ltd. As empresas estão se concentrando em aprimorar os sistemas existentes para obter maior eficiência e aproveitar inovações como IoT, IA e tecnologias avançadas de filtragem. Além disso, as estratégias incluem a expansão para mercados emergentes, a celebração de parcerias e colaborações estratégicas e o foco na inovação de produtos impulsionada por regulamentações ambientais cada vez mais rigorosas em todo o mundo. Alguns estão também a integrar medidas de poluição atmosférica em estratégias climáticas mais amplas.

LISTA DE CHAVESISTEMAS DE CONTROLE DE POLUIÇÃO DO ARPERFIL DE EMPRESAS

- Mitsubishi Indústrias Pesadas, Ltd.(Japão)

- Companhia General Electric (GE Vernova)(NÓS.)

- (EUA)

- Siemens Energia AG(Alemanha)

- Thermax Limitada(Índia)

- Fujian Longking Co., Ltd.

- Grupo Hamon (Bélgica)

- Andritz AG (Áustria)

- Ducon Technologies Inc.(NÓS.)

- Grupo GEA AG (Alemanha)

- Alstom SA (França)

- CECO Environmental Corp. (EUA)

- Tri-Mer Corporation (EUA)

- Anguil Environmental Systems, Inc. (EUA)

- FLSmidth & Co. A/S (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025-Airvoice, uma startup global dedicada a produtos e tecnologias de controle e gerenciamento de qualidade do ar, lançou oficialmente o Airvoice Explore, um sistema de qualidade do ar interno de nova geração projetado não para engenheiros ou gerentes de edifícios, mas para indivíduos e famílias comuns que buscam controle sobre o ar que respiram em casa.

- Junho de 2025-A FLSmidth anunciou que concordou em alienar seu negócio de Controle de Poluição Atmosférica (APC) para a Rubicon Partners, uma parceria de investimento com sede no Reino Unido focada na aquisição de negócios industriais complexos. A transação deverá ser concluída durante o segundo semestre de 2025 e inclui todos os ativos relacionados, incluindo propriedade intelectual, tecnologia, funcionários e carteira de pedidos.

- Maio de 2024- A Thermo Fisher Scientific anunciou o início da fabricação deSistema de Monitoramento da Qualidade do Ar (AQMS)analisadores na Índia. Os analisadores serão projetados, fabricados e validados nas instalações da Thermo Fisher em Nasik, Maharashtra.

- Outubro de 2021-A ABB lançou o primeiro sensor inteligente sem toque para reduzir a poluição do ar interior. O novo ABB FusionAir® Smart Sensor oferece quatro opções de detecção para criar condições ideais para melhorar a qualidade, segurança e conforto do ar interior.

- Julho de 2021-A Devic Earth, líder em equipamentos de controle de poluição do ar, lançou o primeiro “Ar Limpo como Serviço” do mundo para ajudar a melhorar a qualidade do ar ambiente, na Índia.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de sistemas de controle de poluição do ar e destaca os principais desenvolvimentos da indústria e análises de participação de mercado para empresas-chave. Além dos fatores mencionados, o relatório abrange diversos outros que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2032 |

|

Taxa de crescimento |

CAGR de 6,30% de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tecnologia,Tipo de poluente,Indústria e região |

|

PorTecnologia |

· Precipitadores Eletrostáticos · Filtros de tecido · Purificadores · Redução Catalítica Seletiva · Oxidantes Térmicos e Catalíticos · Outros |

|

PorTipo de poluente |

· Poluentes Particulados · Poluentes Gasosos · Poluentes orgânicos e tóxicos · Outros |

|

Por indústria |

· Geração de energia · Processamento de cimento e metal · Química e Petroquímica · Petróleo e Gás · Incineração de Resíduos / WtE · Outros |

|

Por região |

· América do Norte (por tecnologia, tipo de poluente, indústria e país/sub-região) o EUA (por tipo de poluente) o Canadá (por tipo de poluente) o México (por tipo de poluente) · Europa (por tecnologia, tipo de poluente, indústria e país/sub-região) o Reino Unido (por tipo de poluente) o Alemanha (por tipo de poluente) o França (por tipo de poluente) o Itália (por tipo de poluente) o Espanha (por tipo de poluente) o Resto da Europa · Ásia-Pacífico (por tecnologia, tipo de poluente, indústria e país/sub-região) o China (por tipo de poluente) o Japão (por tipo de poluente) o Índia (por tipo de poluente) o Austrália (por tipo de poluente) o Coreia do Sul (por tipo de poluente) o Resto da Ásia-Pacífico · América do Sul (por tecnologia, tipo de poluente, indústria e país/sub-região) o Argentina (por tipo de poluente) o Brasil (por tipo de poluente) o Resto da América do Sul · Oriente Médio e África (por tecnologia, tipo de poluente, indústria e país/sub-região) o GCC (por tipo de poluente) o África do Sul (por tipo de poluente) o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 110,12 mil milhões de dólares em 2026 e deverá atingir 179,21 mil milhões de dólares em 2034.

Espera-se que o mercado cresça a um CAGR de 6,30% durante o período de previsão.

A pressão regulatória e a modernização industrial estão acelerando o crescimento do mercado.

Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited e Fujian Longking Co., Ltd.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 39,59 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 192

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco