Tamanho do mercado de escudo térmico automotivo, participação e análise da indústria, por tipo de material (escudos térmicos de alumínio, escudos térmicos de aço inoxidável e materiais compostos e multicamadas), por tipo de veículo (hatchback/sedan, SUV, veículo leve e veículo pesado), por aplicação (escudos térmicos de escape, escudos térmicos do compartimento do motor, escudos térmicos da parte inferior da carroceria, escudos térmicos do turbocompressor e escudos de componentes de bateria e EV), por produto (escudos térmicos de casca única, escudo duplo Escudos térmicos e escudos térmicos do

PRINCIPAIS INFORMAÇÕES DE MERCADO

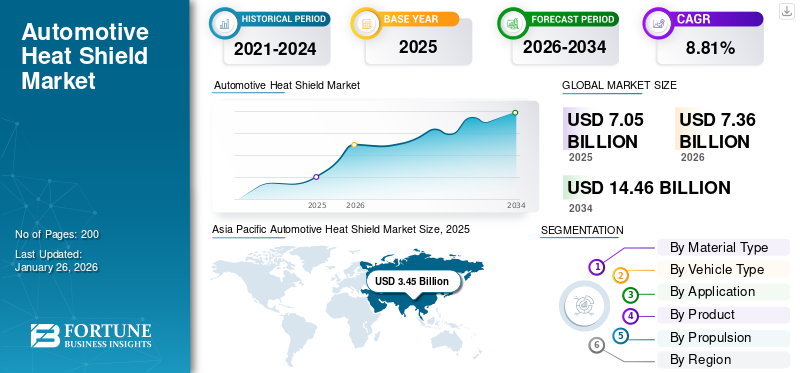

O tamanho do mercado global de escudos térmicos automotivos foi avaliado em US$ 7,05 bilhões em 2025 e deve crescer de US$ 7,36 bilhões em 2026 para US$ 14,46 bilhões em 2034, exibindo um CAGR de 8,81% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 48,94% em 2025.

O escudo térmico automotivo refere-se ao projeto, produção e venda de componentes que protegem as peças e os ocupantes do veículo do calor excessivo gerado pelo motor, sistema de escapamento, turboalimentadores e outras fontes de alta temperatura. Os escudos térmicos automotivos são normalmente feitos de materiais como alumínio,aço inoxidável, compósitos ou laminados multicamadas e são projetados para absorver, refletir ou dissipar calor.

Os veículos modernos geram cargas térmicas mais elevadas devido aos motores turboalimentados, aos sistemas avançados de pós-tratamento dos gases de escape e à integração de motorizações híbridas e elétricas. Isso expandiu o escopo de aplicação dos escudos térmicos dos compartimentos tradicionais do motor e da parte inferior da carroceria para conjuntos de baterias, células de combustível e unidades de controle eletrônico.

O mercado é ainda caracterizado pela crescente demanda por materiais leves de proteção térmica, designs inovadores de multicamadas e integração de recursos de amortecimento de ruído, alinhando-se com tendências automotivas mais amplas, como eletrificação, redução de motores e regulamentações ambientais rigorosas.

O mercado está moderadamente consolidado, dominado por fornecedores globais de nível 1 e fabricantes especializados. Os principais participantes incluem Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG, Lydall Inc., Morgan Advanced Materials, Sumitomo Riko Company Limited, Happich GmbH, Talbros Automotive Components Limited e Zircotec Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE PROTEÇÃO CALOR AUTOMOTIVA

- Tamanho do mercado em 2025: US$ 7,05 bilhões

- Tamanho do mercado em 2026: US$ 7,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,46 bilhões

- CAGR: 8,81% de 2026–2034

- A Ásia-Pacífico dominou o mercado de escudos térmicos automotivos com uma participação de 48,94% em 2025.

- Espera-se que o segmento SUV lidere o mercado com uma participação de 41,36% em 2026.

- As aplicações em veículos de passageiros, especialmente hatchbacks, sedãs e SUVs, respondem por uma parcela importante da demanda por proteção térmica automotiva.

América do Norte

A América do Norte atingiu 1,37 mil milhões de dólares em 2025 e prevê-se que cresça para 1,42 mil milhões de dólares em 2026, impulsionada pela elevada procura de SUVs, camionetas e tecnologias avançadas de controlo de emissões.

Europa

A Europa foi responsável por 1,79 mil milhões de dólares em 2025 e deverá atingir 1,87 mil milhões de dólares em 2026, apoiada por fabricantes de automóveis premium e pela crescente adoção de soluções leves de gestão térmica.

Ásia-Pacífico

A Ásia-Pacífico gerou 3,45 mil milhões de dólares em 2025 e deverá atingir 3,62 mil milhões de dólares em 2026, impulsionada pela forte produção de veículos, pela crescente adoção de SUV e pelas extensas atividades de fabrico de OEM.

NÓS.

Prevê-se que o mercado atinja 1,13 mil milhões de dólares até 2026, apoiado por fortes vendas de veículos e rigorosas regulamentações sobre eficiência de combustível e emissões.

Japão

O mercado deverá atingir US$ 0,51 bilhão até 2026, impulsionado por sua base de fabricação automotiva estabelecida e pela crescente demanda por sistemas avançados de gerenciamento de calor.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Eletrificação de veículos e proteção térmica de baterias acelera a demanda por soluções avançadas de proteção térmica

A rápida mudança em direção à mobilidade elétrica está emergindo como um importante impulsionador para o crescimento do mercado de escudos térmicos automotivos.Veículos elétricos (VEs)e os veículos eléctricos híbridos (HEV) dependem de baterias de iões de lítio de alta capacidade, células de combustível, inversores e electrónica de potência, que geram calor substancial durante o funcionamento e carregamento rápido rápido em CC. O gerenciamento térmico eficaz é fundamental para garantir a segurança da bateria, evitar o superaquecimento e prolongar a vida útil dos componentes, tornando indispensáveis os escudos térmicos avançados. OEMs e fornecedores de nível 1 estão investindo em materiais de isolamento compostos e multicamadas leves, projetados especificamente para baterias EV e aplicações na parte inferior da carroceria.

- Por exemplo, em 2024, a ElringKlinger AG introduziu módulos de isolamento térmico de bateria personalizados para apoiar os principais fabricantes de veículos elétricos na Europa, oferecendo proteção superior contra fuga térmica e exposição ao calor externo. Com as vendas globais de veículos elétricos projetadas para ultrapassar 30 milhões de unidades anualmente até 2030, espera-se que a procura por escudos térmicos especializados em grupos motopropulsores eletrificados acelere significativamente.

RESTRIÇÕES DE MERCADO

A volatilidade dos preços das matérias-primas pode limitar o crescimento do mercado

Uma das principais restrições para o mercado é a alta volatilidade nos preços das matérias-primas, especialmente alumínio, aço inoxidável e compósitos avançados que são amplamente utilizados na fabricação de escudos térmicos. Como os OEMs exigem soluções de proteção térmica para veículos leves, porém duráveis, os fornecedores dependem fortemente desses materiais, tornando os custos de produção altamente sensíveis às flutuações globais dos preços das commodities. Por exemplo, o índice global de preços do alumínio registou um aumento acentuado de mais de 25% entre 2021 e 2022 devido a perturbações na cadeia de abastecimento, aumentos dos custos da energia e tensões geopolíticas, que aumentaram significativamente os custos dos factores de produção para os fornecedores automóveis. Esta volatilidade dificulta a adoção em larga escala de um escudo térmico avançado.

OPORTUNIDADES DE MERCADO

Crescimento de materiais leves e sustentáveis para criar oportunidades lucrativas de crescimento

O foco crescente na redução de peso e na sustentabilidade dos veículos está criando oportunidades significativas para o mercado. Os fabricantes de automóveis estão sob pressão para reduzir o peso total dos veículos para cumprir metas rigorosas de eficiência de combustível e emissões, ao mesmo tempo que adotam materiais ecológicos para se alinharem com os objetivos globais de sustentabilidade. As proteções térmicas feitas de alumínio leve, compósitos avançados e laminados multicamadas não apenas melhoram o isolamento térmico automotivo, mas também contribuem para melhorar a eficiência do veículo. Além disso, a crescente ênfase na reciclabilidade está a impulsionar a procura de materiais sustentáveis que minimizem o impacto ambiental sem comprometer o desempenho. Este desenvolvimento impulsiona o crescimento do mercado.

- Por exemplo, em março de 2025, a Autoneum Holding AG desenvolveu escudos térmicos leves à base de fibra que fornecem excelente isolamento térmico e acústico, ao mesmo tempo que oferecem reciclabilidade, tornando-os adequados para escudos térmicos de veículos ICE e elétricos.

TENDÊNCIAS DE MERCADO DE PROTEÇÃO TÉRMICA AUTOMOTIVA

A integração com sistemas avançados de gerenciamento térmico é uma das tendências significativas do mercado

A crescente integração de soluções de blindagem com sistemas avançados de gerenciamento térmico. Os veículos modernos, especialmente os EV e os híbridos, exigem estratégias térmicas holísticas para gerir o calor gerado pelosbaterias, eletrônica de potência, turbocompressores e unidades de pós-tratamento de escapamento. Em vez de serem barreiras independentes, os escudos térmicos são cada vez mais projetados para funcionar em combinação com resfriamento líquido, materiais de mudança de fase e revestimentos térmicos avançados, oferecendo eficiência em nível de sistema. Esta tendência está sendo impulsionada pela demanda dos OEMs por proteção térmica compacta, leve e multifuncional que melhore a segurança e o desempenho.

- Por exemplo, a Dana Incorporated desenvolveu módulos integrados de gerenciamento térmico onde as proteções térmicas complementam placas de resfriamento e materiais de interface térmica para baterias de veículos elétricos. Essa integração reduz a complexidade do projeto, melhora a eficiência energética e prolonga a vida útil dos componentes.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

A concorrência de soluções alternativas de gerenciamento térmico é um fator desafiador para o mercado

Um dos principais desafios do mercado é a crescente adoção de tecnologias alternativas de gestão térmica pelos OEMs. Tradicionalmente, os escudos térmicos metálicos ou compostos têm sido a principal solução para proteger os componentes do veículo contra o calor excessivo. No entanto, com a transição para a eletrificação e veículos de alto desempenho, os fabricantes de automóveis estão a explorar métodos avançados, como sistemas de refrigeração líquida, materiais de interface térmica (TIMs), revestimentos cerâmicos de proteção térmica e materiais de mudança de fase para gerir o calor de forma mais eficaz. Essas tecnologias geralmente oferecem maior precisão, menor peso e vantagens de integração, tornando-as alternativas atraentes aos escudos térmicos convencionais. Isso pode dificultar o crescimento do mercado.

Análise de Segmentação

Por tipo de material

Os escudos térmicos de alumínio dominam o mercado devido ao desempenho superior e à eficiência de custos

Com base no tipo de material, o mercado é classificado em escudos térmicos de alumínio, escudos térmicos de aço inoxidável e materiais compostos e multicamadas.

Espera-se que o segmento de escudos térmicos de alumínio responda por 50,97% do mercado em 2026. Os escudos térmicos de alumínio detêm a maior participação de mercado principalmente devido à sua combinação de vantagens térmicas, mecânicas e econômicas. O alumínio possui refletividade térmica, resistência à corrosão e alta condutividade térmica, tornando-o altamente eficaz na desviação e dissipação do calor gerado por motores, sistemas de escapamento e turbocompressores. Além disso, o alumínio é econômico e amplamente disponível, permitindo a produção em massa de escudos térmicos de revestimento único, duplo e tipo sanduíche a custos competitivos. Além disso, a natureza leve do material contribui para a redução geral do peso do veículo, apoiando a eficiência de combustível e a conformidade com as emissões. Com a crescente demanda por motores turboalimentados de alto desempenho em veículos de passageiros e comerciais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

A crescente preferência do consumidor por recursos avançados de segurança e maior distância ao solo alimentou a demanda por SUVs

Em termos de tipo de veículo, o mercado é categorizado em hatchback/sedan,SUV, veículos leves e veículos pesados.

Prevê-se que o segmento SUV detenha uma quota de mercado dominante de 41,36% em 2026, impulsionado principalmente pela crescente popularidade global dos veículos utilitários desportivos. O crescimento segmentado é atribuído à preferência dos consumidores por maior distância ao solo, interiores espaçosos e recursos de segurança avançados, que impulsionaram significativamente a produção e as vendas de SUVs em todo o mundo. Este aumento na fabricação de SUVs alimenta diretamente a demanda por escudos térmicos automotivos, já que esses veículos normalmente exigem múltiplos e maiores componentes de escudo térmico para gerenciar cargas térmicas mais altas geradas por motores potentes, sistemas de escapamento e turbocompressores em comparação com tipos de veículos menores.

Por aplicativo

O aumento da segurança, do controle de emissões e do desempenho dos veículos promove a adoção de proteções térmicas de escapamento

Com base no tipo de aplicação, o mercado é segmentado em escudos térmicos de exaustão, escudos térmicos do compartimento do motor, escudos térmicos da parte inferior da carroceria, escudos térmicos de turbocompressores e escudos de componentes de bateria e EV.

O segmento de escudos térmicos de exaustão detém a liderança do mercado. O sistema de escapamento do veículo gera mais calor em comparação aos demais componentes, atingindo temperaturas acima de 900°C em motores turboalimentados e conversores catalíticos. As proteções térmicas de escape também mantêm a temperatura operacional ideal de dispositivos como conversores catalíticos e filtros de partículas diesel, o que é essencial para os padrões globais de emissões. No entanto, a crescente adoção de motores turboalimentados, sistemas híbridos e veículos orientados para o desempenho intensificou a necessidade de escudos térmicos de escape multicamadas avançados.

Por produto

Os escudos térmicos de casca única lideraram o mercado devido à sua relação custo-benefício

Com base no tipo de produto, o mercado é segmentado em escudos térmicos de casca única, escudos térmicos de casca dupla e escudos térmicos tipo sanduíche.

Em 2026, o segmento de escudos térmicos de casco único deverá liderar o mercado com uma participação de 54,31%, devido à sua relação custo-benefício, simplicidade no design e ampla aplicação em todos os tipos de veículos. Essas proteções térmicas são fabricadas em alumínio estampado ou chapas de aço inoxidável, proporcionando proteção térmica confiável para sistemas de escapamento, compartimentos de motor e componentes da parte inferior da carroceria a um custo de produção relativamente baixo. A sua propriedade leve apoia os objectivos dos OEM para melhorar a eficiência do combustível, enquanto a sua facilidade de fabrico permite a adopção em larga escala, especialmente em produtos produzidos em massa.carros de passageirose SUVs.

Por Propulsão

GELO Mercado dominado por propulsão devido à sua alta produção térmica e conformidade de emissões

Com base na propulsão, o mercado é segmentado em ICE e EV.

O segmento ICE deverá dominar o mercado com uma participação de 75,64% em 2026. Os motores de combustão interna geram calor intenso no compartimento do motor, sistema de escapamento, turboalimentadores e unidades de pós-tratamento. Os fabricantes/OEMs introduziram conversores catalíticos avançados e filtros de partículas diesel, ambos operando em temperaturas elevadas para atender às rigorosas regulamentações de emissões. Isto aumentou a dependência de escudos térmicos robustos e plurianuais para proteger componentes críticos, melhorar o desempenho do veículo e garantir a segurança dos passageiros. Assim, o segmento ICE continua a exigir a maior fatia de soluções de proteção térmica do mercado.

Perspectiva regional do mercado de escudo térmico automotivo

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo

Ásia-Pacífico

Asia Pacific Automotive Heat Shield Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi responsável por US$ 3,45 bilhões em 2025, representando 48,94% da indústria global, e deverá atingir US$ 3,62 bilhões em 2026. A Ásia-Pacífico é a região dominante no mercado. Esta região domina devido ao alto volume de produção e vendas de veículos em países como China, Índia, Japão e Coreia do Sul. A região é um centro de produção para os principais OEMs e fornecedores de componentes, criando uma forte demanda por escudos térmicos para automóveis de passageiros e escudos térmicos para veículos comerciais. A rápida urbanização, o aumento da renda disponível e a crescente adoção de SUVs estão impulsionando o crescimento do mercado. O mercado do Japão deverá atingir 0,51 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,11 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,33 mil milhões de dólares até 2026.

Outras regiões, incluindo a América do Norte, a Europa e o resto do mundo, estão em constante expansão.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 1,37 bilhão em 2025, representando 19,44% de participação, e deverá atingir US$ 1,42 bilhão em 2026. A América do Norte é impulsionada pela forte popularidade de SUVs e picapes, juntamente com padrões rigorosos de eficiência de combustível e emissões nos EUA e no Canadá, que aumentam a demanda por soluções avançadas de gerenciamento térmico. O mercado dos EUA deverá atingir US$ 1,13 bilhão até 2026.

Europa

Em 2025, a Europa gerou US$ 1,79 bilhão, contribuindo com 25,42% para a receita do mercado global, e deverá crescer para US$ 1,87 bilhão em 2026. A Europa detém uma participação significativa no mercado de escudos térmicos automotivos, apoiada pela presença de fabricantes de automóveis premium e uma forte estrutura regulatória, que acelera a adoção de escudos térmicos leves, multicamadas e com redução de ruído. O mercado do Reino Unido deverá atingir 0,25 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,36 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo foi responsável por 0,44 mil milhões de dólares em 2025, representando 6,20% da quota de mercado global, e deverá atingir 0,45 mil milhões de dólares em 2026. O resto do mundo inclui o Médio Oriente e a América Latina. O crescimento é atribuído ao aumento da produção automotiva no Brasil e no México e à demanda por sistemas de gerenciamento de calor automotivo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte presença de fornecedores de nível 1 e parcerias estratégicas que impulsionam a liderança de mercado

O mercado de proteção térmica automotiva é amplamente impulsionado por fornecedores de nível 1, como Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG e Sumitomo Riko Co. Ltd., que mantêm fortes parcerias com OEMs globais. Essas empresas investem pesadamente em escudos térmicos leves de alumínio, compostos e multicamadas para atender aos requisitos do fabricante em termos de eficiência de combustível e conformidade com emissões.

Os intervenientes da indústria estão cada vez mais a alinhar as suas estratégias com a tendência de eletrificação, desenvolvendo escudos térmicos para baterias de veículos elétricos, células de combustível e eletrónica de potência. Colaborações com OEMs focados em veículos elétricos, aquisições de empresas de tecnologia térmica e expansão nos mercados da Ásia-Pacífico.

LISTA DAS PRINCIPAIS EMPRESAS DE PROTEÇÃO CALOR AUTOMÓVEL PERFILADAS

- Dana Incorporadora(NÓS.)

- (EUA)

- ElringKlinger AG (Alemanha)

- Autoneum Holding AG(Suíça)

- (Japão)

- (EUA)

- Materiais Avançados Morgan(REINO UNIDO.)

- Zircotec Ltda.(REINO UNIDO.)

- Talbros Automotive Components Ltd. (Índia)

- Happich GmbH(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, a Zircotec revelou uma nova linha de revestimentos cerâmicos que permitem designs mais leves de baterias/placas de resfriamento de veículos elétricos e produtos avançados de proteção térmica que suportam a substituição de aço pesado por alumínio/compósitos revestidos.

- Em maio de 2025,A Freudenberg anunciou novos materiais e soluções de componentes para demonstração de carregamento rápido e gerenciamento térmico de baterias (materiais que são integrados nas blindagens/camadas de isolamento da bateria) no Battery Show Europe 2025.

- Em maio de 2025, o negócio de proteção de sistemas da Tenneco (capas/blindagem) recebeu prêmios de fornecedores e continua vencendo nas categorias de proteção e blindagem — sinalizando a tração do fornecedor e capacidade validada em sistemas de proteção complexos.

- Em dezembro de 2024, a FORVIA introduziu módulos térmicos e de eletrificação (eletrônica de potência, gerenciamento térmico) e anunciou demonstrações de tecnologia, impulsionando a demanda por soluções integradas de blindagem/térmica no nível OEM.

- Em outubro de 2024,A Valeo reforçou a sua parceria com a TotalEnergies para desenvolver fluidos/abordagens térmicas imersivas para a próxima geraçãoBateria VEgerenciamento térmico. Isso aumenta os gastos dos OEMs em subsistemas térmicos de baterias e blindagem complementar.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,81% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de material, Por Tipo de veículo, Por Aplicação, por produto, por propulsão e por região |

|

Por tipo de material |

· Escudos térmicos de alumínio · Protetores térmicos de aço inoxidável · Materiais Compósitos e Multicamadas |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículo Leve · Veículo Pesado |

|

Por Aplicativo |

· Escudos térmicos de exaustão · Proteções térmicas do compartimento do motor · Protetores térmicos inferiores · Proteções térmicas do turbocompressor · Proteções de componentes de bateria e EV |

|

Por Produto |

· Escudos térmicos de casco único · Escudos térmicos de concha dupla · Escudos térmicos tipo sanduíche |

|

Por Propulsão |

· GELO · EV |

|

Por região |

· América do Norte (por tipo de material, por tipo de veículo, por aplicação, por produto, por propulsão e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de material, por tipo de veículo, por aplicação, por produto, por propulsão e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de material, por tipo de veículo, por aplicação, por produto, por propulsão e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Material, Por Tipo de Veículo, Por Aplicação, Por Produto, Por Propulsão e Por País) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,36 mil milhões de dólares em 2026 e deverá atingir 14,46 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,45 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,81% durante o período de previsão de 2026-2034.

O segmento SUV liderou o mercado por tipo de veículo.

A eletrificação de veículos e a proteção térmica de baterias aceleram a demanda por soluções avançadas de proteção térmica automotiva.

Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG e Sumitomo Riko Co., Ltd., são os principais players do mercado

A Ásia-Pacífico dominou o mercado global com uma participação de 48,94% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco