Tamanho do mercado de SUVs, análise de participação e indústria, por tipo de veículo (compacto, médio e completo), por propulsão (ICE (menos de 1,5L, 1,5L-2L e mais de 2L) e elétrico), por trem de força (FWD, RWD e AWD), por capacidade de assentos (5 lugares e mais de 5 lugares) e previsões regionais, 2026-2034

Tamanho do mercado de SUVs e visão geral da indústria

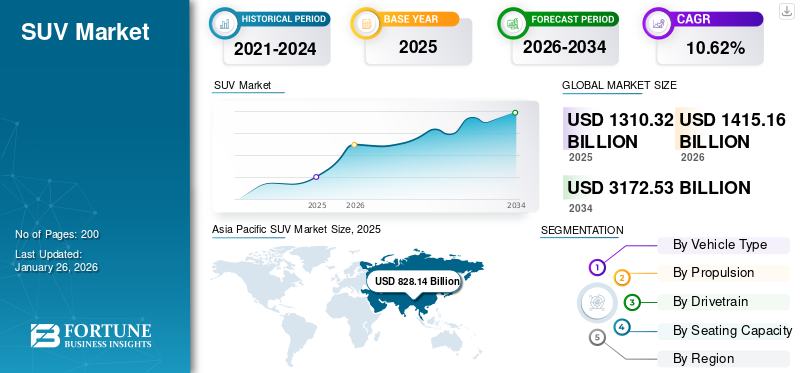

O tamanho do mercado global de SUVs foi avaliado em dólares americanos1.310,32bilhão em 2025 e deverá crescer de USD1.415,16bilhões em 2026 para dólares americanos3.172,53bilhão até 2034, exibindo um CAGR de10,62%durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por 63,20% da participação de mercado em 2025.

O mercado é impulsionado pela evolução das preferências dos consumidores em relação à versatilidade, posição de condução mais elevada e vantagens de segurança percebidas, posicionando os veículos utilitários desportivos como um pilar central do panorama global dos veículos de passageiros. O mercado de SUVs passou de um segmento de nicho focado em utilitários para uma escolha convencional em ambientes urbanos, suburbanos e semi-rurais. Esta mudança remodelou as estratégias gerais de mix de veículos para fabricantes em todo o mundo.

De uma perspectiva estrutural, o tamanho do mercado de SUVs reflete a demanda ampla nas categorias compactas, médias e grandes. Os SUV compactos aceleraram a penetração em mercados urbanos e sensíveis ao preço, enquanto os SUV de tamanho médio e grande mantêm uma forte relevância em regiões que privilegiam o espaço, a capacidade de reboque e o conforto em longas distâncias. A eletrificação e a diversificação do sistema de transmissão influenciam cada vez mais o planeamento de produtos, alterando o domínio tradicional dos motores de combustão interna.

A trajetória de crescimento do mercado de SUVs é apoiada pela procura sustentada de substituição, pelo aumento dos rendimentos familiares nas economias em desenvolvimento e pela expansão dos portefólios de produtos que abordam múltiplas faixas de preços. Os fabricantes refinaram as arquiteturas de plataforma para suportar vários estilos de carroceria, melhorando a eficiência de custos e acelerando os ciclos de atualização dos modelos. Esta abordagem liderada pela plataforma reforça a intensidade competitiva, mantendo ao mesmo tempo as margens.

Regionalmente, a Ásia-Pacífico e a América do Norte representam os maiores contribuintes em termos de volume, embora a dinâmica de crescimento seja diferente. Os mercados emergentes enfatizam a acessibilidade e a eficiência de combustível, enquanto as regiões desenvolvidas dão prioridade à tecnologia, aos sistemas de segurança e à conformidade regulamentar. Em todas as regiões, a quota de mercado dos SUV continua a expandir-se relativamente aos sedans e hatchbacks, reflectindo mudanças estruturais de preferências a longo prazo, em vez de efeitos cíclicos de curto prazo.

SUVs são veículos utilitários esportivos projetados para combinar o conforto dos passageiros com maior distância ao solo, capacidade off-road e espaço de carga versátil. Eles variam desde modelos compactos adequados para condução urbana até variantes de médio e grande porte construídas para famílias, viagens de longa distância e aventuras off-road. SUVs estão disponíveis com vários sistemas de propulsão, incluindomotores de combustão interna (ICE), híbridos e motorizações totalmente elétricas, atendendo a um amplo espectro de preferências dos consumidores.

O apelo dos SUVs vem de sua versatilidade, recursos de segurança, interiores espaçosos e posição de direção dominante. Os consumidores muitas vezes escolhem SUVs pela sua capacidade de lidar com diversas condições de estrada, transportar cargas maiores e proporcionar conforto para viagens longas. Com os SUV elétricos, os compradores também beneficiam de custos de funcionamento mais baixos, zero emissões de escape e funcionalidades avançadas de conectividade, sem sacrificar a utilidade ou o desempenho.

O mercado global de SUV está em expansão devido à crescente procura dos consumidores por veículos versáteis, ao aumento do rendimento disponível nas economias emergentes, ao reforço dos padrões de eficiência de combustível e de emissões, e a um interesse crescente na eletrificação. A urbanização e as mudanças nas tendências de estilo de vida reforçaram ainda mais a popularidade dos SUV, tornando-os um segmento-chave na indústria automóvel.

As montadoras estão inovando ativamente neste espaço para conquistar participação de mercado. A Toyota continua a reforçar a sua linha de SUVs com modelos como o RAV4 e o Highlander, incluindo variantes híbridas. A Ford expandiu seu portfólio de SUVs globalmente com veículos como o SUV elétrico Explorer e Mustang Mach-E. A Volkswagen oferece uma gama de SUVs, do Tiguan ao modelo elétrico ID.4, atendendo às diversas necessidades dos consumidores. A Hyundai e a Kia também estão a promover agressivamente SUVs híbridos e totalmente elétricos em múltiplas regiões, enquanto marcas de veículos de luxo como BMW, Mercedes-Benz e Audi estão a introduzir SUVs elétricos e híbridos premium para atrair compradores ambientalmente conscientes. Estes movimentos ilustram a mudança do mercado dos veículos ICE tradicionais para ofertas eletrificadas, mantendo ao mesmo tempo as principais características do SUV de espaço, versatilidade e desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE SUVS

- Tamanho do mercado em 2025: US$ 1.310,32 bilhões

- Tamanho do mercado em 2026: US$ 1.415,16 bilhões

- Tamanho do mercado previsto para 2034: US$ 3.172,53 bilhões

- CAGR: 10,62% de 2026–2034

- A Ásia-Pacífico dominou o mercado de SUVs com uma participação de 63,20% em 2025

- O segmento de SUVs de médio porte deverá responder pela maior participação de mercado de 41,60% em 2026

- O segmento SUV com motor de combustão interna (ICE) deverá deter uma participação de 58,45% em 2026

Ásia-Pacífico

A Ásia-Pacífico atingiu 828,14 mil milhões de dólares em 2025, impulsionada pela forte produção automóvel e pela crescente procura de SUV.

América do Norte

A América do Norte atingiu 113,78 mil milhões de dólares em 2025, apoiada pela crescente procura de SUVs maiores e elétricos.

Europa

A Europa atingiu 311,36 mil milhões de dólares em 2025, impulsionada pela forte procura de SUV híbridos e elétricos.

NÓS.

Prevê-se que os EUA atinjam 104,33 mil milhões de dólares até 2026, impulsionados pela crescente procura de SUVs médios, grandes e elétricos.

Japão

Prevê-se que o Japão atinja 91,77 mil milhões de dólares até 2026, apoiado pela crescente procura de SUVs híbridos compactos.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Recursos tecnológicos avançados que melhoram o apelo do consumidor

A integração de recursos tecnológicos avançados em SUVs, como capacidades de condução semiautônoma, sistemas aprimorados de infoentretenimento e recursos avançados de segurança, está influenciando significativamente as decisões de compra dos consumidores. Estas inovações atendem à crescente demanda por conveniência, conectividade e segurança, tornando os SUVs mais atraentes para um público mais amplo.

- Por exemplo, em outubro de 2025, o modelo 2025 Rogue Platinum da Nissan introduziu o ProPilot Assist para condução semiautônoma, sistemas de visualização 3D inteligentes e integração com os serviços Google e Amazon Alexa, melhorando a experiência geral de condução.

O crescimento do mercado de SUVs é moldado principalmente por uma combinação de mudanças nas preferências dos consumidores, adaptabilidade de produtos e vantagens estruturais nos portfólios automotivos. Esses fatores reforçam coletivamente a expansão do tamanho do mercado de SUVs nas regiões desenvolvidas e emergentes. Um dos principais impulsionadores é a evolução das preferências de estilo de vida dos consumidores. Os compradores preferem cada vez mais veículos que suportem diversos casos de uso, incluindo deslocamento urbano, viagens familiares e atividades recreativas. Os SUVs oferecem posições de direção elevadas, interiores flexíveis e vantagens de segurança percebidas. Este fator é mais forte nos mercados suburbanos e semiurbanos, onde a mobilidade multifuncional é valorizada.

Outro fator significativo é a expansão contínua das ofertas de SUVs compactos e médios. As montadoras reduziram os preços de entrada otimizando plataformas e localizando a produção. Essa estratégia atrai compradores iniciantes em transição de hatchbacks ou sedãs. A procura é particularmente forte na Ásia-Pacífico e na América Latina, onde a acessibilidade e a praticidade influenciam as decisões de compra. A eletrificação também atua como um motor de crescimento. Os SUV elétricos e híbridos permitem que os fabricantes cumpram os regulamentos de emissões, mantendo ao mesmo tempo margens mais elevadas em comparação com segmentos de veículos mais pequenos. Os governos apoiam a adopção através de incentivos e cobrança de investimentos em infra-estruturas, fortalecendo a quota de mercado dos SUV na Europa e em partes da América do Norte.

RESTRIÇÕES DE MERCADO

Regulamentações rigorosas de emissões e normas de eficiência de combustível representam desafios para a expansão da indústria

Os governos de todo o mundo estão a implementar regulamentos rigorosos sobre emissões e normas de eficiência de combustível para combater as alterações climáticas. Estas regulamentações representam desafios para os SUVs tradicionais com motor de combustão interna (ICE), que normalmente têm motores maiores e emissões mais elevadas, tornando a conformidade mais difícil e dispendiosa para os fabricantes.

- Por exemplo, de acordo com a Agência Internacional de Energia (AIE), os SUV foram responsáveis por mais de 20% do crescimento das emissões globais de CO₂ relacionadas com a energia nos últimos anos, destacando as preocupações ambientais associadas à sua adoção generalizada.

Apesar do crescimento sustentado do mercado de SUVs, diversas restrições estruturais e regulatórias continuam a moderar a expansão entre regiões e categorias de veículos. Estas restrições afectam tanto a elasticidade da procura como as estruturas de custos dos fabricantes.

As preocupações com a eficiência do combustível continuam a ser uma restrição primária, especialmente para veículos utilitários desportivos com motor de combustão interna. Os SUVs normalmente pesam mais e têm áreas frontais maiores, resultando em maior consumo de combustível em comparação com os automóveis de passageiros. A crescente volatilidade dos preços dos combustíveis aumenta a sensibilidade dos compradores, especialmente em mercados preocupados com os preços na Ásia-Pacífico e na América Latina.

A pressão regulatória representa outra restrição significativa. Os governos estão a reforçar os padrões de emissões e de eficiência média da frota, impactando diretamente a quota de mercado dos SUV para modelos maiores e de maior cilindrada. A conformidade requer investimentos substanciais na otimização do trem de força, materiais leves e eletrificação. Os fabricantes mais pequenos enfrentam maiores desafios na absorção destes custos, limitando a diversidade competitiva.

As tendências de urbanização também criam atritos. Congestionamentos, limitações de estacionamento e zonas de baixas emissões reduzem a praticidade de SUVs maiores em áreas metropolitanas densas. Esta restrição é mais evidente nas cidades europeias e em centros urbanos asiáticos seleccionados, onde as políticas e as infra-estruturas favorecem soluções de mobilidade compactas. Custos de propriedade mais elevados restringem ainda mais a adoção. Os prêmios de seguro, despesas de manutenção e custos de substituição de pneus são geralmente mais altos para SUVs. Estes factores influenciam os cálculos do custo total de propriedade tanto para compradores de frotas como para consumidores privados, atrasando as decisões de compra.

OPORTUNIDADES DE MERCADO

Mudança em direção à eletrificação para abrir novas oportunidades de mercado

A mudança em direção à eletrificação apresenta oportunidades significativas para o mercado de SUVs. Os SUV elétricos e híbridos oferecem alternativas ecológicas com emissões reduzidas e menor consumo de combustível, apelando aos consumidores ambientalmente conscientes. Esta transição é ainda apoiada por avanços na tecnologia de baterias e incentivos governamentais que promovem veículos com energia limpa.

- Por exemplo, em Outubro de 2025, o SUV eléctrico de entrada da BMW na Índia registou uma forte procura, especialmente entre os compradores de automóveis de luxo pela primeira vez, indicando uma aceitação crescente dos SUV eléctricos nos mercados emergentes.

O mercado de SUVs apresenta múltiplas áreas de oportunidades à medida que os fabricantes adaptam seus portfólios às mudanças nas preferências dos consumidores, nas expectativas regulatórias e nos caminhos tecnológicos. Estas oportunidades estão distribuídas de forma desigual entre segmentos e regiões, criando bolsas de crescimento selectivas em vez de uma expansão uniforme.

A electrificação representa a oportunidade mais significativa. Os veículos utilitários esportivos elétricos e híbridos atendem à pressão regulatória, preservando ao mesmo tempo o estilo de carroceria preferido pelos consumidores. A procura é mais forte nos SUV elétricos compactos e médios, onde a adequação da autonomia se alinha com a utilização urbana e suburbana. Este segmento apoia o crescimento do mercado de SUVs sem depender de maior cilindrada do motor. Os mercados emergentes oferecem vantagens adicionais. O aumento do rendimento disponível, a melhoria da infraestrutura rodoviária e os padrões aspiracionais de propriedade de veículos na Ásia-Pacífico, no Médio Oriente e em partes da América Latina favorecem os SUV em detrimento dos sedans tradicionais. A fabricação localizada e as plataformas modulares melhoram a acessibilidade e expandem o tamanho do mercado endereçável.

A inovação de produtos cria novas aberturas. Os avanços em materiais leves, aerodinâmica e integração do trem de força melhoram a eficiência sem comprometer o espaço interior. Recursos definidos por software, sistemas avançados de assistência ao motorista e serviços conectados melhoram a percepção de valor e apoiam estratégias de preços premium.

O posicionamento de nicho também oferece uma oportunidade. SUVs voltados para o estilo de vida, visando capacidade off-road, ajuste de desempenho ou luxo urbano, atraem grupos de compradores distintos. Esses nichos geram margens mais altas e fortalecem a diferenciação da marca em um cenário competitivo de participação no mercado de SUVs.

Os incentivos orientados por políticas ampliam as oportunidades em regiões específicas. Os subsídios para veículos eléctricos, o investimento em infra-estruturas de carregamento e os mandatos de electrificação das frotas corporativas aceleram a adopção. Os fabricantes que alinham portfólios de SUVs com objetivos de sustentabilidade e ambientais, sociais e de governança ganham acesso a compradores institucionais e contratos de longo prazo.

TENDÊNCIAS DO MERCADO SUV

Crescente preferência por SUVs compactos e elétricos para impulsionar o desenvolvimento da indústria

Há uma mudança notável na preferência do consumidor por SUVs compactos e elétricos. Estes veículos oferecem um equilíbrio entre utilidade e eficiência, atraindo moradores urbanos e compradores ambientalmente conscientes. O segmento de SUVs compactos experimentou um crescimento significativo, impulsionado por fatores como eficiência de combustível, manobrabilidade e emissões mais baixas.

- Por exemplo, em fevereiro de 2025, o Tesla Model Y continua a liderar as vendas globais de veículos elétricos, com aproximadamente 1,2 milhões de unidades vendidas em 2024, sublinhando a sua popularidade entre os consumidores que procuram SUV elétricos compactos.

As tendências do mercado de SUVs indicam uma mudança sustentada em direção a ofertas diversificadas que equilibram utilidade, eficiência e integração tecnológica. Os fabricantes reposicionam cada vez mais os SUVs como veículos multifuncionais adequados para deslocamentos diários e viagens prolongadas. Este reposicionamento continua a expandir a base de clientes endereçáveis em todas as faixas etárias e segmentos de rendimento. As tendências de procura dos clientes favorecem os SUV compactos e médios, especialmente em regiões urbanas densas. Os compradores procuram assentos elevados, espaço de carga flexível e recursos de segurança avançados sem os custos operacionais associados a veículos maiores. Paralelamente, a procura de SUV premium permanece resiliente, apoiada pelos consumidores que dão prioridade ao conforto, à conectividade e à diferenciação da marca.

Os impulsionadores da indústria que moldam essas tendências incluem a modularização da plataforma e a flexibilidade do trem de força. As montadoras implantam arquiteturas compartilhadas para lançar rapidamente diversas variantes de SUVs, reduzindo os ciclos de desenvolvimento. As tendências competitivas refletem a intensificação da proliferação de modelos, facelifts frequentes e diferenciação agressiva de recursos para defender a participação no mercado de SUVs. As tendências de produtos destacam a integração de cockpits digitais, sistemas avançados de assistência ao motorista e infoentretenimento conectado como ofertas padrão. Os SUVs eletrificados, incluindo variantes elétricas e híbridas a bateria, são cada vez mais centrais nas estratégias do portfólio. Esses produtos atendem à pressão regulatória e, ao mesmo tempo, alinham-se com a evolução das expectativas dos consumidores.

As tendências de tecnologia e inovação concentram-se em materiais leves, arquiteturas de veículos definidas por software e maior densidade de energia da bateria. Atualizações over-the-air e recursos baseados em assinatura ganham força, alterando os modelos de receita. As tendências de regulamentação e conformidade, especialmente as normas de emissões e de segurança, influenciam as escolhas do trem de força e as prioridades de design. Globalmente, a Ásia-Pacífico impulsiona a expansão do volume, enquanto a Europa dá ênfase à eletrificação orientada para a conformidade. A América do Norte sustenta a procura por SUVs maiores, reforçando a diferenciação regional dentro das perspectivas de crescimento do mercado de SUV.

DESAFIOS DO MERCADO

Altos custos de desenvolvimento e conformidade devido aos padrões de emissão

A implementação de padrões de emissões e regulamentos de economia de combustível mais rígidos aumentou os custos de desenvolvimento e conformidade para os fabricantes de SUVs. Investir em pesquisa e desenvolvimento para atender a esses padrões requer recursos financeiros significativos, que podem impactar a lucratividade e as estratégias de preços.

- Por exemplo, em Março de 2024, a Agência de Protecção Ambiental dos EUA (EPA) anunciou os limites rigorosos de CO₂ e NOx para veículos ligeiros, obrigando os fabricantes a investir em tecnologias mais limpas e motores mais eficientes para evitar sanções substanciais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Segmento de médio porte liderado pela versatilidade urbana e eficiência de combustível

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base no tipo de veículo, o mercado de SUVs é segmentado em SUVs compactos, médios e grandes.

Em 2026, projeta-se que o segmento de SUVs de médio porte domine o mercado com uma participação de 41,60% em 2026, devido à sua adequação ao deslocamento urbano, estacionamento mais fácil, eficiência de combustível e acessibilidade. Os fabricantes estão cada vez mais focados em SUVs compactos com recursos avançados e opções híbridas/elétricas para atrair compradores urbanos.

Os SUVs de médio porte constituem o principal segmento de volume globalmente. Eles equilibram espaço interior, conforto de condução e flexibilidade de desempenho. Este segmento capta compradores familiares e clientes de frotas, principalmente na América do Norte e na China. Variantes eletrificadas em SUVs de médio porte estão ganhando força à medida que o pacote de baterias se torna mais eficiente.

- Por exemplo, em 2024, o Toyota RAV4 e o Honda CR-V registaram fortes vendas a nível mundial, refletindo a elevada procura dos consumidores por SUVs compactos que combinam praticidade com tecnologia moderna.

Os SUVs compactos representam o segmento de expansão mais rápida no mercado de SUVs. Os compradores preferem modelos compactos para utilização urbana, custos de propriedade mais baixos e maior eficiência de combustível. Estes veículos beneficiam de plataformas partilhadas com automóveis de passageiros, permitindo preços competitivos e uma eletrificação mais rápida. Os SUVs compactos dominam as primeiras compras de SUVs na Ásia-Pacífico e na Europa, contribuindo significativamente para o crescimento geral do mercado de SUVs.

Os SUVs de grande porte continuam sendo um segmento menor, mas com margens altas. A demanda é mais forte na América do Norte e no Oriente Médio, onde a capacidade de reboque, o espaço da cabine e o desempenho são priorizados. A pressão regulamentar e os padrões de eficiência de combustível limitam o potencial de crescimento, mas o posicionamento premium sustenta a rentabilidade.

Por Propulsão

Segmento ICE será líder devido a custos iniciais mais baixos

O mercado de SUVs é segmentado pela propulsão em motor de combustão interna (ICE) e elétrico.

Embora se preveja que os SUV ICE dominem com uma quota de 58,45% em 2026, devido à infraestrutura existente e aos custos iniciais mais baixos, os SUV elétricos estão rapidamente a ganhar força devido à crescente consciência ambiental e aos incentivos governamentais para a adoção de VE. Os SUVs com motor de combustão interna (ICE) continuam a deter a participação majoritária, especialmente em regiões com infraestrutura de carregamento limitada. Os SUVs com motor de combustão interna (ICE) continuam a deter a participação majoritária, especialmente em regiões com infraestrutura de carregamento limitada. Os subsegmentos incluem:

- Por exemplo, em 2024, o SUV elétrico Hyundai Ioniq 5 e o Kia EV6 tiveram uma adoção notável na Europa e na Ásia, destacando o aumento da confiança do consumidor nos SUV elétricos, juntamente com o domínio contínuo dos modelos ICE, como o Toyota RAV4.

Os SUVs elétricos representam o segmento de crescimento estrategicamente mais importante. Os SUV elétricos a bateria lideram a adoção nos mercados urbanos, enquanto os híbridos plug-in atendem à demanda transitória. A propulsão elétrica remodela as tendências do mercado de SUVs, reduzindo os custos operacionais e alinhando-se com as metas de emissões.

Por trem de força

O segmento de tração dianteira domina o mercado devido à sua adequação para uso urbano.

Por sistema de transmissão, o mercado de SUVs é segmentado em tração dianteira (FWD), tração traseira (RWD) e tração integral (AWD).

A tração dianteira está preparada para domina o mercado com uma participação de 48,56% em 2026, devido à sua eficiência de combustível, menor custo e adequação para condições de condução urbana e suburbana. Os modelos FWD são mais fáceis de manusear no trânsito diário e requerem menos manutenção, o que os torna populares entre os principais compradores.

- Por exemplo, as variantes Honda CR-V e Toyota RAV4 FWD continuam a ser amplamente adotadas em 2024, especialmente em regiões que dão prioridade à eficiência e à acessibilidade. Embora o AWD mantenha seu apelo nos modelos premium e off-road, o FWD foi responsável pela maior parcela das vendas de SUVs em todo o mundo.

A tração dianteira (FWD) domina os SUVs compactos e médios devido à eficiência de custos e desempenho suficiente para uso urbano. A tração integral (AWD) tem maior adoção em SUVs premium, elétricos e off-road, atendendo aos requisitos de segurança e tração. A tração traseira (RWD) permanece limitada a plataformas de luxo e focadas no desempenho.

Por capacidade de assentos

O segmento de 5 lugares lidera devido ao equilíbrio entre o conforto dos passageiros

Pela capacidade de assentos, os SUVs são segmentados em 5 lugares e mais de 5 lugares.

O segmento de 5 lugares deverá dominar o mercado com uma participação de 60,69% em 2026, devido ao equilíbrio entre conforto dos passageiros, espaço de carga e manobrabilidade, atraindo famílias e passageiros urbanos. Esses modelos oferecem uma solução prática para o uso diário, mantendo espaço suficiente para viagens de fim de semana ou transporte de carga. Os SUVs de cinco lugares representam a maior parcela de volume, alinhando-se às necessidades da família nuclear e dos compradores individuais. Mais de SUVs de cinco lugares atendem grandes residências e casos de uso comercial, especialmente em mercados emergentes e operações de frotas.

- Por exemplo, em 2024, os modelos Honda CR-V e Nissan Rogue de 5 lugares continuaram a liderar as vendas a nível mundial, refletindo a preferência por SUVs padrão de tamanho familiar. O segmento de 5 lugares continuou a ser o mais comprado, ultrapassando significativamente os modelos de maior capacidade em volume total.

Insights do mercado regional de SUVs:

Por geografia, o mercado de SUVs é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Asia Pacific SUV Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de SUVs da Ásia-Pacífico:

A região Ásia-Pacífico detinha a participação dominante no mercado de SUVs em 2025 e continuou sua liderança desde então. A Ásia-Pacífico contribuiu com aproximadamente US$ 828,14 bilhões para o mercado global em 2025, representando 63,20% de participação, e deverá atingir US$ 902,68 bilhões em 2026. Esse domínio é apoiado pela forte capacidade de fabricação automotiva, rápida urbanização, crescente demanda do consumidor por SUVs compactos e médios e incentivos governamentais que promovem tanto ICE quantoveículos elétricos.

China, Japão e Coreia do Sul estão liderando o ataque, com grandes OEMs como Toyota, Hyundai e Honda impulsionando as vendas de SUVs através de uma combinação de modelos produzidos localmente e parcerias globais. O mercado do Japão deverá atingir 91,77 mil milhões de dólares até 2026, o mercado da China deverá atingir 391,86 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 132,14 mil milhões de dólares até 2026.

- Por exemplo, em 2024, o Kia Sportage e o Nissan X-Trail registaram vendas significativas em toda a região Ásia-Pacífico, refletindo a forte preferência dos consumidores por SUV práticos, eficientes em termos de combustível e tecnologicamente avançados.

A Ásia-Pacífico representa o mercado de SUVs em mais rápida expansão, impulsionado pelo aumento da renda, pela urbanização e pelas mudanças nas aspirações dos consumidores. Os SUV compactos e médios dominam o crescimento do volume, especialmente na China e na Índia. A electrificação acelera de forma desigual, influenciada pelo apoio político nacional e pela preparação das infra-estruturas. Os fabricantes locais competem cada vez mais com marcas globais, intensificando a pressão sobre os preços e remodelando a dinâmica regional de participação no mercado de SUVs.

Mercado de SUVs do Japão:

O mercado de SUVs do Japão favorece modelos compactos e eficientes, adequados para ambientes urbanos densos. Os SUVs híbridos mantêm uma forte penetração devido à eficiência de combustível e ao alinhamento regulatório. Os SUVs elétricos a bateria crescem gradualmente, limitados pela infraestrutura de carregamento e pela cautela dos consumidores. Os fabricantes nacionais enfatizam a confiabilidade, a segurança e a otimização híbrida, mantendo o crescimento constante do mercado de SUVs dentro de um ecossistema automotivo maduro.

Mercado de SUVs da China:

A China é o maior e mais dinâmico mercado de SUVs do mundo, impulsionado pela demanda urbana, apoio político e escala de produção nacional. Os SUV elétricos desempenham um papel central na expansão do mercado, apoiados por incentivos e pela rápida implantação de infraestruturas. As marcas locais ganham participação por meio de preços competitivos e integração tecnológica. A orientação regulatória influencia fortemente os ciclos dos produtos e acelera a eletrificação do mercado de SUVs.

Análise do mercado de SUVs na Europa:

O mercado na Europa atingiu 311,36 mil milhões de dólares em 2025, representando 23,76% da receita total do mercado, e prevê-se que atinja 328,94 mil milhões de dólares em 2026. O mercado europeu de SUV é moldado pelas regulamentações de emissões, pela densidade urbana e pela evolução das prioridades dos consumidores. Os SUV compactos e médios dominam a procura, enquanto os modelos de grande porte continuam a ser um nicho. A eletrificação é fundamental para o posicionamento competitivo, com os SUVs elétricos a bateria e híbridos plug-in em rápida expansão. As metas de emissões orientadas por políticas influenciam o planejamento de produtos, comprimindo as margens para plataformas de combustão interna e acelerando o investimento em arquiteturas de veículos modulares e eficientes.

A Europa seguiu a Ásia-Pacífico em termos de quota de mercado, impulsionada pela urbanização, pela elevada procura de SUV compactos e eléctricos e por regulamentações rigorosas em matéria de emissões que encorajam a adopção de veículos eléctricos. Países como a Alemanha, a França e o Reino Unido estão a testemunhar um crescimento nos segmentos de SUV premium e de média dimensão, apoiados por incentivos para modelos híbridos e eléctricos e pela expansão da infra-estrutura de carregamento. O mercado do Reino Unido deverá atingir 74,11 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 63,42 mil milhões de dólares até 2026.

Mercado de SUVs da Alemanha:

A Alemanha reflete um mercado de SUVs impulsionado pela tecnologia, caracterizado por um posicionamento premium e profundidade de engenharia. Os fabricantes nacionais lideram a inovação em SUVs elétricos e voltados para o desempenho. A demanda favorece modelos compactos e médios alinhados à mobilidade urbana e à conformidade ambiental. O escrutínio regulamentar sobre as emissões e a sustentabilidade do ciclo de vida impulsiona a eletrificação rápida. A produção orientada para a exportação fortalece a influência da Alemanha no panorama mais amplo do mercado europeu de SUV.

Mercado de SUVs do Reino Unido:

O mercado de SUV do Reino Unido dá ênfase aos SUV compactos e eléctricos, reflectindo o congestionamento urbano e os incentivos políticos. Os compradores priorizam eficiência, segurança e conectividade em detrimento do tamanho. A adopção da electrificação ultrapassa vários pares europeus devido à clareza regulamentar e ao investimento em infra-estruturas. A diferenciação competitiva centra-se na acessibilidade dos preços e no custo total de propriedade, moldando as tendências do mercado dos SUV no sentido de configurações de veículos mais pequenas e ricas em tecnologia.

Análise do mercado de SUVs da América do Norte:

Em 2025, a América do Norte detinha 8,68% da quota de mercado global, atingindo uma avaliação de 113,78 mil milhões de dólares, e deverá crescer para 122,1 mil milhões de dólares em 2026. A América do Norte garantiu a terceira posição, com os EUA, Canadá e México a mostrarem uma procura robusta por SUVs de tamanho médio e grande. A preferência dos consumidores por veículos maiores, combinada com fortes redes de concessionários e a crescente adoção de SUVs elétricos, como o Ford Mustang Mach-E e o Tesla Model Y, contribuíram para o crescimento geral do mercado. O mercado dos EUA deverá atingir US$ 104,33 bilhões até 2026.

A América do Norte representa um mercado de SUVs estruturalmente forte, impulsionado pela preferência dos consumidores por veículos maiores, rendimentos disponíveis mais elevados e infraestrutura rodoviária estabelecida. A região mostra uma demanda equilibrada entre SUVs compactos, médios e grandes. A pressão regulatória molda cada vez mais as estratégias de powertrain, acelerando a adoção de SUVs eletrificados. A intensidade competitiva permanece elevada, com os fabricantes nacionais e globais a enfatizarem a integração tecnológica, características de segurança e eletrificação para proteger a quota de mercado dos SUV.

Mercado de SUVs dos Estados Unidos:

Os Estados Unidos dominam a procura regional de SUV, apoiada pela acessibilidade do combustível, pelas preferências de estilo de vida e pela ampla mobilidade suburbana. Os SUVs de médio e grande porte representam uma parcela substancial das vendas de veículos novos. Os SUV elétricos ganham impulso nos estados costeiros e urbanos, apoiados por incentivos políticos e pela expansão da cobrança. As montadoras concentram-se na escalabilidade da plataforma e em sistemas avançados de assistência ao motorista para sustentar o crescimento do mercado de SUVs em meio ao aperto regulatório.

Análise do mercado de SUVs da América Latina:

O mercado de SUVs da América Latina mostra uma expansão constante, liderada por modelos compactos e médios. A acessibilidade e a eficiência de combustível moldam as decisões de compra. A eletrificação continua limitada, mas emergente, principalmente através de ofertas híbridas. A volatilidade económica e as lacunas em termos de infra-estruturas moderam o ritmo de adopção. Os fabricantes globais priorizam a produção localizada e a otimização de custos para capturar o crescimento incremental do mercado de SUVs nas principais economias.

Análise de mercado de SUVs no Oriente Médio e África:

O mercado de SUVs no Oriente Médio e África é impulsionado pela adequação do terreno, condições climáticas e preferência por veículos duráveis. Os SUVs de grande porte continuam a ser relevantes, especialmente nos países do Golfo. A adopção da electrificação continua numa fase inicial, limitada pelas infra-estruturas e pela economia dos combustíveis. O crescimento do mercado depende dos esforços de diversificação económica, da evolução regulamentar e da exposição gradual dos consumidores a motorizações alternativas.

Durante o período de previsão, espera-se que os mercados no Resto do Mundo, incluindo a América Latina e o Médio Oriente e África, cresçam gradualmente. Embora a adoção de SUVs esteja a aumentar devido ao aumento dos rendimentos disponíveis e ao desenvolvimento urbano, os volumes de vendas são menores em comparação com a APAC, a Europa e a América do Norte. Os principais mercados, como o Brasil, o México, a Arábia Saudita e os Emirados Árabes Unidos, estão a expandir gradualmente a penetração dos SUV, especialmente nos segmentos médios e compactos.

Resto do mundo

O mercado do Resto do Mundo representou 57,03 mil milhões de dólares em 2025, representando 4,35% da indústria global, e deverá atingir 61,43 mil milhões de dólares em 2026.

Cenário competitivo da indústria de SUVs

Principais participantes da indústria

Os principais players se concentram em colaborações e inovação tecnológica para fortalecer sua posição no mercado

O mercado global de SUVs apresenta uma estrutura moderadamente concentrada, com os principais fabricantes de automóveis, especialistas em veículos elétricos e marcas regionais competindo através de inovação, parcerias estratégicas e iniciativas de eletrificação. Os principais intervenientes estão a concentrar-se na expansão dos portefólios de SUV, na integração de tecnologias avançadas e no lançamento de variantes elétricas para atrair a mudança nas preferências dos consumidores, mantendo ao mesmo tempo a quota de mercado global.

Toyota Motor Corporation, Ford Motor Company e Grupo Volkswagen estão entre os principais players que moldam esse mercado. A Toyota continua a expandir a sua linha de SUVs com modelos como o RAV4 e o Highlander, incluindo versões híbridas. A Ford reforçou a sua presença com os SUV elétricos Explorer, Escape e Mustang Mach-E, visando tanto os segmentos tradicionais como os eletrificados. A Volkswagen está lançando modelos avançados como o Tiguan e o SUV elétrico ID.4, combinando versatilidade com eletrificação para atender às diversas demandas regionais. Estes fabricantes de automóveis mantêm a liderança através de I&D, redes de distribuição globais e ofertas orientadas para a tecnologia.

O mercado de SUVs é altamente competitivo, moldado por vantagens de escala, estratégias de plataforma e rápida diversificação do trem de força. Os operadores históricos globais dominam o volume, enquanto os novos participantes desafiam os pressupostos estabelecidos de custos e tecnologia. O posicionamento competitivo depende cada vez mais da prontidão para a electrificação, da resiliência da cadeia de abastecimento e da adaptabilidade regional, e não apenas da dimensão.

Grandes fabricantes de automóveis multinacionais, como a Toyota Motor Corporation e o Grupo Volkswagen, alavancam amplos portfólios de SUVs, abrangendo segmentos compactos e de grande porte. Seus pontos fortes residem na padronização de plataformas, eficiência de fabricação e distribuição global. No entanto, a exposição herdada à combustão interna cria pressão nas margens à medida que as regulamentações de emissões se tornam mais rigorosas. Esses players respondem por meio de plataformas elétricas modulares e estratégias de transição fortemente híbridas.

Os fabricantes norte-americanos, incluindo a Ford Motor Company, mantêm um forte posicionamento em SUVs de médio e grande porte. O valor da marca e as redes de concessionários apoiam a resiliência, especialmente em segmentos centrados nos serviços públicos. Os pontos fracos incluem uma competitividade de custos mais lenta nos SUV elétricos e a dependência dos ciclos de procura regionais. O foco estratégico centra-se na integração de software, recursos conectados e eletrificação seletiva de modelos de alta margem.

Os concorrentes asiáticos remodelaram a dinâmica competitiva. O Hyundai Motor Group compete através de eletrificação agressiva, plataformas flexíveis e ciclos rápidos de atualização de modelos. A sua força reside no equilíbrio entre preço, tecnologia e design entre regiões. Enquanto isso, a BYD revoluciona o mercado de SUVs por meio do fornecimento de baterias verticalmente integrado, liderança em custos e rápida expansão de SUVs elétricos, embora a percepção da marca permaneça desigual fora da Ásia.

Os fabricantes puramente elétricos, liderados pela Tesla, influenciam os benchmarks competitivos, apesar dos portfólios mais restritos. Suas vantagens incluem diferenciação baseada em software e ecossistemas de cobrança, compensados pela diversidade limitada de modelos.

LISTA DAS PRINCIPAIS EMPRESAS SUV PERFILADAS

- Corporação Toyota Motor(Japão)

- Grupo Volkswagen(Alemanha)

- Mercedes-Benz (Alemanha)

- Hyundai Motor Company(Coréia do Sul)

- General Motors (EUA)

- Motor da Grande Muralha (China)

- Ford Motor Company (EUA)

- Mahindra e Mahindra(Índia)

- BYD Company Ltd (China)

- Grupo Renault (França)

Principais desenvolvimentos da indústria de SUVs:

- Março de 2024:A Toyota Motor Corporation expandiu sua linha global de SUVs elétricos, acelerando a implantação de plataformas de baterias modulares para apoiar a conformidade de emissões e fortalecer a penetração de SUVs elétricos nos mercados da América do Norte, Europa e Ásia-Pacífico.

- Julho de 2024:O Grupo Volkswagen avançou sua arquitetura de SUV elétrico de próxima geração, integrando sistemas de software unificados para melhorar a escalabilidade, atualizações over-the-air e eficiência do ciclo de vida em diversas marcas de SUVs.

- Novembro de 2024:O Hyundai Motor Group lançou uma nova plataforma de SUV elétrico de médio porte, visando a redução de custos e um aumento mais rápido da produção por meio de componentes compartilhados e otimização interna do gerenciamento de bateria.

- Fevereiro de 2025:A Ford Motor Company reestruturou o seu roteiro de desenvolvimento de SUVs, priorizando SUVs híbridos e elétricos de alta margem para equilibrar a conformidade regulatória com a rentabilidade nos mercados norte-americanos e europeus.

- Maio de 2025:A BYD expandiu a capacidade de fabricação de SUVs elétricos no exterior, fortalecendo a localização da cadeia de suprimentos e acelerando o crescimento do mercado global de SUVs por meio de plataformas de veículos com bateria integrada e preços competitivos.

COBERTURA DO RELATÓRIO

A análise global do mercado de SUVs fornece um estudo aprofundado do tamanho do mercado e das previsões de todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

[NxZm8ouAX5]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de10,62%de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, propulsão, transmissão, capacidade de assentos e região |

|

Por tipo de veículo |

· Compacto · Médio porte · Tamanho real |

|

Por Propulsão |

· GELO o Menos de 1,5L o 1,5L-2L o Mais de 2L · Elétrica |

|

Por trem de força |

· Tração nas quatro rodas · Tração Traseira · Tração integral |

|

Por capacidade de assentos |

· 5 lugares · Mais de 5 lugares |

|

Por geografia |

· América do Norte (por tipo de veículo, propulsão, transmissão, capacidade de assentos e país) o EUA o Canadá o México · Europa (por tipo de veículo, propulsão, transmissão, capacidade de assentos e país) o Reino Unido o Alemanha o França o Itália o Resto da Europa · Ásia-Pacífico (por tipo de veículo, propulsão, transmissão, capacidade de assentos e país) o China o Japão o Coreia do Sul o Índia o Resto da Ásia-Pacífico · Resto do Mundo |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1.415,16 mil milhões de dólares em 2026 e deverá atingir 3.172,53 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 828,14 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,62% durante o período de previsão de 2026-2034.

O segmento de médio porte liderou o mercado por tipo de SUV.

Recursos tecnológicos avançados que melhoram o apelo ao consumidor estão impulsionando o crescimento do mercado de SUVs.

Toyota Motor Corporation, Grupo Volkswagen, Hyundai Motor Company e Ford Motor Company são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco