Tamanho do mercado de medicamentos para diabetes, participação e análise da indústria, por classe de medicamentos (insulina, agonistas do receptor GLP-1, inibidores DPP-4, inibidores SGLT2 e outros), por tipo de diabetes (tipo 1 e tipo 2), por via de administração (oral, subcutâneo e intravenoso), por canal de distribuição (farmácias on-line, farmácias hospitalares e farmácias de varejo) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

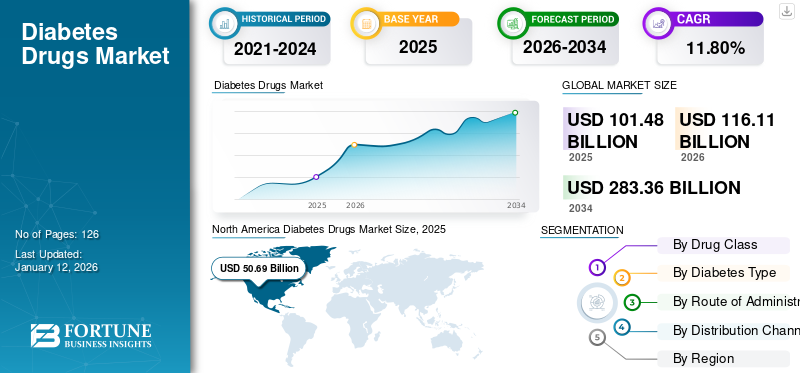

O tamanho do mercado global de medicamentos para diabetes foi avaliado em US$ 101,48 bilhões em 2025 e deve crescer de US$ 116,11 bilhões em 2026 para US$ 283,36 bilhões até 2034, registrando um CAGR de 11,80% durante o período de previsão. A América do Norte dominou o mercado de medicamentos para diabetes com uma participação de mercado de 49,95% em 2025. Alguns dos principais players do mercado incluem Novo Nordisk A/S, Eli Lilly & Company e Sanofi. Essas empresas detêm uma parcela importante do mercado global de medicamentos para diabetes.

O diabetes é uma condição crônica de saúde que afeta uma proporção substancial em todo o mundo. Existem dois tipos de diabetes, nomeadamente o Tipo 1 e o Tipo 2. De acordo com os últimos dados fornecidos pela Federação Internacional de Diabetes (IDF), em 2021, 537 milhões de adultos com idades entre 20 e 79 anos foram diagnosticados com diabetes. Estima-se que este número atinja 643 milhões até 2030 e 783 milhões até 2045. A diabetes é considerada um grande problema de saúde pública e representa o maior desafio para a saúde pública e para o sistema de saúde. Tem impacto na qualidade de vida e na longevidade e está associado a diversas complicações. O fardo económico do tratamento da diabetes é bastante elevado em todo o mundo. Assim, o mercado desempenha um papel importante no sistema global de saúde. Além disso, fatores como o aumento dos casos de diabetes, o envelhecimento da população e os avanços tecnológicos na entrega de drogastambém impulsionaram o crescimento do mercado.

Atualmente, diversos medicamentos são utilizados para tratar o diabetes mellitus tipo 1 e tipo 2, diminuindo os níveis de glicose no sangue do organismo. Existem diferentes classes de medicamentos envolvidos no tratamento do diabetes, que são administrados por via oral, intravenosa ou subcutânea. Esses medicamentos são classificados em diferentes classes de medicamentos, como terapias com insulina, agonistas do GLP-1, inibidores do SGLT2 e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Resumo e destaques do mercado global de medicamentos para diabetes

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 101,46 bilhões

- Tamanho do mercado em 2026: US$ 116,11 bilhões

- Tamanho do mercado previsto para 2034: US$ 283,36 bilhões

- CAGR: 11,80% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de medicamentos para diabetes com uma participação de 49,95% em 2025, impulsionada pela alta prevalência de diabetes, forte infraestrutura de saúde, crescente penetração de seguros e investimentos contínuos em P&D por parte dos principais players.

- Por classe de medicamentos, espera-se que os agonistas dos receptores GLP-1 mantenham a sua maior quota de mercado devido à crescente procura de terapêuticas novas e eficazes, ao aumento das actividades de ensaios clínicos e à mudança para medicamentos hipoglicemiantes de dupla acção.

Principais destaques do país:

- Estados Unidos: O crescimento do mercado é impulsionado pelo lançamento de novos medicamentos antidiabéticos, políticas de reembolso favoráveis, expansão das instalações de fabricação e colaborações estratégicas entre as principais empresas farmacêuticas.

- Europa: A região beneficia do aumento do lançamento de medicamentos, da penetração dos principais intervenientes no mercado e de acordos de licenciamento para tratamentos inovadores para a diabetes.

- China: O mercado é impulsionado por uma carga crescente de diabetes, pela crescente conscientização dos pacientes e pelo aumento de iniciativas para melhorar o acesso a opções de tratamento acessíveis.

- Japão: A expansão do mercado é apoiada pela crescente procura de terapêuticas avançadas, um forte foco no tratamento personalizado da diabetes e a adoção de tecnologias inovadoras de distribuição de medicamentos.

DINÂMICA DE MERCADO

FATORES DE CONDUÇÃO

Aumento da prevalência de diabetes para impulsionar o crescimento do mercado

Prevê-se que o aumento da obesidade, a crescente adoção de um estilo de vida sedentário e o aumento da adoção de dietas pouco saudáveis entre a população aumentem a prevalência da diabetes. Espera-se que isso impulsione o crescimento global do mercado de medicamentos para diabetes durante o período de previsão.

- Por exemplo, de acordo com os dados publicados pela American Heart Association em fevereiro de 2021, anualmente cerca de 30-53% dos novos casos de diabetes estão associados à obesidade nos EUA.

- Da mesma forma, de acordo com o relatório de Estatísticas sobre Diabéticos publicado pelos Centros de Controle e Prevenção de Doenças (CDC) dos EUA em 2022, o número de indivíduos que sofrem de diabetes ou pré-diabetes nos EUA é superior a 130 milhões.

Além da elevada prevalência da diabetes nos países desenvolvidos, nos países de baixo e médio rendimento, mais de 3 em cada 4 adultos vivem com diabetes. Este número sugere que uma enorme percentagem da população destes países sofre de diabetes.

- Por exemplo, de acordo com um artigo publicado em junho de 2021 no The Lancet, cerca de 80% da população diabética total do mundo vive em países de baixo e médio rendimento (PRMB).

Outros motoristas:

Inovações tecnológicas para impulsionar o crescimento do mercado

As inovações nas tecnologias de administração de medicamentos também desempenharam um papel importante na formação do mercado. Introdução de dispositivos avançados, como bombas de insulina, canetas inteligentes e autoinjetores impulsionaram o crescimento do mercado. Além disso, o desenvolvimento de novas classes de medicamentos com eficácia melhorada apoiou ainda mais o crescimento do mercado.

- Por exemplo, em julho de 2020, a Xeris Pharmaceuticals, Inc., pioneira em formulações de medicamentos injetáveis e infusíveis prontos para uso, anunciou que Gvoke HypoPen (injeção de glucagon) estava disponível mediante receita médica nos EUA.

Iniciativas Governamentais e Financiamento:

À medida que o fardo global da diabetes aumenta rapidamente, vários governos e organizações estão activamente envolvidos na realização de iniciativas e na oferta de financiamento e bolsas de investigação para o desenvolvimento de medicamentos para a diabetes. Isso apoiará o crescimento do mercado.

- Por exemplo, em Outubro de 2024, o Ministério da Saúde e Bem-Estar Familiar (MoHFW), em colaboração com o Escritório Nacional da Organização Mundial da Saúde (OMS) na Índia, introduziu um projecto nacional para garantir o acesso oportuno aos cuidados a 75 milhões de pessoas com diabetes e hipertensão até 2025.

Conscientização crescente e diagnóstico precoce:

A crescente conscientização sobre a prevenção e gestão do diabetes, juntamente com o aumento da detecção e diagnóstico precoce que impulsionam a demanda por tratamento, é um dos principais fatores que impulsionam o crescimento do mercado.

FATORES DE RESTRIÇÃO

Grande população de pacientes não diagnosticados em países emergentes para limitar o crescimento do mercado

Há uma grande proporção de pacientes com diabetes não diagnosticados em todo o mundo. Os países emergentes, incluindo a Índia, a China e outros, têm a maior parcela da população com diabetes não diagnosticada. Os principais factores para isto incluem a falta de sintomas, o acesso insuficiente aos cuidados de saúde e factores socioculturais, como o tabu entre as pessoas.

A prevalência de diabetes não diagnosticada permanece elevada devido aos fatores acima mencionados. De acordo com a Federação Internacional de Diabetes, em 2021, cerca de 239,7 milhões, ou seja, quase um em cada dois adultos com idades entre 20 e 79 anos sofria de diabetes não diagnosticada em todo o mundo.

Estas proporções foram mais elevadas em África (53,6%), no Pacífico Ocidental (52,8%) e nas regiões do Sudeste Asiático (51,3%). Isto mostra que os países emergentes destas regiões têm um grande problema de saúde pública devido à elevada percentagem de população diabética não diagnosticada.

OPORTUNIDADES DE MERCADO

Necessidades não atendidas e mercado subpenetrado nos países em desenvolvimento para criar oportunidades lucrativas de crescimento

Existe uma elevada percentagem de população diabética não diagnosticada nos países emergentes. Isto deve-se à falta de conhecimento sobre o diagnóstico de doenças na região, aos sistemas de saúde deficientes e ao início lento dos sintomas ou à progressão da diabetes tipo 2.

O elevado número de diabéticos não diagnosticados representa um grande desafio de saúde pública nos países emergentes. Isto, juntamente com a falta de disponibilidade de medicamentos de baixo custo nestas nações, é um factor chave que dificulta o crescimento do mercado.

No entanto, estes desafios estão a ser ultrapassados através de iniciativas governamentais crescentes para promover a entrada de intervenientes no mercado com novos medicamentos para o tratamento da diabetes e de um número crescente de programas de sensibilização em países emergentes. Projeta-se que esses fatores aumentem o número de pessoas diagnosticadas com diabetes, aumentando ainda mais as oportunidades para os players que operam no mercado global de medicamentos para diabetes.

DESAFIOS DO MERCADO

Alto custo de tratamento do diabetes pode limitar o crescimento do mercado

A crescente prevalência do diabetes tem aumentado a demanda por medicamentos para controlar a doença. No entanto, existem certas limitações associadas ao processo de tratamento. O alto custo do tratamento é um dos principais fatores que afeta negativamente o crescimento do mercado. Apesar da presença de vários medicamentos aprovados para tratar esta doença crónica, o peso económico da doença ainda é elevado em vários países do mundo. Além disso, o alto custo da terapêutica avançada para diabetes cria ainda mais um obstáculo ao crescimento do mercado.

- Por exemplo, em Novembro de 2023, a Associação Americana de Diabetes publicou dados que afirmavam que, nos EUA, o custo da diabetes diagnosticada foi de 412,9 mil milhões de dólares em 2022. Incluía 306,6 mil milhões de dólares de custos médicos directos, juntamente com 106,3 mil milhões de dólares de custos indirectos.

Além disso, a fácil disponibilidade de suprimentos médicos de venda livre usados para regular os níveis de açúcar no sangue também aumenta o custo do tratamento. O alto custo dos medicamentos inovadores e as preocupações com seguros também limitam o crescimento do tamanho do mercado de medicamentos para diabetes.

Outros desafios:

Efeitos colaterais e reações adversas

Prevê-se que as preocupações de segurança associadas ao uso a longo prazo de medicamentos para a diabetes e ao escrutínio regulamentar sobre novos medicamentos desafiem o crescimento do mercado até certo ponto. Alguns dos efeitos colaterais do uso prolongado de medicamentos para diabetes incluem ganho de peso, náusea, distúrbios gastrointestinais e outros.

Lançamento de Medicamentos Genéricos:

Os custos das opções convencionais de tratamento do diabetes são comparativamente mais elevados. Isto resultou na mudança da preferência do consumidor para opções de tratamento com boa relação custo-benefício, como biossimilares e equivalentes genéricos.

- Por exemplo, em janeiro de 2024, os comprimidos de Dapagliflozina e Saxagliptina da Lupin foram aprovados pela FDA dos EUA para o tratamento da diabetes tipo 2. Esses comprimidos são versões genéricas dos comprimidos Qtern fabricados pela AstraZeneca plc.

Desafios regulatórios:

As diferenças nos processos de aprovação entre países e o longo tempo de processo necessário para cumprir a FDA dos EUA e outras normas regulatórias globais criam ainda mais um desafio para os fabricantes lançarem facilmente novos medicamentos no mercado.

Barreiras ao acesso em mercados emergentes:

Espera-se que o alto custo do tratamento e dos medicamentos para diabetes entre a população não segurada em países de baixa e média renda dificulte a adoção de medicamentos para diabetes, restringindo ainda mais o crescimento do mercado. Junto com isso, a falta de uma infraestrutura de saúde bem estabelecida nas áreas rurais também impedirá o crescimento do mercado.

TENDÊNCIAS DE MERCADO

Desenvolvimento de medicamentos inovadores para tratamento de diabetes

Nos últimos anos, o interesse na terapêutica mudou para medicamentos hipoglicemiantes, como análogos do GLP-1, inibidores do SGLT-2 e medicamentos de dupla ação entre profissionais de saúde, que estão sendo amplamente prescritos para pacientes diabéticos. Esses fatores auxiliam ainda mais na adoção desses medicamentos entre pacientes que sofrem de diabetes. Além disso, os avanços nos tratamentos para diabetes e o aumento da adesão aos medicamentos estão aumentando ainda mais a adoção de medicamentos para diabetes, reforçando assim o crescimento do mercado.

- De acordo com um relatório publicado em Abril de 2023 pelo Providence Veterans Affairs Medical Center, a adopção de SGLT2Is (análogos do GLP-1) pelos prescritores está a aumentar ao longo do tempo, em comparação com sulfonilureias e outros medicamentos para a diabetes.

- De acordo com um artigo publicado pela Komodo Health, Inc., em fevereiro de 2023, mais de 5 milhões de prescrições foram preenchidas em 2022 para medicamentos para diabetes, como Ozempic, Mounjaro, Rybelsus ou Wegovy nos EUA.

Outras tendências:

Avanços Tecnológicos:

Os avanços tecnológicos, como a inovação na monitorização contínua da glicose (CGM) e nos dispositivos de administração de insulina, os avanços na formulação de medicamentos (insulina inteligente, insulina inalável) e a integração de tecnologias digitais, como aplicações móveis, software de gestão da diabetes, entre outros, têm testemunhado uma maior adoção. Isso, por sua vez, está impulsionando o crescimento do mercado.

Medicamentos Personalizados:

A medicina personalizada para tratar o diabetes envolve o uso de informações genéticas para adaptar estratégias de prevenção, detecção, tratamento e monitoramento de indivíduos diabéticos. O uso de regimes medicamentosos personalizados com base em perfis genéticos para tratar o diabetes é uma das tendências recentes do mercado global de medicamentos para diabetes.

Ascensão dos Biossimilares:

À medida que a procura de medicamentos para o tratamento da diabetes aumenta rapidamente, os intervenientes no mercado concentram-se agora no desenvolvimento de alternativas rentáveis, como os biossimilares.

- Por exemplo, em janeiro de 2024, na Índia, o Lirafit – um biossimilar do medicamento antidiabético, Liraglutide, foi lançado pela Glenmark Pharmaceuticals Ltd. O medicamento custa cerca de INR 100 por dia para uma dose padrão de 1,2 mg.

Soluções de telemedicina e saúde digital:

Nos últimos anos, a telemedicina tem desempenhado um papel importante no controle do diabetes. Isto se deve principalmente à crescente adoção de saúde digital plataformas para o cuidado do diabetes.

- Por exemplo, de acordo com um estudo realizado entre pacientes com diabetes tipo 2 na Índia e publicado em novembro de 2021, durante o período de bloqueio, 30,6% dos pacientes que tentaram consultar um médico utilizaram a telemedicina.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia COVID-19 impactou substancialmente as vendas do produto globalmente. As medidas de confinamento impostas pelas autoridades governamentais em todo o mundo limitaram o número de visitas de pacientes a ambientes de saúde, como hospitais e laboratórios de patologia para diagnóstico e tratamento de doenças. No entanto, a recuperação da COVID-19 em 2021 levou ao aumento das visitas hospitalares dos pacientes e ao aumento do número de diagnósticos de diabetes entre eles, impulsionando ainda mais a procura destes medicamentos entre a população. Assim, o aumento das visitas hospitalares pós-pandemia e o foco crescente dos principais players na introdução de medicamentos avançados para o tratamento do diabetes levaram ao crescimento do mercado em 2021. Espera-se ainda que o mercado testemunhe um forte crescimento nos próximos anos.

Análise de Segmentação

Por classe de drogas

A crescente demanda por novos medicamentos proliferaram o crescimento do segmento de agonistas do receptor de GLP-1

Com base na classe de medicamentos, o mercado é segmentado em inibidores DPP-4, insulina, agonistas do receptor GLP-1, inibidores SGLT2, entre outros.

Projeta-se que o segmento de agonistas do receptor GLP-1 domine a participação de mercado em 57,48% em 2026. Isso pode ser atribuído a fatores, como a alta demanda por medicamentos inovadores e inovadores para tratar o diabetes e as vantagens desse tipo de terapêutica. Além disso, espera-se que o aumento dos investimentos em I&D por parte dos intervenientes no mercado para o lançamento de novos medicamentos impulsione ainda mais o crescimento do segmento.

- Por exemplo, de acordo com o Cleveland Clinic Journal of Medicine, em agosto de 2022, o ensaio REWIND indicou uma redução relativa do risco de 12% para eventos cardiovasculares entre pacientes tratados com dulaglutida (um agonista do receptor GLP-1) em comparação com placebo.

O segmento de insulina está preparado para crescer a uma taxa considerável durante o período de previsão. O segmento dominou a quota de mercado em 22,7% em 2024. O crescimento pode ser creditado ao crescente lançamento de versões genéricas de insulina em todo o mundo.

- Por exemplo, em Outubro de 2022, o GolfoFarmacêuticoIndustries Company (Julphar) e PureHealth firmaram parceria para a produção de insulina glargina por meio da implantação de sua primeira fábrica no Oriente Médio.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de diabetes

Alta prevalência de diabetes tipo 2 entre indivíduos aumentou a demanda por produtos

Com base no tipo de diabetes, o mercado global é bifurcado em tipo 1 e tipo 2.

Projeta-se que o segmento de diabetes tipo 2 domine o mercado com uma participação de 95,62% em 2026. O rápido aumento da prevalência de diabetes tipo 2 impulsionou de forma proeminente a demanda do produto. Além disso, prevê-se que o número crescente de ensaios clínicos de medicamentos para diabetes tipo 2 pelos participantes do mercado impulsione o crescimento do mercado. O diabetes tipo 1 registrou um CAGR considerável de 12,69% durante o período de previsão.

- Por exemplo, em 2021, a Organização Mundial da Saúde (OMS) publicou dados estatísticos que afirmavam que, na Índia, cerca de 77 milhões de pessoas com mais de 18 anos sofriam de diabetes tipo 2.

O segmento tipo 1 provavelmente deterá 4,4% da participação de mercado em 2025 e registrará um CAGR considerável durante o período de previsão. O aumento do diagnóstico e da prevalência da diabetes tipo 1 entre crianças e adultos jovens nos países em desenvolvimento impulsionou o crescimento do segmento.

Por Rota de Administração

Presença crescente de equivalentes genéricos ao crescimento do segmento subcutâneo impulsionado por insulina

Com base na via de administração, o mercado global é dividido em subcutâneo, oral e intravenoso.

Projeta-se que o segmento subcutâneo domine o mercado em 2026. Isso se deve principalmente a fatores, como a alta disponibilidade de medicamentos para diabetes que são administrados por via subcutânea e o aumento do consumo de injeções de insulina em todo o mundo. Prevê-se que a crescente disponibilidade de equivalentes genéricos e biossimilares de insulina em países emergentes impulsione ainda mais o crescimento do segmento. O segmento subcutâneo provavelmente deterá uma posição dominante na participação de mercado em 54,42% em 2026.

- Por exemplo, de acordo com estatísticas publicadas pela American Diabetes Association, em agosto de 2022, o número de pacientes diabéticos nos EUA que usam insulina para tratar diabetes era de cerca de 8,4 milhões.

O segmento oral deverá crescer a um notável CAGR de 12,95% nos próximos anos. O crescimento é atribuído à alta demanda por comprimidos orais devido à facilidade de administração e à alta disponibilidade de diversos medicamentos de marca e genéricos na região.

Por canal de distribuição

Disponibilidade de medicamentos a custos acessíveis impulsionou o crescimento do segmento de farmácias de varejo

Com base no canal de distribuição, o mercado global é categorizado em farmácias on-line, farmácias hospitalares e farmácias de varejo.

Em 2026, o segmento de farmácias de varejo deverá capturar a maior participação de mercado em 46,28%. Este domínio pode ser creditado à crescente disponibilidade de diferentes medicamentos para diabetes a preços acessíveis nas farmácias de varejo. O crescimento do segmento é ainda apoiado pelo crescente número de farmácias de retalho em todo o mundo para satisfazer a elevada procura de medicamentos para a diabetes.

- Por exemplo, de acordo com a notícia publicada pelo Times of India em janeiro de 2023, a Reliance Retail planejava abrir mais de 2.000 farmácias independentes em um ano.

O segmento de farmácias on-line também deverá testemunhar a maior taxa de crescimento durante o período de previsão. O rápido crescimento do segmento pode ser atribuído ao crescente foco das farmácias na expansão das suas ofertas de produtos através de sites de comércio eletrónico a nível mundial.

O segmento de farmácias hospitalares deverá apresentar um CAGR de 11,96% no período de previsão.

ANÁLISE DE PIPELINE

Com a procura rapidamente crescente de medicamentos para o tratamento da diabetes, empresas como a Novo Nordisk A/S, Eli Lilly & Company, Sanofi e outras estão ativamente envolvidas no desenvolvimento de novos medicamentos.

- Por exemplo, em agosto de 2024, a Eli Lilly & Company anunciou resultados positivos do estudo de três anos SURMOUNT-1. O estudo avalia a eficácia e segurança da tirzepatida no atraso da progressão para diabetes em adultos com pré-diabetes e a eficácia do medicamento no controlo do peso em pacientes obesos ou com excesso de peso.

Mercado de medicamentos para diabetes PERSPECTIVAS REGIONAIS

Geograficamente, o mercado abrange América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado dominado pela América do Norte devido aos crescentes investimentos em P&D e ao aumento da prevalência de diabetes

A América do Norte dominou o mercado com uma avaliação de 50,69 mil milhões de dólares em 2025 e 57,91 mil milhões de dólares em 2026. Estima-se que a região mantenha a sua posição dominante nos próximos anos. Isto pode ser atribuído a factores como a elevada prevalência de diabetes nos EUA, a forte base comercial e de investigação em toda a região, a presença de infra-estruturas de saúde avançadas e o aumento da penetração dos seguros entre a população.

Os EUA dominaram o mercado regional com maior participação em 2024. Prevê-se que a crescente conscientização sobre novos medicamentos antidiabéticos, novos lançamentos de medicamentos antidiabéticos e políticas de reembolso favoráveis impulsionem o crescimento do mercado no país. Junto com isso, a expansão das instalações de produção e as colaborações estratégicas entre os participantes do mercado apoiaram ainda mais o domínio do país. Estima-se que o tamanho do mercado dos EUA atinja US$ 53,45 bilhões em 2026.

- Por exemplo, em novembro de 2022, TZIELD (teplizumab-mzwv), um anticorpo monoclonal direcionado a CD3, recebeu a aprovação da FDA dos EUA para retardar o início do diabetes tipo 1 em estágio 3 em adultos e crianças com 8 anos ou mais que foram previamente diagnosticados com DM1 em estágio 2.

- Em janeiro de 2023, a Eli Lilly and Company anunciou planos para investir mais US$ 450 milhões na expansão de suas instalações de fabricação na Carolina do Norte. A expansão inclui preenchimento parenteral adicional e capacidade ampliada de montagem e embalagem de dispositivos para atender ao aumento da demanda por produtos de incretina da Lilly para tratamento de diabetes.

Europa:

Em 2025, o mercado europeu situou-se em 24,86 mil milhões de dólares, representando 24,49% da procura global, e deverá crescer para 28,54 mil milhões de dólares em 2026, exibindo o segundo CAGR de crescimento mais rápido de 24,49% durante o período de previsão. A região capturou a segunda maior participação de mercado em 2024. Fatores importantes, como o aumento do lançamento de medicamentos para diabetes, o aumento da penetração dos principais players e o aumento da conscientização sobre as opções de tratamento disponíveis, entre outros, complementaram o crescimento do mercado regional. O mercado do Reino Unido deverá atingir 3,08 mil milhões de dólares, enquanto a Alemanha deverá atingir 11,45 mil milhões de dólares até 2026.

- Por exemplo, em novembro de 2023, a AstraZeneca assinou um contrato de licença exclusivo com a Eccogene para ECC5004, um agonista experimental do receptor do peptídeo 1 semelhante ao glucagon, oral, uma vez ao dia (GLP-1RA). Este medicamento será utilizado no tratamento de diabetes tipo 2, obesidade e outras condições cardiometabólicas.

- Da mesma forma, em setembro de 2021, a Sanofi começou a fornecer a sua insulina basal de próxima geração, Toujeo Solostar, aos países da União Europeia.

Ásia-Pacífico:

A região Ásia-Pacífico capturou 17,99% do mercado global em 2025, gerando 18,25 mil milhões de dólares em receitas, e deverá atingir 21,11 mil milhões de dólares em 2026. É um mercado emergente e o seu crescimento pode ser atribuído à crescente incidência da diabetes na região e ao aumento da procura de cuidados com a diabetes devido à elevada carga da doença. A China e a Índia são cruciais na condução do mercado regional devido à alta prevalência de diabetes nestes países. O mercado na China é estimado em US$ 9,12 bilhões em 2026.

O tamanho do mercado do Japão está estimado em 6,35 mil milhões de dólares e a Índia deverá situar-se em 1,54 mil milhões de dólares em 2026.

- Por exemplo, em 2021, os dados fornecidos pela Federação Internacional de Diabetes afirmavam que o número de indivíduos do Sudeste Asiático com idades entre os 20 e os 79 anos que sofriam de diabetes era de 90 milhões. Em 2030, prevê-se que este número atinja 113 milhões e 151 milhões em 2045.

Oriente Médio e África:

Em 2025, o Médio Oriente e África geraram 2,83 mil milhões de dólares, contribuindo com 2,79% para as receitas do mercado global, e prevê-se que cresçam para 3,13 mil milhões de dólares em 2026. Por outro lado, o mercado do Médio Oriente e África deverá testemunhar um crescimento moderado no futuro. O crescente número de pacientes que sofrem de diabetes tipo 2 é um dos fatores proeminentes que impulsionam o crescimento do mercado. O mercado do GCC deverá atingir 2,01 mil milhões de dólares em 2025.

América latina:

A América Latina registou um tamanho de mercado de 4,84 mil milhões de dólares em 2025, capturando 4,77% da quota de mercado global, e deverá atingir 5,41 mil milhões de dólares em 2026. Em contraste, o mercado latino-americano está preparado para crescer a uma taxa comparativamente mais lenta durante o período de previsão. Espera-se que o mercado seja impulsionado pelas grandes necessidades não atendidas dos pacientes em países latino-americanos, como Brasil, México e outros.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Novo Nordisk A/S, Eli Lilly and Company e Sanofi dominam o mercado com seus amplos portfólios de produtos

A Novo Nordisk A/S é um player proeminente com a maior participação no mercado global em 2024. Prevê-se que a empresa mantenha seu domínio durante todo o período de previsão. Os factores que contribuem para este domínio incluem um amplo portfólio de produtos, investimentos significativos em investigação e desenvolvimento de novos medicamentos e fortes parcerias que conduzem a inovações tecnológicas, entre outros. A Novo Nordisk A/S, juntamente com a Eli Lilly & Company e a Sanofi, lidera atualmente o mercado de medicamentos para diabetes, capturando mais da metade da participação de mercado em termos de receita.

- Por exemplo, em março de 2024, a Novo Nordisk A/S anunciou que o Comité dos Medicamentos para Uso Humano (CHMP) da EMA adotou um parecer positivo, recomendando uma autorização de introdução no mercado para o Awiqli para o tratamento da diabetes em adultos.

Além das entidades acima mencionadas, o mercado também abrange Bayer AG, Novartis AG, AstraZeneca, Merck & Co. Inc., e outros players. O envolvimento ativo destas empresas na realização de iniciativas, tais como aprovações regulatórias, colaborações e parcerias, acordos de distribuição, entre outras, fortaleceram as suas posições atuais no mercado.

LISTA DOS PRINCIPAIS JOGADORES PERFILADOS:

- Novo Nordisk A/S (Dinamarca)

- Sanofi (França)

- Merck & Co., Inc. (EUA)

- Eli Lilly e Companhia (NÓS.)

- AstraZeneca (Reino Unido)

- Novartis AG (Suíça)

- (EUA)

- Bayer AG (Alemanha)

PERSPECTIVAS FUTURAS

Previsões e tendências de mercado para a próxima década:

O mercado de medicamentos para diabetes deverá testemunhar um crescimento notável durante o período de previsão de 2025-2032. Isto é impulsionado principalmente por fatores como a crescente prevalência de diabetes, aumento da conscientização e diagnóstico, lançamentos de produtos novos e inovadores e avanços nas tecnologias de distribuição de medicamentos. Além disso, o desenvolvimento de terapias inovadoras, como a terapia genética e a nanomedicina, também moldará o cenário futuro do mercado, melhorando assim o regime de tratamento para os pacientes.

Mercados Emergentes:

O mercado de medicamentos para a diabetes oferece oportunidades lucrativas de crescimento em mercados mal servidos em países de baixo e médio rendimento. Espera-se que os participantes do mercado se concentrem na realização de diversas iniciativas para capturar os caminhos inexplorados do mercado. Índia, China e África são alguns dos países que deverão testemunhar um forte crescimento do mercado nos próximos anos.

Desafios e oportunidades futuras:

O alto custo dos tratamentos para diabetes é uma das questões críticas que precisam ser abordadas no futuro para apoiar o crescimento do mercado. Isto pode ser alcançado através de avanços na tecnologia, resultando em preços acessíveis de medicamentos e opções de tratamento econômicas.

Assim, a inovação desempenha um papel importante na formação do mercado de medicamentos para diabetes. O desenvolvimento de novas classes de medicamentos que conduzam ao lançamento de novos produtos provavelmente aumentará a adoção destes medicamentos, impulsionando assim o crescimento do mercado.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2024 - A Novo Nordisk A/S recebeu a Carta de Resposta Completa (CRL) cobrindo o Pedido de Licença Biológica para insulina basal icodec, uma vez por semana, para o tratamento de diabetes mellitus nos EUA.

- Março de 2024 – Eli Lilly and Company fez parceria com a Amazon Pharmacy para fornecer seus medicamentos GLP-1 por meio da Amazon ou Truepill. Isto aumentou a penetração global de Mounjaro e Zepbound, os medicamentos injetáveis de GLP-1 da empresa.

- Janeiro de 2024 – A Glenmark Pharmaceuticals Ltd. lançou o Lirafit – um biossimilar do medicamento antidiabético Liraglutida, na Índia. O preço diário deste medicamento é de cerca de US$ 1,21 para uma dose padrão de 1,2 mg.

- Junho de 2023 – A Pfizer Inc. anunciou que a empresa continuou o desenvolvimento clínico de seu candidato oral ao GLP-1-RA para o tratamento de adultos que sofrem de diabetes tipo 2 e obesidade.

- Março de 2023 - A Sanofi (Índia) recebeu autorização de comercialização para seu medicamento para diabetes Soliqua (em uma caneta pré-cheia) da Organização Central de Controle de Padrões de Medicamentos (CDSCO) na Índia.

- Fevereiro de 2023: Akums Drugs and Pharmaceutical Limited, uma empresa contratada de fabricação de medicamentos, anunciou o lançamento do medicamento ‘Lobeglitazona’ para o tratamento do diabetes tipo 2 na Índia.

- Dezembro de 2022 - A Glenmark Pharmaceuticals Ltd. lançou um novo medicamento sob a marca Zita-PioMet para tratamento de diabetes tipo 2 na Índia. A empresa introduziu-o na primeira combinação tripla de dose fixa (FDC) Teneligliptina, com uma combinação de pioglitazona e metformina.

- Outubro de 2022 - A Glenmark Pharmaceuticals Ltd. lançou o medicamento Lobeglitazona na Índia para o tratamento da diabetes tipo 2 em adultos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como uma visão geral da prevalência do diabetes em todo o mundo, classe de medicamentos, lançamentos de produtos e desenvolvimentos importantes da indústria, como parcerias, fusões e aquisições. Além disso, também oferece insights sobre as tendências do mercado e destaca as principais dinâmicas do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

|||

|

Período de estudo |

2021-2034 |

||

|

Ano base |

2025 |

||

|

Período de previsão |

2026-2034 |

||

|

Período Histórico |

2021-2024 |

||

|

Taxa de crescimento |

CAGR de 11,80% de 2026-2034 |

||

|

Unidade |

Valor (US$ bilhões) |

||

|

Segmentação |

Por classe de medicamento, tipo de diabetes, via de administração, canal de distribuição e região |

||

|

Por classe de drogas |

|

||

|

Por tipo de diabetes |

|

||

|

Por Rota de Administração |

|

||

|

Por canal de distribuição |

|

||

|

Por região |

|

||

Perguntas Frequentes

O tamanho do mercado global de medicamentos para diabetes foi avaliado em US$ 101,46 bilhões em 2025. O mercado deverá crescer de US$ 116,11 bilhões em 2026 para US$ 283,36 bilhões até 2034, exibindo um CAGR de 11,80% durante o período de previsão.

O mercado deverá registrar um CAGR de 11,80% durante o período de previsão.

Com base na classe de medicamentos, o segmento de agonistas do receptor GLP-1 liderou o mercado.

A crescente adoção do produto para o tratamento do diabetes é o fator chave que impulsiona o crescimento do mercado.

Novo Nordisk A/S, Eli Lilly and Company e Sanofi são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 126

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco