Tamanho do mercado de dispositivos para diabetes, análise de participação e indústria, por tipo de dispositivo (sistemas de monitoramento de glicose no sangue, tratamento), por canal de distribuição (vendas institucionais, vendas no varejo) e previsão regional, 2026-2034

Tamanho do mercado de dispositivos para diabetes e visão geral da indústria

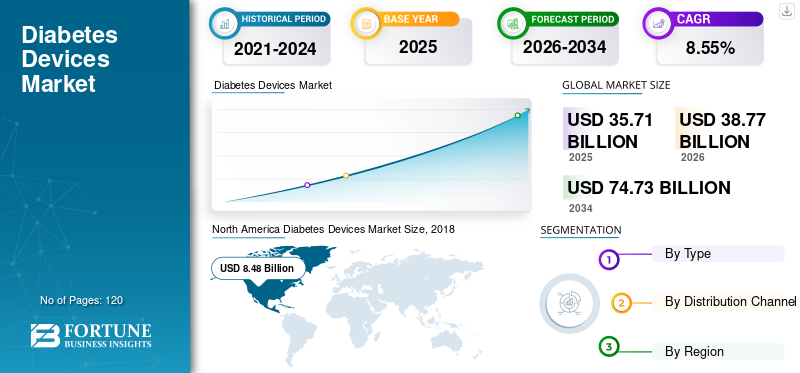

O tamanho do mercado global de dispositivos para diabetes foi avaliado em US$ 35,71 bilhões em 2025. O mercado deve crescer de US$ 38,77 bilhões em 2026 para US$ 74,73 bilhões até 2034, exibindo um CAGR de 8,55% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 40,54% em 2025.

A demanda do mercado de dispositivos para diabetes é sustentada pela natureza crônica do diabetes, pela longa duração do tratamento e pela necessidade de gerenciamento contínuo da doença. O tamanho atual do mercado de dispositivos para diabetes reflete a ampla penetração nos sistemas de saúde desenvolvidos, juntamente com a aceleração da adoção nas economias emergentes, onde as taxas de diagnóstico e o acesso aos cuidados estão em expansão.

Historicamente, o crescimento do mercado estava ancorado em dispositivos básicos de monitoramento de glicose no sangue e em ferramentas de administração de insulina. Com o tempo, o mercado passou do monitoramento episódico para o gerenciamento contínuo e baseado na tecnologia. Esta mudança fez com que a indústria passasse de uma fase inicial de expansão para uma fase de maturidade mais avançada, mas ainda em expansão. Embora algumas categorias de produtos mostrem sinais de saturação em regiões de rendimento elevado, a inovação continua a desbloquear novos vetores de crescimento.

O crescimento do mercado de dispositivos para diabetes de curto prazo é apoiado pelo aumento da prevalência do diabetes, pelo aumento da triagem e pela maior cobertura de reembolso para dispositivos avançados. Espera-se que a expansão a médio prazo acelere à medida que os sistemas de monitorização conectados, a administração automatizada de insulina e a integração digital da saúde ganhem uma aceitação clínica mais ampla. No longo prazo, a dinâmica do mercado permanece favorável, à medida que o tratamento do diabetes enfatiza cada vez mais os resultados, a adesão e as vias de tratamento personalizadas.

Os principais pontos de inflexão incluem a rápida adoção da monitorização contínua da glicose, a crescente autogestão dos pacientes e a integração de dispositivos com plataformas digitais de saúde. Estes indicadores sinalizam um mercado evoluindo em direção a soluções tecnológicas de maior valor, em vez de uma simples expansão de volume.

Um aumento na taxa de incidência de diabetes causado por um estilo de vida sedentário e pela rápida urbanização é o principal fator que impulsiona o crescimento do mercado global de dispositivos de tratamento de diabetes. Tecnologicamente avançadosistemas de monitoramento de glicose no sanguee dispositivos de administração de insulina minimamente invasivos aumentaram o número de pacientes com diabetes diagnosticados anualmente em todo o mundo.

Por exemplo, em setembro de 2017, a Abbott recebeu a aprovação da Food and Drug Administration para o FreeStyle Libre Flash Glucose Monitoring System. Este dispositivo usa um pequeno sensor conectado ao braço para monitorar os níveis de glicose no sangue.

No entanto, o aumento do financiamento de organizações privadas e governamentais, juntamente com um número crescente de atividades de investigação e desenvolvimento para soluções de controlo e tratamento da diabetes, deverá oferecer oportunidades aos intervenientes no mercado, contribuindo assim para a expansão do mercado. Prevê-se que esses fatores impulsionem o crescimento do mercado de dispositivos de gerenciamento de diabetes durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos para diabetes

- Tamanho do mercado em 2025: US$ 35,71 bilhões

- Tamanho do mercado em 2026: US$ 38,77 bilhões

- Tamanho do mercado previsto para 2034: US$ 74,73 bilhões

- CAGR: 8,55% de 2026–2034

- A América do Norte dominou o mercado de dispositivos para diabetes com uma participação de 40,54% em 2025.

- O segmento de Sistemas de Monitoramento de Glicose no Sangue foi responsável pela maior participação de mercado em 2025.

- Projeta-se que o segmento de vendas no varejo cresça no maior CAGR durante o período de previsão.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registe o crescimento mais rápido devido ao aumento da população diabética e à crescente adoção de dispositivos avançados de monitorização e administração de insulina.

América do Norte

A América do Norte detinha a maior parte do mercado global de dispositivos para diabetes em 2025.

Europa

A Europa mantém uma forte adopção de dispositivos avançados de monitorização da diabetes, apoiados por sistemas de saúde públicos.

NÓS.

A alta prevalência de diabetes e a adoção generalizada de dispositivos avançados para diabetes continuam a apoiar o crescimento do mercado.

Japão

A crescente demanda por dispositivos tecnologicamente avançados de monitoramento de glicose no sangue e de administração de insulina está impulsionando a expansão do mercado.

Leia mais

Quais são as principais tendências e transformações que estão redefinindo a indústria?

O mercado de dispositivos para diabetes está passando por uma transformação estrutural impulsionada pela digitalização, automação e modelos de atendimento centrados em dados. Os dispositivos estão evoluindo de ferramentas de medição autônomas para plataformas integradas que suportam monitoramento contínuo, otimização de terapia e tomada de decisões clínicas. Esta mudança está redefinindo a forma como o valor é criado em toda a continuidade do tratamento do diabetes.

Uma das tendências mais influentes do mercado de dispositivos para diabetes é a rápida adoção de sistemas conectados e automatizados. O monitoramento contínuo da glicose tornou-se uma tecnologia fundamental, permitindo insights quase em tempo real sobre os padrões glicêmicos. Os sistemas automatizados de administração de insulina combinam cada vez mais sensores, algoritmos e bombas para reduzir a intervenção manual e melhorar os resultados. Estas abordagens de circuito fechado estão a remodelar as expectativas tanto dos pacientes como dos médicos.

As estratégias de plataforma e ecossistema estão ganhando destaque. Os fabricantes de dispositivos estão expandindo além do hardware para software, análises e serviços baseados em assinatura. A integração com aplicações móveis, registos de saúde eletrónicos e plataformas de telessaúde fortalece o envolvimento dos pacientes e apoia o cuidado longitudinal. Esta orientação para o ecossistema aumenta os custos de mudança e reforça os modelos de receitas recorrentes.

A inteligência artificial e a análise de dados estão a emergir como facilitadores críticos. Alertas preditivos, reconhecimento de padrões e recomendações terapêuticas personalizadas aumentam a relevância clínica. Ao mesmo tempo, as considerações de sustentabilidade e acesso estão a influenciar as prioridades de design, incluindo a longevidade dos dispositivos e a facilidade de utilização. Coletivamente, essas mudanças sinalizam que o mercado de dispositivos para diabetes está avançando em direção a soluções inteligentes e voltadas para resultados, alinhadas com modelos modernos de prestação de cuidados.

Descarregue amostra grátis para saber mais sobre este relatório.

Quais são os motores de crescimento mais fortes que moldam este mercado hoje?

“A introdução de produtos novos e tecnologicamente avançados está impulsionando o crescimento do mercado.”

A introdução de novos produtos em sistemas de monitoramento de diabetes e dispositivos de tratamento em todo o mundo é um dos principais fatores que impulsionam o crescimento do mercado global de dispositivos para diabetes. Por exemplo, em fevereiro de 2019, a Tandem Diabetes Care, Inc. recebeu a aprovação da FDA para a comercialização da primeira bomba de insulina com tecnologia interoperável para crianças e adultos com diabetes. t: A bomba de insulina Slim X2 é o primeiro dispositivo a ser classificado sob um novo caminho de revisão pré-comercialização.

Além disso, em janeiro de 2019, a Bigfoot Biomedical firmou parceria com a Eli Lilly and Company para desenvolver soluções para otimização da entrega e dosagem de insulina usandointeligência artificial.

Investimento dos principais intervenientes no mercado com o objetivo de satisfazer necessidades não satisfeitas nos países emergentes. Por exemplo, em outubro de 2018, a Amazon lançou uma marca de dispositivos médicos focada principalmente em diabetes e doenças cardiovasculares. Choice, a nova marca, incluirá inicialmente monitores de glicose no sangue e monitores de pressão arterial, acompanhados de aplicativos móveis de suporte que oferecem rastreamento de medições, mobilidade de dados e lembretes. Prevê-se que estes tipos de iniciativas aumentem a conscientização entre as pessoas e impulsionem a demanda por dispositivos para diabetes em todo o mundo, impulsionando assim o crescimento do mercado.

“O aumento da prevalência da diabetes a nível mundial está a alimentar a procura de dispositivos de monitorização e tratamento”

Há uma prevalência crescente de diabetes em todo o mundo, especialmente nas economias em desenvolvimento, incluindo China e Índia. Vários factores, incluindo a rápida urbanização e o crescimento de estilos de vida sedentários, especialmente nas economias em desenvolvimento, têm sido responsáveis pelo rápido aumento da prevalência da diabetes. A Federação Internacional de Diabetes estimou que cerca de 425 milhões de adultos sofriam de diabetes em 2017, e prevê-se que este número aumente para cerca de 630 milhões até 2045.

De acordo com esses estudos, a China, a Índia, os EUA, o Brasil e o México representam cerca de 55,0% a 60,0% da população global com diabetes. A China e a Índia representam atualmente cerca de 44,0% da população mundial com diabetes.

Outros factores, incluindo a obesidade e a falta de sensibilização para a doença, especialmente nos países emergentes, também contribuem para o aumento da incidência e prevalência da diabetes. Por exemplo, de acordo com a Organização Mundial da Saúde (OMS), cerca de 1,9 mil milhões de adultos em todo o mundo tinham excesso de peso em 2016 e, destes, cerca de 650 milhões de adultos eram obesos.

Prevê-se que o aumento da obesidade, juntamente com um número crescente de pacientes diabéticos, alimente a demanda por tratamento para diabetes, impulsionando assim o crescimento do mercado de dispositivos de gerenciamento de diabetes durante o período de previsão.

O crescimento no mercado de dispositivos para diabetes é impulsionado principalmente pela crescente demanda por gerenciamento contínuo de doenças centrado no paciente. O aumento da prevalência global do diabetes, o diagnóstico precoce e a maior expectativa de vida expandiram a população tratada. Pacientes e médicos favorecem cada vez mais o monitoramento proativo e o controle glicêmico mais rigoroso, mudando a demanda para dispositivos avançados que reduzem complicações e melhoram a qualidade de vida.

Os cuidados domiciliários, a automonitorização e a supervisão clínica remota são agora fundamentais para a gestão da diabetes. Os pacientes esperam dispositivos precisos, minimamente invasivos e fáceis de integrar nas rotinas diárias. Pagadores e prestadores valorizam cada vez mais tecnologias que melhoram a adesão, reduzem eventos agudos e diminuem a utilização de cuidados de saúde a longo prazo.

A inovação contínua em precisão de sensores, miniaturização e interoperabilidade de dispositivos melhorou o desempenho clínico e, ao mesmo tempo, melhorou a experiência do usuário. O investimento em infraestruturas digitais de saúde permitiu a partilha contínua de dados entre dispositivos, aplicações móveis e equipas de cuidados. Fortes fluxos de capital e conjuntos de talentos especializados continuam a apoiar a rápida iteração de produtos e validação clínica.

As agências reguladoras fornecem cada vez mais caminhos de aprovação claros para dispositivos conectados e automatizados, reduzindo a incerteza no tempo de lançamento no mercado. Os quadros de reembolso estão a evoluir para reconhecer o valor económico a longo prazo dos sistemas avançados de monitorização e tratamento. Ondas de inovação mais amplas em inteligência artificial, saúde móvel e análise de dados amplificam estes efeitos, incorporando dispositivos para diabetes mais profundamente nos caminhos de cuidados modernos, em vez de posicioná-los como ferramentas autônomas.

Quais são as restrições e desafios estruturais?

Apesar do crescimento sustentado do mercado de dispositivos para diabetes, vários desafios estruturais continuam a moldar os resultados competitivos e o ritmo de adoção. As elevadas barreiras à entrada continuam a ser uma característica definidora. O desenvolvimento de dispositivos requer validação clínica substancial, aprovação regulamentar e escala de produção, o que limita a participação a empresas bem capitalizadas. Estas barreiras protegem os operadores históricos, mas retardam a diversificação em alguns segmentos.

Os riscos regulatórios e de conformidade são significativos. Os dispositivos para diabetes estão sujeitos a rigorosos requisitos de segurança, precisão e vigilância pós-comercialização. A divergência regulatória entre regiões aumenta a complexidade dos lançamentos globais e do gerenciamento do ciclo de vida. Quaisquer alterações nas normas de aprovação ou nos critérios de reembolso podem afetar materialmente a viabilidade do produto e o acesso ao mercado.

As restrições operacionais também influenciam a escalabilidade. Dispositivos avançados dependem de cadeias de fornecimento complexas, incluindo sensores especializados, eletrônicos e consumíveis. Interrupções na disponibilidade ou qualidade dos componentes podem afetar a continuidade da produção. As restrições de talentos, especialmente em engenharia de software, ciência de dados e assuntos clínicos, aumentam ainda mais o risco de execução.

ANÁLISE DE SEGMENTAÇÃO

Análise por tipo

“Prevê-se que o segmento de dispositivos de monitoramento cresça em um ritmo mais rápido durante o período de previsão.”

Com base no tipo, o mercado global pode ser segmentado em dispositivos de monitoramento e dispositivos de tratamento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os dispositivos de monitoramento representaram a maior parte do mercado global de dispositivos para tratamento de diabetes em 2018. Um número crescente de aprovações regulatórias para sistemas de monitoramento contínuo de glicose no sangue e avanços tecnológicos em dispositivos de administração de insulina, como adesivos inteligentes de insulina, inaladores de insulina, sistemas de bomba de circuito fechado e outros dispositivos de pipeline, são alguns dos principais fatores impulsionadores para o crescimento do mercado global de dispositivos para tratamento de diabetes.

Os Sistemas de Monitoramento de Glicose no Sangue continuam sendo o maior e mais importante segmento estrategicamente. Esta categoria inclui dispositivos tradicionais de automonitoramento de glicose no sangue e sistemas de monitoramento contínuo de glicose. Embora os dispositivos de monitoramento convencionais sejam amplamente adotados, eles enfrentam pressão nas margens devido à comoditização e aos preços competitivos. Em contraste, o monitoramento contínuo da glicose representa o subsegmento de maior crescimento e valor. Esses sistemas fornecem fluxos contínuos de dados, oferecem suporte a alertas preditivos e integram-se a plataformas digitais. Seus ciclos recorrentes de substituição de sensores e componentes de software de assinatura geram receitas duráveis e margens mais fortes.

A crescente adoção de adesivos de insulina, sistemas de monitoramento contínuo de glicose no sangue e bombas inteligentes de insulina para autogestão do diabetes também é um dos fatores que impulsionam o crescimento do mercado global de dispositivos para tratamento do diabetes.

Os dispositivos de tratamento incluem sistemas de administração de insulina, como canetas, bombas e plataformas automatizadas de administração de insulina. As ferramentas básicas de administração de insulina continuam a ser essenciais, mas apresentam um crescimento mais lento nos mercados maduros. Bombas avançadas de insulina e sistemas de circuito fechado capturam uma parcela crescente do crescimento do mercado de dispositivos para diabetes devido à sua capacidade de automatizar a dosagem e melhorar os resultados clínicos. Esses produtos se beneficiam de altos custos de troca, longos ciclos de vida dos pacientes e forte suporte de reembolso em sistemas de saúde desenvolvidos.

Por análise de canal de distribuição

“Espera-se que o segmento de vendas no varejo detenha a maior participação entre os canais de distribuição.”

Com base no canal de distribuição, o mercado de dispositivos para diabetes pode ser segmentado em vendas institucionais e vendas no varejo.

As vendas no varejo desempenham um papel fundamental no monitoramento básico e nos dispositivos de autocuidado. Embora os volumes sejam altos, as margens são menores. O valor aumenta quando os canais de varejo apoiam ecossistemas conectados e vendas contínuas de consumíveis. Projeta-se que o segmento de vendas no varejo cresça a um CAGR mais elevado durante o período de previsão devido ao aumento da penetração de marcas próprias nos pontos de venda a preços promocionais, que são alguns dos fatores que provavelmente impulsionarão o crescimento do segmento de vendas no varejo. Explicação dos segmentos de vendas no varejo para vários participantes importantes do mercado com o objetivo de obter mais vendas nas diferentes regiões do mundo.

A crescente prevalência de doenças crônicas e o crescente número de cirurgias provavelmente aumentarão a demanda por medidores de glicemia, uma vez que o monitoramento da glicemia é obrigatório durante a realização de cirurgias invasivas, o que impulsionará ainda mais o crescimento das vendas institucionais durante o período de previsão. As vendas institucionais dominam a adoção de dispositivos avançados. Hospitais, clínicas e sistemas de saúde integrados impulsionam a adoção de tecnologias de alto valor, apoiadas por vias de reembolso e aprovação médica. Este canal favorece produtos premium e relacionamentos de longo prazo com fornecedores.

No geral, o mercado de dispositivos para diabetes está migrando para soluções integradas, recorrentes e baseadas em dados. As empresas que alinham a inovação de dispositivos com modelos de serviços e resultados clínicos capturam uma parcela desproporcional do valor económico a longo prazo.

ANÁLISE REGIONAL

América do Norte

A América do Norte representa o mercado regional mais avançado e orientado para a inovação. As altas taxas de diagnóstico, a forte cobertura de reembolso e a rápida adoção de tecnologias conectadas sustentam a demanda sustentada por dispositivos premium. O monitoramento contínuo da glicose e os sistemas automatizados de administração de insulina são amplamente adotados, impulsionados pelo endosso do médico e pela conscientização do paciente. A intensidade competitiva é elevada, mas o poder de fixação de preços permanece relativamente forte devido ao valor clínico demonstrado e à aceitação do pagador.

A América do Norte gerou uma receita de US$ 8,48 bilhões em 2018 e deverá crescer a um CAGR moderado durante o período de previsão.

Europa

A Europa apresenta uma paisagem mais regulamentada e heterogénea. A Europa Ocidental apresenta uma elevada penetração de dispositivos de monitorização e uma adoção constante de sistemas avançados, apoiados pelo financiamento público dos cuidados de saúde. Contudo, os controlos de preços e as avaliações de tecnologias de saúde moderam a expansão das margens. A Europa Central e Oriental apresenta menor penetração, mas maior potencial de crescimento relativo, à medida que melhoram o investimento em cuidados de saúde e o rastreio da diabetes. A harmonização regulamentar apoia a entrada no mercado, embora os ciclos de aquisição sejam frequentemente prolongados.

Segundo a Organização Mundial de Saúde, em 2015, 60 milhões de pessoas sofriam de diabetes na Europa. O aumento da população com diabetes na Europa e os preços comparativamente mais baixos da insulina e dos dispositivos de administração de insulina, aumentando subsequentemente a procura e as vendas dos dispositivos de administração de insulina, são alguns dos principais fatores previstos para impulsionar o crescimento do mercado global de dispositivos de tratamento da diabetes.

North America Diabetes Devices Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico representa a oportunidade regional de expansão mais rápida. O aumento da prevalência da diabetes, a urbanização e as mudanças no estilo de vida estão a impulsionar a procura em grandes populações de pacientes. A adopção continua desigual, com os dispositivos avançados concentrados nos mercados de rendimento mais elevado e nos centros urbanos. A sensibilidade aos custos favorece estratégias de produtos escalonados e fabricação localizada. Com o tempo, espera-se que esta região contribua com uma parcela crescente do crescimento global do mercado de dispositivos para diabetes.

Prevê-se que a Ásia-Pacífico cresça a um CAGR significativamente mais alto durante o período de previsão devido ao aumento da população diabética, à crescente adoção de medidores de glicose no sangue tecnologicamente avançados e à maior demanda por dispositivos de administração de insulina.

América Latina, Oriente Médio e África

Por outro lado, espera-se que o Médio Oriente, a África e a América Latina cresçam a um CAGR significativo durante o período de previsão de 2019-2026, devido ao aumento da população diabética, ao aumento do investimento na infra-estrutura de saúde e à crescente sensibilização sobre o diagnóstico e monitorização de doenças.

A região do Médio Oriente e de África está numa fase inicial de adoção. A procura é impulsionada pelo aumento da prevalência da diabetes e pelas iniciativas de modernização dos cuidados de saúde lideradas pelos governos. O acesso ao mercado varia muito de país para país, com dispositivos premium concentrados em sistemas de saúde privados e urbanos.

A América Latina continua a ser um mercado emergente, mas estrategicamente importante. O crescimento é apoiado pela melhoria das taxas de diagnóstico e pela expansão gradual da cobertura de reembolso. A adopção é mais forte em ambientes de cuidados de saúde privados, enquanto os sistemas públicos dão muitas vezes prioridade a soluções de monitorização económicas. A volatilidade económica pode afectar a procura a curto prazo, mas os fundamentos a longo prazo permanecem favoráveis.

Quão competitivo é o mercado?

“F. Hoffmann-La Roche Ltd. e Medtronic respondem pela maior participação de mercado em termos de receita”

F. Hoffmann-La Roche Ltd. é uma empresa líder no mercado global de dispositivos para tratamento contínuo de diabetes, devido ao seu forte portfólio de dispositivos para tratamento de diabetes e à forte rede de distribuição global. A fim de fortalecer sua posição no mercado, os principais players do mercado estão se concentrando na introdução de dispositivos de administração de insulina não invasivos e reutilizáveis no mercado global. F. Hoffmann-La Roche Ltd., Medtronic e Tandem Diabetes Care, Inc., dominaram o mercado global de dispositivos para tratamento de diabetes em 2018. Outros players que operam no mercado global de dispositivos para tratamento de diabetes são BD, Eli Lilly and Company, Sanofi e outros.

O mercado de dispositivos para diabetes é altamente competitivo e intensivo em inovação, com um pequeno grupo de operadores históricos detendo uma influência de mercado significativa ao lado de desafiantes emergentes. A vantagem competitiva é moldada pela credibilidade clínica, histórico regulatório e profundidade do ecossistema, e não apenas pela escala.

Os principais operadores dominam segmentos de alto valor, como monitoramento contínuo de glicose e administração automatizada de insulina. Suas estratégias enfatizam plataformas integradas, consumíveis proprietários e envolvimento de longo prazo dos pacientes. Essas empresas se beneficiam de um forte reconhecimento de marca, de dados clínicos extensos e de relacionamentos de reembolso estabelecidos, reforçando a participação no mercado de dispositivos duráveis para diabetes.

Os desafiadores concentram-se na inovação direcionada, na otimização de custos ou em regiões geográficas carentes. Alguns se diferenciam por meio de design centrado no usuário, tecnologias alternativas de sensores ou insights orientados por software. Ao mesmo tempo, estes intervenientes podem perturbar nichos específicos e a expansão permanece limitada pela complexidade regulamentar e pelos requisitos de capital.

A atividade estratégica permanece ativa em toda a indústria:

- Parcerias entre fabricantes de dispositivos e plataformas digitais de saúde

- Aquisições destinadas a expandir software, análises ou alcance geográfico

- Investimento em tecnologias de detecção de circuito fechado e de próxima geração

- No geral, a concorrência está mudando do desempenho apenas dos dispositivos para a capacidade da plataforma, integração de dados e valor do ciclo de vida. Esta evolução continua a remodelar o posicionamento competitivo no mercado de dispositivos para diabetes.

Qual o papel da inovação e das tecnologias na definição do crescimento futuro?

A inovação é a principal força que molda o crescimento do mercado de dispositivos para diabetes a longo prazo. Os avanços na precisão, miniaturização e confiabilidade dos sensores transformaram o monitoramento de medição intermitente em percepção contínua. Essas melhorias permitem uma intervenção mais precoce, um controle mais rígido e melhores resultados para os pacientes.

A inteligência artificial e a análise avançada estão cada vez mais incorporadas em dispositivos e plataformas de software associadas. Os algoritmos analisam tendências de glicose, prevêem eventos de risco e apoiam ajustes terapêuticos personalizados. A automação reduz a carga cognitiva para pacientes e médicos, melhorando a adesão e a eficiência clínica.

A conectividade em nuvem e a interoperabilidade de dados também são críticas. A troca perfeita de dados entre dispositivos, aplicativos móveis e provedores de saúde oferece suporte ao monitoramento remoto e à análise em nível populacional. Esta infraestrutura aumenta a escalabilidade e reduz os custos marginais de entrega.

A inovação também está a remodelar as estruturas de custos. Embora os dispositivos avançados exijam um investimento inicial mais elevado, a automatização e os cuidados orientados por dados reduzem a utilização posterior dos cuidados de saúde. Com o tempo, a vantagem competitiva favorecerá as empresas que integram hardware, software e análises em ecossistemas seguros e clinicamente validados que proporcionam valor mensurável.

Quais são as oportunidades de crescimento?

As oportunidades mais atraentes no mercado de dispositivos para diabetes estão em segmentos que combinam impacto clínico com potencial de receita recorrente. A monitorização contínua da glicose e as plataformas automatizadas de administração de insulina continuam a ser motores centrais de crescimento, apoiados pela expansão da elegibilidade e pela melhoria do reembolso.

As geografias mal servidas oferecem vantagens a longo prazo, especialmente na Ásia-Pacífico e em partes da América Latina, onde as taxas de diagnóstico estão a aumentar e o acesso aos cuidados de saúde está a melhorar. Estratégias de produtos diferenciados e parcerias localizadas são essenciais para desbloquear esses mercados.

Existem oportunidades de espaço em branco na intersecção entre dispositivos e saúde digital. A análise preditiva, a integração de atendimento remoto e as ferramentas personalizadas de suporte à decisão ampliam o valor além do hardware. A expansão adjacente em plataformas de monitorização da saúde metabólica e de gestão de doenças crónicas também apresenta potencial de diversificação.

Do ponto de vista do investimento, as oportunidades de curto prazo favorecem as empresas com forte dinâmica regulatória e bases instaladas em expansão. A criação de valor a longo prazo depende da escalabilidade da plataforma, da monetização de dados e da capacidade de alinhar a inovação com modelos de cuidados em evolução. As empresas que abordam acessibilidade, acesso e resultados simultaneamente estão mais bem posicionadas para liderar a próxima fase de crescimento do mercado de dispositivos para diabetes.

Lista das principais empresas cobertas:

- F. Hoffmann-La Roche Ltd

- Tandem Diabetes Care, Inc.

- B. Braun Melsungen AG

- Medtronic

- BD

- Novo Nordisk A/S

- Abbott

- Sanofi

- Outros jogadores

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2021– A Medtronic anunciou que a empresa recebeu aprovação europeia para dois dispositivos de controle de diabetes. A primeira é a InPen, uma caneta de insulina conectada projetada para consumidores que necessitam de múltiplas injeções diárias. O último é o sensor Guardian 4, projetado para ser usado como monitor contínuo de glicose autônomo ou com InPen, e ambos possuem marcação CE.

- Março de 2021- A Roche anunciou o lançamento do novo sistema Accu-Chek Instant, que possui conectividade bluetooth com o aplicativo mySugr, que transfere os resultados de glicemia para o aplicativo mySugr. Este sistema apoia a abordagem da empresa de terapia centrada no paciente para fornecer gerenciamento personalizado do diabetes.

- Junho de 2020- A Abbott anunciou que a empresa finalizou um acordo com a Tandem Diabetes Care para desenvolver soluções integradas para diabetes que combinem sua tecnologia de monitoramento contínuo de glicose (CGM) com os inovadores sistemas de administração de insulina da Tandem para fornecer às pessoas mais opções para controlar seu diabetes.

COBERTURA DO RELATÓRIO

Espera-se que a crescente conscientização sobre o gerenciamento do diabetes e um número crescente de pessoas preocupadas com a saúde, levando à alta adoção de dispositivos de monitoramento de diabetes, impulsionem o crescimento do mercado global de diagnóstico e monitoramento de diabetes durante o período de previsão de 2019-2026.

Junto com isso, o relatório fornece uma extensa análise da dinâmica do mercado global, cenário competitivo e cenário. Vários insights importantes apresentados no relatório são a prevalência do diabetes, análise de preços, avanços tecnológicos e desenvolvimentos recentes da indústria, como fusões e aquisições. Junto com isso, outros insights importantes incluem estratégias-chave adotadas pelos líderes de mercado, o cenário competitivo e os perfis das empresas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

PorTipo

|

|

Por canal de distribuição

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global está avaliado em US$ 38,77 bilhões em 2026, com previsão de atingir US$ 74,73 bilhões até 2034, com um CAGR de 8,55% durante 2026–2034.

Crescendo a um CAGR de 8,55%, o mercado apresentará crescimento constante no período de previsão (2026-2034)

Espera-se que o segmento de sistemas de monitoramento de glicose no sangue seja o segmento líder neste mercado durante o período de previsão.

O aumento da prevalência do diabetes globalmente é um dos principais fatores que impulsionam o crescimento do mercado

F. Hoffmann-La Roche Ltd. e Medtronic estão entre os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco