Tamanho do mercado do sistema de monitoramento de glicose no sangue, participação e análise da indústria, por tipo de dispositivo (sistemas de monitoramento contínuo de glicose (CGM) [sensores e transmissores e receptores] e sistemas de automonitoramento de glicose no sangue (SMBG) [medidores de glicose no sangue, tiras de teste e lancetas]), por tipo (não invasivo e invasivo), por modalidade (vestível e não vestível), por tipo de paciente (diabetes tipo 1 e diabetes tipo 2), Por Canal de Distribuição (Vendas no Varejo e Vendas Institucionais) e Previsão Regional, 2026-2034

Mercado de sistemas de monitoramento de glicose no sangue

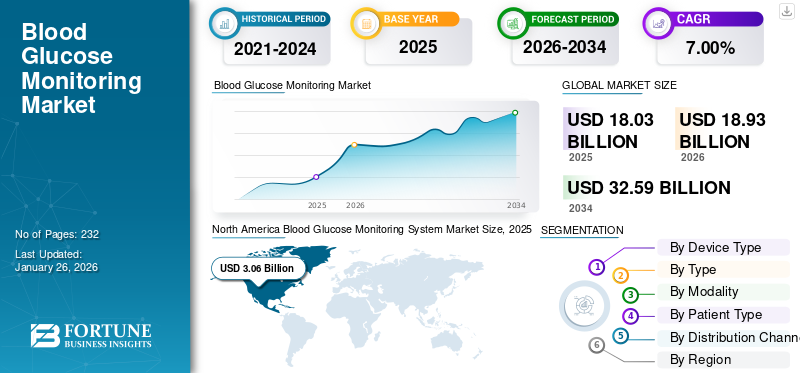

O tamanho global do mercado do sistema de monitoramento de glicose no sangue foi avaliado em US$ 18,03 bilhões em 2025. O mercado deve crescer de US$ 18,93 bilhões em 2026 para US$ 32,59 bilhões até 2034, exibindo um CAGR de 7,00% durante o período de previsão. A América do Norte dominou o mercado de sistemas de monitoramento de glicose no sangue com uma participação de mercado de 44,20% em 2025.

Um sistema de monitoramento de glicose no sangue refere-se ao dispositivo usado para rastrear os níveis de glicose no sangue para o controle do diabetes na população de pacientes. A crescente prevalência da diabetes tipo 1 e tipo 2 é um dos factores cruciais que apoiam a crescente procura de monitorização regular entre os pacientes. O crescente número de pacientes, os crescentes avanços tecnológicos nestes sistemas, a melhoria do acesso aos cuidados de saúde e o aumento das despesas com cuidados de saúde são alguns dos fatores adicionais que contribuem para o crescimento do mercado global.

- De acordo com os dados publicados pela Federação Internacional de Diabetes (IDF), aproximadamente 589,0 milhões de adultos com idades entre 20 e 79 anos viviam com diabetes em todo o mundo em 2024.

Atores-chave como F. Hoffmann-La Roche Ltd., Abbott, Dexcom, Inc. e outros estão se concentrando em atividades de pesquisa e desenvolvimento para desenvolver e introduzir novos sistemas de monitoramento, que deverão impulsionar a adoção desses produtos, aumentando assim a participação do sangue globalglicosemercado de sistemas de monitoramento.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global do sistema de monitoramento de glicose no sangue

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 18,03 bilhões

- Tamanho do mercado em 2026: US$ 18,93 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,59 bilhões

- CAGR: 7,00% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de sistemas de monitoramento de glicose no sangue com uma participação de 44,20% em 2025, impulsionada pela crescente prevalência de diabetes, crescente adoção de dispositivos médicos tecnologicamente avançados e políticas robustas de reembolso.

- Por tipo de dispositivo, os sistemas de monitoramento contínuo de glicose (CGM) detinham a maior participação de mercado devido ao aumento da população diabética, aos benefícios do monitoramento em tempo real e ao aumento do lançamento de produtos pelos principais players.

Principais destaques do país:

- Estados Unidos: O crescimento é impulsionado pela crescente adoção de monitores de glicose vestíveis, pela crescente conscientização sobre o controle do diabetes e pelo forte foco dos fabricantes na inovação de produtos.

- Europa: O mercado é impulsionado pela crescente disponibilidade de sistemas CGM avançados em ambientes de cuidados domiciliários, pelo crescente foco no diagnóstico precoce e pelas aprovações regulamentares de dispositivos inovadores.

- China: O crescimento é apoiado pela expansão da infra-estrutura de saúde, parcerias com intervenientes globais para desenvolver sistemas CGM e pela crescente procura de monitorização contínua da glicose entre a população diabética.

- Japão: A expansão do mercado é atribuída aos avanços tecnológicos no monitoramento não invasivo, ao aumento da população idosa diabética e à crescente adoção de soluções digitais integradas de saúde para o gerenciamento do diabetes.

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de diabetes para apoiar o crescimento do mercado

A crescente prevalência da diabetes tipo 1 e tipo 2 entre a população de pacientes em países desenvolvidos e em desenvolvimento está a resultar num maior número de internamentos de pacientes em todo o mundo que requerem monitorização sanguínea, apoiando ainda mais a procura destes produtos no mercado. Além disso, o aumento da urbanização e uma mudança para estilos de vida sedentários nos países desenvolvidos e em desenvolvimento são factores-chave que impulsionam o aumento da prevalência da diabetes entre a população.

- Por exemplo, de acordo com os dados de 2024 publicados pela Federação Internacional de Diabetes (IDF), cerca de 65,6 milhões de adultos são afectados pela diabetes, número que deverá aumentar para 72,4 milhões de pessoas até 2050 na Europa.

Foi observado um aumento significativo no número de pacientes que sofrem de diabetes tipo 1 ou tipo 2 dependente de insulina, o que tem sido fundamental para a absorção demonitoramento de glicemiaprodutos globalmente. Por exemplo, um artigo de 2023 publicado por Mary Ann Liebert, Inc. relatou que mais de 9,0 milhões de pessoas usavam dispositivos de monitoramento contínuo de glicose para o controle diário do diabetes.

Portanto, o aumento da população diabética, o crescimento dos lançamentos de produtos pelos principais players e as políticas de reembolso adequadas estão impulsionando a adoção e a demanda pelo produto, contribuindo assim para o crescimento global do mercado de sistemas de monitoramento de glicose no sangue.

Restrições de mercado

Alto custo associado aos sistemas CGM para dificultar a adoção nas nações em desenvolvimento

Há uma ênfase crescente nos avanços tecnológicos em dispositivos CGM, o que resulta no aumento dos custos associados a estes produtos. Os custos normalmente incluem despesas relacionadas com leitores, sensores, baterias e outros componentes essenciais, juntamente com os consumíveis recorrentes necessários para o uso regular.

- Por exemplo, o custo médio anual do monitor contínuo de glicose (CGM) pode variar de US$ 2.000 a US$ 7.000.

O elevado custo associado a estes dispositivos de monitorização da diabetes, juntamente com políticas de reembolso inadequadas, particularmente em países em desenvolvimento como o Brasil, a China, a Índia e outros, está a resultar numa adoção reduzida de dispositivos CGM, dificultando assim o crescimento do mercado.

- De acordo com um artigo de 2023 publicado pela FIND, uma organização internacional sem fins lucrativos, estima-se que cerca de 55.000 pessoas viviam com diabetes tipo 1 no Quénia e na África do Sul, e apenas 16,0% destes indivíduos utilizam MCG para o controlo da diabetes na África do Sul.

Além disso, a introdução de sistemas CGM inovadores e avançados, tais como sistemas híbridos avançados de circuito fechado, pelos principais intervenientes no mercado levou a um aumento considerável no custo destes dispositivos.

Oportunidades de mercado

Introdução de CGM não invasivo para apresentar enormes oportunidades de crescimento para os principais participantes

Existe uma grande população de pacientes em países desenvolvidos e emergentes que sofrem de diabetes dependente de insulina que requer monitorização contínua dos níveis de glicose no sangue. Atualmente, a maioria dos pacientes com diabetes monitora a glicemia coletando sangue por meio de uma picada no dedo, usando um monitor de automonitoramento de glicemia (SMBG) ou sistemas invasivos de monitoramento contínuo de glicose (CGM).

No entanto, vários estudos demonstraram que os pacientes têm menor adesão aos dispositivos SMBG e CGM devido à dor e à inconveniência associadas a estes dispositivos invasivos de monitorização da glicemia.

Assim, esses parâmetros apresentam uma enorme oportunidade de crescimento para os participantes do mercado se concentrarem em atividades de pesquisa e desenvolvimento e introduzirem sistemas não invasivos de monitoramento contínuo de glicose no sangue (CGM) para fornecer dispositivos de monitoramento eficazes e convenientes para a população de pacientes no mercado.

Atualmente, apenas alguns participantes do mercado estão enfatizando o segmento de CGM não invasivo, com produtos limitados introduzidos no mercado. Estes factores representam uma enorme oportunidade para os novos participantes estabelecerem a sua posição sólida, abordando esta necessidade não satisfeita.

- Em maio de 2025, a Afon Technology lançou o dispositivo Glucowear, um sensor de glicose não invasivo que monitora continuamente os níveis de açúcar no sangue em tempo real para fortalecer seu portfólio de produtos.

Desafios de mercado

Alta proporção de população com diabetes não diagnosticada dificulta a adoção de produtos

A diabetes tipo 2 tem frequentemente um longo período de pré-detecção, o que faz com que uma proporção consideravelmente grande de casos permaneça sem diagnóstico. A consciência limitada entre a população em geral e os médicos é um factor vital por detrás desta tendência, afectando tanto as nações desenvolvidas como as em desenvolvimento.

Globalmente, cada 1 em cada 2 pacientes diabéticos não é diagnosticado atualmente. Além disso, a proporção da população com diabetes não diagnosticada é muito mais elevada nos países de baixo e médio rendimento em comparação com as economias desenvolvidas. A principal razão para a percentagem mais elevada de população não diagnosticada nos países emergentes inclui a falta de sensibilização da população em geral para as doenças e a menor ênfase por parte dos governos nacionais e regionais no diagnóstico precoce de doenças crónicas.

- De acordo com os dados de 2024 publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI), estimou-se que 240 milhões de indivíduos vivem com diabetes não diagnosticada, com quase metade de todos os adultos com diabetes desconhecendo a sua doença.

Outros desafios proeminentes

- Falta de regulamentações padronizadas para dificultar o crescimento do mercado:A falta de quadros regulamentares globais uniformes para dispositivos de monitorização da glicose leva a inconsistências nas aprovações de produtos e nas normas de segurança. Foram levantadas preocupações sobre a aprovação de alguns CGMs sem validação clínica robusta, o que deverá limitar ainda mais o crescimento do mercado.

- Problemas de precisão com dispositivos não invasivos para limitar a adoção de produtos:Os monitores não invasivos ainda enfrentam preocupações de precisão clínica, especialmente em comparação com sistemas invasivos baseados em sangue. Este é um obstáculo importante para garantir aprovações de agências reguladoras como a Food and Drug Administration (FDA).

Tendências de mercado do sistema de monitoramento de glicose no sangue

A crescente penetração dos sistemas de monitoramento contínuo de glicose (CGM) estimula o desenvolvimento da indústria

Os esforços crescentes dos participantes do mercado para implementar tecnologias novas e avançadas nos sistemas CGM levaram à introdução de vários recursos importantes, incluindo monitoramento em tempo real para pacientes dependentes de insulina, integração deinteligência artificiale aprendizado de máquina nos dispositivos, entre outros.

Além disso, os dispositivos CGM oferecem certos benefícios, incluindo serem menos dolorosos, serem minimamente invasivos, resultados rápidos e precisos e monitoramento em tempo real. Assim, o aumento da consciência sobre estes benefícios está a influenciar a mudança de preferência entre os prestadores de cuidados de saúde e os pacientes em relação aos sistemas CGM.

- Por exemplo, de acordo com os dados publicados pela Abbott, o número de utilizadores do Freestyle Libre aumentou globalmente de 5,0 milhões em 2023 para 7,0 milhões em 2025.

Além disso, os pacientes com diabetes tipo 1 e tipo 2 são aconselhados a monitorar os níveis de glicose no sangue 3 a 4 vezes ao dia, o que causa pequenos transtornos ao paciente no sistema SMBG, devido à dor e ao custo dos consumíveis. Estes desafios são as principais razões pelas quais tanto os profissionais de saúde como os pacientes estão a adotar soluções de CGM.

Além disso, existem algumas empresas no mercado global, especialmente na Europa, que estão focadas no desenvolvimento e introdução de dispositivos CGM não invasivos. Espera-se que os esforços robustos destas empresas apoiem a tendência contínua de penetração crescente destes dispositivos entre os pacientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Outras tendências proeminentes:

- Aumento da adoção de ferramentas digitais em dispositivos CGM:Os CGMs modernos estão cada vez mais integrados a dispositivos vestíveis e bombas de insulina. Essa tendência aumenta o envolvimento do paciente e oferece soluções completas de gerenciamento do diabetes.

- Aumento da adoção de dispositivos CGM para fins de bem-estar:O monitoramento da glicose não está mais limitado a pessoas diagnosticadas apenas com diabetes. Os consumidores focados no bem-estar estão a adoptar MCG para monitorizar a saúde metabólica, mesmo sem diagnóstico, conforme destacado nas tendências recentes nos EUA e na Europa.

Análise de Segmentação

Por tipo de dispositivo

Segmento de sistemas de monitoramento contínuo de glicose dominado devido ao aumento da carga de diabetes

De acordo com o tipo de dispositivo, o mercado é segmentado em sistemas de monitoramento contínuo de glicose (CGM) e sistemas de automonitoramento de glicose no sangue (SMBG).

O segmento de sistemas de monitoramento contínuo de glicose (CGM) é ainda bifurcado em sensores e transmissores e receptores. O segmento de sistemas de automonitoramento de glicemia (SMBG) é classificado emmedidores de glicose no sangue, tiras de teste e lancetas.

O segmento de sistemas de monitoramento contínuo de glicose (CGM) deverá dominar o mercado com uma participação de 63,76% em 2026. A crescente prevalência de diabetes entre os pacientes, o aumento do foco em atividades de P&D por parte dos principais players para lançar produtos inovadores são alguns fatores que apoiam o domínio do segmento.

- Em agosto de 2024, a Medtronic fez parceria com a Abbott e recebeu a aprovação da Food and Drug Administration (FDA) para seu monitor contínuo de glicose (CGM) Simplera para fortalecer seu portfólio de produtos.

Além disso, espera-se que o segmento de sistemas de automonitoramento de glicose no sangue (SMBG) perca sua participação de mercado até o final do período de previsão, devido ao alto custo dos dispositivos e consumíveis e à crescente penetração dos dispositivos CGM globalmente.

- Por exemplo, de acordo com os dados publicados pela Clinton Health Access Initiative Inc., em 2021, estimou-se que se uma pessoa utiliza quatro tiras de teste por dia, o custo das tiras de teste é estimado em cerca de 87,6 dólares e 1.285,0 dólares por ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Segmento invasivo liderado devido à maior adoção desses dispositivos entre a população de pacientes

Entre os tipos, o mercado é segmentado em não invasivo e invasivo.

O segmento invasivo dominou o mercado em 2024. O crescente uso de dispositivos SMBG entre a população de pacientes diabéticos é um dos principais fatores responsáveis pelo domínio do segmento. Além disso, os custos relativamente mais baixos dos dispositivos invasivos desempenham um papel significativo no apoio ao crescimento do segmento. De acordo com um artigo de 2022 do MDPI, os sistemas de monitoramento invasivos são menos caros e precisos do que os sistemas não invasivos ou minimamente invasivos. O segmento invasivo deverá dominar o mercado com uma participação de 99,95% em 2026.

Espera-se que o segmento não invasivo cresça com um CAGR considerável durante o período do estudo. O crescimento deve-se à crescente integração de novas técnicas e tecnologias, incluindoEspectroscopia Raman, que facilitam o monitoramento da glicose por meio de lágrimas, suor e saliva. Espera-se que o crescente avanço tecnológico, aliado à crescente conscientização sobre os benefícios dos monitores não invasivos, apoie o crescimento do segmento.

- Por exemplo, de acordo com um artigo de 2022 publicado pelo NHS UK, cerca de 200.000 pacientes começaram a usar dispositivos não invasivos de monitoramento contínuo de glicose (CGM) no Reino Unido.

Por Modalidade

O aumento dos benefícios dos BGMs vestíveis levou ao domínio do segmento

Entre as modalidades, o mercado se bifurca em vestíveis e não vestíveis.

O segmento vestível dominou o mercado em 2024 devido aos benefícios crescentes dos monitores vestíveis de glicose no sangue (BGM), como melhor controle do açúcar no sangue, maior conveniência e redução do risco de complicações. Prevê-se que isto, juntamente com o foco crescente dos principais intervenientes no desenvolvimento e introdução de novos produtos, aumente a taxa de adopção, contribuindo assim para o crescimento segmental.

- Por exemplo, em abril de 2025, a Ambrosia lançou o A-CGM, um dispositivo de monitoramento de glicose e estresse em tempo real com tecnologia vestível avançada, desenvolvido em resposta à crescente demanda do mercado.

Espera-se que o segmento não vestível cresça com um CAGR considerável durante o período de previsão. A presença de um grande número de players de mercado com portfólios robustos de sistemas não vestíveis é um dos principais fatores responsáveis pelo crescimento do mercado.

Por tipo de paciente

O segmento de diabetes tipo 2 levou ao aumento da sua prevalência

Com base no tipo de paciente, o mercado é bifurcado em diabetes tipo 1 e diabetes tipo 2.

O segmento de diabetes tipo 2 dominou o mercado em 2024. O crescimento se deve ao aumento da prevalência de diabetes tipo 2, resultando em uma demanda crescente por monitores inovadores de glicose no sangue no mercado. Isto, juntamente com a crescente consciencialização e foco dos principais intervenientes na introdução de novos produtos, está a contribuir para a crescente adoção destes dispositivos em todo o mundo. O segmento de diabetes tipo 2 será responsável por 76,28% do mercado em 2026.

- Por exemplo, de acordo com os dados de 2025 publicados pela Federação Internacional de Diabetes (IDF), foi relatado que a diabetes tipo 2 é responsável por mais de 90% dos casos de diabetes em todo o mundo.

Prevê-se que o segmento de diabetes tipo 1 registre um CAGR notável devido ao uso crescente de sistemas de monitoramento contínuo de glicose (CGM), devido à sua eficiência clinicamente comprovada na redução dos riscos de hipoglicemia em pacientes com diabetes tipo 1.

Por canal de distribuição

A preferência por canais de varejo por parte dos participantes do mercado impulsionou o crescimento do segmento de vendas no varejo

Por canal de distribuição, o mercado é segmentado em vendas institucionais e vendas no varejo.

O segmento de vendas no varejo dominou o mercado em 2024 devido às crescentes iniciativas estratégicas de players proeminentes para fortalecer sua presença através de canais de varejo em países desenvolvidos e em desenvolvimento em todo o mundo. Prevê-se que os segmentos de vendas no varejo detenham uma participação de mercado dominante de 79,45% em 2026.

- Em março de 2021, a Omron Healthcare, Inc. anunciou seu plano para expandir sua presença no varejo em toda a Índia. A empresa pretendia aumentar o número de varejistas na Índia de 30,0% para 40,0% no exercício financeiro de 2021-2022.

Prevê-se que o segmento de vendas institucionais registre um CAGR comparativamente moderado devido à menor taxa de adoção demedidores de glicose no sangueem hospitais e clínicas. No entanto, devido ao surto de COVID-19, várias organizações médicas recomendaram a expansão do acesso ao CGM em hospitais, o que deverá impulsionar o crescimento do segmento de vendas institucionais durante o período de previsão.

Perspectivas de mercado do sistema de monitoramento de glicose no sangue

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Blood Glucose Monitoring System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 7,96 bilhões em 2025, representando 44,20% de participação, e deverá atingir US$ 8,42 bilhões em 2026. A crescente prevalência de diabetes, aumentando a conscientização sobre os benefícios dos monitores de glicose no sangue, aumentando a adoção de tecnologias tecnologicamente avançadasdispositivos médicos, o aumento das despesas com saúde e as políticas de reembolso adequadas são alguns dos fatores vitais que apoiam o crescimento do mercado.

- Por exemplo, de acordo com os dados de 2025 publicados pela Federação Internacional de Diabetes (IDF), cerca de 56,2 milhões de adultos na América do Norte e nas Caraíbas (NAC) vivem com diabetes, um número que se espera que atinja 68,1 milhões de adultos até 2050.

NÓS.

O aumento da prevalência de diabetes tipo 1 e tipo 2, a crescente conscientização sobre os benefícios desses dispositivos, a crescente adoção de monitores de glicose no sangue vestíveis e o aumento do foco dos principais players em atividades de P&D para lançar novos produtos são alguns dos fatores que apoiam o crescimento do mercado no país. Espera-se que o mercado de monitoramento de glicose no sangue dos Estados Unidos atinja US$ 7,66 bilhões até 2026.

Europa

Em 2025, a Europa gerou 5,81 mil milhões de dólares, contribuindo com 32,20% para as receitas do mercado global, e prevê-se que cresça para 6,04 mil milhões de dólares em 2026. Espera-se também que a Europa cresça com um CAGR considerável durante o período de previsão. O crescimento deve-se à crescente sensibilização para a gestão da diabetes, à crescente adopção destes dispositivos em ambientes de cuidados domiciliários e à crescente procura de dispositivos de monitorização da glicemia para monitorização contínua entre a população de pacientes. Estima-se que o mercado de monitoramento de glicose no sangue do Reino Unido atinja US$ 0,96 bilhão até 2026, enquanto o mercado alemão de monitoramento de glicose no sangue deverá atingir US$ 1,53 bilhão até 2026.

- Por exemplo, em janeiro de 2024, a Medtronic recebeu a aprovação CE para o sistema MiniMed 780G com Simplera Sync, um Monitor Contínuo de Glicose (CGM) descartável e completo, que não requer picadas nos dedos ou fita adesiva, para fortalecer seu portfólio de produtos.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 2,92 bilhões em 2025, representando 16,20% da indústria global, e deverá atingir US$ 3,04 bilhões em 2026. Prevê-se que a Ásia-Pacífico registre um CAGR substancial devido à crescente prevalência de diabetes dependente de insulina e a uma crescente população geriátrica nesta região. Além disso, a crescente preferência pelo monitoramento regular e oportuno dos níveis de glicose entre os pacientes, o aumento do investimento em infraestrutura de saúde, particularmente na China e na Índia, e o foco crescente em aquisições e colaborações entre os principais players são alguns dos principais fatores que apoiam o crescimento do mercado na região. Prevê-se que o mercado japonês de monitorização da glicemia atinja 0,90 mil milhões de dólares até 2026, o mercado chinês de monitorização da glicemia deverá atingir 0,61 mil milhões de dólares até 2026 e o mercado indiano de monitorização da glicemia deverá atingir 0,48 mil milhões de dólares até 2026.

- Em maio de 2021, a Dinova Medtech, uma empresa de dispositivos médicos, fez parceria com a Metronom Health, uma empresa sediada nos EUA que desenvolve sistemas CGM, e estabeleceu uma joint venture na China, especializada no desenvolvimento, fabricação e venda do sistema CGM na China.

Resto do mundo

Espera-se que o resto do mundo cresça com um CAGR considerável durante o período do estudo. A crescente prevalência de diabetes entre os pacientes, o desenvolvimento de infraestrutura de saúde, a melhoria do acesso aos cuidados de saúde, o aumento do número de iniciativas de programas de saúde entre organizações governamentais são alguns fatores que contribuem para o crescimento do mercado na região. Em 2025, o Resto do mundo representava 1,34 mil milhões de dólares, representando 7,4% do mercado mundial, e prevê-se que cresça para 1,43 mil milhões de dólares em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pela Federação Internacional de Diabetes (IDF), foi relatado que cerca de 24,6 milhões de pessoas foram afectadas pela diabetes em África.

Cenário Competitivo

Principais participantes do mercado

Os principais players se concentram no lançamento de novos produtos para estabelecer sua presença globalmente

O mercado global está consolidado, com algumas empresas proeminentes respondendo pela maior parte do mercado de sistemas de monitoramento de glicose no sangue. Abbott, F. Hoffmann-La Roche Ltd. e Dexcom, Inc., foram responsáveis pela maior participação de mercado em 2024.

O portfólio robusto e diversificado de monitores de glicemia, o foco crescente em atividades de P&D para lançar novos produtos, juntamente com a ampla rede de distribuição em países desenvolvidos e em desenvolvimento, são os principais fatores responsáveis pelo domínio destas empresas a nível global.

- Por exemplo, a Abbott lançou o Lingo, um monitor contínuo de glicose sem prescrição médica, para fortalecer seu portfólio de produtos globalmente.

Por outro lado, os novos participantes estão actualmente concentrados na introdução de novosmonitores não invasivos de glicose no sanguepara estabelecer a sua posição a nível mundial.

- Em maio de 2025, a Afon Technology está desenvolvendo um sensor de glicose não invasivo que tem o potencial de revolucionar a forma como os níveis de glicose no sangue são monitorados.

Alguns outros nomes notáveis na indústria são Medtronic, B. Braun SE, Ascensia Diabetes Care Holdings AG, Terumo Corporation, LifeScan IP Holdings, LLC e Senseonics.

Lista das principais empresas de sistemas de monitoramento de glicose no sangue perfiladas

- Abbott(NÓS.)

- Braun SE (Alemanha)

- Dexcom, Inc.(NÓS.)

- Ascensia Diabetes Care Holdings AG(Suíça)

- Medtronic(Irlanda)

- Hoffmann-La Roche Ltd (Suíça)

- Terumo Corporation (Japão)

- LifeScan IP Holdings, LLC (EUA)

- Senseonics (EUA)

Principais desenvolvimentos da indústria

- Abril de 2025 –A Dexcom, Inc., recebeu aprovação da FDA para o Dexcom G7 CGM de 15 dias para pessoas com mais de 18 anos com diabetes nos EUA.

- Novembro de 2024 –Beurer Índia Unip. Ltd., lançou o Monitor de Glicose no Sangue GL 22 fabricado sob a iniciativa Make in India da marca, combinando precisão alemã com tecnologia avançada projetada para atender às necessidades locais dos indivíduos.

- Agosto de 2024 –A Dexcom, Inc., lançou o Stelo, um monitor contínuo de glicose de venda livre para adultos, com o objetivo de fortalecer sua presença nos EUA.

- Fevereiro de 2024 –lançou o Dexcom ONE+, o mais recente monitoramento contínuo de glicose (CGM), para trazer uma nova e poderosa tecnologia de gerenciamento de diabetes para pacientes na Bélgica, Espanha e Polônia.

- Janeiro de 2024 –A Abbott, com a Tandem Diabetes Care, Inc., uma das empresas focadas na administração de insulina e na tecnologia para diabetes, lançou a bomba de insulina t:slim X2 com tecnologia Control-IQ, o primeiro sistema automatizado de administração de insulina a ser integrado ao sensor FreeStyle Libre 2 Plus nos EUA.

COBERTURA DO RELATÓRIO

O relatório global do mercado de sistemas de monitoramento de glicose no sangue fornece uma análise detalhada da indústria. Ele se concentra em aspectos-chave, como empresas líderes, tipo de dispositivo, tipo, modalidade, tipo de paciente e canal de distribuição. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor e o cenário competitivo. Além dos fatores mencionados acima, o relatório abrange diversos fatores com foco nas previsões de mercado que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,00% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de dispositivo

|

|

Por Modalidade

|

|

|

Por tipo

|

|

|

Por tipo de paciente

|

|

|

Por canal de distribuição

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 18,03 mil milhões de dólares em 2025 e deverá atingir 32,59 mil milhões de dólares em 2034.

Em 2025, a América do Norte situou-se em 7,96 mil milhões de dólares.

O mercado apresentará um crescimento constante a um CAGR de 7,00% durante o período de previsão.

Com base no tipo de dispositivo, o segmento de sistemas de monitoramento contínuo de glicose (CGM) liderou o mercado.

A crescente prevalência do diabetes e a introdução de produtos avançados para monitorar os níveis de glicose no sangue são os principais fatores que impulsionam o mercado.

F. Hoffmann-La Roche Ltd., Abbott e Dexcom, Inc. são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 232

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco