Tamanho do mercado de saúde digital, análise de participação e indústria, por tipo de produto (mHealth {Apps [aplicativos de gerenciamento de doenças e tratamentos], wearables [monitores corporais e de temperatura, rastreadores de sono, rastreadores de condicionamento físico, monitores de glicose]}, análises de saúde {análises financeiras, análises clínicas etc.}, sistemas de saúde digital {EMR/HER, sistemas de prescrição eletrônica} e telessaúde {Telessaúde e telecuidado}); Por componente (serviços, software, hardware), por usuário final (empresa para empresa e empresa para consumidor) e prev

PRINCIPAIS INFORMAÇÕES DE MERCADO

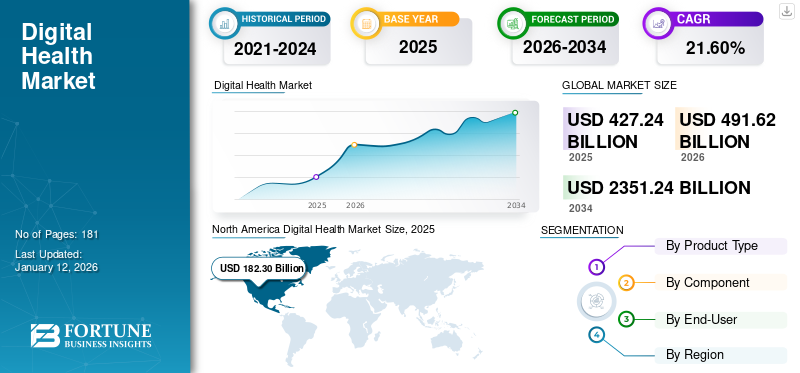

O tamanho do mercado global de saúde digital deverá crescer de US$ 491,62 bilhões em 2026 para US$ 2.351,24 bilhões até 2034, exibindo um CAGR de 21,60%. Em 2025, o mercado foi avaliado em US$ 427,24 bilhões. A América do Norte dominou o mercado de saúde digital com uma participação de mercado de 42,67% em 2025.

A saúde digital é um campo de estudo emergente, que inclui o uso de tecnologias digitais na saúde. A Food and Drug Administration (FDA) dos EUA considera um amplo escopo de tecnologias digitais de saúde, incluindo saúde móvel, telessaúde, dispositivos vestíveis, telemedicina, tecnologias de informação em saúde e medicamentos personalizados. De acordo com um relatório do Banco Mundial publicado em Agosto de 2023, os investimentos digitais baseados em evidências podem ajudar os governos a poupar até 15,0% dos custos dos sistemas de saúde em todo o mundo.

A inteligência artificial e o aprendizado de máquina têm um amplo número de aplicações no setor de saúde, como análise de imagens, monitoramento de pacientes edispositivo médicoautomação, que apoia a equipe de saúde no gerenciamento de fluxos de trabalho clínicos. Além disso, os avanços nas telecomunicações, particularmente com a introdução das redes 3G, 4G e 5G, começaram a libertar largura de banda elevada, aumentando a adopção de soluções digitais de saúde na indústria da saúde a nível mundial e proliferando o crescimento do mercado. Portanto, há uma demanda crescente por serviços de saúde remotos e pela integração de inteligência artificial e tecnologias vestíveis entre a população.

A pandemia COVID-19 teve um impacto positivo no mercado. Isso pode ser atribuído ao aumento da adoção de tecnologias digitais para diagnóstico e tratamento de diversas doenças e ao aumento do volume de teleconsultas no período. Além disso, as restrições às viagens e à livre circulação, as limitações aos serviços médicos para emergências e o aumento dos casos de infecções por COVID-19 levaram ao aumento das plataformas de teleconsulta. O aumento da procura por soluções digitais durante a pandemia da COVID-19, juntamente com os benefícios da utilização de teleconsultas e aplicações mHealth, apoiaram ainda mais a adoção de tecnologias de saúde no mercado global. Assim, o aumento da demanda por teleconsultas, telemedicina esaúde móvelem 2021 ajudou as empresas a gerar mais receitas. Espera-se que a procura constante impulsione perspectivas de crescimento robustas no período de previsão de 2024-2032.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SAÚDE DIGITAL

- Tamanho do mercado em 2025: US$ 427,24 bilhões

- Tamanho do mercado em 2026: US$ 491,62 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.351,24 bilhões

- CAGR: 21,60% de 2026–2034

- A América do Norte dominou o mercado de saúde digital com uma participação de 42,67% em 2025.

- O segmento de telessaúde respondia por 59,5% do mercado em 2025.

- O segmento business-to-business deverá deter 61,39% do mercado em 2026.

América do Norte

A América do Norte gerou 182,30 mil milhões de dólares em 2025 e prevê-se que atinja 208,79 mil milhões de dólares em 2026.

Europa

A Europa atingiu 115,40 mil milhões de dólares em 2025, representando 27,01% das receitas globais.

Ásia-Pacífico

A Ásia-Pacífico gerou 92,06 mil milhões de dólares em 2025 e prevê-se que atinja 108,33 mil milhões de dólares em 2026.

NÓS.

O mercado foi avaliado em 157,37 mil milhões de dólares em 2025 e deverá atingir 179,78 mil milhões de dólares em 2026.

Japão

O mercado está projetado para atingir US$ 31,57 bilhões em 2026.

Leia mais

TENDÊNCIAS DO MERCADO DE SAÚDE DIGITAL

Crescente adoção de soluções de atendimento remoto e telemedicina entre a população

Os avanços tecnológicos estão evoluindo as preferências dos pacientes e dos médicos, melhorando a acessibilidade aos cuidados e serviços dos pacientes. A crescente conscientização sobre diagnóstico remoto e enfermarias virtuais em instalações de saúde, juntamente com a crescente adoção de dispositivos vestíveis, são algumas das principais tendências testemunhadas atualmente no mercado.

- De acordo com um artigo de 2023 publicado pelo National Heart, Lung, and Blood Institute, quase um em cada três adultos nos EUA usa um dispositivo vestível, como um smartwatch ou uma pulseira de fitness, para monitorar sua saúde e condicionamento físico.

Wearables e monitoramento de saúde em casa

A crescente adoção de dispositivos vestíveis entre pacientes que sofrem de doenças crónicas, juntamente com uma preferência crescente por ferramentas personalizadas de gestão da saúde, está a aumentar o foco das empresas no desenvolvimento e lançamento de novos produtos com funcionalidades avançadas. Além disso, os recursos de monitoramento de saúde domiciliar em dispositivos vestíveis são outra razão importante para a crescente adoção desses dispositivos entre a população.

- De acordo com dados de 2022 publicados pela American Medical Association (AMA), a percentagem de médicos que utilizam dispositivos de monitorização remota cresceu para 30% em 2022, contra 12% em 2016.

- Da mesma forma, o número médio de ferramentas digitais de saúde utilizadas pelos médicos cresceu para 3,8% em 2022, em comparação com 2,2% em 2016.

Integração de Inteligência Artificial e Aprendizado de Máquina (ML)

O uso crescente de tecnologias habilitadas para IA, incluindoaprendizado de máquina, redes de aprendizagem profunda e outras, possuem um vasto potencial de crescimento para gerar resultados positivos na área da saúde. Esses avanços podem levar a novos tratamentos, diagnósticos precisos e precoces, melhores métodos de prevenção e melhoria geral na qualidade dos cuidados prestados aos pacientes. Espera-se que a IA generativa (GenAI) desempenhe um papel significativo no desenvolvimento de medicamentos, diagnósticos e tratamento médico personalizado no setor de saúde.

Importância crescente para a saúde mental e a saúde da mulher

A crescente conscientização sobre a importância da saúde mental e da saúde da mulher está levando a uma maior adoção de soluções de saúde mental e de dispositivos de saúde da mulher no mercado.

- De acordo com um artigo de 2023 publicado pelo NHS, cerca de 47% das pessoas no Reino Unido usaram aplicativos de saúde em 2022, em comparação com 38% em 2021.

- Da mesma forma, o MomConnect, um programa emblemático do Departamento Nacional de Saúde da África do Sul, atingiu mais de 5,0 milhões de mulheres grávidas desde o seu lançamento em 2014.

Número crescente de startups emergentes e aumento do financiamento de risco

A crescente procura e adoção de soluções e aplicações digitais entre a população está a levar a um número crescente de startups de tecnologia da saúde em todo o mundo. Além disso, o crescente investimento das empresas para desenvolver e introduzir novas aplicações para diversas condições crônicas e fitness também está impulsionando o crescimento do mercado.

- De acordo com um artigo de 2024 publicado pela Rock Health, startups de saúde digital dos EUA, como Allez Health, Fabric e Zephyr AI, arrecadaram US$ 5,70 bilhões em 266 negócios no primeiro semestre de 2024.

Junto com isso, espera-se que o número crescente de fusões e aquisições estratégicas na indústria avance a tecnologia por trás dessas soluções.

Desenvolvimentos tecnológicos em telecomunicações para aumentar a demanda por soluções digitais em saúde

Avanços no setor de telecomunicações, como a introdução doInternet das Coisas (IoT), 5G, infraestrutura de rede e inteligência artificial oferecem diversas oportunidades de crescimento de mercado. Por exemplo, em maio de 2023, uma empresa de tecnologia de saúde, January AI, introduziu uma nova aplicação generativa habilitada para Inteligência Artificial (IA) para estimar e prever a resposta de glicose de indivíduos a mais de 32 milhões de itens alimentares. A introdução de capacidades de rede mais rápidas permitiu à indústria de telessaúde proporcionar uma melhor experiência aos seus pacientes e, assim, aumentar a procura de produtos.

Além disso, os avanços na tecnologia móvel e nas telecomunicações resultaram no desenvolvimento de aplicações facilmente acessíveis para os pacientes. Os crescentes investimentos das organizações de saúde nacionais e internacionais para desenvolver e apoiar a integração destas ferramentas e soluções são outro fator crucial para fomentar o crescimento do mercado.

- Em Setembro de 2024, a Organização Mundial da Saúde (OMS) anunciou um investimento adicional de 0,24 dólares por paciente-ano em intervenções digitais de saúde, como telemedicina, mensagens móveis e chatbots. O objetivo é salvar mais de dois milhões de pessoas que sofrem de doenças não transmissíveis.

Por exemplo, de acordo com um artigo de junho de 2021 do TM Forum, a Telco Systems, pioneira em telecomunicações, lançou parcerias e serviços de telessaúde a nível mundial à medida que o setor da saúde aumenta a suatransformação digitale ofertas de atendimento remoto. Espera-se que tais parcerias com prestadores de serviços de telecomunicações reforcem a infra-estrutura de saúde e favoreçam a adopção da telessaúde.

Além disso, os robôs de telepresença são projetados para se movimentar de forma autônoma pelas salas, sendo controlados remotamente por meio de uma interface de software que conecta o usuário ao robô por meio de uma conexão Wi-Fi. Assim, espera-se que o desenvolvimento tecnológico no setor de telecomunicações crie oportunidades lucrativas para os participantes do mercado durante o período de previsão.

Nos últimos anos, as tecnologias de monitorização remota e a telemedicina têm testemunhado uma adoção mais forte. Isto permitiu que profissionais de saúde e pacientes permanecessem conectados apesar das barreiras geográficas, beneficiando indivíduos com mobilidade limitada e aqueles em comunidades rurais.

- A América do Norte testemunhou um crescimento de 144,37 mil milhões de dólares em 2023 para 161,29 mil milhões de dólares em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Iniciativas tomadas por governos de vários países para promover a saúde digital para impulsionar o crescimento do mercado

Tanto nos países em desenvolvimento como nos desenvolvidos, a adopção de ferramentas digitais está a aumentar devido à utilização generalizada de smartphones, tablets e outras plataformas móveis. Além disso, vários governos estão a iniciar esforços para promover soluções digitais para a gestão de doenças. Organizações globais como a Organização Mundial da Saúde (OMS), juntamente com organizações governamentais, estão a trabalhar para aumentar a adoção de ferramentas digitais em vários países. Várias iniciativas e programas foram lançados nos últimos anos para apoiar a adoção de ferramentas digitais no setor da saúde. Por exemplo, em Fevereiro de 2024, a OMS lançou virtualmente a Iniciativa Global sobre Saúde Digital (GIDH), destinada a partilhar conhecimentos e produtos digitais entre os vários países do mundo. Da mesma forma, em Abril de 2020, a Comissão Federal de Comunicações (FCC) desenvolveu e aprovou um programa de 200 milhões de dólares para financiar serviços e dispositivos de telessaúde para prestadores de serviços médicos.

Durante a pandemia da COVID-19, governos de vários países lançaram aplicações móveis para gerir a influência do vírus. Por exemplo, o governo da Índia introduziu a aplicação móvel Arogya Setu em resposta à COVID-19. O aplicativo foi desenvolvido para autoavaliação, mapeamento de síndromes, rastreamento de contatos e educação do público sobre a infecção.

Os principais players do mercado também estão focando em P&D para desenvolver e introduzir soluções novas e avançadas. Em março de 2022, o Google anunciou o lançamento de sua nova iniciativa de IA para saúde. Assim, o foco crescente das empresas na introdução de soluções inovadoras, juntamente com várias iniciativas tomadas por governos em todo o mundo, está a apoiar a adopção de ferramentas digitais tanto nos países desenvolvidos como nos países em desenvolvimento, alimentando assim o crescimento do mercado digital de saúde.

Aumento da penetração de smartphones, tablets e outras plataformas móveis para acelerar o crescimento do mercado

A penetração desmartphones, tablets e outras plataformas móveis estão crescendo rapidamente em todo o mundo. Isto pode ser atribuído à ampla disponibilidade da Internet, acompanhada pela elevada largura de banda da Internet nos países desenvolvidos. De acordo com estimativas da União Internacional de Telecomunicações (UIT), o número de utilizadores da Internet em todo o mundo é de 5,4 mil milhões, o que representa 67% da população global total. Além disso, dados do Pew Research Center de abril de 2021 revelaram que aproximadamente 85% dos americanos possuem um smartphone, um aumento significativo em relação aos 35% em 2011, quando o primeiro estudo foi realizado.

Devido à crescente penetração de smartphones e tablets, as pessoas estão migrando para wearables e outros aplicativos de saúde. Consequentemente, as empresas estão se concentrando no desenvolvimento de uma infinidade de aplicações de saúde para atender a essa demanda. Por exemplo, de acordo com o relatório de tendências de 2021 do Instituto IQVIA para Ciência de Dados Humanos, mais de 90.000 aplicativos de saúde foram lançados globalmente em 2020.

Nos últimos anos, as pessoas estão mais focadas em manter a saúde de diferentes maneiras, incluindo atividades físicas, equilíbrio da saúde mental e outros aspectos do bem-estar. Esta mudança resultou na rápida utilização de ferramentas digitais para monitorização e diagnóstico de cuidados de saúde nos países em desenvolvimento. De acordo com os resultados do estudo de coorte publicados pela BioMed Central Ltd., dois em cada três americanos estão dispostos a adotar programas de bem-estar de seguros de saúde baseados em dispositivos vestíveis, especialmente se oferecerem benefícios relacionados com a promoção da saúde e prevenção de doenças. Esta vontade é particularmente forte quando são incluídos incentivos financeiros.

Assim, a crescente penetração da Internet, o número crescente de indivíduos preocupados com a saúde em todo o mundo e a crescente prevalência de doenças crónicas entre a população estão a apoiar a adopção de aplicações móveis de saúde. O crescente desenvolvimento de novos aplicativos e dispositivos móveis, juntamente com sua crescente adoção, são elementos-chave projetados para impulsionar o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Preocupações com a privacidade em relação aos dados dos pacientes podem dificultar o crescimento do mercado

Com a crescente adoção destas soluções nos países desenvolvidos e em desenvolvimento, as questões de privacidade surgiram como um grande desafio global. Os dados de saúde estão a ser gerados em grandes quantidades e armazenados em diversos formatos em diferentes sistemas de informação em saúde. Assim, proteger estes dados contra crimes cibernéticos tornou-se uma preocupação significativa para os prestadores de cuidados de saúde em todo o mundo. De acordo com o relatório Healthcare Cyber Attack Statistics 2022, as violações de dados de saúde em 2021 afetaram mais de 40,0 milhões de registros de pacientes nos EUA, tornando o país um dos mais alvos de ataques cibernéticos em todo o mundo.

Um desafio significativo na privacidade dos dados de saúde é encontrar formas de partilhar dados de saúde entre médicos e, ao mesmo tempo, proteger as informações de identificação pessoal. Além disso, a pirataria de informações de saúde pessoalmente identificáveis (PHI) por cibercriminosos tornou-se uma tendência crescente, com os hackers a tentarem explorar as informações pessoais dos pacientes. De acordo com estatísticas do HIPAA Journal publicadas em 2020, a maioria das violações de dados de saúde relatadas globalmente ocorreram no ano de 2020.

Consequentemente, a frequência, o número de registos expostos e as perdas financeiras relacionadas com violações de dados relacionados com os registos de saúde pessoais dos pacientes estão a aumentar rapidamente. Esta situação limitou até certo ponto o crescimento do mercado.

DESAFIOS DO MERCADO

Falta de padronização regulatória para soluções digitais de saúde

Vários desafios técnicos e regulamentares em países emergentes, como a Índia, o Brasil e outros, dificultam a implementação e fornecimento consistente de ferramentas e soluções de saúde em ambientes de saúde. A falta de um quadro estabelecido, juntamente com directrizes desactualizadas e regulamentos desorganizados, dificultam a implementação destas ferramentas nestes países.

Adoção de ferramentas digitais e questões de integração

As instalações de saúde limitadas e as infra-estruturas existentes tornam um grande desafio para as empresas de tecnologia da saúde implementar várias ferramentas e soluções de saúde necessárias para diagnosticar e tratar pacientes que sofrem de doenças crónicas.

OPORTUNIDADES DE MERCADO

Aumento das atividades de P&D entre as empresas

O número crescente de empresas na área da saúde digital focadas no desenvolvimento e introdução de produtos e soluções tecnologicamente avançadas para satisfazer a procura crescente está a criar oportunidades lucrativas para os intervenientes no mercado.

A integração de ferramentas de IA na saúde deverá transformar o desenvolvimento de medicamentos, planos de tratamento personalizados e vários outros aspectos do atendimento ao paciente.

- Por exemplo, a Eko Health desenvolveu algoritmos que melhoram significativamente a detecção de problemas cardíacos em exames de rotina, o que reduz as taxas de problemas cardíacos não diagnosticados em até 30%.

A crescente adoção de tecnologia, como a impressão 3D para dispositivos médicos personalizados, está a levar as empresas a aumentar a sua capacidade de impressão 3D para satisfazer a crescente procura no mercado.

- Em agosto de 2023, a Materialise, fornecedora líder de impressão 3D e soluções médicas personalizadas, abriu uma nova instalação de impressão 3D nos EUA para acelerar a entrega de implantes médicos personalizados e específicos para pacientes.

Portanto, a crescente integração de ferramentas e recursos de saúde, comoregistros eletrônicos de saúde (EHR)fornecer soluções abrangentes de saúde criará uma oportunidade lucrativa para o crescimento das empresas no mercado. Isto inclui a integração no desenvolvimento da medicina regenerativa, terapêutica vestível e dispositivos de diagnóstico não invasivos.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tipo de produto

Segmento mHealth dominado devido ao foco crescente em condicionamento físico e bem-estar

Com base no tipo de produto, o mercado é segmentado em mHealth, análise de saúde, wearables, sistemas de saúde digital e telessaúde.

O segmento de telessaúde dominou o mercado em 2024 e deverá experimentar um crescimento significativo durante o período de previsão, principalmente devido às vantagens da telemedicina, como a redução do tempo de espera, levando a um diagnóstico mais rápido de doenças. Além disso, o aumento da penetração e adoção de teleconsultas durante a pandemia de COVID-19 também impulsionou o crescimento deste segmento nesse período. O segmento deverá capturar 59,5% da participação de mercado em 2025.

O segmento mHealth foi responsável pela participação de mercado significativa em 2024. O foco crescente das pessoas no bem-estar e na boa forma física está impulsionando a demanda por aplicativos móveis, impulsionando o crescimento deste segmento. Além disso, a crescente ênfase no diagnóstico precoce e na monitorização de rotina impulsionou ainda mais a adoção de aplicações de monitorização da saúde, promovendo assim o crescimento neste segmento. Por exemplo, em abril de 2021, a Fitbit Inc. lançou o Fitbit Luxe, um rastreador de fitness e bem-estar projetado para gerenciamento de estresse e monitoramento do sono, com o objetivo de promover o bem-estar físico e mental.

O segmento de análise de saúde deverá crescer com um CAGR considerável de 25,15% durante o período de previsão (2025-2032).

Por análise de componentes

Segmento de serviços liderado por baixas tarifas de teleconsulta

Com base no componente, o mercado é segmentado em serviços, software e hardware.

O segmento de serviços dominou o mercado em 2026 com uma participação de 54,13%, devido ao custo comparativamente baixo dos serviços de teleconsulta. A expansão de empresas prestadoras de serviços de teleconsultoria sustenta ainda mais o crescimento deste segmento. Por exemplo, em setembro de 2020, a Sesame, Inc. expandiu os seus serviços de plataforma direta ao paciente para a cidade de Nova Iorque e Houston, com o objetivo de tornar os cuidados de saúde mais acessíveis, económicos e transparentes para os pacientes.

O segmento de software está preparado para experimentar o maior CAGR durante o período de previsão, devido às crescentes iniciativas para o desenvolvimento de tecnologias inovadoras para aprimorar a solução. Além disso, o crescente número de lançamentos de novos produtos no mercado apoia o crescimento deste segmento.

- Em junho de 2022, a Bajaj Allianz lançou o primeiro plano “Global Health Care” do setor de seguro saúde, em colaboração com a Allianz Partners, para fornecer cobertura de seguro saúde em qualquer lugar do mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Segmento Business to Business dominado devido ao aumento de colaborações estratégicas

Com base no usuário final, o mercado é segmentado em business to business e business to consumer.

O segmento business to business dominou o mercado em 2026, detendo uma participação significativa devido às crescentes colaborações entre os players do mercado para integrar diversas tecnologias digitais para melhores soluções. Por exemplo, em outubro de 2020, a Takeda Pharmaceutical Company Limited, a Accenture e a Amazon Web Services (AWS) celebraram um acordo estratégico de cinco anos para acelerar a transformação digital da Takeda e alimentar a sua transformação empresarial orientada para a nuvem. Esta parceria teve como objetivo modernizar plataformas, acelerar serviços de dados e estabelecer um motor interno de inovação para beneficiar os pacientes. O segmento deverá deter 61,39% do market share em 2026.

Por outro lado, espera-se que o segmento business-to-consumer cresça a um CAGR mais elevado durante o período de previsão. O crescimento deste segmento pode ser atribuído ao crescente lançamento de diversas tecnologias, comoAplicativos de saúde móvele software, devido à alta demanda dos consumidores globais. Espera-se que o segmento cresça com um CAGR de 20,18% durante o período de previsão (2025-2032).

PERSPECTIVAS REGIONAIS DO MERCADO DE SAÚDE DIGITAL

O mercado é categorizado por região na Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Digital Health Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Quais são os fatores responsáveis pelo domínio da América do Norte no mercado global?

A América do Norte foi avaliada em 182,30 mil milhões de dólares em 2025 e deverá atingir 208,79 mil milhões de dólares em 2026. Este domínio pode ser creditado a factores como políticas de reembolso favoráveis nos EUA, elevadas despesas per capita em tecnologias avançadas e uma procura crescente de tecnologias de saúde na região. Por exemplo, em agosto de 2020, a Fitbit Inc. lançou o Fitbit Sense, um smartwatch de saúde avançado projetado para ajudar a controlar o estresse. Ele incorpora tecnologia avançada de monitoramento de frequência cardíaca, um novo aplicativo de ECG e um sensor de temperatura da pele no pulso. O smartwatch rastreia as principais tendências de saúde e bem-estar, como variabilidade da frequência cardíaca (VFC), frequência respiratória e SpO2, e as apresenta por meio do novo painel de métricas de saúde.

O mercado de saúde digital dos EUA foi avaliado em 157,37 mil milhões de dólares em 2025. A elevada adoção de aplicações e ferramentas de saúde entre os prestadores de cuidados de saúde e a população em geral está a contribuir para o crescimento do mercado nos EUA. O mercado dos EUA deverá ser avaliado em 179,78 mil milhões de dólares em 2026.

Europa

O mercado na Europa atingiu 115,4 mil milhões de dólares em 2025, representando 27,01% da receita total do mercado, e prevê-se que atinja 132,85 mil milhões de dólares em 2026, impulsionado pela disponibilidade de vários telemedicinainiciativas e soluções na região. Este crescimento, aliado à proliferação de tecnologias digitais, principalmente wearables e aplicações móveis, está apoiando o crescimento do mercado. Por exemplo, de acordo com um artigo publicado pela Healthcare Digital Magazine em janeiro de 2021, o site do Serviço Nacional de Saúde (NHS) do Reino Unido atraiu cerca de 360 mil milhões de visitas por ano. O mercado do Reino Unido continua a crescer, prevendo-se que atinja um valor de 19,34 mil milhões de dólares em 2026.

Além disso, de acordo com dados de 2023 do NHS, o número de prescrições repetidas solicitadas através da aplicação do NHS aumentou de 13 milhões em 2022 para 25 milhões em 2023, testemunhando um crescimento de quase 92%.

Estima-se que a Alemanha atinja uma avaliação de 38,33 mil milhões de dólares em 2026, enquanto a França deverá ganhar 19,15 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 92,06 bilhões para o mercado global em 2025, representando 21,55% de participação, e deverá atingir US$ 108,33 bilhões em 2026. A Ásia-Pacífico deverá crescer no maior CAGR durante o período de previsão, devido à transformação tecnológica e médica e às mudanças nas políticas regulatórias na região. Além disso, as iniciativas tomadas pelos governos dos países em desenvolvimento estão a promover soluções digitais nos cuidados de saúde. Prevê-se que a China atinja 19,60 mil milhões de dólares em 2026. De acordo com o Ministério da Saúde e Bem-Estar Familiar, em Julho de 2022, a Autoridade Nacional de Saúde (NHA) anunciou a expansão do ecossistema de saúde digital no âmbito do seu esquema principal, a Missão Digital Ayushman Bharat (ABDM). Esta expansão incluiu a integração bem sucedida de 52 aplicações de saúde na Índia. Prevê-se que a Índia se situe em 11,14 mil milhões de dólares em 2026, enquanto o Japão deverá atingir 31,57 mil milhões de dólares no mesmo ano.

América latina

Em 2025, a América Latina gerou 22,16 mil milhões de dólares, contribuindo com 5,19% para a receita do mercado global, e prevê-se que cresça para 24,67 mil milhões de dólares em 2026. A região está a crescer devido à maior adoção de tecnologias digitais por várias instalações de saúde durante a pandemia da COVID-19. Além disso, o lançamento de aplicativos e serviços de telemedicina na região apoia o crescimento do mercado.

Oriente Médio e África

A região do Oriente Médio e África capturou 3,58% do mercado global em 2025, gerando US$ 15,31 bilhões em receitas, e deverá atingir US$ 16,97 bilhões em 2026. Espera-se que o mercado do Oriente Médio e África continue a se expandir em um CAGR considerável durante o período de previsão, atribuído às iniciativas estratégicas tomadas pelos governos de vários países para novas reformas tecnológicas no setor de saúde. O mercado do GCC irá capturar a avaliação de 9,47 mil milhões de dólares em 2025.

PRINCIPAIS ATORES DA INDÚSTRIA

Quais estratégias são adotadas pelos principais players do mercado?

O mercado está fragmentado, com um grande número de players detendo uma participação significativa no mercado de saúde digital em 2024. Os líderes da indústria, incluindo Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco e Philips Healthcare, detêm uma posição dominante devido ao seu forte portfólio de tecnologias digitais de saúde. O crescente número de lançamentos de produtos por essas empresas apoia o seu crescimento. Por exemplo, em agosto de 2021, a Koninklijke Philips N.V. apresentou duas novas soluções HealthSuite para fornecer soluções econômicas e baseadas em nuvem para pacientes.

Além disso, participantes da indústria como Doctor on Demand, AthenaHealth, MIDITECH, American Well, MDLIVE, Boston Scientific Corporation, Babylon Health, Teladoc, Polycom, Allscripts, Zoom, Headspace, Livongo Health, Doctolib, Kry, Cure.fit e Noom têm uma forte presença global. As crescentes aprovações de produtos e as decisões estratégicas formuladas por estes intervenientes estão a apoiar o seu crescimento.

- Em janeiro de 2023, a Teladoc lançou um novo aplicativo que integra serviços de atenção primária e saúde mental.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- GE HealthCare (EUA)

- Koninklijke Philips N.V. (Holanda)

- Allscripts Healthcare, LLC (EUA)

- Cerner Corporation (EUA)

- Epic Systems Corporation (EUA)

- McKesson Corporation(NÓS.)

- Medical Information Technology, Inc. (EUA)

- Siemens Healthineers AG(Alemanha)

- Corporação Científica de Boston (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Medtronic (Irlanda)

- IBM(NÓS.)

- Válido (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024 –A Organização Mundial da Saúde (OMS) lançou o S.A.R.A.H., um protótipo digital de promotor de saúde alimentado por tecnologia generativainteligência artificial (IA)que apresenta respostas empáticas aprimoradas.

- Outubro de 2023- Cedars-Sinai introduziu um aplicativo mHealth baseado em inteligência artificial, oferecendo opções de atendimento virtual para diversas condições médicas.

- Julho de 2023 -O Peterson Center on Healthcare anunciou o lançamento do Peterson Health Technology Institute (PHTI), uma organização sem fins lucrativos. A empresa fornece avaliações independentes de tecnologias inovadoras de saúde para melhorar os resultados de saúde e reduzir custos.

- Maio de 2022 -A Organização para a Revisão de Aplicações de Cuidados e Saúde (ORCHA) anunciou o seu envolvimento com o quadro dos EUA para avaliar tecnologias de saúde, incluindo aplicações móveis e ferramentas baseadas na Web utilizadas por prestadores de cuidados de saúde e consumidores. Esta iniciativa é liderada pelo American College of Physicians (ACP) e pela American Telemedicine Association (ATA) em colaboração com a ORCHA.

- Maio de 2022 -A FUJIFILM Holdings Corporation colaborou com a Associação Nacional de Saúde Rural (NRHA) para fornecer produtos e serviços às áreas rurais, incluindo radiografia digital ediagnóstico in vitrosoluções.

- Março de 2022 -A MEDITECH colaborou com o Google Health para fornecer acesso fácil e rápido às informações dos pacientes.

- Março de 2022 -Validic anunciou a disponibilidade de sua plataforma de monitoramento remoto de pacientes (RPM), Validic Impact, na plataforma ‘App Orchard’ da Epic Systems. The App Orchard é uma plataforma onde os desenvolvedores podem lançar seus aplicativos para os membros da comunidade Epic Systems.

PERSPECTIVAS E PREVISÕES FUTURAS

Crescimento contínuo em soluções de saúde baseadas em dados:

A crescente procura de soluções de saúde mental e de saúde da mulher a nível mundial, juntamente com o número crescente de empresas que se concentram no desenvolvimento de soluções orientadas digitalmente. Espera-se que isso crie oportunidades de crescimento para essas empresas no futuro.

- Em Setembro de 2024, o Departamento de Defesa dos EUA (DoD) destinou 500 milhões de dólares à investigação sobre a saúde das mulheres para apoiar as necessidades de saúde das mulheres.

Expansão de ferramentas digitais de saúde, como enfermarias hospitalares virtuais

A crescente adoção de soluções e serviços remotos de saúde entre a população, juntamente com o foco crescente de empresas e organizações nacionais, deverá impulsionar o conceito de enfermarias hospitalares virtuais e diagnósticos remotos no mercado.

- Em agosto de 2024, o Serviço Nacional de Saúde (NHS) introduziu uma estrutura para apoiar e aumentar a capacidade e ocupação das enfermarias virtuais na Inglaterra acima de 80%.

Colaborações e Parcerias Estratégicas

Espera-se que as crescentes colaborações e parcerias estratégicas entre os intervenientes no mercado no domínio das tecnologias da saúde impulsionem o desenvolvimento e a introdução de soluções e ferramentas de saúde com características novas e tecnologicamente avançadas.

- Em maio de 2024, a Sanofi, a Formation Bio e a OpenAI colaboraram para desenvolver software baseado em IA para acelerar o desenvolvimento de medicamentos e levar medicamentos novos e inovadores aos pacientes.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em aspectos importantes, como empresas líderes, tipos de produtos, componentes e usuários finais. Além disso, oferece insights sobre as tendências do mercado digital de saúde e outros aspectos. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,60% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de produto

|

|

Por componente

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de saúde digital foi avaliado em 427,24 mil milhões de dólares em 2025 e deverá atingir aproximadamente 2.351,24 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 182,30 bilhões.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 21,60% durante o período de previsão.

Por tipo de produto, o segmento mHealth dominou o mercado em 2025.

Os avanços tecnológicos, o aumento da penetração de smartphones, tablets, outras plataformas móveis e iniciativas tomadas por governos de vários países para promover a tecnologia digital de saúde são fatores-chave que impulsionam o crescimento do mercado.

Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco e Philips Healthcare são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 181

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco