Tamanho do mercado de gorduras e óleos, participação e análise da indústria por tipo (óleos vegetais [óleo de girassol, óleo de palma, óleo de soja, óleo de canola/colza, óleo de coco e outros] e gorduras [manteiga, sebo, banha, óleo de peixe e outros]), por fonte (base vegetal e animal), por forma (sólida e líquida), por canal de distribuição (B2B e B2C), por uso final (alimentos [alimentos e Processamento de Bebidas e Foodservice/ Culinária], e Não Alimentar [Nutracêuticos e Suplementos, Cosméticos e Cuidados Pessoais, Biocombustíveis e Outros]) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

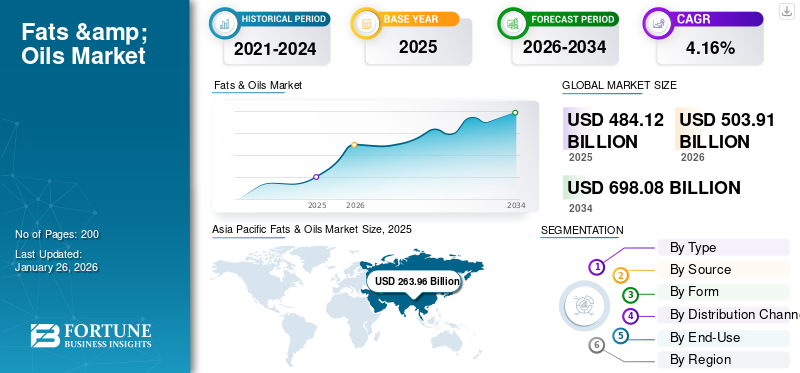

O tamanho do mercado global de gorduras e óleos foi avaliado em US$ 484,12 bilhões em 2025 e deve crescer de US$ 503,91 bilhões em 2026 para US$ 698,08 bilhões até 2034, exibindo um CAGR de 4,16% durante o período de previsão. A Europa dominou o mercado de gorduras e óleos com uma participação de mercado de 13,27% em 2025.

Gorduras e óleos são lipídios que servem como fontes significativas de energia e ácidos graxos essenciais na nutrição humana. Em geral, a indústria apresenta um forte crescimento catalisado pela crescente procura das aplicações domésticas e industriais e pela crescente produção regional. A Ásia-Pacífico é a maior região, liderada poróleo de palmaprodução na Indonésia e na Malásia e forte procura em grandes economias como a China e a Índia.

Além disso, o mercado abrange vários players importantes, com Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited e Fuji Oil Holdings Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gorduras e óleos

- Tamanho do mercado em 2025: US$ 484,12 bilhões

- Tamanho do mercado em 2026: US$ 503,91 bilhões

- Tamanho do mercado previsto para 2034: US$ 698,08 bilhões

- CAGR: 4,16% de 2026–2034

- A Ásia-Pacífico dominou o mercado de gorduras e óleos com uma participação de 54,52% em 2025.

- O segmento de óleos vegetais deverá responder por 90,53% do mercado em 2026.

- O segmento líquido detinha 60,45% de participação de mercado em 2025.

América do Norte

A América do Norte respondeu por 22,91% de participação em 2025, avaliada em US$ 110,91 bilhões.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 54,52% em 2025, avaliada em 263,96 mil milhões de dólares.

Europa

A Europa contribuiu com 13,27% de participação em 2025, avaliada em 64,25 mil milhões de dólares.

NÓS.

O mercado nos EUA é impulsionado pela crescente demanda por gorduras e óleos orgânicos e especiais, juntamente com o crescente consumo de alimentos processados.

Japão

O mercado no Japão é apoiado pelo aumento da demanda por óleo comestível e pela expansão das aplicações de processamento de alimentos.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda global por alimentos e aumento da renda descartável para impulsionar o crescimento do mercado

Gorduras e óleos desempenham um papel fundamental na culinária, incluindo ácidos graxos essenciais, sabor, textura e sensação na boca. À medida que a produção de alimentos aumenta para sustentar uma população global crescente, a procura de óleos e gorduras também aumenta. O aumento dos rendimentos, especialmente nos países em desenvolvimento, incentiva os consumidores a diversificar e expandir o mercado, aumentando a utilização de óleos comestíveis à medida que acrescentam uma maior variedade de gorduras culinárias à cozinha diária. À medida que as famílias mudam de dietas de subsistência para refeições mais baseadas em proteínas, alimentos de conveniência e snacks processados, o consumo per capita de óleos comestíveis e gorduras especiais aumenta. Os consumidores urbanos e as famílias ricas também compram mais produtos embalados, prontos para consumo e indulgentes que utilizam óleos vegetais, derivados de óleo de palma e gorduras formuladas para textura, estabilidade de prateleira e sabor, aumentando ainda mais o volume e a demanda do produto, impulsionando o crescimento do mercado de gorduras e óleos.

- De acordo com o Gabinete Nacional de Estatísticas da China, o rendimento disponível nacional per capita aumentou 3.055 dólares por pessoa no primeiro semestre de 2025.

Restrições de mercado

Oferta volátil de matérias-primas e preços para impedir o crescimento do mercado

Os principais mercados de óleos vegetais, como o de coco e de palma, são dominados por uma forte volatilidade dos preços, impulsionada por restrições de oferta, tais como impactos climáticos, plantações maduras e mudanças regulatórias, e pela disseminação da procura de alimentos,cosméticoe setores de biocombustíveis. Estes factores levaram a que os preços do óleo de coco quase duplicassem em alguns centros de exportação. Por outro lado, a queda do óleo de palma como alimento básico acessível sinaliza uma mudança mais ampla nos óleos comestíveis em todo o mundo.

- De acordo com a Comunidade Internacional do Coco, os preços do óleo de coco subiram de 1.126 USD/MT para 1.610 USD/MT durante Janeiro-Agosto de 2024, um aumento de aproximadamente 43%, reflectindo uma oferta restrita e uma procura mais elevada.

Oportunidades de mercado

Expansão da produção de biodiesel na Ásia-Pacífico e na América do Norte para desbloquear novas oportunidades de crescimento

O aumento da produção de biodiesel na Ásia-Pacífico e na América do Norte está a transformar o mercado da indústria de gorduras e óleos, abrindo novos fluxos e quebrando hábitos de consumo tradicionais, anteriormente vistos como centrados na utilização de alimentos e rações. Além disso, a crescente pressão ambiental e as políticas climáticas promovem ainda mais a adopção de biocombustíveis, concentrando-se mais no mercado industrial do biodiesel.

- A Indonésia, por exemplo, expandiu-se para o maior programa de biodiesel do mundo, com o mandato da mistura B35 (35% de palmabiodieselno diesel) impulsionando a produção para perto de 13 bilhões de litros em 2024.

Tendências do mercado de gorduras e óleos

Foco crescente na sustentabilidade e no fornecimento ético

O mercado global está a testemunhar uma mudança revolucionária com a sustentabilidade no centro. A sustentabilidade tornou-se o foco central das ações de sourcing na indústria global. As empresas e organizações estão a implementar uma série de medidas para garantir que as suas cadeias de abastecimento sejam ambiental e socialmente responsáveis. Com a crescente procura de óleo de palma sustentável certificado, está a ser considerada a transição para técnicas de agricultura regenerativa para reduzir a intensidade de carbono da agricultura de oleaginosas. As marcas estão investindo em certificação sustentável, programas de transparência e embalagens biodegradáveis.

- Por exemplo, em março de 2024, uma subsidiária integral da Cooke Inc., Bioriginal Food & Science Corp., lançou uma linha sustentável de peixes ômega-3, à base de plantas e óleo de algas com tecnologia da POS Biosciences.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O uso generalizado no setor de alimentos e a competitividade de preços levaram à maior participação de mercado do segmento de óleos vegetais

Com base no tipo, o mercado é segmentado em óleos e gorduras vegetais.

O segmento de óleos vegetais por tipo deve atingir US$ 456,21 bilhões, respondendo por 90,53% da participação de mercado em 2026. Óleos vegetais como palma, soja, girassol e canola estão prontamente disponíveis e comparativamente baratos do que as gorduras animais, como sementes oleaginosascomo a soja, a palma, o girassol e a colza são cultivadas em escala comercial, produzindo centenas de litros de óleo a partir de um hectare de terra com custos de mão-de-obra comparativamente baixos. Além disso, os óleos vegetais são mais baratos para armazenar, transportar e manusear, pois estão na forma líquida e têm uma vida útil mais longa. Estes aumentaram os rendimentos e diminuíram os custos, tornando os óleos vegetais acessíveis a um número cada vez maior de consumidores em todo o mundo. Os negócios de processamento de alimentos e fast-food levam a uma enorme demanda por óleos vegetais como componentes principais. Além disso, a indústria de biocombustíveis também depende cada vez mais de óleos vegetais, como o óleo de palma e o óleo de soja, para a produção de biodiesel, aumentando assim ainda mais o crescimento do mercado.

Espera-se que o segmento de gorduras cresça significativamente durante o período de previsão, com um CAGR de 4,53%.

Por fonte

Aumento da demanda por opções mais saudáveis para impulsionar a participação de mercado dominante do segmento baseado em plantas

Com base na fonte, o mercado é segmentado em vegetais e animais.

O segmento à base de plantas domina a participação no mercado global de gorduras e óleos. Os óleos vegetais, como o azeite, o óleo de coco e outros, são frequentemente vistos como alternativas mais saudáveis devido ao seu perfil de ácidos gordos insaturados, impulsionando a procura entre os consumidores preocupados com a saúde. O movimento global de alimentos dietéticos à base de plantas está a aumentar ainda mais a procura de produtos. Os consumidores procuram cada vez mais opções veganas, vegetarianas e sustentáveis, alinhando-as com óleos vegetais.

- De acordo com o Perspectivas Agrícolas 2023 da OCDE-FAO, a produção global de óleo vegetal foi de cerca de 219 milhões de toneladas métricas em 2022, em comparação com menos de 30 milhões de toneladas métricas de gorduras animais.

Espera-se que o segmento de base animal cresça significativamente com um CAGR de 4,45% durante o período de previsão.

Por formulário

Maior consumo na indústria alimentícia e aplicações industriais mais amplas para liderar o crescimento do segmento líquido

Com base na forma, o mercado é segmentado em sólido e líquido.

O segmento líquido detinha a maior participação de mercado de 60,45% em 2025. Os óleos comestíveis (óleos vegetais como soja, girassol, palma, canola, azeitona e outros) são a forma mais consumida entre a indústria de gorduras e óleos como parte de dietas regulares em todo o mundo. Além disso, os óleos são um alimento básico para fritar, cozinhar, assar e fazer saladas e, portanto, são uma necessidade nas operações domésticas e de serviços de alimentação. Além das aplicações em alimentos e bebidas, os óleos líquidos desempenham um papel crítico em biocombustíveis, cosméticos eprodutos farmacêuticos, proporcionando uma gama mais ampla de aplicações do que as gorduras sólidas.

Espera-se que o segmento sólido cresça significativamente a um CAGR de 4,37% durante o período de análise.

Por canal de distribuição

Gastos domésticos preocupados com a saúde estimulam a liderança do mercado B2C

Com base no canal de distribuição, o mercado é segmentado em B2B e B2C.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento B2C detenha uma parte importante do mercado global. Os óleos e gorduras comestíveis são os principais ingredientes utilizados na cozinha diária na maior parte do mundo; onde o consumo de petróleo é elevado per capita. Além disso, o aumento da conscientização sobre o colesterol, as gorduras trans e o aumento da obesidade levaram os consumidores a procurar óleos com baixo teor de gordura, fortificados ou especiais, incluindo óleos enriquecidos com ômega-3, óleos prensados a frio e óleos orgânicos. Esta tendência é mais forte no B2C, uma vez que os consumidores finais compram diretamente com base na percepção de saúde. Estima-se que este segmento tenha detido uma participação de 81,53% em 2025.

Prevê-se que o segmento B2B cresça no CAGR mais rápido de 4,14% durante o período de previsão.

By Uso final

A expansão da indústria de serviços de alimentação garante a liderança de mercado do segmento alimentar

Com base no uso final, o mercado é segmentado em alimentos e não alimentares.

O segmento alimentar domina o mercado global e detinha uma participação de 70,79% em 2024. O segmento alimentar consiste ainda em processamento de alimentos e bebidas e serviços de alimentação/culinária. O aumento da população, a urbanização e a mudança dos padrões alimentares estão a impulsionar o maior consumo de óleos e gorduras comestíveis na culinária, fritura, panificação e produção de alimentos processados. O crescimento dos serviços de alimentação, como os setores de restaurantes e panificação, impulsiona ainda mais a demanda por óleos e gorduras de cozinha.

- De acordo com o US Census Bureau, em julho de 2025, os gastos em serviços de alimentação e bares nos EUA tiveram um aumento de 5,6% em comparação com julho de 2024.

Espera-se que o segmento não alimentar cresça significativamente a um CAGR de 4,60% durante o período de previsão.

Perspectiva regional do mercado de gorduras e óleos

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Fats & Oils Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha uma participação dominante em 2024 e foi avaliada em 253,62 mil milhões de dólares. A Ásia-Pacífico é responsável por uma enorme população de mais de 4,3 mil milhões de pessoas, com nações densamente povoadas como a China e a Índia. A enorme base de consumidores se traduz em alta demanda por gorduras e óleos. O estilo de vida urbano e o aumento dos rendimentos na região estão a realinhar as dietas baseadas em vegetais em direção ao aumento do consumo de óleos comestíveis e de processamento de alimentos.

A Ásia-Pacífico é a maior região produtora de óleo de palma do mundo, liderada pela Indonésia e pela Malásia. Baixo custo, versatilidade e uso extensivo em alimentos, biocombustíveis e indústrias dão ao óleo de palma seu domínio. Este domínio levou os fabricantes a adoptarem diversas estratégias empresariais para aumentar a procura de óleo de palma. A região Ásia-Pacífico capturou 54,52% do mercado global em 2025, gerando 263,96 mil milhões de dólares em receitas, e prevê-se que atinja 274,66 mil milhões de dólares em 2026.

- Por exemplo, em janeiro de 2025, a Hindustan Unilever Limited (HUL) adquiriu o empreendimento de palma da Vishwatej Oil Industries Private Limited, como parte da estratégia de localização de Palm da HUL. Esta aquisição é uma parte fundamental da estratégia de localização da palma da HUL, que visa construir resiliência na cadeia de abastecimento de derivados de palma através da integração retroativa.

Europa

Prevê-se que outras regiões, como a Europa e a América do Norte, testemunhem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a América do Norte registe uma taxa de crescimento de 3,86%, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 110,91 mil milhões de dólares em 2025. Isto é alimentado principalmente pelas tendências de saúde, consumo de alimentos processados e consumo de óleos especiais durante o período de previsão. A crescente demanda por gorduras e óleos orgânicos e especiais, impulsionada pela preferência do consumidor por produtos rastreáveis, livres de pesticidas e de origem sustentável, é um dos fatores significativos que impulsionam o crescimento do mercado de óleos e gorduras nos EUA.óleos de cozinha, aumenta ainda mais a demanda dos processadores e fabricantes de alimentos, impulsionando o crescimento do mercado. Em 2025, o mercado europeu situou-se em 64,25 mil milhões de dólares, representando 13,27% da procura global, e prevê-se que cresça para 67,96 mil milhões de dólares em 2026.

América do Norte

Na Europa, o Reino Unido deverá ter registado uma avaliação de 14,00 mil milhões de dólares; Alemanha, 19,12 mil milhões de dólares; e França, 10,26 mil milhões de dólares, em 2025. O crescimento é beneficiado pelas tendências em direção a alternativas mais saudáveis à base de gorduras vegetais e pelo aumento do consumo nos setores de panificação, confeitaria e alimentos processados. A América do Norte contribuiu com aproximadamente US$ 110,91 bilhões para o mercado global em 2025, representando 22,91% de participação, e deverá atingir US$ 115,05 bilhões em 2026.

América latina

Durante o período de previsão, as regiões da América do Sul e do Médio Oriente e África testemunhariam um crescimento moderado. Estima-se que o mercado da América do Sul, em 2025, tenha registado uma valorização de 29,71 mil milhões de dólares. A rápida urbanização e o crescimento populacional estão a impulsionar a procura de alimentos de conveniência ricos em óleos e gorduras nestas regiões. No Médio Oriente e África, prevê-se que os EAU tenham atingido um valor de 7,95 mil milhões de dólares em 2025. A América Latina registou um tamanho de mercado de 29,71 mil milhões de dólares em 2025, capturando 6,14% da quota de mercado global, e deverá atingir 30,41 mil milhões de dólares em 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 15,29 mil milhões de dólares, contribuindo com 3,16% para as receitas do mercado global, e prevê-se que cresçam para 15,82 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em fusões e aquisições estratégicas e joint ventures para apoiar o crescimento do mercado

O mercado global de gorduras e óleos está moderadamente consolidado com as atividades de grandes players multinacionais que detêm participações dominantes na produção, refino e distribuição global de óleos e gorduras comestíveis. A indústria tem experimentado constantes fusões, aquisições e joint ventures para modernizar fábricas de processamento e cadeias de fornecimento. Contudo, com a concorrência agressiva dos produtores nacionais e regionais, a consolidação manteve-se moderada e não elevada. Os principais players que operam no mercado são Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited e Fuji Oil Holdings Inc.

Além disso, outros players proeminentes no mercado incluem AAK AB, Musim Mas Group, IOI Corporation Berhad, entre outros.

Principais players no mercado de gorduras e óleos

|

Classificação |

nome da empresa |

|

1 |

Wilmar Internacional Limitada |

|

2 |

Cargill, Incorporada |

|

3 |

Archer-Daniels-Midland (ADM) |

|

4 |

Bunge Limitada |

|

5 |

Fuji Oil Holdings Inc. |

Lista das principais empresas de gorduras e óleos perfiladas

- Wilmar Internacional Limitada(Cingapura)

- Cargill, Incorporada(NÓS.)

- Archer-Daniels-Midland (ADM)(NÓS.)

- AAK AB (Suécia)

- Bunge Limitada(NÓS.)

- Grupo Musim Mas (Indonésia)

- IOI Corporation Berhad (Malásia)

- Fuji Oil Holdings Inc.(Japão)

- Grupo IFFCO (Emirados Árabes Unidos)

- Associated British Foods PLC (ABF) (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:Sveda, uma empresa de cosméticos sediada nos EUA, lançou sua primeira linha de cuidados com a pele com sebo bovino apresentando três produtos à base de sebo: um bálsamo de sebo chicoteado para o rosto, um bálsamo de sebo hidratante sólido para uso em todo o corpo e um bálsamo labial de sebo para lábios secos ou rachados.

- Janeiro de 2025:A Bayer e a Neste anunciaram uma parceria para o desenvolvimento de novos óleos vegetais utilizando conceitos de agricultura regenerativa, com forte foco na canola de inverno como cultura principal. A colaboração visa desenvolver um ecossistema empresarial em torno da produção de canola de inverno nos EUA. A cultura servirá como uma nova cultura rotativa integrada em práticas agrícolas regenerativas, produzindo matérias-primas com menor intensidade de carbono para combustíveis renováveis, como combustível de aviação sustentável e diesel renovável.

- Dezembro de 2024:Uma colaboração canadense envolvendo a Onda, a maior organização de pesquisa contratada especializada em pesquisa em aquicultura, e o Canola Council of Canada (CCC) teve como objetivo expandir o uso da canola canadense como ingrediente para rações sustentáveis para aquicultura. O foco está na avaliação da farinha de canola como uma fonte sustentável de proteína vegetal para alimentação de peixes, especialmente para espécies como o salmão.

- Março de 2023:Corteva Agriscience, Bunge e Chevron anunciaram uma parceria plurianual para a introdução de híbridos proprietários de canola de inverno que produzem um óleo vegetal com perfil de carbono mais baixo. A medida visa atender à crescente demanda por combustíveis renováveis com baixo teor de carbono nos EUA.

- Fevereiro de 2022:A Dabur Ltd lançou o seu “Óleo de Coco Virgem”, marcando a sua entrada no mercado do óleo de coco com um produto 100% natural e extraído através de tecnologia de prensagem a frio. O novo produto é comercializado como adequado para cozinhar, incluindo fritar, refogar e molhos para salada, bem como para usos tradicionais, como cuidados com a pele e cabelos e óleo de massagem.

COBERTURA DO RELATÓRIO

O relatório da indústria do mercado global analisa o mercado em profundidade e destaca aspectos cruciais, como tendências do mercado global, dinâmica do mercado, empresas proeminentes e uso final. Além disso, o relatório do mercado global também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 4,16% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Óleos Vegetais o Girassol o Palma o Soja o Canola/Colza o Coco o Outros · Gorduras o Manteiga o Sebo o Banha o Óleo de Peixe

|

|

Por fonte · À base de plantas · Baseado em animais |

|

|

Por formulário · Sólido

|

|

|

Por canal de distribuição · B2B · B2C |

|

|

Por uso final · Comida o Processamento de alimentos e bebidas o Foodservice / Culinária · Não Alimentar o Nutracêuticos e suplementos o Cosméticos e cuidados pessoais o Biocombustíveis o Outros |

|

|

Por região · América do Norte (por tipo, fonte, formulário, canal de distribuição, uso final e país) • EUA (por uso final) • Canadá (por uso final) • México (por uso final) · Europa (por tipo, fonte, formulário, canal de distribuição, uso final e país) • Alemanha (por uso final) • Espanha (por uso final) • Itália (por uso final) • França (por uso final) • Reino Unido (por uso final) • Resto da Europa (por uso final) · Ásia-Pacífico (por tipo, origem, formulário, canal de distribuição, uso final e país) • China (por uso final) • Japão (por uso final) • Índia (por uso final) • Austrália (por uso final) • Resto da Ásia-Pacífico (por uso final) · América do Sul (por tipo, origem, forma, canal de distribuição, uso final e país) • Brasil (por uso final) • Argentina (por uso final) • Resto da América do Sul (por uso final) · Oriente Médio e África (por tipo, origem, formato, canal de distribuição, uso final e país) • África do Sul (por uso final) • Emirados Árabes Unidos (por uso final) • Resto do MEA (por uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 484,12 mil milhões de dólares em 2025 e deverá atingir 646,10 mil milhões de dólares em 2032.

O mercado global apresentará um crescimento constante a um CAGR de 4,16% durante o período de previsão.

Por canal de distribuição, o segmento B2C é o segmento líder do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente demanda alimentar global e a renda disponível são fatores-chave que impulsionam o crescimento do mercado.

Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited e Fuji Oil Holdings Inc. são as empresas líderes no mercado.

O foco crescente na sustentabilidade e no fornecimento ético é uma tendência importante no setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco