Tamanho do mercado de aparelhos auditivos, análise de participação e indústria, por produto (dispositivos auditivos (BTE {atrás do ouvido}, ITE {no ouvido}, RIC {receptor no canal}, CIC {completamente no canal} e outros) e implantes auditivos (implantes cocleares e implantes ancorados no osso)), por tipo de paciente (adulto e pediátrico), por tecnologia (digital e analógica), por gravidade (leve, moderada e Grave e Profunda), Por Tipo de Perda Auditiva (Sensorineural, Condutiva e Mista), Por Canal de Distribuição (OTC, Canal Médico e Consultórios Privados) e Previsão Regional, 2026-2034

Tamanho do mercado de aparelhos auditivos e perspectivas futuras

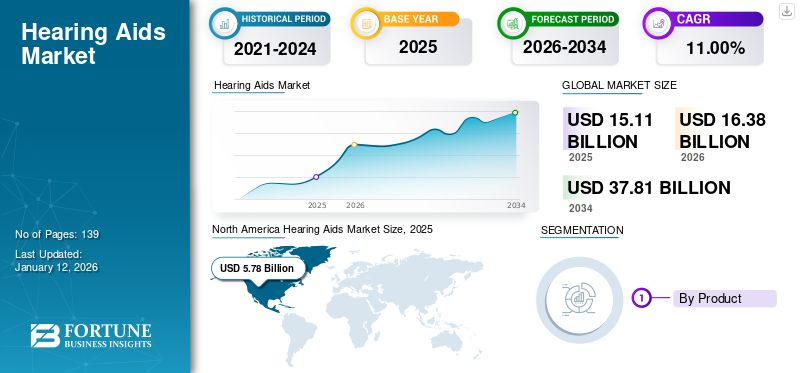

O tamanho do mercado global de aparelhos auditivos foi avaliado em US$ 15,11 bilhões em 2025. O mercado deverá crescer de US$ 16,38 bilhões em 2026 para US$ 37,81 bilhões até 2034, exibindo um CAGR de 11,00% durante o período de previsão. A América do Norte dominou o mercado de aparelhos auditivos com uma participação de mercado de 38,30% em 2025.

Aparelhos auditivos são eletrônicosdispositivos médicosprojetado para ajudar pessoas com deficiência auditiva. A crescente prevalência de perda e deficiência auditiva entre a população de pacientes, principalmente pacientes geriátricos, é um dos fatores cruciais previstos para aumentar a demanda por aparelhos auditivos no mercado.

- Por exemplo, de acordo com um relatório de 2025 publicado pela Academia Britânica de Audiologia (BAA), foi relatado que cerca de 1 em cada 6 pessoas é afetada por alguma forma de perda auditiva no Reino Unido.

Além disso, a crescente prevalência de perda auditiva leve ou moderada está resultando em uma taxa crescente de diagnóstico entre a população de pacientes, apoiando ainda mais a crescente adoção de aparelhos auditivos no mercado. Isto, juntamente com o foco crescente em iniciativas estratégicas inorgânicas, como aquisições e colaborações entre os players proeminentes do mercado, deverá promover o crescimento durante o período de estudo.

Além disso, prevê-se que a crescente ênfase em atividades de pesquisa e desenvolvimento para desenvolver e introduzir novos dispositivos auditivos entre os principais players, como Demant A/S, Sonova e WS Audiology, impulsione o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica do mercado de aparelhos auditivos

Drivers de mercado

Aumento da prevalência de perda auditiva para impulsionar o crescimento do mercado

A crescente prevalência de perda auditiva parcial e completa é um dos fatores cruciais que resulta em uma taxa crescente de diagnóstico e tratamento entre a população de pacientes. O crescente envelhecimento da população é outro fator que sustenta o crescente número de pacientes que sofrem desta doença, uma vez que o risco de perda auditiva é maior nesta faixa etária.

- Por exemplo, de acordo com dados de 2025 publicados pela Academia Britânica de Audiologia (BAA), cerca de 8,0 milhões de pessoas com 60 anos ou mais são afetadas pela perda auditiva no Reino Unido.

Além disso, vários fatores como inflamação crônica do ouvido, distúrbios vasculares, exposição ao ruído e suscetibilidade genética, entre outros, têm sido fatores preliminares para a causa da perda auditiva na população. A perda auditiva não só impacta significativamente o indivíduo, mas também a perda de produtividade do indivíduo e aumenta os custos diretos. Portanto, para diminuir a prevalência e reduzir os custos, os fabricantes, juntamente com organizações governamentais, estão se concentrando em aumentar o uso de aparelhos auditivos por pacientes em todo o mundo.

Além disso, os principais players também estão se concentrando na integração da tecnologia nesses dispositivos, o que deverá aumentar ainda mais a taxa de adoção, impulsionando assim o crescimento global do mercado de aparelhos auditivos.

Restrições do mercado de aparelhos auditivos

Menor taxa de penetração dos dispositivos nas nações em desenvolvimento para dificultar o crescimento do mercado

Há uma demanda crescente por dispositivos auditivos tecnologicamente avançados entre a população de pacientes em todo o mundo. No entanto, apesar das muitas vantagens clínicas associadas aos aparelhos auditivos para pacientes que sofrem de perda e deficiência auditiva, uma certa proporção da população de pacientes ainda não aborda a sua perda auditiva, o que dificulta a taxa de adoção destes dispositivos no mercado.

Além disso, os resultados da investigação também concluíram que as pessoas com problemas auditivos nunca são testadas para a sua deficiência auditiva, limitando a adoção destes dispositivos no mercado.

- Por exemplo, de acordo com um estudo de 2021 publicado pela SCIELO Brasil com 1.100 participantes, foi relatado que cerca de 86,5% das pessoas não usam aparelhos auditivos no Brasil.

Isto, juntamente com a consciência limitada sobre os benefícios dos aparelhos auditivos, juntamente com taxas de rendimento disponível mais baixas entre os países de rendimento mais baixo, também deverá dificultar a taxa de adoção destes produtos no mercado, limitando assim o crescimento do mercado.

Oportunidades de mercado de aparelhos auditivos

Aumento dos avanços tecnológicos nestes dispositivos para promover oportunidades de crescimento para os principais participantes

Há uma prevalência crescente de perda e deficiência auditiva, resultando em uma demanda crescente por aparelhos auditivos tecnologicamente avançados entre a população. A crescente demanda está direcionando o foco de players proeminentes para desenvolver e introduzir novos dispositivos no mercado. Melhorias crescentes na tecnologia de aparelhos auditivos, incorporando tecnologia digital e inteligente,inteligência artificial, e outros, resultam em maiores benefícios para o usuário, aumentando ainda mais a adoção desses dispositivos no mercado.

Além disso, aparelhos auditivos com recursos avançados, incluindo conectividade Bluetooth, compatibilidade comsmartphones, cancelamento de ruído, tradução em tempo real, clareza de fala, mascaramento de zumbido e alto processamento de som, entre outros, estão alavancando o funcionamento desses dispositivos sem limites. Além disso, os principais players estão enfatizando a integração de recursos inteligentes e digitais nesses aparelhos auditivos, como dispositivos sem fio e outros, apoiando ainda mais a taxa de adoção desses aparelhos entre a população de pacientes no mercado.

- Por exemplo, em fevereiro de 2025, a GN Store Nord A/S lançou o ReSound Vivia, um aparelho auditivo alimentado por inteligência artificial para fortalecer o seu portfólio de produtos.

Além disso, o aumento da adoção está a levar ainda mais ao crescimento das vendas destes dispositivos, ajudando nas receitas dos principais intervenientes. De acordo com a Associação Europeia de Fabricantes de Instrumentos Auditivos (EHIMA), aproximadamente 22,69 milhões de unidades de aparelhos auditivos foram vendidas globalmente em 2024, representando um crescimento de 4,0% em relação ao ano anterior.

Desafios do mercado de aparelhos auditivos

Alto custo associado a aparelhos auditivos avançados para dificultar o crescimento do mercado

Há uma taxa crescente de penetração de dispositivos auditivos avançados para tratar perda e deficiência auditiva entre a população de pacientes. No entanto, o elevado custo associado a estes dispositivos está a impedir que os pacientes adotem os dispositivos em maior escala.

- De acordo com dados de 2024 publicados pela Healthy Hearing, o preço médio de venda de um par de aparelhos auditivos varia de 2.000 a 7.000 dólares nos EUA.

A crescente incorporação de tecnologias digitais está a apoiar o aumento dos preços destes dispositivos. Além disso, o desenvolvimento de um aparelho auditivo avançado requer processadores avançados e outros acessórios, contribuindo ainda mais para o aumento do valor do preço. Segundo Williams, os componentes necessários para fabricar um único aparelho auditivo custam cerca de US$ 100.

Portanto, os fatores mencionados acima, juntamente com a consciência limitada sobre os benefícios destes dispositivos, provavelmente limitarão a taxa de adoção, especialmente em países emergentes como Brasil, China e outros.

Outros desafios proeminentes

- Barreiras regulatórias para dificultar o crescimento do mercado:A indústria de aparelhos auditivos está sujeita à estrita conformidade com padrões regulatórios que variam entre regiões. A Food and Drug Administration (FDA) regulamenta os dispositivos médicos no mercado dos EUA, classificando os aparelhos auditivos como Classe I e II. Por outro lado, os dispositivos auditivos são regulamentados pelo Regulamento de Dispositivos Médicos (MDR) na Europa, que possui um conjunto diferente de requisitos para o design, desenvolvimento, avaliação clínica e vigilância pós-comercialização destes dispositivos. A obtenção de aprovação regulatória para novos aparelhos auditivos, especialmente para start-ups, torna-se um desafio devido ao processo caro e demorado, que pode desacelerar ainda mais a taxa de adoção desses aparelhos no mercado.

- Restrições da cadeia de suprimentos para limitar o crescimento do mercado:As interrupções e atrasos globais na fabricação estão levando à escassez de chips, o que deverá limitar ainda mais o crescimento do mercado.

- Riscos de privacidade de dados que dificultam a adoção de produtos:Os dispositivos alimentados por IA estão aumentando as preocupações com a segurança dos dados do usuário, o que deverá dificultar ainda mais a adoção do produto.

Tendências do mercado de aparelhos auditivos

Mudança preferencial para aparelhos auditivos de venda livre

Há uma mudança preferencial para aparelhos auditivos vendidos sem receita médica devido a certos benefícios, como acessibilidade, baixo custo inicial, maior disponibilidade e outros entre a população de pacientes. Os aparelhos auditivos vendidos sem receita podem ser adquiridos diretamente em lojas on-line ou de varejo, facilitando o acesso a pessoas em áreas remotas ou com mobilidade limitada.

- Por exemplo, de acordo com um artigo publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), foi relatado que o preço médio de um par de aparelhos auditivos tradicionais é de cerca de US$ 4.600, e o preço médio de um aparelho auditivo de venda livre é de aproximadamente US$ 1.600.

Além disso, esses dispositivos estão equipados com avanços tecnológicos com recursos como audição contínua, geomarcação e marcação de medidas de saúde, entre outros, o que é uma tendência significativa entre os players do mercado.

Além disso, a implementação de combustível regenerativo para gerar carga elétrica para alimentar esses aparelhos auditivos também está se tornando uma tendência popular entre os players do mercado. O uso demetanol, que reage com esses dispositivos em uma célula de combustível controlada, proporciona perda insignificante de potência e reduz o desperdício. A fonte de energia sustentável pode ser utilizada como uma alternativa sustentável às baterias destes dispositivos para reduzir o fardo económico, especialmente nos países emergentes.

Assim, a mudança de foco e esforço dos players do mercado no avanço desses produtos é uma tendência significativa no mercado global.

Outras tendências proeminentes:

Aumento da adoção da teleaudiologia:A adaptação e o diagnóstico remotos estão se expandindo rapidamente, especialmente após a pandemia, tornando as soluções auditivas acessíveis mesmo em áreas rurais ou carentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Segmentação do mercado de aparelhos auditivos

Por produto

O aumento da adoção de aparelhos auditivos levou ao domínio do segmento

Entre os produtos, o mercado é bifurcado em aparelhos auditivos e implantes auditivos. O segmento de aparelhos auditivos é bifurcado em BTE (atrás da orelha), ITE (na orelha), RIC (receptor no canal), CIC (completamente no canal), entre outros. Além disso, os implantes auditivos são segmentados emimplantes coclearese implantes ancorados no osso.

Espera-se que o segmento de aparelhos auditivos lidere o mercado, contribuindo com 77,96% globalmente em 2026. A crescente prevalência de perda e deficiência auditiva entre a população, juntamente com a crescente conscientização sobre os benefícios dos aparelhos auditivos, como aparelhos auditivos de canal e outros, está resultando em uma demanda crescente por esses produtos. Isto, juntamente com o foco crescente dos principais players em atividades de pesquisa e desenvolvimento para introduzir dispositivos auditivos avançados, provavelmente impulsionará o crescimento segmental do mercado.

- Em fevereiro de 2024, a Starkey Laboratories Inc. lançou aparelhos auditivos Genesis AI para ampliar sua presença geográfica na Índia.

Por outro lado, o segmento de implantes auditivos está preparado para crescer com o maior CAGR durante o período do estudo. A crescente prevalência de perda e deficiência auditiva entre os pacientes apoia a crescente demanda por esses dispositivos. Além disso, fortes iniciativas estratégicas para aumentar a conscientização sobre os benefícios dos implantes auditivos provavelmente ajudarão no crescimento segmental do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de paciente

Aumento da prevalência de perda auditiva entre a população idosa para impulsionar a adoção entre adultos

Entre os tipos de pacientes, o mercado é bifurcado em adulto e pediátrico.

O segmento adulto será responsável por 91,45% do mercado em 2026. A crescente prevalência de perda auditiva entre adultos está apoiando a crescente demanda por serviços de diagnóstico e tratamento no mercado. Isto, juntamente com o foco crescente dos principais players em atividades de P&D para lançar dispositivos inovadores, provavelmente apoiará o crescimento do segmento no mercado.

- Por exemplo, em agosto de 2024, a Sony colaborou com a WS Audiology para lançar um dispositivo auditivo OTC inovador concebido para adultos com perda auditiva ligeira a moderada, com tecnologia de som avançada, para fortalecer o seu portfólio de produtos.

Por outro lado, espera-se que o segmento pediátrico cresça com um CAGR considerável durante o período de previsão. O crescimento do segmento se deve a alguns fatores, como o aumento da população infantil com deficiência auditiva, além da eficácia do implante coclear na restauração da audição infantil.

- De acordo com um artigo publicado no Medscape em julho de 2022, aproximadamente 2 a 4 crianças em cada 1.000 sofrem de perda auditiva anualmente. Além disso, estudos realizados na Europa e na América do Norte encontraram uma prevalência de 0,1% de crianças com perda auditiva.

Por tecnologia

Aumento da adoção de aparelhos auditivos digitais para impulsionar o crescimento segmentar

Baseado na tecnologia, o mercado é segmentado em digital e analógico.

Projeta-se que o segmento digital domine o mercado com uma participação de 84,62% em 2026. A crescente prevalência da perda auditiva, o aumento dos avanços tecnológicos nesses dispositivos, o foco crescente dos principais players em atividades de P&D para lançar aparelhos auditivos digitais inovadores, entre outros, são alguns dos fatores que apoiam o crescimento do segmento no mercado.

- Por exemplo, em julho de 2024, a Concha Labs lançou seus aparelhos auditivos Concha Sol, aprovados pela FDA, uma solução de venda livre que permite aos usuários personalizar seus perfis auditivos com seus telefones celulares. Isso ajudou a empresa a aumentar a presença de sua marca.

Por outro lado, espera-se também que o segmento analógico cresça com um CAGR considerável durante o período de previsão. O crescimento se deve à crescente demanda por esses dispositivos, aliada ao crescente foco das grandes empresas em aquisições e fusões entre os demais players para fortalecer suas posições de mercado, contribuindo assim para o crescimento segmental.

Por gravidade

Aumento da prevalência de perda auditiva grave e profunda para impulsionar o crescimento segmentar

Com base na gravidade, o mercado é segmentado em leve, moderado e grave e profundo.

O segmento severo e profundo dominou o mercado em 2024. A crescente prevalência de perda auditiva severa e profunda, resultando em uma taxa crescente de diagnóstico em hospitais e clínicas otorrinolaringológicas, posteriormente alimenta a adoção desses dispositivos entre os pacientes. Além disso, o aumento da demanda por esses dispositivos está permitindo ainda mais que os principais players se concentrem em atividades de pesquisa e desenvolvimento para lançar esses dispositivos específicos para essa condição, aumentando ainda mais o crescimento do segmento no mercado.

- Por exemplo, de acordo com os dados de 2025 publicados pela British Audiology of Association (BAA), foi relatado que cerca de 900.000 pessoas sofrem de perda auditiva grave ou profunda no Reino Unido.

Por outro lado, projeta-se que o segmento moderado testemunhe um crescimento considerável durante o período de previsão. O crescimento se deve ao aumento da população de pacientes que sofrem de perda auditiva moderada, resultando no aumento de lançamentos e aprovações de produtos.

Além disso, espera-se também que o segmento leve cresça com um CAGR considerável durante o período de previsão. O crescimento se deve ao aumento da taxa de diagnóstico de perda auditiva entre esses pacientes, aliado ao crescente avanço tecnológico nos aparelhos auditivos, contribuindo ainda mais para o crescimento do segmento no mercado.

Por tipo de perda auditiva

Aumento da prevalência de perda auditiva neurossensorial para aumentar a demanda do produto

Com base no tipo de perda auditiva, o mercado é segmentado em neurossensorial, condutivo e misto.

O segmento neurossensorial dominou o mercado em 2024. O aumento da prevalência de perda auditiva neurossensorial entre crianças e adultos, juntamente com o foco crescente dos principais players em atividades de P&D para lançar produtos inovadores, provavelmente apoiará o crescimento do segmento no mercado.

- Por exemplo, de acordo com estatísticas de 2021 publicadas pelo Indian Journal of Otology, cerca de 7,9% -13,3% das pessoas foram afetadas por perda auditiva neurossensorial unilateral na Índia.

Por outro lado, espera-se também que os segmentos condutores e mistos cresçam durante o período de previsão. O crescimento se deve ao aumento da prevalência de perda auditiva mista e condutiva, resultando no aumento da taxa de diagnóstico e tratamento entre a população de pacientes. Isto, juntamente com os crescentes avanços tecnológicos nestes dispositivos, provavelmente apoiará ainda mais o crescimento do segmento no mercado.

Por canal de distribuição

Crescentes admissões de pacientes em hospitais e clínicas otorrinolaringológicas para tratamento para impulsionar o crescimento do canal médico

Entre o canal de distribuição, o mercado é segregado em OTC, canal médico e consultórios privados.

O segmento de canais médicos será responsável por 63,74% de participação de mercado em 2026. O crescente número de visitas de pacientes a hospitais e clínicas especializadas para aproveitar consultas e serviços de otorrinolaringologia e audiologia é um dos principais fatores que apoiam o crescimento segmental. Junto com isso, o aumento do reembolso de saúde favorável para cirurgia de implante auditivo e o aumento da penetração de implantes auditivos entre a população de pacientes são alguns fatores que deverão impulsionar o crescimento do segmento de canais médicos.

Além disso, espera-se que o segmento de consultórios privados cresça a uma taxa de crescimento considerável durante o período do estudo. A maioria dos intervenientes, como Sonova, Amplifon, Demant A/S e Lucid Hearing, entre outros, estão a intensificar os seus esforços para fortalecer os seus canais de retalho em todo o mundo. Além disso, o crescimento deve-se ao aumento do número de consultórios privados para serviços de otorrinolaringologia, aliado ao aumento do número de internamentos de pacientes nestas unidades de saúde.

- Em fevereiro de 2023, a Lucid Hearing fez parceria com vários grupos de varejo para melhorar o acesso a aparelhos auditivos, disponibilizando-os sem receita para a população de pacientes.

Por outro lado, espera-se que o segmento OTC cresça com o foco crescente dos órgãos governamentais e atores proeminentes na melhoria do acesso aos aparelhos auditivos. Os produtos de venda livre são um dos principais fatores previstos para impulsionar o crescimento segmental nos próximos anos.

- Em janeiro de 2024, a RCA Accessories lançou três novos modelos de aparelhos auditivos vendidos sem receita, incluindo RSH082, RSH072 e RSH053, para expandir sua presença no mercado global.

Panorama Regional de Aparelhos Auditivos

Entre as regiões, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Hearing Aids Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 38,30% para o mercado global em 2025, com uma avaliação de US$ 5,78 bilhões, e deverá atingir US$ 6,27 bilhões em 2026. O domínio se deve à crescente demanda por aparelhos auditivos tecnologicamente avançados, políticas de reembolso adequadas, forte apoio regulatório, taxa de adoção significativa de aparelhos auditivos e lançamentos de novos produtos são alguns dos fatores esperados para impulsionar o crescimento do mercado na região.

- Em setembro de 2024, a WS Audiology lançou o Signia Active Pro IX para deficientes auditivos para fortalecer sua oferta de produtos no Canadá.

NÓS.

A crescente prevalência da perda auditiva, o aumento da conscientização sobre os benefícios dos aparelhos auditivos, a infraestrutura de saúde desenvolvida, o crescente número de aquisições e fusões entre outros players, são alguns fatores que contribuem para o crescimento do mercado. O mercado dos EUA é avaliado em US$ 5,68 bilhões até 2026.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 2,22 mil milhões de dólares em 2025, capturando 14,70% da receita global, e estima-se que atinja 2,45 mil milhões de dólares em 2026. A crescente população geriátrica que sofre de perda e deficiência auditiva, resultando numa taxa crescente de diagnóstico, está a aumentar a procura de aparelhos auditivos na Ásia-Pacífico. Além disso, o aumento das despesas com saúde e um número crescente de players focados na expansão da sua presença geográfica nos países da Ásia-Pacífico para gerir a crescente procura destes dispositivos provavelmente contribuirão para o crescimento do mercado na região. O mercado do Japão está avaliado em 1,09 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,74 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,11 mil milhões de dólares até 2026.

- Por exemplo, de acordo com dados de 2024 publicados pela República Popular da China, cerca de 297 milhões de pessoas têm 60 anos ou mais na China.

Europa

A Europa foi responsável por 5,6 mil milhões de dólares em 2025, representando 37,00% da quota de mercado global, e prevê-se que atinja 6,04 mil milhões de dólares em 2026. A crescente prevalência de doenças auditivas, o crescente envelhecimento da população e o forte foco do governo na melhoria do acesso a estes produtos são alguns factores que apoiam a procura de produtos na Europa. Espera-se que o cenário de reembolso cada vez mais favorável em países, incluindo Alemanha e Reino Unido, entre outros, juntamente com o aumento das aprovações e lançamentos de produtos em países europeus, contribua para o crescimento do mercado. O mercado do Reino Unido está avaliado em 1,69 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 1,35 mil milhões de dólares até 2026.

- Por exemplo, de acordo com um relatório publicado pela Value Dx em 2021, a Alemanha e a Bélgica oferecem reembolsos para aparelhos auditivos através de farmácias e lojas de produtos médicos através de redes sociais.seguro saúde(SHI), juntamente com co-pagamentos.

O Resto do Mundo

Por outro lado, espera-se também que o resto do mundo cresça a uma taxa considerável durante o período de previsão. O aumento do foco na melhoria da infraestrutura de saúde entre as organizações governamentais, o crescente estabelecimento de startups de aparelhos auditivos e o aumento dos gastos com saúde, entre outros, são fatores vitais que apoiam o crescimento do mercado. Melhorar o acesso a aparelhos auditivos em países emergentes, incluindo México, Brasil e países africanos, é um dos fatores adicionais que impulsionam o crescimento do mercado.

- Por exemplo, de acordo com estatísticas de 2023 publicadas pela Administração de Comércio Internacional (ITA), o Brasil gasta cerca de 9,47% do seu PIB em saúde.

Oriente Médio e África

O mercado no Médio Oriente e África atingiu 1,51 mil milhões de dólares em 2025, representando 10% da receita total do mercado, e prevê-se que atinja 1,63 mil milhões de dólares em 2026.

Cenário competitivo do mercado de aparelhos auditivos

Principais participantes do mercado

Aumentando lançamentos de produtos entre Sonova e WS Audiology para fortalecer sua presença

Existem alguns players proeminentes operando no setor, respondendo pela maior parte da participação no mercado de aparelhos auditivos. Espera-se que o foco crescente das atividades de pesquisa e desenvolvimento para lançar novos produtos entre os principais players, como Sonova, Demant A/S e WS Audiology, aumente a presença de sua marca no mercado, contribuindo assim para suas respectivas participações de mercado.

- Em outubro de 2024, a Sonova lançou aparelhos auditivos Unitron Ativo com a introdução de dois novos estilos Vivante, Stride V-M e Stride V-SP, para fortalecer seu portfólio de produtos no mercado.

Além disso, a GN Store Nord A/S, a Cochlear Ltd. e a Starkey Laboratories Inc. estão focadas no lançamento de produtos de venda livre tecnologicamente avançados e na disponibilização de produtos eficazes e precisos à população de pacientes, o que deverá aumentar a adoção destes dispositivos e fortalecer a sua presença global no mercado.

Lista das principais empresas de aparelhos auditivos perfiladas

- Laboratórios Starkey Inc.(NÓS.)

- WS Audiologia (Dinamarca)

- GN Store Nord A/S (Dinamarca)

- (Austrália)

- RION Co., Ltd.(Japão)

- Sonova (Suíça)

- Demant A/S (Dinamarca)

- MED-EL (Eletrônica Médica)(Áustria)

Principais desenvolvimentos da indústria

- Julho de 2025 –A Cochlear recebeu aprovação da FDA dos EUA para o Nucleus Nexa System, um implante coclear inteligente com firmware atualizável para fortalecer sua oferta de produtos.

- Janeiro de 2024 –Starkey Laboratories Inc. lançou o aparelho auditivo Genesis AI na Austrália e na Nova Zelândia para promover produtos entre a população de pacientes. O Genesis AI possui um processador avançado, uma bateria recarregável de longa duraçãobateria, e um dos menores RICs recarregáveis com o sensor.

- Outubro de 2022 –A GN Store Nord A/S anunciou o lançamento dos fones de ouvido de aprimoramento auditivo Jabra Enhance Plus para ajudar pacientes com perda auditiva não tratada.

- Agosto de 2022 –A Sonova lançou o Oticon, seu novo aparelho auditivo, que proporciona aos usuários de aparelhos auditivos uma experiência sonora excepcional.

- Março de 2022 –A Demant A/S expandiu a família Radiant adicionando novos estilos miniBTE para fornecer soluções personalizadas com qualidade de som excepcional, conforto auditivo e inteligibilidade de fala que a Radiant oferece.

COBERTURA DO RELATÓRIO

O relatório global do mercado de aparelhos auditivos oferece uma análise detalhada e visão geral do mercado. Ele se concentra em aspectos importantes como cenário competitivo, produto, tipo de paciente, tecnologia, gravidade, tipo de perda auditiva, canal de distribuição e região. Junto com isso, oferece insights sobre a dinâmica do mercado, como drivers, tendências, entre outros, no mercado, e outros insights importantes. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

| Ano estimado | 2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,00% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por tipo de paciente

|

|

|

Por tecnologia

|

|

|

Por gravidade

|

|

|

Por tipo de perda auditiva

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 15,11 mil milhões de dólares em 2025 e deverá atingir 37,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 5,78 bilhões.

Espera-se que o mercado apresente um CAGR constante de 11,00% durante o período de previsão.

Por produto, o segmento de aparelhos auditivos liderou em 2025.

O aumento da população geriátrica, o aumento da prevalência da perda auditiva, o aumento do diagnóstico da doença, o aumento das atividades de P&D por parte dos principais intervenientes e o aumento do número de aprovações de produtos e lançamentos de dispositivos auditivos são os principais fatores impulsionadores.

Demant A/S, WS Audiology, Sonova e Cochlear Ltd. são os principais players do mercado.

Sim. Os dispositivos OTC melhoram a acessibilidade para adultos com perdas leves a moderadas, expandindo a disponibilidade no varejo e acelerando a adoção pela primeira vez.

A perda auditiva neurossensorial é mais prevalente em crianças e adultos, apoiando a demanda sustentada por dispositivos e implantes digitais avançados.

O canal médico (hospitais, clínicas de otorrinolaringologia, centros de audiologia) conduz; as práticas privadas estão a expandir a presença no retalho; OTC está aumentando no apoio político e nas parcerias de produtos eletrônicos de consumo.

Processamento de som orientado por I, redução de ruído e aprimoramento de fala, integração de smartphone, mascaramento de zumbido, personalização em tempo real, baterias recarregáveis e adaptação remota via teleaudiologia.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 139

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco