Tamanho do mercado de ferramentas de formação de metal, participação e análise da indústria, por tipo (prensas hidráulicas, prensas mecânicas, prensas servo, máquina de laminação, máquinas de corte, máquinas de forjamento, máquinas de dobra e outros), por processo (laminação, forjamento, dobra, puncionamento, cisalhamento, estampagem, desenho profundo e outros), por nível de automação (convencional/manual, CNC e automatizado/robótico), por aplicação (automotivo, aeroespacial e Defesa, Manufatura Geral, Elétrica e Eletrônica, Energia e Energia e Outros) e Previsão Regional, 2026–2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

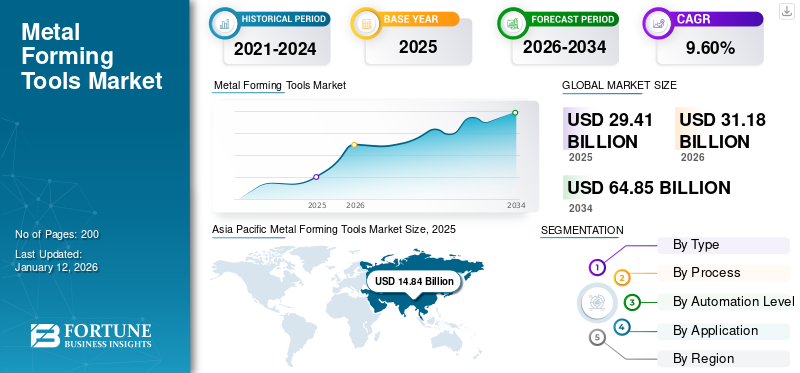

O tamanho global do mercado de máquinas-ferramentas formadoras de metal foi avaliado em US$ 29,41 bilhões em 2025 e deve crescer de US$ 31,18 bilhões em 2026 para US$ 64,85 bilhões até 2034, exibindo um CAGR de 9,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de máquinas-ferramentas para conformação de metal com uma participação de mercado de 50,50% em 2025.

O mercado global está a experimentar um impulso constante devido à procura continuamente crescente de sectores como o automóvel, aeroespacial e produção em geral. O crescimento do mercado é impulsionado principalmente pelos avanços em automação, engenharia de precisão, bem como pela integração de tecnologias digitais. A região Ásia-Pacífico está a dominar a quota de mercado devido à rápida industrialização e ao desenvolvimento de infra-estruturas, enquanto as regiões da Europa e da América do Norte também estão a contribuir através de avanços tecnológicos de ponta e do aumento da procura de soluções personalizadas.

Os principais players do mercado global, como o Grupo TRUMPF, DMG Mori Co., Ltd., AMADA Co., Ltd. e Schuler AG, estão fortalecendo suas posições no mercado por meio de inovação, colaborações estratégicas e expansão global.

Descarregue amostra grátis para saber mais sobre este relatório.

Olhando para o futuro, prevê-se que o mercado global beneficie da mudança contínua em direção à produção inteligente, juntamente com sistemas de produção energeticamente eficientes. O foco crescente na sustentabilidade, juntamente com a crescente adoção das tecnologias da Indústria 4.0, está acelerando ainda mais o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado global de máquinas-ferramentas para conformação de metais PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 29,41 bilhões

- Tamanho do mercado em 2026: US$ 31,18 bilhões

- Tamanho do mercado previsto para 2034: US$ 64,85 bilhões

- CAGR: 9,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de máquinas-ferramentas para conformação de metal com uma participação de 50,50% em 2025.

- Espera-se que o segmento de prensas hidráulicas lidere o mercado com uma participação de 23,32% em 2026.

- O segmento CNC deverá dominar o mercado com uma participação de 53,98% em 2026.

Ásia-Pacífico

O mercado foi avaliado em 14,84 mil milhões de dólares em 2025 e deverá atingir 15,78 mil milhões de dólares em 2026.

Europa

O mercado foi avaliado em 10,6 mil milhões de dólares em 2025 e deverá atingir 11,24 mil milhões de dólares em 2026.

América do Norte

O mercado foi avaliado em 3,07 mil milhões de dólares em 2025 e deverá atingir 3,22 mil milhões de dólares em 2026.

NÓS.

Os avanços tecnológicos e a crescente demanda por fabricação de alta precisão apoiam o crescimento do mercado.

Japão

Estima-se que o mercado atinja US$ 1,20 bilhão até 2026.

Leia mais

IMPACTO DAS TARIFAS NO MERCADO

Imposição de tarifas que levam a interrupções na cadeia de suprimentos para impedir o crescimento do mercado

A imposição de tarifas sobre matérias-primas essenciais e máquinas-ferramentas acabadas perturbou o mercado global. Estas tarifas aumentaram os custos dos factores de produção e prejudicaram ainda mais as margens das empresas transformadoras, enquanto as barreiras comerciais criaram complicações para as transacções transfronteiriças e estratégias de abastecimento. Como resultado, muitas empresas estão a reavaliar as suas cadeias de abastecimento globais, o que levou a atrasos na produção e na execução de projetos. Isto, portanto, desacelerou a expansão do mercado, especialmente em regiões que dependem fortemente de importações, amortecendo consequentemente o crescimento geral do mercado de máquinas-ferramenta para formação de metais.

DINÂMICA DE MERCADO

Ferramentas de conformação de metalTendências de mercado

A crescente adoção da automação em processos de conformação de metais impulsiona a demanda do mercado

A crescente integração da robótica, juntamente com a crescente adoção da automação nos processos de conformação de metais, está transformando a forma como as máquinas-ferramentas são projetadas e operadas. Esta tendência é impulsionada principalmente pela crescente demanda por maior precisão, consistência e eficiência em configurações de fabricação complexas. Os sistemas automatizados de conformação de metal reduzem o erro humano e aumentam a velocidade de produção, ao mesmo tempo que permitem monitoramento e controle em tempo real, melhorando significativamente a qualidade da produção. Como resultado, um número crescente de fabricantes está investindo em máquinas CNC e inteligentes, o que impactou positivamente o mercado de máquinas-ferramenta para conformação de metal. Esta mudança está expandindo o escopo de aplicação nos setores automotivo, aeroespacial e eletrônico.

Drivers de mercado

A inclinação para a modernização da produção está alimentando a demanda global

A transição global em curso para a modernização das instalações de produção é um dos principais impulsionadores do aumento da procura por ferramentas de conformação de metal. À medida que as indústrias procuram aumentar a produtividade, reduzir o desperdício e cumprir tolerâncias mais rigorosas, a adoção de soluções avançadas de conformação de metal torna-se vital. Os países em desenvolvimento em fase de transformação industrial, especialmente na região Ásia-Pacífico, estão a adoptar rapidamente estas ferramentas para apoiar o crescimento das infra-estruturas e do sector automóvel. Este impulso para a modernização acelera diretamente o crescimento do mercado de ferramentas de formação de metal através do aumento do investimento de capital, juntamente com a ampliação da base de usuários.

Restrições de mercado

Barreiras comerciais para impedir a expansão e a demanda por ferramentas de conformação de metal

A introdução de tarifas e restrições comerciais emergiu como uma grande restrição ao mercado global. Estas medidas aumentam os preços das matérias-primas e também criam incertezas nas cadeias de abastecimento internacionais, restringindo o potencial dos fabricantes para oferecer preços competitivos. Em regiões fortemente dependentes das importações ou exportações de máquinas-ferramentas e seus componentes, estas barreiras comerciais levaram a atrasos nos projectos, aumentos de custos e investimentos perdidos em novos equipamentos, enfraquecendo, em última análise, o potencial do mercado para um alcance global unificado.

Oportunidades de mercado

Fabricação Verde Cria Novos Caminhos para Soluções de Conformação de Metal

O impulso global em direção à sustentabilidade e à melhoria do consumo de energia está criando oportunidades de crescimento significativas para o mercado de ferramentas de conformação de metal. À medida que as indústrias mudam para a fabricação de baixas emissões, há uma demanda crescente por máquinas formadoras de metal híbridas, com eficiência energética e acionadas eletricamente. Os fabricantes que apoiam tecnologias amigas do ambiente, tais como máquinas de acionamento regenerativo ou máquinas que consomem menos energia, serão recompensados com incentivos governamentais e com uma procura crescente por parte de clientes mais preocupados com os custos. A transição para um futuro ecologicamente correto continuará a criar novos caminhos de receita e inovação de produtos, posicionando as tecnologias verdes como o principal impulsionador do crescimento futuro para o mercado geral de máquinas-ferramenta para conformação de metal.

SEGMENTAÇÃO ANÁLISE

Por tipo

O segmento de prensas hidráulicas domina o mercado devido à versatilidade em diversas aplicações

Por tipo, o mercado é segmentado em prensas hidráulicas, prensas mecânicas, servoprensas, laminadoras, cisalhadoras, forjadoras, dobradeiras, entre outros.

Espera-se que o segmento de prensas hidráulicas lidere por tipo, respondendo por 23,32% da participação no mercado global em 2026. As prensas hidráulicas detêm a maior participação de mercado dentro da maior participação de mercado global de máquinas-ferramenta para formação de metal, pois são versáteis, acessíveis e capazes de fornecer uma força consistente em muitas aplicações diferentes. Eles são usados predominantemente em máquinas automotivas, de construção e pesadas, realizando tarefas como estampagem profunda, puncionamento e conformação de metais em geral, que exigem alta tonelagem com precisão.

Prevê-se que as servo-prensas registrem o maior CAGR durante o período de previsão. Como as servoprensas utilizam energia de forma mais eficiente do que os sistemas de prensas tradicionais e são capazes de controlar velocidades, posições e cargas em aplicações de fabricação de alta velocidade e alta precisão, não é de admirar que elas estejam se tornando mais comuns na produção. Sua crescente popularidade nas indústrias de componentes eletrônicos e de precisão, juntamente com a crescente importância da Indústria 4.0 em todas as indústrias de manufatura, está impulsionando a demanda por servoprensas.

As prensas mecânicas têm a segunda maior participação de mercado. As prensas mecânicas são amplamente utilizadas em áreas de produção em massa devido à sua operação em alta velocidade e custos operacionais mais baixos. Para moldar chapas de aço e metal, as laminadoras criaram uma demanda constante. Na indústria aeroespacial e automotiva, as máquinas de forjamento são consideradas essenciais na fabricação de peças. Nas indústrias de fabricação, as máquinas de dobra e cisalhamento permitem a flexibilidade necessária para cortar e moldar chapas metálicas em várias peças.

A outra categoria inclui tipos de equipamentos de nicho que atendem às necessidades de formação de indústrias menores e de nicho.

Por Processo

A estamparia lidera o mercado devido ao seu uso na produção de alta velocidade e alto volume

Por processo, o mercado é categorizado em laminação, forjamento, dobra, puncionamento, cisalhamento, estampagem, estampagem profunda, entre outros.

O processo de estampagem representa a maior parte do mercado global, principalmente devido ao seu uso extensivo na fabricação de alta velocidade e alto volume, particularmente nas indústrias automotiva e de eletrônicos de consumo. Seu potencial para produzir peças complexas com alta precisão e custos unitários mais baixos o torna adequado para ambientes de produção em massa.

Projeta-se que a estampagem profunda registre o maior CAGR durante o período de previsão, impulsionado por seu uso crescente para fabricar componentes complexos, leves e duráveis nos setores automotivo, aeroespacial e de embalagens. Sua capacidade de criar formas complexas enquanto mantém a integridade do material dá suporte à crescente demanda por componentes complexos e leves.

Outros processos-chave também contribuem significativamente para o crescimento do mercado. Por exemplo, o forjamento está sendo amplamente adotado em aplicações pesadas que exigem resistência superior, enquanto a dobra oferece flexibilidade para formar componentes na construção e fabricação.

O processo de laminação auxilia na conformação contínua nas indústrias de processamento de aço e metal. A punção e o cisalhamento continuam essenciais para operações precisas de corte e furação, e o outro segmento inclui processos de conformação de nicho adaptados às necessidades industriais especializadas. O segmento de laminação contribuirá com 18,79% de participação de mercado globalmente em 2026.

Por nível de automação

Máquinas convencionais dominam o mercado devido à sua relação custo-benefício

Por nível de automação, o mercado é segmentado em convencional/manual, CNC e automatizado/robótico.

As ferramentas convencionais/manuais de conformação de metal detêm a maior parte da participação de mercado devido à sua ampla disponibilidade, custos iniciais relativamente mais baixos e popularidade contínua entre pequenas e médias empresas de manufatura. Nas economias emergentes e nos setores menos automatizados e com restrições orçamentais, as máquinas manuais continuam a ser dominantes.

Prevê-se que os sistemas automatizados/robóticos testemunhem o maior CAGR, devido à alta demanda por precisão, juntamente com a necessidade de reduzir o custo de mão de obra. Estes sistemas estão a ser adotados em configurações de produção avançadas, especialmente nos setores automóvel e aeroespacial, como parte do movimento da Indústria 4.0 em direção a fábricas inteligentes.

Projeta-se que o segmento CNC domine o mercado de máquinas-ferramentas para conformação de metal com 53,98% em 2026. As máquinas CNC, que preenchem a lacuna entre sistemas manuais e totalmente robóticos, continuam a testemunhar uma demanda constante. Sua flexibilidade programável e adequação para produção de alta precisão e volume médio a alto tornam-nos uma escolha prática em uma ampla gama de indústrias. Ao oferecer uma combinação equilibrada de automação e controle, as máquinas CNC atendem aos fabricantes que buscam eficiência sem fazer a transição completa para a robótica.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento automotivo impulsiona domínio de mercado devido ao alto volume de produção

Por aplicação, o mercado é segmentado em automotivo, aeroespacial e defesa, manufatura geral, elétrica e eletrônica, energia e potência, entre outros.

O segmento automotivo é responsável pela maior participação de mercado no mercado global, impulsionado por sua demanda consistente por produção em alto volume de componentes de veículos, como painéis de carroceria, componentes de motor e estruturas estruturais. Neste setor, as peças são fabricadas para serem leves, duráveis e com formatos específicos exigidos tanto pormotores de combustão interna (ICE)e veículos elétricos (EV). Como resultado, centenas de milhões foram investidos em equipamentos de estampagem, forjamento e estampagem profunda adaptados às necessidades da produção automotiva.

Aeroespacial e defesa é uma área de aplicação chave e deverá registrar o maior CAGR durante o período de previsão. O setor exige ferramentas de conformação de alta precisão para a fabricação de componentes complexos e críticos para a segurança. O crescimento dos programas de modernização das viagens aéreas e da defesa está a alimentar a adopção de tecnologias de formação avançadas neste sector. A fabricação geral também contribui substancialmente para o crescimento do mercado devido à base diversificada de aplicações em máquinas industriais e bens de consumo.

As aplicações eléctricas e electrónicas estão a crescer de forma constante, particularmente impulsionadas pela tendência para a miniaturização e pela necessidade de peças de alta precisão utilizadas em semicondutores e dispositivos. Esses setores estão buscando novas soluções para conformar projetos de ferramentas para produzir projetos mais complexos. O setor de energia e energia, embora seja um nicho, é outro importante consumidor de ferramentas de conformação, para a fabricação de componentes estruturais em sistemas de energia renováveis e tradicionais.

O outro segmento inclui uma variedade de indústrias, incluindo construção e naval, que precisam de soluções customizadas de conformação de metal para diversas demandas de fabricação.

FERRAMENTAS DE FORMAÇÃO DE METALPERSPECTIVAS REGIONAIS DO MERCADO

Por região, o mercado é estudado na Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com aproximadamente 14,84 mil milhões de dólares para o mercado global em 2025, representando 50,50% de participação, e deverá atingir 15,78 mil milhões de dólares em 2026, apoiada por países-chave como a China, o Japão e a Índia. O mercado na região é impulsionado pela rápida industrialização, pelo aumento da produção automotiva e por uma forte base industrial. A região também está a registar um investimento crescente na automação e na produção orientada para a exportação. Essas tendências solidificaram a posição da região tanto na produção quanto no consumo de ferramentas de conformação.

A China é o maior país do mercado, apoiado por uma extensa base industrial, com a indústria a assumir a maior parte da produção, e pelo seu papel como líder global na produção automóvel e eletrónica. Além disso, a iniciativa do governo "Made in China 2025" acelerou ainda mais os investimentos na fabricação de equipamentos de alta qualidade, incluindo CNC e máquinas de conformação robótica. Os intervenientes locais estão mais competitivos do que nunca, tanto a nível local como mundial, oferecendo soluções acessíveis e tecnologicamente avançadas. Estima-se que o mercado do Japão atinja 1,20 mil milhões de dólares até 2026, que o mercado da China atinja 7,66 mil milhões de dólares até 2026 e que o mercado da Índia atinja 1,52 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte detinha 10,40% da quota de mercado global, atingindo uma avaliação de 3,07 mil milhões de dólares, e deverá crescer para 3,22 mil milhões de dólares em 2026. O mercado na América do Norte beneficia dos avanços tecnológicos da região e da forte procura de indústrias como a automóvel, aeroespacial e defesa. Os EUA lideram a região com ênfase na fabricação de alta precisão, no aumento do uso de sistemas CNC e robóticos e em iniciativas contínuas para restaurar a produção industrial. Os EUA também estão se beneficiando de amplos investimentos em veículos elétricose modernização da infraestrutura.

Ámérica do Sul

O mercado na América do Sul é relativamente moderado, com potencial de crescimento amplamente influenciado por países como Brasil e Argentina. A demanda é impulsionada pela manufatura geral e pela produção de componentes automotivos. No entanto, a volatilidade económica e os níveis historicamente baixos de características de automação restringiram a adoção de tecnologias avançadas de conformação na América do Sul.

Europa

O mercado na Europa atingiu 10,6 mil milhões de dólares em 2025, representando 36,00% da receita total do mercado, e deverá atingir 11,24 mil milhões de dólares em 2026. O mercado é fortemente influenciado por capacidades avançadas de engenharia, padrões de qualidade e pelas indústrias automóvel e aeroespacial estabelecidas. Países como Alemanha, Itália e França abrigam muitos OEMs e são mundialmente conhecidos por algumas das tecnologias de conformação mais inovadoras e avançadas do mundo. A Europa dá ênfase a sistemas automatizados e eficientes em termos energéticos. Este foco na redução dos custos de energia e mão-de-obra continuará a apoiar a adoção constante de prensas servo e robóticas, apesar dos elevados custos operacionais de energia e mão-de-obra. Estima-se que o mercado do Reino Unido atinja 1,91 mil milhões de dólares até 2026 e que o mercado alemão atinja 4,30 mil milhões de dólares até 2026.

Oriente Médio e África

A região do Médio Oriente e África capturou 1,70% do mercado global em 2025, gerando 0,49 mil milhões de dólares em receitas, e deverá atingir 0,51 mil milhões de dólares em 2026. O mercado do Médio Oriente e África está numa fase de desenvolvimento, com a procura proveniente de projetos de infraestruturas, petróleo e gás, e do setor industrial em desenvolvimento. Países como os EAU e a Arábia Saudita estão a fazer investimentos notáveis na diversificação industrial como parte das suas visões económicas a longo prazo. Estas iniciativas criarão oportunidades para equipamentos de conformação de metal, especialmente em aplicações relacionadas à construção.

América latina

Em 2025, a América Latina gerou 0,4 mil milhões de dólares, contribuindo com 1,40% para a receita do mercado global, e prevê-se que cresça para 0,42 mil milhões de dólares em 2026.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão priorizando a inovação para atender à demanda em evolução

Os principais players do mercado global de ferramentas de conformação metálica são caracterizados principalmente por seu forte potencial tecnológico, extensas redes de distribuição global e amplos portfólios de produtos que atendem a diversas indústrias e processos de conformação. Esses players estão enfatizando principalmente a inovação, o que lhes permite oferecer soluções de ponta, como sistemas servo-acionados, integração robótica eIndústria 4.0-equipamentos habilitados que atendem às necessidades de produção em evolução. A sua vantagem competitiva reside na combinação estratégica de investimento em I&D, forte serviço pós-venda e parcerias que permitem uma rápida adaptação às exigências do mercado regional. Esta flexibilidade ajuda-os a manter o estatuto de liderança nas economias maduras e em desenvolvimento.

Longa lista de empresas estudadas (incluindo, mas não se limitando a)

- AMADA Co.(Japão)

- TRUMPF SE Co.(Alemanha)

- DMG MORI Co.(Japão)

- Schuler AG (Alemanha)

- Komatsu Ltd. (Japão)

- Corporação Mitsubishi (Japão)

- Hyundai WIA Corp. (Coreia do Sul)

- (EUA)

- JIER Machine Tool Group Co. (China)

- ANDRITZ AG (Áustria)

- FAGOR ARRASATE S.COOP.(Espanha)

- Sumitomo Heavy Industries Ltd. (Japão)

- (Japão)

- Máquina CNC Accurl Anhui Manufactory Co.

- Vendas de produtos Accurpress (EUA)

- (EUA)

- Lodesani e Carreri Srl (Itália)

- Santec Exim Unip. Ltd. (Índia)

- Máquinas-ferramentas (Índia) Limited (Índia)

- MONDRAGON Corp. (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025:A Phillips Machine Tools apresentou suas mais recentes tecnologias de usinagem CNC de última geração na IMTEX 2025, destacando os avanços em soluções de conformação de metal de alta qualidade.

- Janeiro de 2024:A ModuleWorks, fornecedora líder de software CAD/CAM, colaborou com a DN Solutions, um importante fabricante de máquinas-ferramenta CNC, para desenvolver em conjunto software para máquinas-ferramenta e soluções integradas para transformação digital no setor de manufatura.

- Abril de 2023:A Okuma Corporation lançou a Divisão Okuma Factory Automation para atender à crescente demanda por sistemas de usinagem automatizados, aumentando a capacidade de produção para enfrentar a escassez de mão de obra.

- Setembro de 2022:A Desktop Metal lançou a Figur G15, uma máquina formadora de chapa digital projetada para permitir a produção rápida e de baixo custo de peças de chapa metálica. Visando sectores como os sectores automóvel e aeroespacial, o G15 reduz significativamente os custos de produção e os prazos de entrega.

- Maio de 2022:Máquinas-ferramentas Phillips Índia Unip. Ltd. fez parceria com a JFY International para aprimorar o portfólio de soluções de conformação de metal na Índia e em Bangladesh, aproveitando o portfólio da JFYMáquina-ferramenta CNCtecnologias.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado global de ferramentas de conformação de metal atrai cada vez mais investimentos, impulsionado pelo foco crescente na fabricação de precisão, eficiência energética e automação. Os fabricantes de grande e médio porte estão cada vez mais alocando capital em sistemas CNC e robóticos com o objetivo de aumentar a flexibilidade da produção e melhorar a qualidade da produção. Os investidores também estão a reconhecer o valor das empresas que integram tecnologias de produção inteligentes, tais como monitorização em tempo real, manutenção preditiva e sistemas de controlo baseados em IA, que estão rapidamente a tornar-se referências. As fusões e aquisições estão a aumentar à medida que os principais intervenientes procuram expandir a sua presença regional, bem como as suas capacidades tecnológicas, especialmente em economias de rápido crescimento, como a Índia, o Sudeste Asiático e a América do Sul.

As oportunidades são especialmente fortes em setores de uso final, como automotivo, aeroespacial, elétrico e eletrônico, eenergia renovável, onde a demanda por componentes metálicos leves e complexos está aumentando. As iniciativas de infra-estruturas e de industrialização nos mercados emergentes também conduzem a fortes oportunidades de expansão de capacidade e transferência de tecnologia. Além disso, as iniciativas governamentais para apoiar a produção nacional, como o “Made in China 2025” da China e o “Make in India” da Índia, são apelativas tanto para o investimento local como estrangeiro. Os fabricantes que se concentram em soluções energeticamente eficientes, juntamente com a personalização para indústrias de uso final específicas, estão em uma posição forte para capitalizar os requisitos dinâmicos dos fabricantes globais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos, processos, níveis de automação e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por Processo

Por nível de automação

PorAplicativo

Por região

|

|

Empresas perfiladas no relatório |

(Japão), TRUMPF SE Co. KG (Alemanha), DMG MORI Co. |

Perguntas Frequentes

O mercado está projetado para atingir US$ 64,85 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 29,41 bilhões.

O mercado deverá crescer a um CAGR de 9,60% durante o período de previsão.

O segmento de prensas hidráulicas lidera o mercado.

A modernização da fabricação é o fator chave que impulsiona o crescimento do mercado.

AMADA Co. Ltd., TRUMPF SE Co. KG, DMG MORI Co. Ltd., Schuler AG e Komatsu Ltd.

A Ásia-Pacífico detém a maior participação de mercado.

Por aplicação, espera-se que o segmento aeroespacial e de defesa registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco