Tamanho do mercado de resina, participação e análise da indústria, por tipo (polietileno, polipropileno, tereftalato de polietileno, cloreto de polivinila, acrilonitrila butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno e outros), por indústria de uso final (embalagens, automotivo e transporte, construção e construção, bens de consumo/estilo de vida, elétrica e eletrônica, agricultura e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

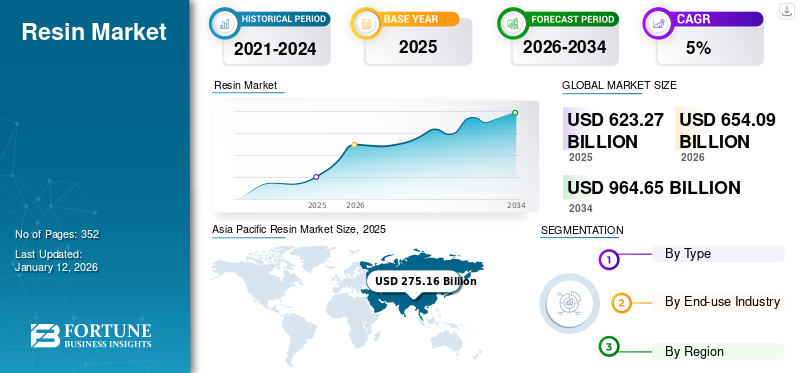

O tamanho do mercado global de resina foi de US$ 623,27 bilhões em 2025 e deve crescer de US$ 654,09 bilhões em 2026 para US$ 964,65 bilhões até 2034, com um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de resinas com uma participação de mercado de 44% em 2025.

A resina é geralmente uma substância sólida ou altamente viscosa, derivada de uma fonte vegetal ou fabricada sinteticamente em laboratório. Naturalmente, as resinas e produtos resinosos relacionados são produzidos nas plantas durante o crescimento normal ou secretados como resultado de lesões nas plantas. Diversos processos são utilizados na fabricação dos materiais resinosos e na transformação deles em produtos finais. O aumento da procura destes produtos em vários sectores de utilização final está a apoiar o crescimento do mercado.

Durante a pandemia da COVID-19, os fabricantes enfrentaram escassez de matérias-primas devido a restrições comerciais e de transporte, principalmente em países como China e Índia. Este fator limitou as atividades fabris das empresas, diminuindo ainda mais a sua produção. Contudo, a produção em larga escala de máscaras faciais, luvas,protetores faciaise os kits de EPI aumentaram o consumo.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado global de resina

- Tamanho do mercado em 2025: US$ 623,27 bilhões

- Tamanho do mercado em 2026: US$ 654,09 bilhões

- Tamanho do mercado previsto para 2034: US$ 964,65 bilhões

- CAGR: 5,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de resina com uma participação de 44,00% em 2025.

- O segmento de polietileno detinha a maior participação de mercado de 35,00% em 2024.

- O segmento de embalagens deverá crescer a um CAGR de 6,60% durante o período de previsão.

América do Norte

A América do Norte gerou 101,98 mil milhões de dólares em 2025 e deverá atingir 106,34 mil milhões de dólares em 2026.

Europa

A Europa representou 27,50% do mercado global em 2025, passando de 171,36 mil milhões de dólares para 178,22 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com US$ 275,16 bilhões em 2025 e deverá atingir US$ 291,29 bilhões em 2026.

NÓS.

O mercado de resinas deverá atingir US$ 106,34 bilhões até 2026.

Japão

O mercado de resinas deverá atingir US$ 30,3 bilhões até 2026.

Leia mais

Tendências do mercado de resina

Adoção de iniciativas verdes para produção é a última tendência do mercado

O rápido crescimento nas indústrias de embalagens, farmacêutica, alimentos e bebidas, bens de consumo e comércio eletrônico está oferecendo oportunidades lucrativas para o mercado. Nos últimos anos, as exigências dos consumidores, a legislação e as tendências de sustentabilidade aumentaram a procura por matérias-primas sustentáveis. O mercado tem testemunhado uma demanda crescente por produtos com alto teor de sólidos e à base de água nos últimos anos, reduzindo significativamente as emissões de solventes orgânicos voláteis.

Além disso, a economia internacional verde, a sensibilidade relativamente à pegada de carbono, o maior foco em sistemas sustentáveis e o desenvolvimento da análise do ciclo de vida dos produtos afastaram muitos fabricantes de produtos termofixos do sector do petróleo e do gás e aproximaram-nos da exploração agrícola. Milho e soja são as colheitas mais comuns nos EUA que fornecem matéria-prima para certos monômeros empregados na produção de poliéster insaturado, substituindo monômeros derivados depetroquímica.

Além disso, como parte de novas iniciativas, muitas empresas introduziram vários novos produtos de base biológica para uma ampla variedade de aplicações. Por exemplo, em 2023, a SABIC expandiu seu portfólio lançando versões de base biológica de todos os tipos de resina NORYL, NORYL GTX, NORYL flexível e NORYL PPX para ajudar os clientes a cumprir as crescentes e rigorosas metas de sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Demanda crescente das indústrias de uso final para alimentar a demanda do produto, impulsionando a expansão do mercado

O mercado está crescendo rapidamente devido ao aumento da demanda de diversos setores, como automotivo, construção, embalagens e médico. Devido às suas propriedades, incluindo leveza, resistência química, resistência à umidade, termoformação, alta resistência à flexão e economia, esses produtos são altamente empregados em vários setores de uso final. Por exemplo,polipropilenooferece resistência à umidade e produtos químicos e pode suportar temperaturas extremas. Este fator está criando demanda na indústria médica, onde o polipropileno (PP) é utilizado principalmente em diversos dispositivos médicos. Além disso, o setor das embalagens está a registar um elevado crescimento devido à crescente indústria do comércio eletrónico, devido às mudanças nas preferências dos clientes e à tendência crescente de compras online.

Além disso, espera-se que a crescente demanda por embalagens flexíveis de uma ampla gama de indústrias de usuários finais influencie o crescimento do mercado de resinas. Embalagens flexíveis, como bolsas, lacres, forros e sacos, são fabricadas com folhas, filmes plásticos e papel. São utilizados predominantemente na embalagem de produtos diversos, comestíveis, não comestíveis, entre outros.

Restrições de mercado

Flutuações nos preços do petróleo bruto podem restringir o crescimento do mercado

Um desafio crítico que afeta o crescimento do mercado é a flutuação dos preços do petróleo bruto, que impacta ainda mais os preços globais do produto. A maior parte da matéria-prima petroquímica das resinas plásticas é gerada como subprodutos do petróleo egás naturalprodução. A forte flutuação dos preços do petróleo tem um grande impacto no custo da matéria-prima. Vários factores, incluindo leis de oferta e procura, desastres naturais e flutuações nos custos de produção, influenciam os preços do petróleo. Isto afeta o preço global do produto, atuando assim como um fator de risco para o crescimento do mercado. As rigorosas regulamentações ambientais aprovadas por diferentes governos para reduzir o consumo de plástico estão ainda preparadas para dificultar o crescimento do mercado. De acordo com a associação do Programa das Nações Unidas para o Meio Ambiente (PNUMA), mais de 99% dos plásticos são feitos de produtos químicos obtidos do petróleo, do gás natural e do carvão, todos eles poluentes e recursos não renováveis. Este plástico impacta o meio ambiente e afeta negativamente os humanos, os habitats da vida selvagem e a vida selvagem.

Além disso, a proibição da utilização excessiva de recursos não renováveis, incluindo petróleo bruto e petróleo, pelos governos está a restringir o crescimento do mercado, uma vez que o produto é produzido a partir de recursos não renováveis. Isto está a criar um desequilíbrio entre a oferta e a procura, conduzindo à incapacidade de satisfazer as exigências dos utilizadores finais.

Oportunidades de mercado

Mudança da preferência do consumidor pelas compras online para impulsionar o crescimento do mercado

Espera-se que a mudança na preferência dos consumidores para as compras online crie uma procura sem precedentes por soluções de embalagens plásticas em vários setores, incluindo alimentos e bens de consumo. Na indústria alimentícia, o consumo do produto vem aumentando devido à necessidade de embalagens flexíveis, recipientes rígidos e filmes protetores. Essas soluções de embalagem requerem diferentes tipos de resinas, como polietileno (PE), polipropileno (PP) etereftalato de polietileno (PET)para atender a requisitos específicos de segurança alimentar, extensão da vida útil e durabilidade durante o transporte.

A tendência crescente de compra de bens de consumo como roupas, acessórios, recipientes para armazenamento de alimentos e itens de decoração para casa por meio de portais online criará oportunidades de crescimento para o mercado. Espera-se que a urbanização contínua, a mudança de estilos de vida e os padrões de consumo impulsionem a necessidade de produtos convenientes e embalados, estimulando ainda mais o crescimento do mercado.

Análise de Segmentação

Por tipo

O polietileno lidera o mercado devido à alta demanda das indústrias de embalagens e automotiva

Com base no tipo, o mercado é segmentado em polietileno, polipropileno, tereftalato de polietileno (PET),cloreto de polivinila, acrilonitrila butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno e outros.

O segmento de polietileno detinha a maior participação de 35% no mercado global em 2024, devido à alta demanda das indústrias de embalagens e automotiva. Na indústria de embalagens, o polietileno é utilizado na fabricação de filmes plásticos, garrafas, recipientes e bandejas para embalagens de alimentos. Além disso, suas propriedades, como moldabilidade e resistência elétrica e ao impacto, estão aumentando sua demanda nas indústrias automotiva, farmacêutica e de saúde. Espera-se que o segmento de polietileno cresça consideravelmente até o final do período de previsão.

O polipropileno detinha a segunda maior participação de mercado devido à sua adoção em filmes para embalagens de alimentos e componentes automotivos. Prevê-se que sua excelente resistência ao calor e aos produtos químicos aumente a demanda na construção efarmacêuticoindústrias.

O crescimento do segmento PET está associado ao aumento da demanda da indústria de embalagens devido às suas características físicas favoráveis. O PET é um material altamente flexível, pode ser moldado em qualquer formato e é altamente reciclável, portanto, espera-se que o segmento cresça significativamente durante o período de previsão.

A crescente demanda por materiais leves, duráveis e isolantes das indústrias automotiva, elétrica e eletrônica está aumentando a demanda pelo segmento de cloreto de polivinila. Além disso, o aumento do uso detubos de cloreto de polivinilanas indústrias da agricultura e da construção deverá aumentar consideravelmente a sua procura.

O consumo de acrilonitrila butadieno estireno (ABS) vem crescendo gradativamente devido à sua ampla utilização nas indústrias de bens de consumo e elétrica e eletrônica, devido às suas propriedades como resistência, rigidez e estabilidade dimensional.

A produção de poliamida vem ganhando força devido à sua ampla utilização em têxteis, automotivos, utensílios de cozinha e roupas esportivas por suas propriedades de alta durabilidade e resistência. Prevê-se que a crescente incorporação de materiais avançados e de alto desempenho em roupas esportivas impulsione significativamente o crescimento do segmento de poliamida.

A preferência pelo poliuretano na indústria moveleira para roupas de cama e estofamento está aumentando devido à sua disponibilidade em diversas formas, como fibras, espumas e revestimentos de superfície. O crescimento da população e as mudanças nas escolhas de estilo de vida impulsionam a procura de mobiliário, aumentando assim o consumo depoliuretano.

O poliestireno é usado em geladeiras, aparelhos de ar condicionado, painéis de instrumentos e utensílios descartáveis, como copos, tigelas e pratos. Além disso, também é utilizado em isolamento de edifícios e embalagens de cadeia de frio devido à sua resistência ao calor. Prevê-se que estes factores impulsionem moderadamente o crescimento do segmento durante o período em análise.

O policarbonato é um material de alto desempenho, amorfo e transparente e é utilizado para aplicações que exigem resistência a temperaturas extremas. Sua alta resistência ao impacto, estabilidade dimensional e propriedades de isolamento elétrico o tornam um material favorável para produtos como capacetes de segurança, vidros à prova de balas, lentes de faróis de automóveis, telhados e outros. O aumento do uso em diversas aplicações impulsionará significativamente o crescimento do segmento.

Os demais segmentos incluem resinas epóxi, acrílicas e fenólicas. Esses tipos são usados principalmente para aplicações em tintas, revestimentos, adesivos e selantes. O crescimento do segmento está associado a um número crescente de atividades de construção e desenvolvimento de infraestrutura em todo o mundo.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente necessidade de soluções eficazes de embalagens de diversos setores levou à expansão do segmento

Com base na indústria de uso final, o mercado é segmentado em embalagens, automotivo e transporte, construção civil, bens de consumo/estilo de vida, elétrica e eletrônica, agricultura, entre outros.

O segmento de embalagens foi responsável pela maior participação em 2024 em termos de valor e volume e deverá manter sua posição de liderança ao longo do período de previsão. A crescente necessidade de soluções de embalagem eficazes de diversos setores, como bens de consumo, alimentos e bebidas, elétricos e eletrônicos e construção, está impulsionando o crescimento do segmento. Além disso, o aumento do consumo de produtos prontos para consumo ealimentos congeladostambém apoia o crescimento do segmento. Prevê-se que este segmento preveja um CAGR de 6,60% durante o período de previsão.

O segmento de construção civil representou uma participação significativa no mercado em 2024. O crescimento do segmento pode ser creditado às crescentes atividades de urbanização e desenvolvimento de infraestrutura nos países em desenvolvimento e à renovação de estruturas existentes e antigas. As resinas são utilizadas na produção de diversos produtos de construção civil, como pisos, bancadas, telhados, tubos e conexões, revestimentos e adesivos.

O crescimento do segmento automotivo e de transporte pode ser atribuído à crescente incorporação deplásticosem automóveis. Os plásticos estão substituindo cada vez mais peças e componentes metálicos em veículos devido ao seu menor peso e propriedades físicas semelhantes. Espera-se que o segmento domine a participação de mercado de 14% em 2025.

O uso de resinas na indústria elétrica e eletrônica abrange desde isolamento elétrico até produtos eletrônicos de consumo. O tipo PVC é amplamente utilizado para isolar fiação elétrica, enquanto os produtos termofixos são usados para fazer luminárias, puxadores e interruptores.

O crescimento do segmento de bens de consumo/estilo de vida deve-se ao aumento do rendimento disponível dos consumidores e à mudança nas escolhas de estilo de vida. O crescente número de avanços tecnológicos na indústria de roupas esportivas também contribui para o crescimento do segmento. O lançamento do esportetêxteis, que regulam as temperaturas, aumenta a demanda pelo produto.

Estima-se que o segmento agrícola cresça durante o período de previsão devido ao aumento da população e da urbanização, impulsionando a demanda por alimentos. Além disso, espera-se também que a crescente procura por vegetais e frutas orgânicas e exóticas a nível mundial apoie o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE RESINA

Regionalmente, o mercado é segregado em América Latina, Oriente Médio e África, América do Norte, Ásia-Pacífico e Europa.

Ásia-Pacífico

Asia Pacific Resin Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado na Ásia-Pacífico deve se manter em US$ 291,29 bilhões em 2026. A região detinha a maior participação de mercado de resina em 2025 e deverá manter sua posição de destaque durante todo o período de previsão. Em 2025, o valor de mercado liderou a região em US$ 275,16 bilhões. Este domínio é atribuído principalmente à presença de grandes países produtores e consumidores de plástico, como a China e a Índia, na região. Além disso, a China, sendo o centro de produção da indústria de bens de consumo, detém uma quota de mercado líder e contribui para o crescimento regional. Além disso, a disponibilidade de matérias-primas e os baixos custos de produção resultaram num forte crescimento do mercado na região Ásia-Pacífico. O valor de mercado na China deverá ser de 110,74 mil milhões de dólares em 2026.

Por outro lado, a Índia prevê atingir 23,68 mil milhões de dólares e o Japão deverá deter 30,3 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, a Europa detinha 27,50% do mercado global, atingindo uma avaliação de 171,36 mil milhões de dólares, e deverá crescer para 178,22 mil milhões de dólares em 2026. O crescimento do mercado na Europa pode ser creditado à crescente procura de plásticos para aplicações na indústria automóvel. Plásticos como polietileno, polipropileno e PET são preferidos para uso em automóveis devido às suas propriedades, como inibição de corrosão, resistência elétricaisolamento, excelente resistência ao calor e propriedades físicas favoráveis. O valor de mercado no Reino Unido deverá ser de US$ 16,95 bilhões em 2026.

Por outro lado, a Alemanha prevê atingir 56,01 mil milhões de dólares em 2026 e a França deverá deter 21,7 mil milhões de dólares em 2025.

América do Norte

O mercado da América do Norte foi avaliado em US$ 101,98 bilhões em 2025, capturando 16,40% da receita global, e estima-se que atinja US$ 106,34 bilhões em 2026. Estima-se que a região testemunhe um crescimento significativo durante o período de previsão. O crescimento é caracterizado pelo aumento da demanda por embalagens das indústrias de alimentos e bebidas e cosméticos. Espera-se que regulamentações rigorosas em relação à qualidade do plástico utilizado para embalar produtos alimentícios apoiem o crescimento do mercado. As construtoras da América do Norte contam com espumas feitas de resinas plásticas para aplicações de isolamento. Portanto, o aumento do número de atividades de construção residencial está voltado para o consumo de combustível. Espera-se que os EUA continuem a dominar a região durante todo o período de previsão, devido à expansão das indústrias de embalagens, automotiva e de eletrodomésticos. O valor de mercado dos EUA deverá atingir US$ 106,34 bilhões em 2026.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo US$ 31,72 bilhões em 2025, representando 5,10% de participação, e deverá atingir US$ 33,09 bilhões em 2026. Fatores como o aumento da urbanização e das atividades de desenvolvimento de infraestrutura, o aumento da renda disponível e o aumento dos investimentos na indústria farmacêutica estão resultando no crescimento do mercado na América Latina. Além disso, muitas empresas que atuam no mercado planejaram melhorar a sustentabilidade de seus processos produtivos e ofertas, o que será um dos principais motivos do crescimento do mercado.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 43,05 mil milhões de dólares, representando 6,90% da procura global, e deverá crescer para 45,15 mil milhões de dólares em 2026. No Médio Oriente e África, um fator chave que influencia o crescimento é a crescente procura de embalagens das indústrias têxteis e de bebidas. A região tem uma forte dependência de produtos engarrafadoságua potável. Portanto, há uma grande demanda pela fabricação de garrafas. Além disso, a crescente procura por soluções de embalagem leves e viáveis está a contribuir para o aumento da procura do produto. Estima-se que o mercado da Arábia Saudita atinja 30 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players expandem as capacidades de produção para aumentar sua presença regional

O mercado global é altamente fragmentado. Os principais intervenientes estão a expandir as suas capacidades de produção de polímeros e compostos de alto desempenho para aumentar a sua presença regional. Além disso, esses players adotaram estratégias como desenvolvimento de novos produtos, colaborações, acordos e expansões de atividades de pesquisa para ganhar domínio no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE RESINA PERFILADAS

- DuPont (EUA)

- Arkema (França)

- BASF SEAlemanha)

- INEOS Holdings Ltd. (Reino Unido)

- Hexion (EUA)

- Invista (EUA)

- LyondellBasell (Holanda)

- Mitsubishi Engineering-Plastics Corporation (Japão)

- Mitsui Chemicals (Japão)

- Nova Chemicals (Canadá)

- Qenos (Austrália)

- Grupo Radici (Itália)

- SABIC (Arábia Saudita)

- Repsol (Espanha)

- Sumitomo Chemical Co., Ltd. (Japão)

- Teijin Limited(Japão)

- Corporação Tosoh (Japão)

- Grupo Toray (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2023 -LyondellBasell, um dos principais licenciadores de tecnologias de poliolefinas, anunciou que a Indian Oil Corporation Ltd. (IOCL) selecionou a tecnologia Hostalen “Advanced Cascade Process” (Hostalen ACP) da LyondellBasell para uma nova planta de polietileno de alta densidade (HDPE) de 200 quilotons por ano (KTA) em Panipat, Índia.

- Março de 2023 –A INEOS, um dos principais players que operam globalmente, através de sua subsidiária INEOS Styrolution, anunciou a comercialização da resina K KR21 pelos principais fabricantes de eletrodomésticos na Ásia, especialmente para revestimentos de refrigeradores.

- Dezembro de 2022– A Arkema declarou duplicar a sua capacidade de produção de resinas de poliéster nas suas instalações localizadas em Navi Mumbai, na Índia, fortalecendo a posição do Grupo no mercado global.mercado de tintas em póe o seu compromisso de desenvolver tecnologias com baixo teor de COV.

- Maio de 2022– A SABIC, fabricante global de produtos químicos, lançou um novo produto sob a marca LNP Elcrin WF0061BiQ. Este material inovador utiliza frascos e garrafas de resíduos de tereftalato de polietileno (PET) destinados ao oceano como matéria-prima para reciclagem química em resina PBT.

- Fevereiro de 2022: A DuPont concordou em alienar a maior parte do segmento de mobilidade e materiais para a Celanese. Este acordo definitivo dentro das linhas de negócios de resinas de desempenho e soluções avançadas representa US$ 3,5 bilhões em vendas líquidas. Este desenvolvimento ajudará a empresa a criar um portfólio líder de mercado e a atender os mercados de consumo, automotivo e industrial com capacidade de fabricação, escala e conhecimento técnico incomparáveis.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise abrangente do mercado e enfatiza aspectos cruciais, como empresas líderes, tipos e indústrias de uso final. Além disso, fornece dados quantitativos sobre volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado e insights sobre tendências de mercado e destaca desenvolvimentos vitais da indústria e cenário competitivo. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Taxa de crescimento |

CAGR de 5,0% durante 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de 623,27 mil milhões de dólares em 2025 e deverá atingir 964,65 mil milhões de dólares em 2034.

A região Ásia-Pacífico detinha a maior parte do mercado em 2025.

Crescendo a um CAGR de 5,0%, espera-se que o mercado apresente um rápido crescimento durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento de embalagens liderou o mercado em 2026.

A crescente demanda das diversas indústrias de uso final é um fator crucial que impulsiona o crescimento do mercado.

A China detinha a maior participação de mercado em 2026.

Dupont, BASF, Arkema, INEOS, Toray Industries, LyondellBasell e Mitsui Chemicals são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 352

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco