Tamanho do mercado de gerenciamento do ciclo de receita, análise de participação e indústria, por estrutura (interna e terceirizada), por tipo (software e serviços), por função (gestão de reclamações e negações, codificação médica e faturamento, melhoria da documentação clínica (CDI), seguros e outros), por usuário final (hospitais, consultório médico e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

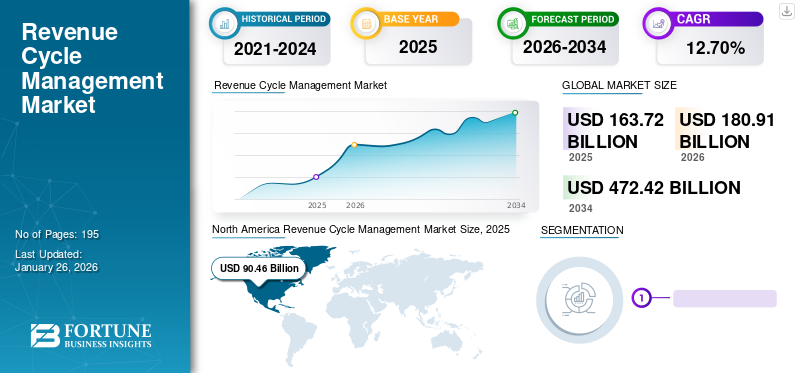

O tamanho global do mercado de gerenciamento do ciclo de receitas foi avaliado em US$ 163,72 bilhões em 2025 e deve crescer de US$ 180,91 bilhões em 2026 para US$ 472,42 bilhões até 2034, exibindo um CAGR de 12,75% durante o período de previsão. A América do Norte dominou o mercado de gestão do ciclo de receitas com uma participação de mercado de 55,26% em 2025.

Os sistemas de saúde atuais enfrentam grandes desafios, como o aumento da complexidade, o aumento dos custos dos tratamentos e o crescente consumismo dos pacientes, entre outros. Estas dinâmicas de mercado impõem um enorme estresse aos grandes hospitais e clínicas, levando-os a transformar-se em operações de Revenue Cycle Management (RCM). Este fator é definido como um processo que os hospitais projetam e implementam para maximizar a receita do paciente e sua velocidade de cobrança. Vários mandatos regulatórios para a aplicação de Registros Eletrônicos de Saúde (EHR)em ambientes de saúde e a preferência por software EHR/RCM integrado para um fluxo de trabalho tranquilo estão aumentando a demanda por este serviço em todo o mundo.

Além disso, espera-se que o crescente número de recusas de sinistros e o aumento dos custos administrativos para a gestão dos sinistros indeferidos fomentem a procura deste serviço no período em estudo.

- Por exemplo, de acordo com um artigo publicado pela Etactics, Inc. em fevereiro de 2023, do total de reclamações na rede apresentadas em 2021, o número de reclamações negadas foi de 48,3 milhões. Esse número representou 16,6% de todas as reclamações. As taxas de negação da seguradora variaram de 1 a 80%.

- Da mesma forma, de acordo com uma pesquisa realizada pela Change Healthcare em 2020, os hospitais dos EUA experimentaram um aumento notável de 23,0% nas recusas de sinistros em 2020 em comparação com 2016. Assim, o aumento da procura deste serviço entre as administrações hospitalares está a reforçar a taxa de adopção e a apoiar o crescimento do mercado.

Além disso, a complexidade do faturamento médico e o aumento dos custos de saúde criaram um aumento drástico na demanda por terceirização de soluções de gerenciamento do ciclo de receitas em todo o mundo.

O surto de COVID-19 teve um impacto negativo no crescimento do mercado. Vários intervenientes importantes no mercado, incluindo a TH Medical e a CERNER CORPORATION, testemunharam um declínio significativo nas receitas dos seus serviços RCM. Além disso, o adiamento de cirurgias eletivas e uma diminuição significativa no número de pacientes não-COVID-19 impactaram significativamente as receitas da maioria dos hospitais durante a pandemia. No entanto, o aumento das restrições de bloqueio, o aumento de pacientes não-COVID-19 em 2021 e a introdução de software avançado para gerenciar receitas apoiaram o crescimento do mercado em 2021. Prevê-se que o mercado testemunhe um crescimento significativo nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de gerenciamento do ciclo de receita

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 163,72 bilhões

- Tamanho do mercado em 2026: US$ 180,91 bilhões

- Tamanho do mercado previsto para 2034: US$ 472,42 bilhões

- CAGR: 12,75% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado, respondendo por uma grande parte da receita em 2025. Isto é atribuído à presença de players líderes de mercado, ao alto uso de soluções RCM nos EUA e ao lançamento contínuo de plataformas e tecnologias inovadoras.

- Por Função: O segmento de gestão de reclamações e negações detém a posição dominante. A sua liderança deve-se ao lançamento de soluções avançadas, como plataformas alimentadas por IA, concebidas especificamente para reduzir o número crescente de recusas de sinistros e gerir o complexo ciclo de receitas de sinistros de forma mais eficaz.

Principais destaques do país:

- Japão: Como parte da região Ásia-Pacífico de mais rápido crescimento, o mercado do Japão está em expansão devido à crescente consciencialização entre hospitais e prestadores de cuidados de saúde sobre as vantagens dos serviços RCM para melhorar o desempenho financeiro.

- Estados Unidos: O crescimento do mercado é impulsionado pelo elevado volume de recusas de sinistros, o que levou a maioria dos hospitais (mais de 78%) a adotar soluções RCM. O mercado é ainda impulsionado por grandes players que lançam novas plataformas e formam parcerias estratégicas para integrar o RCM aos sistemas EHR.

- China: O mercado está preparado para um rápido crescimento, beneficiando da crescente adoção de soluções RCM à medida que os prestadores de cuidados de saúde na região Ásia-Pacífico se tornam mais conscientes da necessidade de sistemas de gestão financeira eficientes.

- Europa: Sendo o segundo maior mercado, o crescimento é apoiado pelo aumento do investimento em infra-estruturas de tecnologias de informação em cuidados de saúde. Há um forte foco no desenvolvimento de tecnologia financeira, especialmente nos principais mercados como Alemanha, Reino Unido e França, para melhorar a eficiência operacional dos hospitais.

Tendências do mercado de gerenciamento do ciclo de receitas

Mudança preferencial em direção ao modelo de terceirização para melhorar o desempenho financeiro

Um número crescente de admissões de pacientes e complicações crescentes durante a gestão das receitas operacionais em ambientes de saúde estão a aumentar a procura e a adopção da gestão do ciclo de receitas. No entanto, observa-se uma mudança preferencial em muitas unidades de saúde, do serviço interno para o serviço terceirizado, devido a certas vantagens distintas oferecidas pela terceirização deste serviço. O modelo de terceirização oferece uma melhoria significativa do fluxo de trabalho operacional em comparação com o modelo interno, ao mesmo tempo em que gerencia recusas de sinistros, faturamento e codificação médica, entre outros. Por exemplo, de acordo com um estudo PatientPay de 2022 da CWH Advisors, a procura de terceirização de RCM está a aumentar e cerca de 61% dos fornecedores planeiam utilizar tarefas de RCM no futuro. Este estudo foi realizado em novembro e dezembro de 2022.

Além disso, a implementação deinteligência artificiale o aprendizado de máquina para reduzir erros recorrentes em uma negação de sinistro é econômico no modelo de terceirização em comparação com o modelo interno. Por exemplo, de acordo com os dados publicados pela Change Healthcare LLC em 2022, 65,0% dos hospitais e outras instalações de saúde dos EUA estão a utilizar IA na sua gestão de receitas. Esses benefícios desse modelo incentivam as unidades de saúde a adotarem o modelo de terceirização.

[0ROouHefjY2]

Fatores de crescimento do mercado de gerenciamento do ciclo de receita

Mandatos regulatórios para adoção de registros eletrônicos de saúde (EHR)/registros médicos eletrônicos (EMR) para auxiliar o crescimento do mercado de gerenciamento do ciclo de receitas

A introdução dos EHRs revolucionou as organizações de saúde na coleta, análise e relato de dados de pacientes. No entanto, de acordo com um artigo da QWay Healthcare, Inc., em julho de 2021, 31,0% dos prestadores de cuidados de saúde dos EUA utilizavam procedimentos manuais de negação de sinistros e enfrentavam uma enorme quantidade de atrasos e erros recorrentes ao gerir recusas de sinistros. Portanto, para reduzir atrasos operacionais e erros manuais, um número crescente de administrações de saúde está a adoptar os sistemas EHR/EMR.

Eventualmente, de acordo com o sistema EHR/EMR, as instalações de saúde estão a concentrar-se na melhoria do fluxo de trabalho do procedimento de gestão do ciclo de receitas. Esse fator pode impulsionar a demanda por esse serviço. Além disso, espera-se que o aumento dos gastos com saúde e os avanços tecnológicos no software alimentem a taxa de adoção e promovam o crescimento do mercado durante o período de estudo.

Por exemplo, em julho de 2021, a Access Healthcare lançou o Echo, uma inteligência artificial eAutomação Robótica de Processos (RPA)plataforma para introdução de automação no procedimento.

FATORES DE RESTRIÇÃO

Riscos associados a soluções de TI em saúde e restrições orçamentárias para restringir o mercado

As vantagens distintas do serviço e o avanço destes sistemas estão alimentando a demanda por este serviço. No entanto, a infra-estrutura de TI limitada e as restrições orçamentais desempenham um papel crucial no impedimento do crescimento do mercado.

Por exemplo, de acordo com um artigo da HIT Consultant Media em 2021, foi relatado que 60,0% da população inquirida considera as restrições orçamentais como a causa raiz da não implementação de IA e outras tecnologias avançadas no serviço de gestão de receitas.

Além disso, espera-se que as crescentes preocupações de segurança, ao mesmo tempo que protegem os dados confidenciais sobre os pacientes e as instalações de saúde, limitem a procura deste serviço durante o período do estudo. Por exemplo, de acordo com um relatório da IBM Security em junho de 2023, foi afirmado que o custo das violações de dados de saúde aumentou de aproximadamente 9,23 milhões de dólares em 2021 para 10,92 milhões de dólares em 2022 em todo o mundo. Estas ambiguidades estão a restringir a taxa de adoção deste serviço e, subsequentemente, a restringir o crescimento do mercado.

Análise de segmentação de mercado de gerenciamento de ciclo de receita

Por Análise Estrutural

Segmento interno dominará devido ao aumento nas internações de pacientes

Com base na estrutura, o mercado é segmentado em interno e terceirizado. Espera-se que o segmento interno domine a quota de mercado com 70,94% em 2026, devido à maior adoção deste serviço pelos hospitais para estabilizar o desempenho clínico e financeiro. Além disso, o aumento no número de internações de pacientes apoia a taxa de adoção do modelo interno. De acordo com a pesquisa da American Hospital Association (AHA), mais de 33,0 milhões de internações hospitalares foram registradas em 2021. Além disso, o desenvolvimento da infraestrutura hospitalar eseguro saúdeas políticas nos países emergentes também estão a impulsionar a procura destas soluções. Por exemplo, os Planos de Seguro de Saúde da América (AHIP) implementaram soluções RCM com o objetivo de reduzir os custos diretos dos pacientes e agilizar o encontro financeiro.

Prevê-se que o segmento terceirizado testemunhe o crescimento mais rápido devido à tendência de mudança do modelo interno para o modelo de terceirização em grandes países como os EUA, o Reino Unido, a Índia e outros. Além disso, a principal diferença de custo entre software e hardware para o modelo interno e terceirizado é responsável pelo forte CAGR durante o período de previsão. Por exemplo, de acordo com um artigo publicado pela Advanced-Data Systems em março de 2021, estimou-se que o custo de software e hardware internos é de cerca de 8.000,0 dólares. Porém, no caso do segmento terceirizado, o custo total do serviço gira em torno de US$ 500,0.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

A introdução de software tecnologicamente avançado levou à sua participação dominante no mercado

Com base no tipo, o mercado é segmentado em software e serviços. Projeta-se que o segmento de software domine a participação de mercado com 79,65% em 2026, devido ao lançamento de soluções avançadas para ajudar a melhorar a gestão do ciclo de receitas em hospitais, instalações médicas, entre outros. Além disso, à luz da pandemia da COVID-19, várias empresas geraram receitas mais baixas, o que as incentivou a consultar consultores financeiros para tomar medidas eficazes. Por exemplo, em maio de 2020, a Objective Capital Partners anunciou que atuaria como consultora financeira da RCM Technologies. A empresa aconselhou-os a adotar um plano de direitos dos acionistas, que visa proteger e controlar o serviço da empresa.

Prevê-se que o segmento de serviços emerja como o de crescimento mais rápido durante o período de previsão. O reembolso oportuno, o foco ativo na qualidade do atendimento ao paciente e a redução de erros durante o faturamento e a codificação são atribuíveis à crescente demanda por serviços como terceirização, codificação médica e serviços de cobrança, entre outros.

Por Análise de Função

Segmento de gerenciamento de reclamações e negações domina devido ao lançamento de soluções avançadas

Com base na função, o mercado é segmentado em gestão de sinistros e negações, codificação e faturamento médico, Melhoria da Documentação Clínica (CDI), seguros, entre outros. O segmento de gestão de sinistros e recusas pretende manter a posição dominante com share de 36,64% em 2026, devido ao lançamento de soluções avançadas que reduzem as recusas de sinistros. Por exemplo, em setembro de 2021, a Aspirion introduziu um segurointeligência de negóciosplataforma do cliente, Aspirion Intelligence, para monitorar o desempenho do ciclo de receita de sinistros complexos e reduzir recusas de sinistros.

O segmento de codificação e faturamento médico ocupa a segunda posição, seguido pelo segmento CDI. A elevada taxa de crescimento deste segmento é atribuível à crescente procura de códigos médicos e serviços de faturação, devido às complexidades associadas à gestão financeira dos utilizadores finais.

Por análise do usuário final

Segmento hospitalar dominará devido à crescente adoção de soluções RCM em hospitais

Com base no usuário final, o mercado é categorizado em hospitais, consultórios médicos, entre outros. Espera-se que o segmento de hospitais domine a participação de mercado com 61,90% em 2026 em termos de valor de mercado e participação. O domínio deste segmento é atribuído ao aumento das admissões de pacientes, gerando assim maiores receitas para os hospitais. Os hospitais adotam esta solução para gerenciar de forma eficaz o processo de arrecadação de receitas, contribuindo assim para o crescimento do segmento no período analisado. Por exemplo, de acordo com uma pesquisa feita pela AKASA em 2021, foi afirmado que mais de 78,0% dos hospitais nos EUA utilizam este serviço. Além disso, o aumento das colaborações entre hospitais e fornecedores de tecnologia apoia ainda mais o domínio do segmento. Por exemplo, em janeiro de 2024, a VHC Health assinou um acordo de parceria RCM de 15 anos com a Med-Metrix, LLC. Esta parceria inclui todas as funções do ciclo de receitas da VHC Health.

O segmento de consultórios médicos provavelmente crescerá mais rapidamente durante o período do estudo. A principal razão para isso é o aumento gradual do número de médicos em todo o mundo. Por exemplo, de acordo com a American Medical Association, foi relatado que aproximadamente 49,1% do total de médicos de atendimento ao paciente trabalhavam em consultórios médicos em 2020. Este aumento proeminente no número de médicos em consultórios médicos está promovendo a taxa de adoção desta solução e apoiando o crescimento do segmento.

ANÁLISE REGIONAL

América do Norte

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente US$ 90,46 bilhões para o mercado global em 2025, representando 55,26% de participação, e deverá atingir US$ 100,03 bilhões em 2026. Esta região foi responsável pela maior participação no mercado de gerenciamento do ciclo de receitas devido à presença de players líderes. Além disso, o maior uso do software/serviço nos EUA aumentará o crescimento do mercado regional. Além disso, o lançamento de soluções inovadoras pelos grandes players desta região também contribui para o crescimento do mercado na América do Norte. Por exemplo, em janeiro de 2020, um player líder, R1 RCM, lançou a plataforma R1 Professional para expandir o seu alcance geográfico. Além disso, a empresa, em colaboração com a Intermountain Healthcare, lançou um centro de inovação para levar a cabo estas inovações tecnológicas. O mercado dos EUA deverá atingir US$ 92,43 bilhões até 2026.

Europa

Em 2025, o mercado europeu situou-se em 31,51 mil milhões de dólares, representando 19,24% da procura global, e prevê-se que cresça para 34,56 mil milhões de dólares em 2026. A oferta de oportunidades de crescimento para as start-ups desenvolverem tecnologia financeira eficaz está a impulsionar a adoção e o lançamento do serviço mencionado acima na região. Além disso, a maioria das empresas de cuidados de saúde concentra-se constantemente no aumento do investimento no desenvolvimento de infra-estruturas de tecnologias de informação. Espera-se também que esse fator apoie o crescimento do mercado nesta região durante o período de estudo. Por exemplo, de acordo com os dados publicados pela MedTech Europe em 2022, o mercado europeu de tecnologia médica representou cerca de 157,7 mil milhões de dólares em 2021, um aumento de 6,6% em relação a 2020. Os cinco maiores mercados são a Alemanha, França, Reino Unido, Espanha e Itália. O mercado do Reino Unido deverá atingir 9,36 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 9,77 mil milhões de dólares até 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 18,30% do mercado global em 2025, gerando US$ 29,96 bilhões em receitas, e deverá atingir US$ 33,5 bilhões em 2026. Espera-se que a Ásia-Pacífico emerja como a região que mais cresce durante o período de previsão, devido à crescente conscientização sobre as vantagens do serviço RCM entre os hospitais. A sua crescente taxa de adoção é responsável pelo maior crescimento da região. O mercado do Japão deverá atingir 6,69 mil milhões de dólares até 2026, o mercado da China deverá atingir 11,1 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,88 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Além disso, os mercados da América Latina e do Médio Oriente e África deverão testemunhar um crescimento consideravelmente mais lento, devido à penetração gradual de soluções avançadas nos sistemas de gestão financeira dos cuidados de saúde. A América Latina registrou um tamanho de mercado de US$ 8,22 bilhões em 2025, capturando 5,02% da participação de mercado global, e deverá atingir US$ 8,95 bilhões em 2026. Em 2025, o Oriente Médio e a África geraram US$ 3,57 bilhões, contribuindo com 2,18% para a receita do mercado global, e deverá crescer para US$ 3,87 bilhões em 2026.

Lista das principais empresas no mercado de gerenciamento do ciclo de receitas

Soluções inovadoras e serviço completo aos clientes ajudam os jogadores a obter uma posição de destaque

A estrutura do mercado é fragmentada, com vários players operando no mercado de gestão do ciclo de receitas. A Epic Systems Corporation é responsável pela maior participação no mercado. A empresa fornece serviços ponta a ponta com foco na eficiência, produção e necessidades de orçamento. Além disso, a adoção do sistema EHR e RCM desta empresa está ajudando a empresa a sustentar a sua posição dominante.

Por exemplo, em fevereiro de 2020, a Advent Health, um sistema de saúde com 50 hospitais com sede na Flórida, anunciou uma parceria com a Epic Systems para adotar seu sistema integrado de EHR e RCM para prática médica, atendimento ambulatorial, atendimento de urgência, saúde domiciliar e instalações hospitalares.

Outros players proeminentes que operam no mercado são Allscripts Healthcare, LLC, Cerner Corporation, Conifer Health Solutions, LLC, GeBBS Healthcare Solutions, Inc., MEDHOST, McKesson Corporation, Medical Information Technology, Inc.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Allscripts Healthcare, LLC (EUA)

- Corporação Cerner(NÓS.)

- Soluções de saúde de coníferas, LLC(NÓS.)

- Corporação de sistemas épicos(NÓS.)

- GeBBS Healthcare Solutions (EUA)

- MEDHOST (EUA)

- McKesson Corporation (EUA)

- (MEDITECH) (EUA)

- Optum Inc. (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024:Availity e Janus anunciaram uma colaboração estratégica para melhorar as operações do ciclo de receitas na área da saúde.

- Novembro de 2023:A HFMA co-desenvolveu um modelo de adoção para tecnologia de gerenciamento do ciclo de receitas.

- Junho de 2023:OnPoint Healthcare e Office Ally formaram parceria para a expansão das ofertas aos prestadores de cuidados de saúde. Com isso, a OnPoint agora oferece soluções avançadas de gerenciamento do ciclo de receita (RCM) desta última empresa para hospitais, sistemas de saúde, provedores e centros de saúde qualificados pelo governo federal (FQHCs).

- Outubro de 2022:Nym Technologies SA lançou uma solução de codificação radiológica para gerenciamento do ciclo de receitas. Este lançamento aumentou a automação em departamentos de emergência, atendimento de urgência e instalações de radiologia, levando o mecanismo de codificação médica da Nym para três áreas de especialidade ambulatorial.

- Agosto de 2022:A Revecore Technologies adquiriu a Kemberton e a Cura Revenue Cycle Management, LLC, duas empresas especializadas em RCM. A aquisição ajudou a Revecore a gerar melhores resultados para os sistemas de saúde nos EUA.

- Junho de 2022:Olive lançou seu Autonomous Revenue Cycle (ARC), o principal conjunto de soluções RCM da empresa. Este lançamento ajudou Olive a se concentrar mais no atendimento ao paciente e a aliviar a pressão dos funcionários.

- Outubro de 2021:anunciou que a American Physician Partners estendeu sua parceria de serviços de gerenciamento do ciclo de receitas da R1 até 2031 para continuar o crescimento na medicina de emergência.

- Maio de 2021:A Optum, Inc. colaborou com a Bassett Healthcare Network para fornecer serviços de RCM às clínicas da Bassett e melhorar o atendimento aos pacientes no centro de Nova York.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de gerenciamento do ciclo de receitas abrange uma análise e visão geral detalhadas. Ele se concentra em aspectos-chave como cenário competitivo, estrutura, tipo, função, usuário final e região. Além disso, oferece insights sobre os impulsionadores do mercado, tendências de mercado, dinâmica do mercado e outros insights importantes. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,75% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por estrutura

|

|

Por tipo

|

|

|

Por função

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 180,91 mil milhões de dólares em 2026 e deverá atingir 472,42 mil milhões de dólares em 2034.

Em 2025, o mercado da América do Norte situou-se em 90,46 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,70% durante o período de previsão (2026-2034).

O segmento interno deverá liderar o mercado em estrutura.

A adoção do sistema integrado EHR/RCM entre as instalações de saúde impulsionará o crescimento do mercado.

Epic Systems Corporation, Cerner Corporation e R1 RCM, Inc. são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025

Espera-se que o aumento do volume de pacientes e a introdução de software tecnologicamente avançado impulsionem a adoção destes produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 195

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco