Tamanho do mercado de estrôncio, participação e análise da indústria, por forma (pó, granulado e outros), por grau (grau técnico, grau industrial e outros), por tipo (carbonato de estrôncio, nitrato de estrôncio, fluoreto de estrôncio, sulfato de estrôncio e outros), por aplicação (vidro e cerâmica, pirotecnia e fogos de artifício, eletrônicos e materiais magnéticos, produtos farmacêuticos, fabricação de produtos químicos e outros) e previsão regional, 2025-2035

TAMANHO DO MERCADO DE ESTRÔNCIO E PERSPECTIVAS FUTURAS

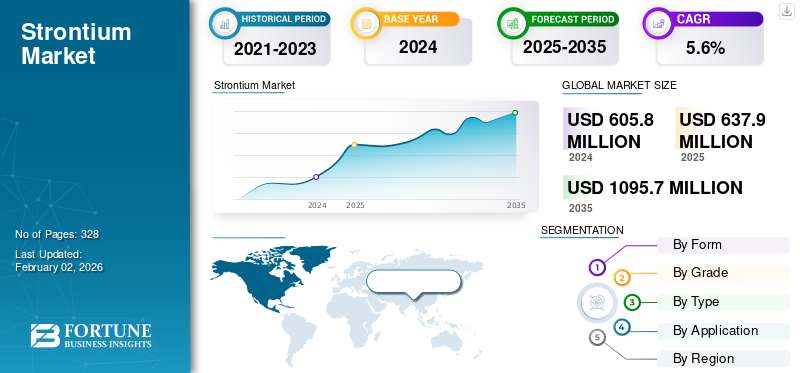

O tamanho do mercado global de estrôncio foi avaliado em US$ 605,8 milhões em 2024. O mercado deve crescer de US$ 637,9 milhões em 2025 para US$ 1.095,7 milhões até 2035, com um CAGR de 5,6% durante o período de previsão 2025-2035.

O estrôncio é um elemento natural encontrado na crosta terrestre, conhecido por sua chama brilhante e limpa e por seu papel em vários produtos de uso diário. Geralmente é obtido a partir de um mineral chamado celestita, que contém o produto em uma forma que pode ser processado para diversos usos. Na sua forma purificada, o produto aparece como um metal macio e prateado, mas é principalmente comercializado e utilizado na forma de vários compostos de produtos.

O valor do produto continua a aumentar à medida que novas indústrias descobrem aplicações adicionais para ele. A pesquisa moderna está explorando seu papel em cerâmica avançada, eletrônica e materiais especiais que exigem desempenho estável e propriedades confiáveis. Algumas empresas também utilizam compostos de produtos em aplicações ambientais, como no tratamento de metais ou na melhoria da qualidade de produtos específicos. Hebei Xinji Chemical Group Co., Ltd, Kandelium GmbH, Solvay SA, Joyieng Chemical Limited e JAM Group Co.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE ESTRÔNCIO

Movimento em direção a graus de pureza mais elevados em todas as indústrias de uso final impulsiona o crescimento do mercado

O movimento em direção a produtos com maior pureza é um impulsionador estrutural da demanda, à medida que aplicações avançadas em eletrônica, óptica, defesa e medicina especificam cada vez mais uma pureza de 99 a 99,9%+, que não pode ser facilmente substituída ou rebaixada. Esta tendência aprofunda o conjunto de valor no mercado, transferindo volumes de classes técnicas a granel para produtos com margens mais elevadas e especificações críticas.

Carbonato e nitrato de estrôncio de alta pureza alimentam titanatos de alto k, ferritas e materiais luminescentes usados em MLCCs, sensores, hardware 5G/IoT e monitores avançados. Crescimento emeletrônicos de consumo,a electrónica automóvel e os equipamentos de rede traduzem-se, portanto, não só numa maior procura absoluta de produtos, mas também numa percentagem crescente de procura vinculada a contratos recorrentes e de alta especificação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento do uso de estrôncio na fabricação de vidro e cerâmica impulsiona o crescimento do mercado

O uso crescente de compostos de produtos na fabricação de vidro e cerâmica está se tornando um importante impulsionador do crescimento global do mercado de estrôncio. Na produção de vidro, materiais como óxido de estrôncio (SrO) e carbonato de estrôncio ajudam a melhorar a durabilidade, a resistência térmica e a resistência geral. Devido a essas propriedades, o produto é amplamente utilizado em vidros arquitetônicos de alta resistência, vidros de exibição e vidros técnicos para aplicações eletrônicas.

Segundo pesquisa publicada na Silicon (Springer), adicionar um produto ao vidro de silicato altera a estrutura da rede do vidro, melhora a durabilidade química e aumenta a estabilidade mecânica. Esses benefícios tornam o vidro aprimorado pelo produto adequado para uso emcerâmica médica, materiais dentários e outras aplicações de alto desempenho.

Um estudo disponível no NCBI descobriu que quando parte do cálcio da vitrocerâmica fluorapatita é substituída por um produto de mercado, o material forma cristais menores e mais numerosos. Também se torna mais solúvel. Essas mudanças ajudam a melhorar o desempenho de produtos avançados de vidro e cerâmica.

RESTRIÇÕES DE MERCADO

Flutuação na oferta de minério de estrôncio limita o crescimento estável do mercado

A crescente procura de estrôncio em diversas aplicações, incluindo vidro, cerâmica, ímanes e eletrónica, continua a expandir-se; no entanto, o mercado enfrenta restrições constantes devido às flutuações na oferta de minério. O produto é extraído principalmente da celestita e apenas um número limitado de países opera instalações de mineração e processamento em grande escala. Esta base de fornecimento concentrada torna a indústria vulnerável a perturbações causadas por atrasos na mineração, aperto regulatório ou desafios logísticos. Como a maioria dos fabricantes a jusante dependem inteiramente da disponibilidade consistente de minério para manter a produção de carbonato de estrôncio, nitrato de estrôncio e materiais de ferrite, qualquer perturbação na fase de mineração pode afetar toda a cadeia de abastecimento.

De acordo com o Serviço Geológico dos EUA (USGS), os EUA não extraem minério desde 1959. Dependem 100% das importações para satisfazer a procura interna, sublinhando a limitada pegada de produção global e a exposição ao risco de abastecimento. Além disso, a distribuição global de recursos complica ainda mais a estabilidade do abastecimento. Embora os minerais contendo estrôncio estejam amplamente presentes na natureza, apenas uma pequena parte é economicamente viável para extração comercial. De acordo com a investigação da Science Direct, as reservas recuperáveis adequadas para a mineração são muito mais limitadas do que as ocorrências naturais totais, reforçando a dependência de um punhado de regiões produtoras.

OPORTUNIDADES DE MERCADO

O aumento do uso de estrôncio no desenvolvimento de baterias e armazenamento de energia apoia o crescimento futuro

Crescimento mundial emveículos elétricose o armazenamento em bateria em grande escala está a criar uma clara oportunidade para uma utilização mais ampla do produto em sistemas energéticos avançados. À medida que as redes de transporte e energia mudam para a eletrificação, novos materiais que oferecem estabilidade, resistência ao calor e longa vida útil estão ganhando atenção. Compostos à base de produtos estão sendo valorizados para uso como aditivos de eletrodos, suporte eletrolítico sólido e componentes cerâmicos em sistemas de armazenamento e conversão de energia. Espera-se que essas funções cresçam à medida que aumenta a demanda por tecnologias de armazenamento duráveis e eficientes.

De acordo com a Agência Internacional de Energia (AIE), as vendas globais de automóveis eléctricos atingiram 14 milhões de unidades em 2023, representando um aumento de 35% em comparação com o ano anterior, e prevê-se que continuem a expandir-se rapidamente até 2030. O aumento na produção de VE aumenta a procura de vários tipos de motores, sistemas electrónicos de potência e baterias. À medida que os fabricantes se esforçam para melhorar a segurança, a estabilidade térmica e o desempenho, aumenta o interesse em materiais alternativos e suplementares que possam apoiar os produtos químicos das baterias da próxima geração. Cerâmicas e aditivos baseados em produtos estão sendo estudados para funções na estabilização térmica, suporte de eletrodos e durabilidade de componentes, alinhando-se às necessidades de expansão das cadeias de fornecimento de EV.

DESAFIOS DO MERCADO

A volatilidade dos preços das matérias-primas é um fator desafiador para o crescimento do mercado

Os preços do estrôncio são estruturalmente instáveis, uma vez que estão ligados a uma economia mineira escassa e geograficamente concentrada e a custos voláteis de frete e logística, e não a qualquer referência global profunda e transparente. Em períodos de recessão, as mineradoras de alto custo ou pequenas mineradoras saem rapidamente, diminuindo a oferta efetiva e amplificando as oscilações de preços quando a demanda ou os custos de frete mudam novamente.

A economia da mineração é altamente sensível ao teor do minério, às taxas de extração e às regulamentações locais; à medida que os teores diminuem ou os custos de conformidade ambiental aumentam, os custos marginais por tonelada aumentam desproporcionalmente. Quando a procura enfraquece e os preços caem para perto ou abaixo do custo marginal das operações de alto custo, os mineiros mais pequenos e menos eficientes reduzem rapidamente a produção ou encerram, restringindo a oferta e preparando o terreno para recuperações abruptas dos preços assim que a procura normalizar. Como os novos projetos exigem capital inicial significativo e tempo suficiente, a oferta não pode recuar rapidamente, pelo que a escassez a curto prazo traduz-se diretamente em aumentos de preços e não em respostas de volume.

A conformidade regulatória pode prejudicar o mercadoExpansão

A conformidade regulatória pode desacelerar e restringir significativamente o mercado, aumentando os custos, prolongando os prazos dos projetos e restringindo os limites permitidos de exposição e descarga. Esses obstáculos pesam mais fortemente em novos projetos de mineração, processadores de alto volume e aplicações que enfrentam escrutínio direto ambiental ou de saúde pública.

A mineração de celestita e de outros minérios contendo estrôncio está sujeita a avaliações de impacto ambiental cada vez mais rigorosas, restrições de uso da terra e processos de consulta comunitária, que prolongam os prazos de entrega e aumentam o risco de licenciamento para novos projetos. Em regiões sensíveis, as preocupações com as águas subterrâneas, a biodiversidade e a contaminação do legado podem levar à recusa de licenças ou a condições mais rigorosas, limitando efectivamente o número de novas minas viáveis e reforçando a concentração da oferta.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O protecionismo comercial e as tensões geopolíticas aumentam os custos, o risco e a volatilidade no mercado, perturbando os fluxos transfronteiriços de minério e produtos químicos, aumentando as tarifas e amplificando o impacto do fornecimento centrado na China. Estas forças traduzem-se em preços mais elevados, numa disponibilidade mais frágil para as regiões dependentes das importações e numa maior incerteza nas decisões de investimento.

O fornecimento mundial de estrôncio está fortemente concentrado num pequeno número de países produtores (nomeadamente a China e o México), pelo que qualquer fricção geopolítica, restrição à exportação ou tensão diplomática com as principais regiões consumidoras aumenta as preocupações com a segurança do abastecimento.

Avanços no sentido do nacionalismo de recursos, do licenciamento de exportações ou de regimes de controlo de minerais críticos podem limitar os volumes disponíveis para o mercado aberto, reforçar o poder de fixação de preços dos países produtores dominantes e aumentar o prémio de risco incorporado nos contratos de longo prazo.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A P&D no mercado está migrando para produtos químicos de maior pureza, novos materiais funcionais e inovações de processos que reduzem custos e pegada ambiental. Isto está a ser impulsionado pela procura de materiais eletrónicos, médicos e especiais, e por expectativas regulamentares e ESG mais rigorosas. Os investimentos em ferramentas analíticas avançadas (ICP-MS, sensores em linha, controle estatístico de processos) apoiam o monitoramento da qualidade em tempo real e janelas de especificação mais restritas, especialmente para graus médicos e de alta pureza. A otimização e a modelagem de processos baseadas em dados estão sendo usadas para estabilizar a qualidade do produto em lotes, reduzir o desperdício e acelerar a expansão do laboratório para o piloto e para a produção comercial.

ANÁLISE DE SEGMENTAÇÃO

Por formulário

O pó se tornou uma forma popular devido às suas partículas finas e ao uso generalizado

Com base na forma, o mercado é segmentado em pó, granulado, entre outros.

O segmento de pós detinha a maior participação de mercado em 2024. É amplamente utilizado em cerâmica, pirotecnia, ímãs de ferrite, pigmentos e eletrônicos, onde o tamanho controlado das partículas é fundamental para a estabilidade da formulação e desempenho técnico. O carbonato de estrôncio e o nitrato de estrôncio em pó permanecem especialmente importantes em cerâmicas avançadas e composições de chama vermelha devido às suas características de dispersão consistentes.

O segmento granular detinha uma participação de mercado notável. O produto granular é preferido em aplicações metalúrgicas, particularmente em alumínio-silíciomodificação da liga, devido à sua taxa de dissolução mais lenta, maior segurança no manuseio e redução das emissões de poeira. Seu maior tamanho de partícula o torna adequado para ambientes de fundição, onde a liga controlada e a redução da perda de material são essenciais. Os setores automotivo e aeroespacial estão adotando cada vez mais formas granulares para fundição de precisão e componentes com peso otimizado.

O outro segmento inclui formas baseadas em solução, comprimidas e especiais usadas em aplicações de nicho, como revestimentos biomédicos, catalisadores, reagentes de laboratório e compostos de produtos de grau de P&D. Embora pequeno em termos de participação de mercado, este segmento beneficia da procura especializada em produtos farmacêuticos, biocerâmicas e investigação de materiais avançados.

Por série

Segmento de outras classes liderado devido à sua ampla aplicabilidade em diversas aplicações

Com base na nota, o mercado é segmentado em classe técnica, classe industrial, entre outros.

O segmento de outros graus com base no valor detinha a participação dominante no mercado de estrôncio em 2024. A categoria outros inclui graus de alta pureza, graus farmacêuticos intermediários e compostos de produtos especializados, como carbonato de estrôncio (pureza ultra-alta), cloreto de estrôncio, nitrato de estrôncio e titanato de estrôncio. As aplicações emergentes, como o titanato de estrôncio na optoeletrónica, os materiais dielétricos nos MLCC e os substratos semicondutores da próxima geração, estão a moldar a relevância estratégica a longo prazo.Farmacêuticoaplicações (por exemplo, suplementos nutricionais) também contribuem para o crescimento incremental.

O grau industrial registra um crescimento significativo devido à sua ampla aplicabilidade em metalurgia, ímãs de ferrite, ligas mestras, refino de zinco e estabilizadores de polímeros. A classe se beneficia de operações industriais em larga escala e de custo de produção relativamente baixo em comparação com formas de alta pureza.

A qualidade técnica representa uma parcela notável do consumo global e permanece intimamente ligada às indústrias que exigem processamento de pureza moderada a alta, mas não ultraespecializado. Sua demanda é mais forte em pirotecnia, pigmentos, corantes cerâmicos e modificadores de vidro, onde a consistência e a reatividade são mais importantes do que a pureza extremamente alta.

Por tipo

O segmento de carbonato de estrôncio domina devido à sua versatilidade

Com base no tipo, o mercado é segmentado em carbonato de estrôncio, nitrato de estrôncio, fluoreto de estrôncio, sulfato de estrôncio, entre outros.

O carbonato de estrôncio é o tipo de produto dominante devido à sua versatilidade e uso em larga escala em pirotecnia, ímãs de ferrite, cerâmica e ligas mestres. O seu papel como precursor na produção de muitos outros compostos de produtos torna-o a espinha dorsal da cadeia de valor. O consumo continua forte na fabricação de ímãs de ferrite, particularmente na China e no Leste Asiático, onde as indústrias de eletrodomésticos e componentes automotivos de alto volume dependem de ímãs permanentes de baixo custo. O uso do composto em pigmentos vermelhos e esmaltes cerâmicos também sustenta uma demanda estável no longo prazo.

O nitrato de estrôncio tem um perfil de uso mais especializado, com consumo primário em pirotecnia e sinalizadores, onde emite a característica chama vermelha brilhante. Aplicações adicionais incluem sinalizadores militares, dispositivos de sinalização de segurança e vidros especiais.

O fluoreto de estrôncio atende a aplicações de nicho, mas tecnologicamente importantes, especialmente em materiais ópticos, cerâmicas de alto desempenho, fluxos de refino de metais e processos CVD/epitaxia. Seu alto índice de refração e transparência nos comprimentos de onda UV/IR o tornam atraente em fotônica e óptica de ponta. Embora os volumes sejam relativamente baixos, o tipo exige preços premium devido aos requisitos de pureza e às rotas de produção especializadas.

As outras categorias incluem cloreto de estrôncio, titanato de estrôncio, óxido de estrôncio, brometo de estrôncio e sais especiais de alta pureza. Esses compostos são cada vez mais relevantes em cerâmicas avançadas, materiais dielétricos, supercondutores, optoeletrônica e intermediários farmacêuticos.

Por aplicativo

Segmento de eletrônicos e materiais magnéticos liderado devido ao seu uso em aplicações de semicondutores, fotônicos e magnéticos de última geração

Com base na aplicação, o mercado é segmentado em vidro e cerâmica, pirotecnia e fogos de artifício, eletrônicos e materiais magnéticos, produtos farmacêuticos, fabricação de produtos químicos, entre outros.

O segmento de eletrônicos e materiais magnéticos manteve uma participação dominante, pois sustenta um amplo espectro de materiais de alto desempenho usados na próxima geraçãosemicondutoraplicações fotônicas e magnéticas. Eletrônicos e materiais magnéticos são um dos segmentos mais críticos e em evolução, que abrange ímãs de ferrite de estrôncio, titanato de estrôncio e compostos usados em materiais dielétricos, fotônicos e componentes ópticos.

O vidro e a cerâmica formam uma das bases de demanda mais estáveis para o estrôncio, aproveitando sua capacidade de melhorar a resistência ao choque térmico, a estabilidade da cor, a resistência a altas temperaturas e as propriedades ópticas.

O segmento de pirotecnia e fogos de artifício deverá registrar um crescimento significativo durante o período de previsão. O nitrato e o carbonato de estrôncio são fundamentais para a produção de chamas vermelhas, tornando a pirotecnia uma das aplicações mais reconhecidas do estrôncio.

A fabricação química inclui o uso de compostos de produtos como intermediários, estabilizadores e catalisadores, bem como matéria-prima para a criação de sais de estrôncio mais complexos. Carbonato e sulfato de estrôncio, em particular, são matérias-primas essenciais na produção de nitrato de estrôncio, titanato, cloreto, precursores de ferrita e outros produtos químicos especializados.

A outra categoria inclui aplicações emergentes e de nicho, como fluidos de perfuração de petróleo e gás, tintas, revestimentos e pigmentos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO GLOBAL DE ESTRÔNCIO

Por região, o mercado é dividido em Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África.

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela participação líder no mercado de estrôncio em 2024. O crescimento do mercado é impulsionado principalmente pela China, Índia e Japão. A região domina tanto a produção como o consumo, sendo a China o principal processador mundial de carbonato de estrôncio, nitrato e materiais de ferrite. Os principais impulsionadores da procura na região incluem a produção de fogos de artifício,cerâmica, produção de ímãs de ferrite, eletrônicos de consumo, componentes automotivos e produtos químicos industriais em geral. A densa base industrial da Ásia-Pacífico garante que o estrôncio continue a ser um material estrategicamente relevante.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte representa um mercado especializado de tamanho moderado, com consumo constante em pirotecnia, eletrônica, cerâmica e fabricação de produtos químicos. Embora a produção interna de compostos de celestita/estrôncio seja limitada, a região depende fortemente de importações do México e da Ásia. Nesta região, os EUA registam a participação dominante, principalmente devido às suas indústrias de utilização final em maior escala, à maior intensidade de consumo em cerâmica eletrónica e aplicações de materiais avançados, e à maior concentração de fabricantes de especialidades químicas.

Europa

O mercado europeu é altamente regulamentado, mas diversificado, apoiado por aplicações em vidros especiais, cerâmica, pirotecnia (nível profissional), ímanes, pigmentos e vários produtos químicos industriais.

América latina

A produção de celestita da América Latina é exportada para processamento, tornando-a um importante fornecedor upstream na cadeia de valor global. O consumo local é modesto, mas estável, impulsionado por indústrias como a pirotecnia, a cerâmica e o processamento químico. O Brasil contribui para a demanda regional por meio de seus setores de manufatura e bens de consumo.

Oriente Médio e África

O mercado do Médio Oriente e África permanece relativamente pequeno, mas apresenta uma actividade industrial selectiva em produtos químicos, cerâmica, materiais de construção e aplicações em campos petrolíferos. A procura é influenciada pelos ciclos de construção nas economias do CCG e pela expansão industrial em partes do Norte de África.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Hebei Xinji Chemical Group Co., Ltd., Kandelium GmbH, Solvay SA, Joyieng Chemical Limited e JAM Group Co. Grandes investimentos por parte das empresas no desenvolvimento de produtos que atendam às crescentes demandas por sustentabilidade e desempenho.

LISTA DAS PRINCIPAIS EMPRESAS DE STRONTIUM PERFILADAS:

- Central Drug House (CDH) Química Fina(Índia)

- Divjyot Chemicals Pvt Ltd (Índia)

- Grupo Jam Co.(Irã)

- Kandelium GmbH(Alemanha)

- Solvay(Bélgica)

- Star Earth Minerals Pvt Ltd (Índia)

- Suvchem (Índia)

- Vishnu Priya Chemicals Pvt Ltd (Índia)

- Joyieng Química Limitada (China)

- Hebei Xinji Chemical Group Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2025 –A Vishnu Chemicals Limited anunciou que sua subsidiária integral, Vishnu Strontium Private Limited, iniciou a produção comercial de carbonato de estrôncio em sua unidade de fabricação em Atchutapuram, Visakhapatnam, Andhra Pradesh. A empresa informou às bolsas que o início da produção representa um marco importante em seus negócios de especialidades químicas.

- Julho de 2024 –Vishnu Priya Chemicals Pvt Ltd, fabricante líder de especialidades químicas de alto desempenho, anunciou a aquisição da Jayansree Pharma Private Limited (JPPL). Esta aquisição, finalizada através de um Contrato de Compra de Ações em 19 de agosto de 2024, representa uma expansão estratégica significativa para a Vishnu Chemicals, reforçando sua posição de mercado e capacidades operacionais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, forma, nota, tipo e aplicação. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2035 |

|

Ano base |

2024 |

|

Período de previsão |

2025-2035 |

|

Período Histórico |

2021-2023 |

|

Unidade |

Valor (US$ milhões), Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 5,6% de 2025 a 2035 |

|

Segmentação |

Por formulário

Por série

Por tipo

Por aplicativo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 605,8 milhões em 2024 e deve atingir US$ 1.095,7 milhões até 2035.

Registrando um CAGR de 5,6%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2025-2035.

O segmento de carbonato de estrôncio lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2024.

O aumento do uso de estrôncio na fabricação de vidro e cerâmica impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2035

- 2024

- 2021-2023

- 328

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco