Tamanho do mercado de insulina, análise de participação e indústria, por tipo (insulina humana e análogos de insulina), por tipo de produto (insulina de ação prolongada e de ação ultralonga, insulina de ação rápida, insulina de ação intermediária, combinação e outros), por tipo de medicamento (de marca e biossimilar), por tipo de doença (diabetes tipo 1, diabetes tipo 2 e outros), por faixa etária (pediatria e adultos), por rota de administração (subcutânea, inalada e outras) por canal de distribuição (farmácias hospitalares, farmácias de varejo e drogarias e farmácias on-line e outras) e prev

(Oferta válida até 15th Aug 2026)

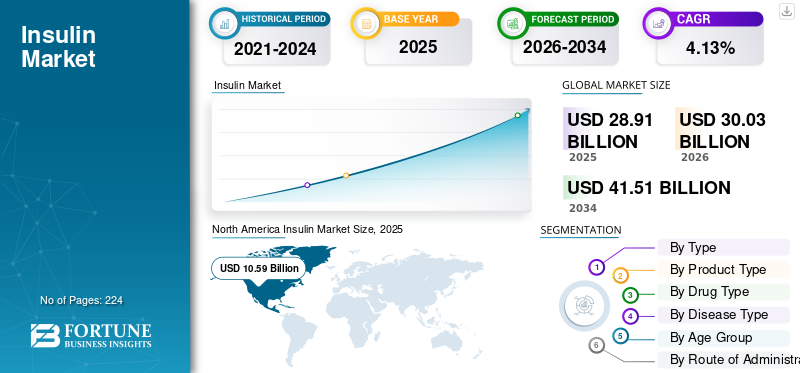

Tamanho do mercado de insulina e perspectivas futuras

O tamanho do mercado de insulina foi avaliado em US$ 28,91 bilhões em 2025. O mercado deverá crescer de US$ 30,03 bilhões em 2026 para US$ 41,51 bilhões até 2034, exibindo um CAGR de 4,13% durante o período de previsão. A América do Norte dominou o mercado de insulina com uma participação de mercado de 36,63% em 2025.

O mercado inclui produtos de insulina utilizados para o tratamento e gestão da diabetes, principalmente diabetes tipo 1 e diabetes tipo 2 que requer insulina. O crescimento do mercado é impulsionado pelo aumento da carga global de diabetes, pelo aumento das taxas de diagnóstico e tratamento, pelo maior uso de insulina analógica de ação prolongada e de ação rápida e pela necessidade contínua de terapia com insulina ao longo da vida no diabetes tipo 1. O mercado também é influenciado pelo acesso mais amplo à insulina nos países emergentes, aumentando a aceitação de produtos biossimilares e de insulina humana acessíveis.

Empresas proeminentes que operam no mercado incluem Novo Nordisk, Eli Lilly and Company e Sanofi, entre outras. Estas empresas estão a reforçar as suas posições através de amplos portefólios de insulina que abrangem produtos de insulina basal, prandial, pré-misturada e biossimilares, juntamente com um foco mais forte em ofertas com custos competitivos e na expansão da produção regional.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de insulina

- Tamanho do mercado em 2025: US$ 28,91 bilhões

- Tamanho do mercado em 2026: US$ 30,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 41,51 bilhões

- CAGR: 4,13% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 36,63% em 2025.

- Espera-se que o segmento de insulina de ação prolongada e ultralonga detenha uma participação de 32,9% em 2026.

- O segmento de varejo de farmácias e drogarias deverá deter 55,7% de participação em 2026.

América do Norte

O mercado atingiu US$ 10,59 bilhões em 2025, impulsionado pela alta adoção de análogos de insulina e sistemas avançados de administração.

Ásia-Pacífico

Prevê-se que o mercado atinja 7,28 mil milhões de dólares até 2026, impulsionado pelo aumento da prevalência da diabetes e pela melhoria do acesso aos cuidados de saúde.

Europa

Espera-se que o mercado cresça a uma CAGR de 3,22%, apoiado por fortes sistemas de reembolso e pelo aumento da adoção de biossimilares.

NÓS.

O mercado deverá atingir US$ 10,06 bilhões até 2026, impulsionado por uma grande população diagnosticada com diabetes.

Japão

O mercado deverá atingir US$ 1,10 bilhão até 2026, apoiado pela crescente adoção de insulina e iniciativas de gestão do diabetes.

Leia mais

TENDÊNCIAS DO MERCADO DE INSULINA

Avanços nas tecnologias de entrega de insulina são uma tendência de mercado notável

As melhorias nas tecnologias de administração de insulina estão a tornar-se uma tendência significativa no mercado, com os pacientes diabéticos e os prestadores de cuidados de saúde a preferirem opções que melhorem a precisão da dosagem, a facilidade de utilização e a gestão da glicose. O uso tradicional de frascos e seringas está sendo lentamente aprimorado por canetas pré-cheias,canetas de insulina inteligentes, bombas de adesivo e sistemas automatizados de administração de insulina, que podem diminuir a carga de trabalho de dosagem manual. Esta tendência é particularmente significativa para pacientes que necessitam de várias doses diárias de insulina, uma vez que os dispositivos conectados podem ajudar a monitorizar doses, enviar lembretes e melhorar a adesão ao tratamento. A combinação de bombas de insulina, sistemas de monitorização contínua da glicose e algoritmos de dosagem está a alargar a função da administração de insulina, desde a administração básica até à gestão mais personalizada da diabetes. Com os avanços nessas tecnologias, o gerenciamento da terapia com insulina para diabetes está se tornando mais simples para indivíduos com diabetes tipo 1, bem como para aqueles com diabetes tipo 2 dependente de insulina. Prevê-se que isto aumente a utilização de métodos de administração de insulina premium e aumente a procura de produtos de insulina que funcionem com sistemas de administração avançados. Esses fatores estão apoiando o crescimento geral do mercado de insulina.

- Por exemplo, em fevereiro de 2025, a Tandem Diabetes Care anunciou que a FDA dos EUA autorizou a sua tecnologia de administração automatizada de insulina Control-IQ+ para adultos com diabetes tipo 2, expandindo a administração automatizada de insulina para além da sua base tradicional de diabetes tipo 1.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da prevalência do diabetes está impulsionando o crescimento do mercado

A crescente prevalência do diabetes impulsiona significativamente o mercado, à medida que um número maior de pacientes diagnosticados aumenta diretamente a demanda por tratamento com insulina no diabetes tipo 1 e no diabetes tipo 2 avançado. Indivíduos com diabetes tipo 1 precisam de insulina para o resto da vida, enquanto vários pacientes com diabetes tipo 2 podem posteriormente necessitar de insulina basal, pré-misturada ou às refeições quando os medicamentos orais e as mudanças no estilo de vida se tornam insuficientes. Com a crescente prevalência da diabetes nos países desenvolvidos e emergentes, a necessidade de insulina humana, análogos de insulina,biossimilares, e os produtos baseados em concursos com boa relação custo-benefício aumentam. A contagem crescente de pacientes não diagnosticados gera necessidades futuras de tratamento à medida que a triagem e o diagnóstico avançam. Esta tendência tem um significado particular em países densamente povoados como a China, a Índia, os EUA, o Brasil e o México, onde a diabetes tipo 2 dependente de insulina impulsiona significativamente o crescimento do volume. Consequentemente, os produtores estão a aumentar a disponibilidade de insulina, a aumentar a oferta de biossimilares e a aumentar a produção local para atender a uma população crescente de diabéticos. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em Abril de 2025, a Federação Internacional de Diabetes (IDF) divulgou novas estimativas da 11ª edição do Atlas de Diabetes da IDF, afirmando que 589 milhões de adultos em todo o mundo vivem com diabetes, com 252 milhões de adultos sem saberem que têm a doença, e o número de adultos com diabetes deverá atingir 853 milhões até 2050.

RESTRIÇÕES DE MERCADO

Alto custo da terapia com insulina para dificultar o crescimento do mercado

O elevado custo da terapia com insulina continua a ser uma barreira significativa para o mercado global, uma vez que a acessibilidade influencia diretamente o início do tratamento, a adesão e a consistência das recargas. A insulina é um tratamento de longo prazo para indivíduos com diabetes tipo 1 e é necessária para numerosos pacientes com diabetes tipo 2 avançado, destacando que mesmo despesas modestas do próprio bolso podem transformar-se num esforço financeiro constante. Quando os pacientes adiam prescrições, reduzem doses ou limitam a insulina devido a despesas, a penetração global no mercado é dificultada, apesar da procura clínica significativa. Os custos elevados obrigam os pagadores e os governos a implementar regulamentos de reembolso mais rigorosos, licitações competitivas e uma preferência por opções de biossimilares ou de insulina humana mais acessíveis. Isto pode restringir a expansão das receitas de insulinas analógicas de marcas topo de gama, particularmente em regiões sensíveis aos preços. Portanto, o mercado enfrenta desafios de preços, apesar do aumento da procura dos pacientes, tornando a acessibilidade; um dos principais obstáculos ao crescimento sustentável do mercado.

- Por exemplo, em Novembro de 2025, um estudo liderado por Yale e publicado no Journal of General Internal Medicine descobriu que um em cada quatro pacientes do Yale Diabetes Center racionou insulina devido ao custo em 2024, inalterado desde 2017, enquanto mais de um terço relatou racionamento devido a barreiras de acesso mais amplas. Isto mostra que a acessibilidade da insulina continua a ser uma verdadeira restrição, mesmo após esforços políticos para reduzir os custos dos pacientes.

OPORTUNIDADES DE MERCADO

Aumentar a conscientização sobre o gerenciamento de doenças para oferecer oportunidades de crescimento do mercado

O aumento da conscientização sobre o gerenciamento de doenças cria uma forte oportunidade de mercado para o mercado, à medida que uma melhor educação do paciente melhora o diagnóstico, o início do tratamento e a adesão a longo prazo à terapia com insulina. Muitas pessoas com diabetes atrasam o uso de insulina devido ao medo de injeções, à má compreensão da progressão da doença ou ao conhecimento limitado sobreglicosealvos de controle. À medida que os programas de sensibilização se expandem, é mais provável que os pacientes compreendam quando a insulina é necessária, como utilizá-la com segurança e como evitar complicações como doenças renais, danos nos nervos, perda de visão e eventos cardiovasculares. Isto apoia a procura de análogos de insulina, insulina biossimilar, insulina pré-misturada e formatos de administração mais fáceis de usar. As iniciativas de sensibilização também ajudam os prestadores de cuidados de saúde a promover a autogestão, a monitorização da dose, o controlo do estilo de vida e o acompanhamento regular. Como resultado, uma maior sensibilização para a gestão da doença pode converter pacientes subdiagnosticados e subtratados em utilizadores regulares de terapia, criando oportunidades de crescimento tanto nos mercados desenvolvidos como nos emergentes. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em Novembro de 2025, a Organização Mundial da Saúde (OMS) aproveitou o Dia Mundial da Diabetes de 2025 para destacar o tema “Diabetes em todas as fases da vida”, enfatizando o acesso a cuidados integrados, ambientes de apoio e políticas que promovam a autogestão da diabetes e o bem-estar geral. Isto apoia a oportunidade para as empresas de tratamento de insulina e diabetes, uma vez que uma melhor sensibilização e práticas de autogestão podem melhorar a adoção e a continuidade do tratamento.

DESAFIOS DO MERCADO

Concorrência de tratamentos alternativos para diabetesum desafio proeminente para o crescimento do mercado

A concorrência de outras terapias para diabetes representa um desafio significativo para o mercado, particularmente no diabetes tipo 2, onde há uma tendência crescente para agonistas do receptor GLP-1, terapias duplas GIP/GLP-1 e inibidores de SGLT2 antes de iniciar a insulina. Esses tratamentos podem melhorar o controle do açúcar no sangue, ao mesmo tempo que proporcionam vantagens como perda de peso, redução dos riscos cardiovasculares ou proteção dos rins, tornando-os atraentes para médicos, seguradoras e pacientes. Consequentemente, certos pacientes com diabetes tipo 2 podem adiar o início da insulina ou necessitar de níveis reduzidos de insulina, limitando as oportunidades de crescimento para produtos de insulina basal e pré-misturados. Esta questão é mais evidente nos mercados avançados, onde as políticas de reembolso e os protocolos clínicos promovem uma utilização mais ampla dos tratamentos GLP-1 e SGLT2. A insulina ainda é crucial para o diabetes tipo 1 e o diabetes tipo 2 avançado, mas sua importância no tratamento dos estágios iniciais do diabetes tipo 2 está enfrentando uma concorrência cada vez maior. Os fabricantes de insulina precisam competir não apenas em preços e acessibilidade, mas também em facilidade de uso, segurança e compatibilidade com tecnologias avançadas de administração. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, em abril de 2025, a Eli Lilly anunciou resultados positivos de Fase 3 para orforglipron, um agonista oral do receptor GLP-1 para adultos com diabetes tipo 2, relatando redução significativa de A1C e perda de peso versus placebo.

Análise de Segmentação

Por tipo

Melhor desempenho clínico e conveniência apoiada no segmento análogo de insulina

Com base no tipo, o mercado é segmentado em insulina humana e análogos de insulina.

O segmento de análogos de insulina capturou a maior participação de mercado de insulina em 2025. O domínio do segmento se deve ao fato de que os produtos analógicos são amplamente preferidos por seus perfis de ação aprimorados, flexibilidade de dosagem e ajuste mais forte ao gerenciamento moderno do diabetes em comparação com os convencionais.insulina humana. Além disso, as diretrizes clínicas apoiam cada vez mais o uso de análogos em grupos-chave de pacientes, impulsionando ainda mais o domínio do segmento. Além disso, a crescente disponibilidade de análogos biossimilares está a melhorar a acessibilidade, permitindo a expansão da insulina análoga também em mercados sensíveis ao preço.

- Por exemplo, em março de 2026, a Novo Nordisk anunciou que o FDA dos EUA aprovou Awiqli (insulina icodec-abae), o primeiro tratamento de insulina basal uma vez por semana para adultos com diabetes tipo 2.

Prevê-se que o segmento de insulina humana aumente com um CAGR de 3,17% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de produto

Forte uso de insulina basal e benefícios de maior duração apoiaram a posição de liderança do segmento de ação prolongada e de ação ultralonga

Com base no tipo de produto, o mercado é segmentado em insulina de ação prolongada e ultralonga, insulina de ação rápida, insulina de ação intermediária, combinação, entre outros.

O segmento de insulina de ação prolongada e de ação ultralonga foi responsável pela maior participação de mercado em 2025. Isso se deve ao fato de a insulina basal continuar sendo uma opção central de tratamento tanto para diabetes tipo 1 quanto para diabetes tipo 2 que requer insulina. Além disso, muitos pacientes com diabetes tipo 2 iniciam a terapia com insulina basal antes de passarem para regimes de bolus basais mais complexos, o que sustenta uma base maior de pacientes tratados para este segmento. Além disso, a disponibilidade de insulina basal biossimilar também melhorou a acessibilidade e alargou o acesso em vários mercados. Além disso, o segmento deverá deter 32,9% de participação em 2026.

- Por exemplo, em setembro de 2024, a Eli Lilly anunciou os resultados da Fase 3 para a sua insulina basal efsitora alfa, uma vez por semana, mostrando uma redução de A1C comparável à insulina basal diária em adultos com diabetes tipo 2 que estavam a iniciar insulina basal ou a mudar de terapêutica com insulina basal diária.

O segmento de insulina de ação rápida está crescendo a um CAGR de 4,26% durante o período de previsão.

Por tipo de medicamento

Forte valor de marca, confiança do prescritor e amplo acesso ao produto apoiaram o domínio do segmento de marca

Com base no tipo de medicamento, o mercado é classificado em de marca e biossimilares.

O segmento de marca dominou o mercado global em 2025. O crescimento do segmento é impulsionado pela confiança de longa data dos médicos, ampla cobertura de reembolso, forte familiaridade clínica e redes de fornecimento globais estabelecidas. Além disso, as empresas de insulina de marca mantiveram a força do mercado através da produção em larga escala, programas de acessibilidade aos pacientes, formatos suportados por dispositivos e forte distribuição em hospitais e varejo.farmácias.

- Por exemplo, em setembro de 2025, a Sanofi expandiu o seu programa de acessibilidade de insulina nos EUA, oferecendo um fornecimento de 30 dias de qualquer insulina Sanofi por 35 dólares a todos os pacientes com uma receita válida, independentemente do estatuto de seguro.

Prevê-se que o segmento de biossimilares aumente com um CAGR de 5,88% durante o período de previsão.

Por tipo de doença

Grande número de pacientes e tratamento progressivo precisam de domínio apoiado do segmento de diabetes tipo 2

Em termos de tipo de doença, o mercado é segmentado em diabetes tipo 1, diabetes tipo 2, entre outros.

O segmento de diabetes tipo 2 capturou a maior parcela do mercado global em 2025. O domínio do segmento pode ser atribuído ao fato de que o diabetes tipo 2 representa a maior parte da população global de diabetes e cria uma ampla base de pacientes tratados com insulina. Isto ocorre principalmente porque muitos pacientes com diabetes tipo 2 eventualmente necessitam de insulina quando mudanças no estilo de vida, medicamentos orais ou injetáveis sem insulina não são mais suficientes para manter o controle glicêmico. Além disso, o peso crescente da obesidade, do envelhecimento da população, do estilo de vida sedentário e da maior duração da doença está a aumentar o número de pacientes que progridem para a terapêutica com insulina. Além disso, o segmento deverá deter 71,9% de participação em 2026.

- Por exemplo, de acordo com a Federação Internacional de Diabetes, mais de 90% das pessoas com diabetes têm diabetes tipo 2.

Prevê-se que o segmento de outros aumente com um CAGR de 4,02% durante o período de previsão.

Por faixa etária

Maior carga de diabetes em adultos e maior necessidade de tratamento com insulina apoiam o crescimento segmentar

Com base na faixa etária, o mercado é dividido em pediatria e adulto.

O segmento de adultos capturou a maior participação do mercado global em 2025. O crescimento do segmento é impulsionado pela alta demanda de pacientes adultos com diabetes tipo 1 e diabetes tipo 2 que necessitam de insulina. Além disso, os idosos geralmente apresentam maior duração da doença, múltiplas comorbidades e maior necessidade de insulina basal ou pré-misturada para manter o controle glicêmico. O segmento adulto também se beneficia do uso mais amplo de análogos de insulina premium, canetas pré-cheias e ferramentas conectadas de gerenciamento de insulina, especialmente nos mercados desenvolvidos.

- Por exemplo, em novembro de 2025, a Dexcom anunciou que o Dexcom Smart Basal recebeu autorização da FDA dos EUA como o primeiro otimizador de dosagem de insulina basal integrado ao CGM para adultos com 18 anos ou mais com diabetes tipo 2 que usam insulina de ação prolongada.

Prevê-se que o segmento de pediatria aumente com um CAGR de 3,66% durante o período de previsão.

Por Rota de Administração

Uso de injeção estabelecido e ampla disponibilidade de produtos apoiaram o domínio do segmento subcutâneo

Com base na via de administração, o mercado é segmentado em subcutâneo, inalado, entre outros.

O segmento subcutâneo dominou o mercado, já que a maioria dos produtos de insulina disponíveis no mercado são projetados para injeção sob a pele através de frascos, cartuchos, canetas pré-cheias e formulações compatíveis com bombas. Isto se deve principalmente ao fato de a administração subcutânea apoiar o manejo rotineiro do diabetes em pacientes ambulatoriais e ser adequada para produtos de insulina basal, de ação rápida, de ação intermediária e pré-misturados. Além disso, análogos de ação rápida e prolongada são comumente prescritos em formatos subcutâneos baseados em caneta, tornando esta via mais conveniente e familiar para pacientes que necessitam de terapia diária com insulina. Além disso, a ampla disponibilidade de produtos de insulina subcutânea biossimilares e de marca também apoia a acessibilidade e o acesso nos mercados desenvolvidos e emergentes. Além disso, o segmento deverá deter 98,4% de participação em 2026.

- Por exemplo, em julho de 2025, a Biocon Biologics anunciou a aprovação do FDA dos EUA para Kirsty (insulina aspártico-xjhz), a primeira insulina aspártico biossimilar intercambiável de ação rápida nos EUA.

Prevê-se que o segmento inalado aumente com um CAGR de 7,81% durante o período de previsão.

Por canal de distribuição

Segmento de farmácias e drogarias de varejo lidera devido à forte base de recarga de receitas e amplo acesso dos pacientes

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, além de farmácias on-line e outros.

Em 2025, o segmento de varejo de farmácias e drogarias ocupava a posição de liderança no mercado global. As farmácias de varejo oferecem acesso mais fácil para dispensação repetida, processamento de seguros, programas de acessibilidade e substituição de insulina biossimilar ou de baixo custo, quando permitido. Além disso, a ampla presença de cadeias retalhistas e farmácias independentes torna este canal a via mais prática para o acesso crónico à insulina. Esses fatores ajudaram farmácias e drogarias a manter a liderança no mercado. Além disso, o segmento deverá deter 55,7% de participação em 2026.

- Por exemplo, em Outubro de 2025, o Estado da Califórnia anunciou que as canetas de insulina glargina CalRx estariam em breve disponíveis para compra, com as farmácias podendo comprar o produto por 45 dólares por pacote de cinco e os consumidores ofereceram um preço de retalho sugerido não superior a 55 dólares por pacote de cinco.

Além disso, o segmento de farmácias on-line e outros deverá apresentar uma taxa de crescimento de 5,60% durante o período de previsão.

Perspectiva Regional do Mercado de Insulina

Por geografia, o mercado está dividido em América do Norte, América Latina, Ásia-Pacífico, Europa e Oriente Médio e África.

América do Norte

North America Insulin Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte atingiu US$ 10,37 bilhões em 2024 e liderou o mercado global. Em 2025, a região continuou a manter a sua posição de liderança, com 10,59 mil milhões de dólares. O crescimento regional é apoiado por uma grande população diagnosticada com diabetes, elevada utilização de análogos de insulina, forte adopção de insulina basal e de acção rápida e utilização mais ampla de formatos de administração avançados, tais como canetas pré-cheias e sistemas automatizados de administração de insulina.

Mercado de insulina dos EUA

O mercado dos EUA dominou o mercado norte-americano e pode ser analiticamente aproximado em cerca de 10,06 mil milhões de dólares em 2026, representando cerca de 33,5% do mercado global.

Europa

Prevê-se que o mercado europeu cresça 3,22% CAGR durante o período de previsão. O crescimento da Europa é impulsionado por fortes sistemas de reembolso público, elevada adesão ao tratamento e uso contínuo de análogos de insulina de acção prolongada e rápida. A região também tem aumentado a adopção de insulina biossimilar devido ao foco dos pagadores na contenção de custos e nos orçamentos sustentáveis para cuidados da diabetes.

Mercado de insulina do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,71 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

Mercado de insulina na Alemanha

O mercado alemão deverá atingir aproximadamente 1,90 mil milhões de dólares em 2026, equivalente a cerca de 6,3% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 7,28 mil milhões de dólares até 2026, tornando-se a terceira maior região da indústria global. Espera-se que a Ásia-Pacífico seja uma das regiões de crescimento mais rápido devido à sua grande população com diabetes, ao aumento das taxas de diagnóstico, à melhoria do acesso aos cuidados de saúde e à expansão do uso de insulina na diabetes tipo 2. O crescimento também é apoiado pela produção local de insulina, pelo aumento da disponibilidade de biossimilares, pelas compras públicas e pela mudança gradual da insulina humana para a insulina análoga nas populações urbanas e seguradas.

Mercado de insulina do Japão

O mercado do Japão em 2026 está estimado em cerca de 1,10 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

Mercado de insulina na China

Prevê-se que o mercado da China atinja receitas de cerca de 2,41 milhões de dólares em 2026, representando cerca de 8,0% das vendas globais.

Mercado de insulina da Índia

O mercado indiano em 2026 está estimado em cerca de 1,10 mil milhões de dólares, representando cerca de 3,7% das receitas globais.

América Latina e Oriente Médio e África

As regiões do Médio Oriente e África e da América Latina provavelmente testemunharão um crescimento mais lento ao longo do período de previsão. O mercado na América Latina deverá atingir uma avaliação de US$ 2,01 bilhões até 2026. Fatores proeminentes como o aumento da prevalência do diabetes, a expansão do acesso à insulina do setor público e o aumento do uso de insulina basal no diabetes tipo 2 estão impulsionando o crescimento do mercado nessas regiões.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,73 mil milhões de dólares até 2026, representando cerca de 2,4% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Amplos portfólios de insulina e expansão acessível de biossimilares para apoiar a posição dos participantes no mercado

O mercado de insulina reflete um cenário competitivo moderadamente consolidado, composto por grandes empresas como Novo Nordisk, Eli Lilly and Company, Sanofi e Biocon Limited, entre outras. A considerável presença de mercado dessas empresas se deve aos seus amplos portfólios de insulina em insulina humana basal, de ação rápida, pré-misturada, insulina biossimilar/de continuação e produtos de insulina inalada de nicho. Além disso, estes intervenientes estão a concentrar-se na inovação analógica de longa duração, programas de acessibilidade, lançamentos de biossimilares, produção regional e modelos de acesso liderados por farmácias para fortalecer a sua posição competitiva.

- Por exemplo, em outubro de 2025, a Biocon Biologics e a Civica expandiram a sua parceria e lançaram um produto de insulina glargina de marca própria para alargar as opções de tratamento da diabetes nos EUA.

Contribuidores importantes adicionais incluem Gan & LeeProdutos farmacêuticos, Wockhardt Limited, Mannkind Corporation e outros. A ênfase na expansão de novos produtos, produtos de insulina de baixo custo e fornecimento por concurso são estratégias-chave empreendidas por estes intervenientes.

LISTA DAS PRINCIPAIS EMPRESAS DE INSULINA PERFILADAS

- Novo Nórdico(Dinamarca)

- Eli Lilly e Companhia(NÓS.)

- Sanofi(França)

- Biocon Limited (Índia)

- Gan & Lee Farmacêutica(China)

- Wockhardt Limited (Índia)

- Julphar Diabetes (Emirados Árabes Unidos)

- Corporação MannKind (EUA)

- (China)

- The United Laboratories International Holdings Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A United Laboratories anunciou que a NMPA da China aprovou a injeção de insulina Degludec submetida por sua subsidiária Zhuhai UnitedBiofarmacêutico.

- Janeiro de 2026:A MannKind anunciou que o FDA dos EUA aprovou um rótulo Afrezza atualizado, adicionando orientações mais claras sobre a dose inicial para pacientes que mudam de insulina subcutânea nas refeições ou terapia em bolus com bomba de insulina para insulina inalada.

- Novembro de 2025:A Gan & Lee anunciou que o Ondibta, o seu produto de insulina glargina desenvolvido na China, recebeu um parecer positivo do CHMP.

- Julho de 2025:Adocia anunciou que o parceiro Tonghua Dongbao divulgou resultados positivos da Fase 3 do BioChaperone Lispro (THDB0206) em adultos com diabetes tipo 2.

- Abril de 2025:Fiocruz, Biomm e Gan & Lee alinharam diretrizes para a produção nacional de insulina glargina no Brasil por meio de uma Parceria de Desenvolvimento Produtivo, com o objetivo de reduzir a dependência externa e expandir a oferta local de insulina.

COBERTURA DO RELATÓRIO

A análise do mercado de insulina abrange um extenso exame do tamanho do mercado e das projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório, análise de pipeline e introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório de perspectivas do mercado global oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação no mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,13% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tipo de produto, tipo de medicamento, tipo de doença, faixa etária, via de administração, canal de distribuição e região |

| Por tipo |

|

| Por tipo de produto |

|

| Por tipo de medicamento |

|

| Por tipo de doença |

|

| Por faixa etária |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 28,91 mil milhões de dólares em 2025 e deverá atingir 41,51 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 10,59 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,13% durante o período de previsão de 2026-2034.

Por tipo de produto, espera-se que o segmento de insulina de ação prolongada e de ação ultralonga lidere o mercado.

O aumento da prevalência de diabetes e os avanços nos dispositivos de administração de insulina estão impulsionando principalmente a expansão do mercado.

Novo Nordisk, Eli Lilly and Company, Sanofi e Biocon Limited são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 224

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco