Tamanho do mercado IVD baseado em laboratório, participação e análise da indústria, por tipo de produto (instrumentos, reagentes e consumíveis), por técnica (imunodiagnóstico [ensaio imunoabsorvente ligado a enzima, imunoensaio de fluorescência, teste rápido], química clínica [painel de eletrólitos, painéis metabólicos básicos e abrangentes, testes hepáticos], diagnóstico molecular [PCR, hibridização in situ], hematologia), por tipo de amostra (Sangue, Urina, Saliva, Tecido), Por Aplicação (Doenças Infecciosas, Cardiologia, Oncologia), Por Usuário Final (Hospitais, Laboratórios Clínicos) e Pre

PRINCIPAIS INFORMAÇÕES DE MERCADO

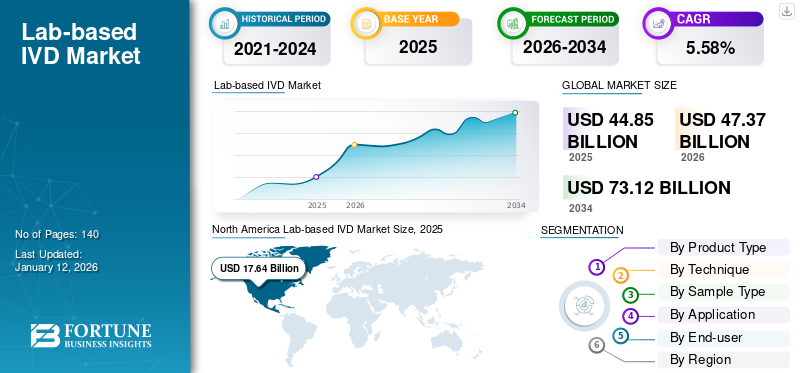

O tamanho do mercado global de IVD baseado em laboratório foi avaliado em US$ 44,85 bilhões em 2025. O mercado deverá crescer de US$ 47,37 bilhões em 2026 para US$ 73,12 bilhões até 2034, exibindo um CAGR de 5,58% durante o período de previsão. A América do Norte dominou o mercado de IVD baseado em laboratório, respondendo por uma participação de mercado de 39,33% em 2025.

O mercado de diagnóstico in vitro (IVD) baseado em laboratório desempenha um papel importante no setor de saúde, envolvendo testes realizados em ambientes laboratoriais especializados para diagnosticar e monitorar doenças. O laboratório baseadoMercado de DIVé alimentada pela crescente incidência de doenças crónicas e infecciosas e por um foco crescente na medicina personalizada.

- Por exemplo, de acordo com os dados fornecidos pela Organização Mundial da Saúde (OMS) em Outubro de 2024, aproximadamente 8,2 milhões de pessoas em todo o mundo foram diagnosticadas com tuberculose (TB) em 2023, o que representou um aumento notável em relação aos 7,5 milhões notificados em 2022.

O mercado está semiconsolidado com a presença de players importantes, como Bio-Rad Laboratories, Inc., BD, F. Hoffmann-La Roche Ltd., Abbott e Thermo Fisher Scientific Inc. Vários players estão envolvidos em lançamentos de novos produtos e aquisições estratégicas e parcerias para aprimorar suas capacidades e gama de produtos no mercado global.

- Por exemplo, em agosto de 2022, a Bio-Rad Laboratories, Inc. adquiriu a Curiosity Diagnostics, um player global em pesquisa em ciências biológicas e produtos de diagnóstico clínico. Isso ajudou a empresa a fortalecer a presença de sua marca globalmente.

Além disso, os avanços tecnológicos em instrumentos e o lançamento de novos testes para diagnóstico e tratamento eficazes de diversas doenças são alguns dos fatores adicionais que complementam o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de IVD baseado em laboratório global

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 44,85 bilhões

- Tamanho do mercado em 2026: US$ 47,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 73,12 bilhões

- CAGR: 5,58% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 39,33% em 2025. Isto é atribuído à presença de infraestrutura avançada de saúde e empresas-chave na região, juntamente com uma alta taxa de adoção de tecnologias de diagnóstico inovadoras.

- Por tipo de produto: O segmento de Reagentes e Consumíveis detinha a maior participação de mercado. O domínio do segmento é impulsionado pelo aumento das aprovações regulatórias e lançamentos de produtos para novos kits de IVD, juntamente com um número crescente de pacientes submetidos a testes de diagnóstico de rotina.

Principais destaques do país:

- Japão: Sendo um país-chave na região Ásia-Pacífico de mais rápido crescimento, o mercado do Japão é impulsionado pelo aumento do lançamento de produtos e pela crescente consciencialização sobre o diagnóstico precoce de doenças crónicas e infecciosas, o que está a impulsionar a adopção de testes IVD baseados em laboratório.

- Estados Unidos: O mercado é alimentado por uma elevada prevalência de doenças infecciosas, com casos de tuberculose notificados a aumentar 5,9% em 2022. O crescimento também é apoiado por um fluxo consistente de aprovações regulamentares da FDA dos EUA para novos testes e sistemas de diagnóstico.

- China: O crescimento no mercado chinês é impulsionado pelo lançamento de novos e avançados sistemas de diagnóstico. Por exemplo, a introdução do módulo de imunoensaio Alinity i e da linha GLP automatizada pela Abbott ampliou a disponibilidade de soluções de alta tecnologia no país.

- Europa: O mercado é avançado por parcerias estratégicas e um forte foco na inovação. Os principais intervenientes estão a lançar analisadores hematológicos de última geração e outras soluções de diagnóstico avançadas para satisfazer as necessidades dos sistemas de saúde bem estabelecidos da região.

DINÂMICA DE MERCADO

Drivers de mercado

Crescente prevalência de doenças crônicas e infecciosas que provavelmente impulsionarão o crescimento do mercado

As doenças infecciosas crónicas, como a tuberculose e as hepatites B e C, juntamente com surtos de outras doenças, como o H1N1 e a COVID-19, aumentaram significativamente a necessidade de diagnóstico precoce através de ferramentas de diagnóstico in vitro. A elevada carga de doenças infecciosas está a levar a uma procura crescente de procedimentos de diagnóstico.

- Por exemplo, de acordo com os dados fornecidos pela Organização Mundial da Saúde (OMS) em Abril de 2024, cerca de 254 milhões de pessoas viviam com hepatite B e 50 milhões com hepatite C em 2022 em todo o mundo.

- De acordo com os dados fornecidos pelos Centros de Controle e Prevenção de Doenças (CDC) em fevereiro de 2024, o número relatado de casos de tuberculose (TB) nos EUA aumentou 5,9%, para 8.331 em 2022.

O aumento da população geriátrica suscetível a mais doenças infecciosas e condições crónicas é também outro fator atribuível que alimenta a procura destes testes e soluções.

Outros impulsionadores de mercado

A crescente conscientização sobre o diagnóstico precoce de doenças de condições crônicas alimenta o crescimento do mercado

A crescente consciencialização sobre a importância do rastreio e da deteção precoce destas condições médicas crónicas, tanto nos países desenvolvidos como nos emergentes, está a impulsionar a procura de soluções de testes in vitro em diferentes instalações de saúde. Além disso, as iniciativas crescentes de agências governamentais, organizações nacionais e intervenientes no mercado para promover a consciencialização sobre o rastreio precoce estão a resultar numa maior aceitação das soluções de testes de DIV entre a população.

- Por exemplo, em Outubro de 2023, a Organização Mundial da Saúde (OMS) publicou a sua Lista de Diagnósticos Essenciais (EDL) de 2023, que é um catálogo cientificamente apoiado de diagnósticos in vitro (IVD) que apoia os países a fazerem escolhas diagnósticas nacionais.

Aumentar iniciativas estratégicas, como parcerias e aquisições entre participantes do mercado para apoiar o desenvolvimento do mercado

Espera-se que o foco crescente dos participantes do mercado em colaborações e aquisições estratégicas para desenvolver e lançar produtos com tecnologia de ponta para atender à crescente demanda da população impulsione o crescimento do mercado.

- Por exemplo, em fevereiro de 2024, a Sysmex Corporation colaborou com a CellaVision AB para introduzir soluções inovadoras de hematologia avançada no mercado global.

Restrições de mercado

Políticas de reembolso desfavoráveis para diagnósticos in vitro para dificultar o crescimento do mercado

O elevado custo dos testes de diagnóstico in vitro, incluindo testes genéticos e testes moleculares para doenças crónicas, dificulta a adopção destes testes em países emergentes como o Brasil, a Austrália, países africanos e muitos outros.

O cenário de reembolso para produtos de diagnóstico in vitro tem sido desfavorável em muitos países do mundo. Várias regiões e suas mudanças nas políticas de reembolso impactaram o crescimento do mercado de diagnóstico in vitro globalmente.

- Por exemplo, na China, o reembolso do DIV é realizado a nível provincial. Cada província tem um código diferente para DIV. O governo nacional não está envolvido no procedimento de reembolso de produtos de DIV. Prevê-se que estas políticas limitem a procura de produtos de diagnóstico in vitro baseados em laboratório.

Assim, o reembolso limitado para testes de diagnóstico in vitro baseados em laboratório, especialmente em países emergentes, juntamente com custos mais elevados de testes IVD avançados e inovadores, limita a adoção destes testes, dificultando assim o crescimento do mercado.

Oportunidades de mercado

Mudança gradual de preferência em direção à adoção de técnicas de diagnóstico molecular para fornecer oportunidades de crescimento para participantes do mercado

Diagnóstico molecularé uma das técnicas mais dinâmicas na indústria de diagnóstico in vitro, levando a avanços no monitoramento e revolucionando a saúde em todo o mundo. Nos últimos anos, a adoção do diagnóstico molecular aumentou, tornando-se o método predominante para diagnóstico de transplantes e transfusões e testes de doenças. Como resultado, os participantes da indústria estão cada vez mais focados no desenvolvimento e introdução de tecnologias avançadas.

- Por exemplo, em março de 2023, a DiaSorin S.p.A. recebeu aprovação da Food and Drug Administration (FDA) dos EUA para o seu ensaio Simplex COVID-19 & Flu A/B Direct, destinado a melhorar o seu portfólio global de produtos.

Além disso, os avanços nas técnicas de diagnóstico molecular, comosequenciamento de próxima geração (NGS), juntamente com a crescente prevalência do cancro e de outras doenças crónicas, deverão oferecer diversas oportunidades para as empresas que operam no mercado de diagnóstico in vitro.

A mudança de preferência dos métodos de diagnóstico tradicionais para o diagnóstico molecular avançado provavelmente expandirá novos caminhos para os participantes do mercado capazes de atender a essas demandas emergentes através da introdução de soluções avançadas de testes no mercado global.

Desafios de mercado

Diretrizes regulatórias rigorosas para fabricação de produtos IVD baseados em laboratório são consideradas um grande desafio para os participantes do mercado

As mudanças regulatórias representam um desafio significativo para o mercado de IVD baseado em laboratório devido ao cenário regulatório diversificado e em evolução globalmente. As diferenças nas regulamentações entre os países, os requisitos rigorosos e a natureza demorada da obtenção de aprovações podem dificultar o acesso ao mercado, a inovação e o crescimento dos fabricantes de DIV.

- Por exemplo, a Food and Drug Administration (FDA) dos EUA introduziu novos regulamentos que exigem testes desenvolvidos em laboratório (LDTs) para demonstrar precisão e segurança, com o objetivo de melhorar a fiabilidade do diagnóstico.

Diferentes países em todo o mundo seguem diferentes estruturas regulatórias para dispositivos in vitro, dificultando o cumprimento uniforme por parte dos fabricantes in vitro. É um dos maiores e mais difíceis desafios para os fabricantes de produtos de diagnóstico in vitro, uma vez quedispositivos médicosa indústria de dispositivos in vitro ainda não possui regulamentações globalmente harmonizadas.

Portanto, a adesão a rigorosos padrões de segurança e qualidade para a fabricação e fornecimento de produtos para diagnóstico in vitro são os principais desafios enfrentados pelos players do mercado.

IVD BASEADO EM LABORATÓRIOTENDÊNCIAS DE MERCADO

A crescente ênfase em avanços tecnológicos, automação e medicina personalizada pelos principais players são as principais tendências do mercado

Nos últimos anos, tem havido um foco crescente na medicina de precisão, onde os diagnósticos são adaptados aos perfis genéticos individuais. O sequenciamento de próxima geração (NGS) está ganhando força para detecção de câncer e doenças genéticas. Portanto, devido à crescente demanda pormedicina personalizada, vários players do mercado estão se concentrando no desenvolvimento e lançamento de dispositivos tecnologicamente avançados e novos testes de diagnóstico.

- Por exemplo, em fevereiro de 2024, a Quest Diagnostics Incorporated anunciou o lançamento do MelaNodal Predict, um teste preditivo de expressão genética altamente avançado para ajudar a personalizar as decisões de tratamento para pacientes com melanoma.

O foco crescente das empresas no desenvolvimento de dispositivos de última geração para criar automação em testes laboratoriais é considerado uma das principais tendências no mercado de IVD baseado em laboratório.

- Por exemplo, em abril de 2025, a Seegene Inc. anunciou que seu produto CURECA, um sistema de próxima geração atualmente em desenvolvimento, projetado para agilizar a automação emreação em cadeia da polimerase (PCR)ambientes de testes e laboratórios.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Segmento de Reagentes e Consumíveis Liderado devido a Aumento das aprovações regulatórias e lançamentos de novos produtos

Com base no tipo de produto, o mercado é dividido em instrumentos e reagentes e consumíveis.

O segmento de reagentes e consumíveis dominou o mercado, respondendo pela maior proporção da participação de mercado global de IVD baseada em laboratório em 2024. A participação dominante deste segmento é atribuída às crescentes aprovações regulatórias e lançamentos de produtos para novos kits de IVD.

- Por exemplo, em agosto de 2024, a Illumina, Inc. anunciou a aprovação da Food and Drug Administration (FDA) dos EUA para seu teste abrangente de diagnóstico in vitro (IVD) TruSight Oncology (TSO).

Além disso, a crescente consciencialização sobre a importância do diagnóstico precoce nos países desenvolvidos e emergentes está a levar ao aumento do número de pacientes submetidos a exames de rotina. Isto aumenta ainda mais a demanda por kits e reagentes no mercado global.

Por outro lado, espera-se que o segmento de instrumentos cresça a um CAGR considerável entre 2025-2032. Instrumentos tecnologicamente avançados e a introdução de ferramentas de testes rápidos são alguns dos fatores que impulsionam o crescimento do segmento.

- Por exemplo, em janeiro de 2023, a Bio-Rad Laboratories, Inc. lançou o CFX Opus Deepwell Dx Real-Time PCR System, um sistema de PCR em tempo real, com o objetivo de fortalecer seu portfólio de produtos para diagnóstico in vitro.

- Além disso, em fevereiro de 2022, a Thermo Fisher Scientific Inc. lançou o teste Renvo Rapid PCR, usado para a detecção de patógenos SARS-CoV-2 no ar, que é realizado em amostras coletadas por meio do AerosolSense Sampler.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por técnica

Segmento de imunodiagnóstico liderado devido a Aumento de lançamentos de novos produtos

Com base na técnica, o mercado é dividido em imunodiagnóstico, química clínica, diagnóstico molecular, hematologia, entre outros. O segmento de imunodiagnóstico é ainda categorizado emensaio imunoenzimático (ELISA), imunoensaio fluorescente (FIA), teste rápido e outros. Além disso, o segmento de química clínica é subsegmentado em painéis eletrolíticos, painéis metabólicos básicos e abrangentes, testes hepáticos, testes renais, painéis lipídicos, entre outros. Por outro lado, o segmento de diagnóstico molecular é ainda dividido em reação em cadeia da polimerase (PCR), hibridização in situ, sequenciamento de DNA e sequenciamento de próxima geração, entre outros.

O segmento de imunodiagnóstico dominou o mercado, respondendo pela maior proporção da participação de mercado global de IVD baseado em laboratório em 2024. A participação dominante deste segmento é atribuída aos crescentes lançamentos de produtos para novos produtos de imunoensaio.

- Por exemplo, em novembro de 2023, a F. Hoffmann-La Roche Ltd. lançou o Elecsys HBeAg quant, um imunoensaio desenvolvido para identificar a presença e a quantidade do antígeno Be da hepatite (HBeAg) no soro e plasma humanos. Este produto auxilia os profissionais de saúde no diagnóstico e monitoramento de indivíduos com hepatite aguda ou crônica, ao mesmo tempo que amplia a gama de produtos da empresa.

Oquímica clínicaO segmento manteve uma participação de mercado moderada em 2024. O foco crescente dos participantes do mercado no recebimento de aprovações regulatórias para kits de teste de ensaio para avaliação de vários biomarcadores relacionados a doenças é um dos fatores que impulsionam o crescimento do segmento.

- Por exemplo, em agosto de 2021, a Siemens Healthineers AG anunciou que o seu teste melhorado de fibrose hepática (ELF) recebeu autorização de comercialização ao abrigo da via de revisão De Novo, especificamente para os EUA. Este exame de sangue é utilizado para pacientes com fibrose avançada e ajuda a avaliar a probabilidade de progressão para cirrose e eventos clínicos relacionados com o fígado.

O segmento de diagnóstico molecular foi responsável pela segunda maior participação de mercado em 2024, devido ao lançamento crescente de novas soluções de diagnóstico molecular, incluindo dispositivos de reação em cadeia da polimerase (PCR). Isto, juntamente com o número crescente de laboratórios clínicos nos países em desenvolvimento, está a impulsionar ainda mais o crescimento do segmento.

- Por exemplo, em outubro de 2021, o ELITechGroup anunciou o lançamento do ELITe BeGenius, a nova solução de PCR em tempo real “Amostra para Resultado” CE-IVD autônoma.

O segmento de hematologia detinha uma participação de mercado considerável em 2024 e deverá crescer no segundo maior CAGR de 2025-2032. As crescentes colaborações entre players do mercado para o desenvolvimento de soluções inovadoras em hematologia são os principais fatores de crescimento do segmento. Além disso, o número crescente de cirurgias que requerem transfusões de sangue, juntamente com a crescente prevalência de distúrbios hematológicos, são alguns dos fatores proeminentes que impulsionam a demanda por testes hematológicos no mercado global de diagnóstico in vitro baseado em laboratório.

- Por exemplo, em agosto de 2023, a F. Hoffmann-La Roche Ltd. firmou uma parceria com a Sysmex Corporation para levar inovações em testes hematológicos aos laboratórios e ajudar os pacientes a terem acesso a exames de rotinadiagnóstico hematológicosoluções.

Espera-se que o outro segmento cresça a um CAGR moderado durante o período de previsão. O foco constante em pesquisa e desenvolvimento visando descobrir novos usos para testes de diagnóstico in vitro (IVD) resultou na criação de testes para diversas aplicações, como alergias, doenças autoimunes, neurologia e nefrologia. Projeta-se que esta inovação impulsione a adoção desses testes de IVD não invasivos para o diagnóstico de diversas condições médicas durante o período de previsão.

Por tipo de amostra

Segmento de sangue dominado devido ao seu uso crescente como amostra para avaliação

Entre os tipos de amostra, o mercado é categorizado em sangue, urina, saliva, tecido, entre outros.

O segmento de sangue representou uma participação dominante do mercado em 2024 e deverá crescer no maior CAGR durante o período de previsão. Isto se deve às crescentes aprovações regulatórias e lançamentos de produtos para kits de IVD e sistemas de IVD que utilizam sangue como amostra para avaliação.

- Por exemplo, em janeiro de 2025, a Inflammatix, Inc. anunciou que a Food and Drug Administration (FDA) dos EUA concedeu autorização de comercialização para o sistema de teste TriVerity (TriVerity), um teste de sangue molecular de primeira classe para pacientes com suspeita de infecção aguda ou sepse.

O segmento de saliva representou o segundo maior mercado e deverá crescer no segundo maior CAGR durante o período de previsão. O foco crescente dos participantes do mercado no recebimento de aprovações regulatórias para kits de teste que detectambiomarcadoresou genes diretamente de amostras de saliva estão aumentando o crescimento do segmento.

- Por exemplo, em junho de 2021, a Co-Diagnostics, Inc. anunciou que seu kit de teste Logix Smart SARS-CoV-2 DS (Saliva Direta) recebeu uma marca CE para diagnóstico de COVID-19. Este kit de teste foi projetado para detectar a presença dos genes RdRp e E do SARS-CoV-2 diretamente de amostras de saliva humana minimamente processadas.

O segmento de urina representou uma participação de mercado moderada em 2024 e deverá crescer a um CAGR moderado durante o período de previsão. A crescente ênfase das empresas farmacêuticas e biotecnológicas no desenvolvimento de novas soluções de diagnóstico para a detecção de doenças crónicas através de amostras de urina está a complementar o crescimento do segmento.

- Por exemplo, em maio de 2024, a Urteste S.A., uma empresa de biotecnologia especializada em tecnologia inovadora para detectar cancro a partir de amostras de urina, desenvolveu um protótipo de teste IVD para a detecção de tumores cerebrais.

Espera-se que os segmentos de tecidos e outros cresçam a um CAGR estagnado entre 2025-2032. A crescente prevalência de doenças crónicas e a crescente utilização de tecidos e outras amostras para avaliação de doenças são alguns dos factores importantes que impulsionam o crescimento do segmento.

Por aplicativo

A alta carga de doenças infecciosas crônicas impulsionou o crescimento do segmento

Com base na aplicação, o mercado é dividido em doenças infecciosas, cardiologia, oncologia, gastroenterologia, alergia, autoimunidade, triagem pré-natal, entre outras.

O segmento de doenças infecciosas detinha uma participação de mercado dominante em 2024 e deverá crescer a um CAGR moderado durante todo o período de previsão. A parcela dominante deste segmento é atribuída à elevada carga de doenças infecciosas crónicas em todo o mundo.

- Por exemplo, de acordo com dados publicados pela Organização Mundial da Saúde (OMS) em julho de 2024, foi relatado que aproximadamente 39,9 milhões de pessoas viviam com HIV em 2023 em todo o mundo.

Espera-se que o outro segmento cresça no maior CAGR de 2025-2032. O foco crescente dos participantes do mercado em atividades de pesquisa e desenvolvimento para explorar novas áreas de aplicação para testes IVD levou ao desenvolvimento de testes para diferentes aplicações, incluindo distúrbios metabólicos, neurologia e nefrologia. Prevê-se que isso impulsione a adoção desses testes IVD baseados em laboratório para o diagnóstico de várias condições de doença durante o período de previsão.

Espera-se que o segmento de oncologia cresça no segundo maior CAGR durante todo o período de previsão, devido à alta carga de câncer em todo o mundo.

- Por exemplo, de acordo com os dados fornecidos pelo Journal of American Cancer Society em janeiro de 2025, prevê-se que ocorram cerca de 2.041.910 novos casos de cancro nos EUA até ao final de 2025.

Além disso, o desenvolvimento de testes inovadores para diagnóstico de câncer baseados em novas técnicas, incluindo análise de DNA/RNA, proteínas e outros novos biomarcadores, tem sido fundamental para impulsionar o crescimento do segmento de oncologia no mercado global.

Por uso final

A alta carga de doenças crônicas aumenta a mudança dos pacientes em direção a laboratórios clínicos para fins de diagnóstico e aumento do crescimento segmentar

Com base no usuário final, o mercado é dividido em hospitais, laboratórios clínicos, entre outros.

O segmento de laboratórios clínicos dominou o mercado em 2024 e estima-se que cresça no maior CAGR durante o período de previsão. A elevada carga de doenças crónicas e infecciosas resultou num maior afluxo de pacientes que procuram exames de diagnóstico para diversas condições médicas. Isto levou a um aumento na demanda por instrumentos de diagnóstico in vitro e consumíveis em laboratórios clínicos. Além disso, o rápido crescimento dos laboratórios clínicos nos países emergentes está a contribuir para uma maior participação deste segmento no mercado global até 2024.

- Por exemplo, de acordo com os dados fornecidos pelos Centros de Controlo e Prevenção de Doenças (CDC) em maio de 2025, cerca de 10.347 casos de tuberculose foram notificados provisoriamente, com uma taxa correspondente de 3,0 casos por 100.000 habitantes em 2024 nos EUA.

O segmento hospitalar foi responsável por uma participação de mercado moderada em 2024. O aumento do número de internações para tratamento de doenças crônicas é um dos principais fatores que impulsionam o crescimento do segmento hospitalar durante o período 2025-2032. Prevê-se que esta tendência aumente a procura de testes de diagnóstico in vitro (IVD) em hospitais para diagnosticar condições crónicas.

- Por exemplo, de acordo com os dados fornecidos pelo Instituto Australiano de Saúde e Bem-Estar em maio de 2024, houve um total de 12,1 milhões de hospitalizações em 2022-23 na Austrália. Este foi um aumento de 4,6% nas hospitalizações em todos os hospitais australianos, incluindo privados e públicos, em comparação com 2021-22.

Espera-se que o outro segmento cresça a um CAGR estagnado durante o período de previsão. A crescente utilização de instrumentos e kits de diagnóstico in vitro em institutos acadêmicos e de pesquisa complementa o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO IVD BASEADO EM LABORATÓRIO

Em termos de regiões, o mercado global pode ser dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Lab-based IVD Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu 17,64 mil milhões de dólares em 2025, representando 39,33% da receita total do mercado, e deverá atingir 18,63 mil milhões de dólares em 2026. O domínio desta região é em grande parte atribuído à presença de infra-estruturas de saúde avançadas e à presença de empresas-chave nesta região. O mercado dos EUA deverá atingir US$ 17,27 bilhões até 2026.

Além disso, o foco crescente dos participantes da indústria no recebimento de aprovações regulatórias e lançamentos de produtos alimentou o crescimento do mercado de IVD baseado em laboratório nos EUA.

- Por exemplo, em novembro de 2023, a Abbott recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para sua solução molecular de triagem de papilomavírus humano ou HPV, com o objetivo de adicionar uma poderosa ferramenta de triagem de câncer para detectar infecções por HPV de alto risco à família de ensaios de diagnóstico Alinity m.

Europa

A Europa contribuiu com aproximadamente 9,9 mil milhões de dólares para o mercado global em 2025, representando uma quota de 22,07%, e deverá atingir 10,45 mil milhões de dólares em 2026, impulsionada pela crescente prevalência de doenças crónicas, lançamentos de novos produtos e crescentes parcerias estratégicas entre os intervenientes no mercado. O mercado do Reino Unido deverá atingir 1,59 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 3,04 mil milhões de dólares até 2026.

- Por exemplo, em maio de 2023, a Siemens Healthineers AG lançou analisadores hematológicos de próxima geração, analisadores Atellica HEMA 570 e 580, com o objetivo de ampliar o seu portfólio de produtos na área de hematologia.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em US$ 11,51 bilhões, representando 25,65% da demanda global, e deverá crescer para US$ 12,31 bilhões em 2026. devido ao aumento do lançamento de produtos e à crescente conscientização sobre o diagnóstico precoce de doenças crônicas e infecciosas são alguns dos fatores proeminentes que impulsionam o crescimento do mercado nesta região. O mercado do Japão deverá atingir 2,9 mil milhões de dólares até 2026, o mercado da China deverá atingir 5,19 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,49 mil milhões de dólares até 2026.

- Por exemplo, em outubro de 2024, a Abbott anunciou o lançamento doimunoensaiomódulo Alinity i e a linha automatizada GLP no mercado chinês.

América Latina e Oriente Médio e África

O mercado da América Latina foi responsável por US$ 2,87 bilhões em 2025, representando 6,41% da indústria global, e deverá atingir US$ 2,95 bilhões em 2026. Espera-se que o mercado na América Latina e no Oriente Médio e na África cresça a um CAGR estagnado durante o período de previsão. O fardo crescente de doenças crónicas e infecciosas, como a diabetes, o cancro e a tuberculose, desempenha um papel significativo no aumento da procura de diagnósticos in vitro. Além disso, o número crescente de atividades de P&D entre os players do mercado para desenvolver e introduzir novos produtos nessas regiões é outro fator que contribui para o crescimento do mercado. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 2,94 mil milhões de dólares em 2025, representando uma quota de 6,54%, e deverá atingir 3,02 mil milhões de dólares em 2026.

- Por exemplo, de acordo com os dados fornecidos pela Spotlight em Outubro de 2024, foram detectados cerca de 270.000 novos casos de tuberculose na África do Sul em 2023.

- Em janeiro de 2024, a Beckman Coulter, Inc. apresentou seu novo produto, o analisador químico DxC 500 AU, um analisador químico clínico automatizado, na Medlab Middle East em Dubai, Emirados Árabes Unidos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes do mercado se concentram no lançamento de novos produtos para aprimorar suas ofertas de produtos

O mercado global é liderado por empresas importantes como F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. e Siemens Healthineers AG. Estas empresas oferecem uma vasta gama de produtos de diagnóstico in vitro baseados em laboratório, com um foco crescente no lançamento de novos produtos, o que tem sido um importante impulsionador da sua participação significativa no mercado global.

- Por exemplo, em junho de 2024, a F. Hoffmann-La Roche Ltd. anunciou o lançamento do primeiro teste de hibridização in situ (ISH) altamente sensível e clinicamente aprovado, o ensaio VENTANA Kappa e Lambda Dual ISH mRNA Probe Cocktail, em países que aceitam a Marca CE. Este produto destina-se ao uso em diagnóstico in vitro (IVD).

Além disso, outros participantes do mercado incluem BD, QIAGEN, Sysmex Corporation e diversas empresas de pequena escala em todo o mundo. Esses players estão se concentrando em colaborações e aquisições estratégicas para expandir sua presença geográfica e estabelecer uma forte presença de marca no mercado global.

Lista das principais empresas de IVD baseadas em LAB perfiladas

- F. Hoffmann-La Roche Ltd.(Suíça)

- Abbott (EUA)

- Thermo Fisher Scientific Inc.

- Sysmex Corporation (Japão)

- Siemens Healthineers AG (Alemanha)

- BD (EUA)

- QIAGEN (Alemanha)

- Laboratórios Bio-Rad, Inc.(NÓS.)

- Seegene Inc. (Coréia do Sul)

- DiaSorin S.p.A. (Itália)

- Quest Diagnostics Incorporated (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2024 -A Sysmex Corporation expandiu suas operações na Itália iniciando vendas diretas e serviços nas áreas de hematologia, urinálise e hemostasia com o objetivo de expandir a presença de sua marca.

- Dezembro de 2023 -A Seegene Inc. recebeu a certificação ISO45001 para diagnóstico molecular por PCR com o objetivo de fortalecer seu portfólio de produtos globalmente.

- Novembro de 2023 -A DiaSorin S.p.A. colaborou com a Gilead Sciences, uma empresa americanabiofarmacêuticoempresa, com o objetivo de desenvolver um ensaio de diagnóstico totalmente automatizado para o vírus da hepatite delta no sistema de imunoensaio Diasorin LIAISON XL nos EUA.

- Agosto de 2023 -A Quest Diagnostics Incorporated recebeu aprovação da Food and Drug Administration (FDA) dos EUA para o ensaio ELISA AAVrh74 (CDx) com o objetivo de fortalecer seu portfólio de produtos globalmente.

- Julho de 2023 -DiaSorin S.p.A. lançou o ensaio imunodiagnóstico de antígeno urinário de legionella LIASION em todos os países para o diagnóstico da doença do legionário (LD), um tipo de pneumonia atípica adquirida na comunidade (PAC) com risco de vida na comunidade.

- Julho de 2023 -A Quest Diagnostics Incorporated lançou um novo teste de biomarcador de próstata por meio de seu negócio de subespecialidade em patologia, AmeriPath, em colaboração com a Envision Sciences, com o objetivo de fortalecer sua presença globalmente.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece um cenário competitivo detalhado e insights de mercado. Ele se concentra em aspectos-chave como cenário competitivo, tipo de produto, técnica, tipo de amostra, aplicação, usuário final e região. Além do tamanho do mercado global de IVD baseado em laboratório, abrange análises regionais de diferentes segmentos de mercado, perfis dos principais participantes do mercado e dinâmica do mercado. Além disso, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,58% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por técnica

|

|

|

Por tipo de amostra

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 44,85 mil milhões de dólares em 2025 e deverá atingir 73,12 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 44,85 mil milhões de dólares.

O mercado apresentará um crescimento constante a um CAGR de 5,58% durante o período de previsão (2026-2034).

Por tipo de amostra, o segmento de sangue liderou o mercado.

A crescente conscientização sobre o diagnóstico precoce e a crescente prevalência de doenças crônicas são os principais fatores que impulsionam o crescimento do mercado.

Abbott, Thermo Fisher Scientific Inc. e Sysmex Corporation são os principais players que operam no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco