Tamanho do mercado de equipamentos de litografia, participação e análise da indústria, por tipo (EUV e DUV), por tecnologia (scanners ArF, KrF Steppers, i-line Steppers, imersão ArF, alinhadores de máscara e outros), por aplicações (embalagens avançadas, LED, MEMs e dispositivos de energia), por plataformas de embalagem (3D IC, 2.5D Interposer, Wafer Level Chip Scale Packaging, FO WLP Wafer, 3D WLP e outros), e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

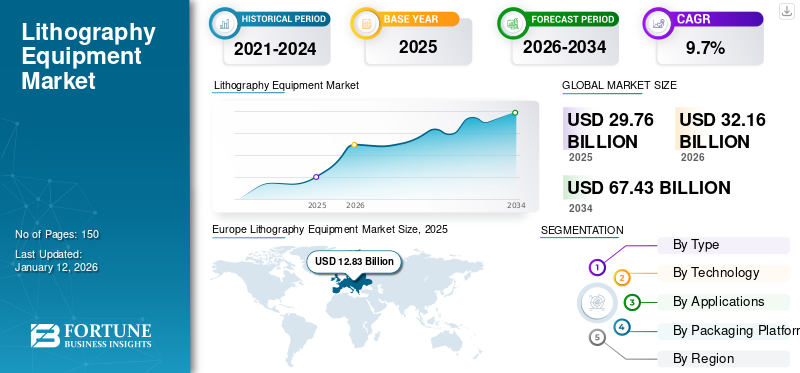

O tamanho do mercado global de equipamentos de litografia foi avaliado em US$ 29,76 bilhões em 2025. O mercado deve crescer de US$ 32,16 bilhões em 2026 para US$ 67,43 bilhões até 2034, exibindo um CAGR de 9,70% durante o período de previsão. A Europa dominou o mercado global com uma quota de 43,1% em 2025.

Equipamento litográfico refere-se às máquinas e ferramentas utilizadas no processo de litografia, um método de impressão que compreende a formação de imagens em uma superfície plana, normalmente uma pedra ou placa de metal, e depois a transferência da imagem para papel ou outro material. É um processo crítico na produção de circuitos integrados (CIs) e dispositivos microeletrônicos. Envolve a transferência de padrões de uma máscara fotográfica para um wafer semicondutor, que serve de base para a criação dos intrincados circuitos que compõem os dispositivos eletrônicos. Além disso,semicondutoras técnicas de litografia são escalonáveis, permitindo que os fabricantes produzam bilhões de transistores em um único chip, o que é crucial para aumentar o poder da computação e reduzir o custo por transistor.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de equipamentos de litografia

Tamanho do mercado:

- Valor 2025:29,76 mil milhões de dólares

- Valor 2026:32,16 mil milhões de dólares

- Valor previsto para 2034:67,43 mil milhões de dólares

- CAGR:9,70% (2026–2034)

Quota de mercado:

- Líder Regional:A Europa dominou o mercado global com 43,10% de participação em 2025

- Nota de previsão:Projeta-se que a Europa detenha a maior participação de mercado durante o período de previsão; Espera-se que a Ásia-Pacífico apresente o maior CAGR durante 2026–2034

- Por tipo (contexto): Segmentação EUV e DUV (DUV liderado em 2024; espera-se que EUV cresça mais rápido)

- Por aplicativos (contexto): A embalagem avançada domina; Espera-se que o LED cresça mais rapidamente entre as aplicações

- Por plataformas de empacotamento (contexto): 3D IC, Interposer 2.5D, WLCSP, FO WLP Wafer, 3D WLP, Outros

Tendências da indústria:

- Crescente demanda por litografia avançada: Necessidade crescente de EUV e multipadrões para suportar tamanhos de recursos menores e nós avançados

- Impacto generativo da IA: A otimização do design orientada por IA melhora o design da lente/máscara e os parâmetros de exposição

- Impactos e recuperação da COVID-19: A pandemia causou interrupções no fornecimento; recuperação apoia investimento em litografia avançada

- Tendências de embalagem e integração: Crescimento em embalagens avançadas (3D/2,5D/WLP) impulsionando a demanda por ferramentas de litografia

Fatores determinantes:

- Demanda de IC de semicondutores: O crescimento em dispositivos móveis, IA, data centers e automotivo impulsiona a demanda por litografia

- Adoção de embalagens avançadas: IC 3D, interpositores e tecnologias WLP aumentam as necessidades de ferramentas

- Adoção de EUV: A expansão da capacidade EUV permite nós menores e maior densidade de transistores

- Liderança Regional e Ecossistemas: O ecossistema europeu centrado em ASML e os incentivos à I&D reforçam a atividade do mercado

A pandemia da COVID-19 impactou significativamente a indústria de equipamentos litográficos semicondutores, influenciando tanto a procura como as cadeias de abastecimento. A pandemia causou atrasos na produção de equipamentos litográficos devido a paralisações de fábricas, reduções de mão de obra e desafios logísticos. Isto foi particularmente grave em regiões como a Ásia, onde se concentra grande parte da produção de equipamentos semicondutores.

Impacto generativo de IA

Crescentes inovações em vários aspectos de design por meio de IA generativa para Impulsione o crescimento do mercado

IA generativaestá tendo uma influência crescente na indústria de equipamentos litográficos de semicondutores, impulsionando inovações e mudanças em vários aspectos de design, fabricação e otimização de processos. Esses algoritmos otimizam o projeto de componentes complexos em equipamentos litográficos, como lentes e espelhos usados em fotolitografia. Ao simular milhões de variações, a IA pode ajudar os engenheiros a identificar os projetos mais eficientes, melhorando a precisão e o desempenho do equipamento. Além disso, para processos de ponta, como a litografia ultravioleta extrema (EUV), a IA generativa pode otimizar designs de máscaras e parâmetros de exposição, reduzindo a necessidade de múltiplas iterações de tentativa e erro. Isso aumenta a eficiência do uso da litografia EUV para nós semicondutores avançados. Portanto, esse fator impulsiona o crescimento do mercado.

Tendências do mercado de equipamentos de litografia

Aumento da demanda por tecnologias avançadas de litografia em vários circuitos para impulsionar o crescimento do mercado

Recentemente, a demanda por densidades de circuito avançadas e tamanhos de recursos menores aumentou significativamente. Isto, por sua vez, aumenta a demanda por tecnologias avançadas de litografia, como litografia ultravioleta extrema (EUV) e padrões múltiplos. Portanto, os fornecedores de equipamentos de litografia estão focados em oferecer produtos que possam lidar com as dificuldades relacionadas aos CIs miniaturizados. As aplicações desses ICs incluem telefones celulares e robôs. Por exemplo,

- Em dezembro de 2023, a Nikon Corporation lançou o novo scanner de imersão NSR-S636E ArF. O lançamento dos scanners oferece precisão de sobreposição superior e rendimento ultra-alto.Tseu sistema avançado fornece precisão de sobreposição de próximo nível usando medições de maior precisão e deformações generalizadas de wafer e capacidades de modificação de deturpação, ao mesmo tempo em que mantém o rendimento supremo do scanner.

Além disso, prevê-se que um aumento na demanda por ICs complexos e condensados flutuantes para operar equipamentos complexos impulsione o crescimento global do mercado de equipamentos de litografia.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de equipamentos de litografia

Aumento da demanda por ICs semicondutores em diversas aplicações para proliferar o crescimento do mercado

A crescente demanda por circuitos integrados (ICs) semicondutores é um impulsionador substancial da indústria de equipamentos de litografia. À medida que a indústria de semicondutores está em transição para tamanhos de recursos menores e graus complexos de integração, os equipamentos de litografia estão gradualmente se tornando importantes na fabricação de circuitos integrados complexos. Litografia é uma técnica de transporte de projetos de circuitos para wafers semicondutores através de luz ou radiação. Com a crescente necessidade de circuitos integrados em aplicações que incluem eletrônica automotiva, telefones celulares einteligência artificial, há uma necessidade maior de equipamentos de litografia sofisticados, capazes de produzir tamanhos de recursos maiores e melhor rendimento. Portanto, projeta-se que esse fator estimule o crescimento do mercado de equipamentos de litografia.

FATORES DE RESTRIÇÃO

Restrições tecnológicas e complexidade dos equipamentos de litografia podem restringir o crescimento do mercado

O mercado tem enormes obstáculos e dificuldades tecnológicas. A tendência de miniaturização na produção de semicondutores requer tecnologias de litografia mais complexas, capazes de gerar componentes cada vez menores com excelente precisão. Isto envolve o desenvolvimento de substâncias, óptica melhorada e sistemas de controlo, o que aumenta os gastos com investigação e expansão. Além disso, a transição para nós de transistor inovadores, incluindo litografia ultravioleta extrema (EUV), apresenta obstáculos técnicos em falhas de máscara, fonte de alimentação, estabilidade de processo e projeto e fabricação de equipamentos complexos. Assim, estas restrições de alta tecnologia, a dificuldade dos equipamentos de litografia e os atrasos nos ciclos de desenvolvimento impedem o desenvolvimento e a inovação do mercado.

Análise de segmentação de mercado de equipamentos de litografia

Análise por tipo

Adoção da litografia DUV por vários fabricantes de semicondutores para impulsionar o crescimento do segmento

Com base no tipo, o mercado é categorizado em EUV e DUV.

Projeta-se que o segmento ultravioleta profundo (DUV) domine o mercado com uma participação de 56,69% em 2026. À medida que a indústria busca a criação de chips cada vez menores e mais potentes, a litografia DUV tem desempenhado um papel significativo, especialmente no comprimento de onda de 193 nm. Além disso, a litografia DUV é mais madura e econômica do que a litografia EUV. Muitas fundições e fabricantes de semicondutores continuam a usar o DUV em uma parte significativa de seus processos devido ao seu menor custo e maior rendimento. Portanto, esse fator acelera o crescimento do mercado.

Espera-se que o segmento ultravioleta extremo (EUV) cresça no maior CAGR durante o período de previsão. Esta litografia é uma tecnologia de ponta usada na fabricação de semicondutores, especialmente para a produção de microchips avançados com tamanhos de recursos extremamente pequenos. Desempenha um papel crucial na extensão da Lei de Moore, que prevê a duplicação dos transístores num chip aproximadamente a cada dois anos. Sem o EUV, seria muito mais difícil continuar esta tendência. Assim, esses fatores impulsionam o crescimento do mercado de semicondutores.

Por análise de tecnologia

Aumento da demanda por imersão em ArF em microchips avançados para impulsionar o crescimento segmental

Com base na tecnologia, o mercado é categorizado em scanners ArF, steppers KrF, steppers i-line, imersão ArF, alinhadores de máscara, entre outros.

O segmento de imersão ArF deverá dominar o mercado com uma participação de 22,05% em 2026. Ele permite a produção de recursos tão pequenos quanto 38-45nm e pode se estender para tamanhos menores com técnicas adicionais. Isto é essencial para cumprir a lei de Moore e produzir chips mais potentes e eficientes. Esta litografia de imersão foi otimizada para fabricação de alto volume, proporcionando um bom equilíbrio entre resolução, custo e rendimento. Isso o torna adequado para a produção de grandes quantidades de microchips avançados. Portanto, esse fator acelera o crescimento do mercado.

Além disso, espera-se que o segmento de alinhadores de máscaras cresça no maior CAGR durante o período de previsão. É uma ferramenta essencial na fabricação de sistemas microeletromecânicos, dispositivos optoeletrônicos e outras aplicações especializadas de microfabricação. Esses alinhadores são mais baratos do que qualquer outro equipamento litográfico, como sistemas step-and-scan usados na fabricação avançada de semicondutores. Isso os torna uma opção atraente para aplicações de produção, pesquisa e desenvolvimento de pequena e média escala, onde as restrições de custo são significativas. Assim, esses fatores impulsionam o crescimento do mercado de semicondutores.

Por análise de aplicativos

Implementação de técnicas avançadas de embalagem em vários chips para impulsionar o crescimento segmentar

Com base nas aplicações, o mercado é segregado em embalagens avançadas, LED, MEMs e dispositivos de energia.

Projeta-se que o segmento de embalagens avançadas domine o mercado com uma participação de 41,73% em 2026. Esta embalagem permite interconexões mais curtas entre chips, reduzindo a latência do sinal e melhorando o desempenho geral. Técnicas como empilhamento 2,5D e 3D permitem uma comunicação mais rápida entre chips, levando a melhor velocidade computacional e eficiência energética. Além disso, estas técnicas de embalagem permitem a integração de múltiplos chips num único pacote, permitindo maior funcionalidade num espaço menor. Portanto, esse fator contribui para o crescimento do mercado.

Além disso, espera-se que o segmento de LED (diodos emissores de luz) cresça no maior CAGR durante o período de previsão. Esses LEDs consomem menos energia do que as fontes de luz tradicionais, como lâmpadas de mercúrio ou lasers, levando à redução dos custos operacionais e ao menor impacto ambiental. Os LEDs têm uma vida operacional muito mais longa, muitas vezes ultrapassando dezenas de milhares de horas, reduzindo a necessidade de substituições e manutenção frequentes, o que é crucial em um ambiente de alto rendimento. Assim, esses fatores impulsionam o crescimento do mercado.

[1OX89pBvAj]

Por Análise de Plataformas de Embalagem

Aumento na demanda por ICs 3D em equipamentos litográficos para estimular a expansão do segmento

Com base nas plataformas de embalagem, o mercado é categorizado em 3D IC, interposer 2.5D, embalagem em escala de chip de nível de wafer, wafer FO WLP, 3D WLP, entre outros.

Espera-se que o segmento de IC 3D lidere o mercado, contribuindo com 26,15% globalmente em 2026. Esses ICs 3D permitem empilhar múltiplas camadas de circuitos verticalmente, levando a maior densidade e desempenho de transistores. Isso permite que o equipamento litográfico lide com cálculos e funções de controle mais complexos em um espaço menor, melhorando a eficiência geral. Além disso, a tecnologia 3D IC oferece maior escalabilidade e flexibilidade no design, permitindo que os fabricantes de equipamentos litográficos adaptem os seus sistemas às necessidades específicas. Isto é particularmente útil à medida que os processos de fabricação de semicondutores evoluem e exigem soluções mais avançadas e personalizáveis. Portanto, esse fator contribui para o crescimento do mercado.

Prevê-se que o segmento de wafer FO WLP se expanda no maior CAGR durante o período de previsão. FO WLP permite maior E/S em comparação com métodos de empacotamento tradicionais. Isto pode levar a projetos mais compactos e eficientes em equipamentos litográficos, melhorando o desempenho e as capacidades de integração. Proporciona melhor dissipação de calor devido ao seu design de embalagem, o que aprimora o gerenciamento térmico dos equipamentos litográficos. Além disso, a dissipação eficiente de calor é crucial para manter a estabilidade e a precisão em sistemas de alta precisão. Portanto, esses fatores impulsionam o crescimento do mercado.

INFORMAÇÕES REGIONAIS

Regionalmente, o mercado global é classificado em cinco regiões principais: América do Sul, América do Norte, Europa, Ásia-Pacífico e Oriente Médio e África. Eles são ainda segmentados em países.

Europa

Europe Lithography Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da Europa capturou 43,10% do mercado global em 2025, gerando 12,83 mil milhões de dólares em receitas, e deverá atingir 14,04 mil milhões de dólares em 2026. A Europa deverá testemunhar a maior quota de mercado durante o período de previsão. A região abriga a ASML, fornecedora líder mundial de equipamentos de fotolitografia, especialmente no domínio da litografia ultravioleta extrema (EUV). O domínio da ASML tornou a Europa um centro crítico para o desenvolvimento e adoção de tecnologia litográfica de ponta. Possui um ecossistema de pesquisa e desenvolvimento bem estabelecido, com muitas universidades, institutos de pesquisa e empresas privadas dedicadas ao avanço da tecnologia de semicondutores. Esta força de P&D apoia o desenvolvimento e a rápida adoção de equipamentos litográficos avançados. Assim, esse fator impulsiona o crescimento global do mercado de equipamentos litográficos. Espera-se que o mercado do Reino Unido atinja 2,65 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 3,24 mil milhões de dólares até 2026.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 5,12 mil milhões de dólares, representando 17,20% da procura global, e deverá crescer para 5,39 mil milhões de dólares em 2026. Espera-se que a América do Norte apresente uma taxa de crescimento constante durante o período previsto. A região abriga inúmeras instalações de fabricação de semicondutores que utilizam equipamentos litográficos avançados para produzir circuitos integrados. Essas instalações são frequentemente equipadas com as tecnologias mais recentes para atender às demandas da fabricação de semicondutores de ponta. A região também desempenha um papel crucial na cadeia global de fornecimento de semicondutores. A adopção de equipamentos litográficos avançados apoia a integração da região nesta cadeia de abastecimento, aumentando a sua capacidade de produzir dispositivos semicondutores de alto desempenho. Portanto, esses fatores impulsionam o crescimento do mercado. Estima-se que o mercado dos EUA atinja US$ 3,45 bilhões até 2026.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 8,23 bilhões em 2025, representando 27,70% de participação, e deverá atingir US$ 8,92 bilhões em 2026. A Ásia-Pacífico deverá testemunhar o maior CAGR em 2026. Nesta região, especialmente países como Taiwan, Coreia do Sul, China e Japão, está entre as maiores fundições de semicondutores do mundo, com a presença de empresas fabricantes como TSMC, Samsung e SMIC. Essas empresas estão na vanguarda da adoção de equipamentos litográficos avançados para produzir dispositivos semicondutores de última geração. Além disso, a região tem assistido a investimentos significativos em tecnologias avançadas de litografia, como a litografia EUV, para acompanhar as exigências de produção de dispositivos semicondutores mais pequenos, mais eficientes e mais potentes. Como resultado, esses fatores contribuem para o crescimento da região. Prevê-se que o mercado do Japão atinja 2,61 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,58 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,11 mil milhões de dólares até 2026.

Resto do mundo

Da mesma forma, a América do Sul testemunha um crescimento significativo neste mercado. Países como Brasil e Argentina demonstraram interesse em aprimorar suas capacidades tecnológicas, o que poderia eventualmente levar a uma maior adoção de equipamentos de litografia semicondutora.

Em 2025, a América Latina representou 1,39 mil milhões de dólares, representando 4,60% do mercado mundial, e prevê-se que cresça para 1,47 mil milhões de dólares em 2026.

Prevê-se que o mercado do Médio Oriente e África (MEA) cresça nos próximos anos devido à melhoria do investimento e do financiamento governamental para a digitalização. O mercado do Médio Oriente e África representou 2,19 mil milhões de dólares em 2025, representando 7,40% da indústria global, e deverá atingir 2,34 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes do mercado devem adotar estratégias de fusões e aquisições para expandir suas operações

Empresas proeminentes na indústria estão a expandir ativamente a sua presença em todo o mundo, introduzindo soluções especializadas adaptadas a setores específicos. Eles estão formando parcerias estrategicamente e adquirindo empresas locais para estabelecer uma posição sólida em diversas regiões. Essas empresas estão se concentrando na criação de estratégias de marketing eficazes e no desenvolvimento de novas soluções para manter e aumentar sua participação no mercado. Assim, espera-se que a crescente demanda por equipamentos de litografia crie oportunidades lucrativas para os participantes do mercado.

Lista das principais empresas de equipamentos de litografia:

- ASML Holding NV(Holanda)

- Nikon Corporation (Japão)

- Canon, Inc. (Japão)

- Grupo EV(Áustria)

- (EUA)

- SUSS MicroTec SE(Alemanha)

- XangaiEquipamentos Microeletrônicos (Grupo) Co. (China)

- Neutronix Quintel Inc.

- JEOL Ltda.(Japão)

- Em Inovação (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024: ASML Holding N.V. e Imec abriram um laboratório comum de litografia EUV de NA superior, propondo uma plataforma de desenvolvimento primária para o ecossistema de semicondutores de ponta. A incorporação oferece aos fabricantes de chips de memória, lógica de ponta e fornecedores avançados de materiais e equipamentos a entrada para o protótipo do scanner High NA EUV e ferramentas adjacentes de manuseio e metrologia.

- Junho de 2024:A Canon anunciou o desenvolvimento e consolidação dos seus principais segmentos comerciais de impressão, imagem e vigilância, juntamente com uma presença crescente no negócio de ecrãs planos, semicondutores e na indústria médica. O objetivo é oferecer soluções de litografia e enfatizar práticas ecologicamente corretas, contribuindo para o atendimento ao cliente na Índia.

- Maio de 2024:anunciou a introdução do equipamento de litografia MPAsp-E1003H parasmartphonese exibições do painel. O lançamento do produto ajudou a recuperar a eficácia da fabricação de displays, combinando uma exposição mais ampla e maior precisão de sobreposição com tecnologia inovadora.

- Dezembro de 2023:O EV Group, fornecedor de equipamentos de litografia e ligação de wafer para MEMS, lançou o sistema de camada EVG NanoCleave para apresentar a revolucionária tecnologia NanoCleave da EVG. O sistema permite a transferência de camada ultrafina de substratos de silício por meio de precisão nanométrica, transformando a integração 3D em embalagens inovadoras e dimensionamento de transistores.

- Fevereiro de 2023:adquiriu a Epiluvac AB para fornecer aplicações inovadoras de carboneto de silício (SiC) no mercado de veículos elétricos. A colaboração acelera a penetração no mercado de equipamentos de SiC em desenvolvimento e de maior crescimento, através da redução do tempo de lançamento no mercado.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por tecnologia

Por aplicativos

Por plataformas de embalagem

Por região

|

Perguntas Frequentes

A Fortune Business Insights Inc. afirma que o mercado deverá atingir US$ 67,43 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 29,76 bilhões.

O mercado deverá crescer a um CAGR de 9,70% durante o período de previsão.

Por aplicações, o segmento de embalagens avançadas lidera o mercado.

O aumento da demanda por ICs semicondutores em diversas aplicações em todo o mundo é o fator-chave que impulsiona o crescimento do mercado.

ASML Holding NV, Nikon Corporation, Canon, Inc., EV Group, Veeco Instruments Inc., SUSS MicroTec SE, Shanghai Micro Electronics Equipment (Group) Co. Ltd., Neutronix Quintel Inc., JEOL Ltd. e Onto Innovation são os principais players do mercado.

A Europa deverá deter o mercado mais elevado, com uma quota de 43,10% em 2025.

Por plataformas de embalagem, espera-se que o segmento de wafer FO WLP cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco