Tamanho do mercado de medicamentos para lúpus, participação e análise da indústria, por classe de medicamentos (antimaláricos, corticosteróides, antimetabólitos/imunossupressores, inibidores de calcineurina e outros), por indicação de doença (lúpus eritematoso sistêmico (não renal), nefrite lúpica, lúpus eritematoso cutâneo e outros), por via de administração (oral, intravenosa e subcutânea), por faixa etária (Pediátrico, Geriátrico e Adulto), Por Tipo (de Marca e Genéricos), Por Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo/Drogarias, Farmácias Especializadas e Outros) e

Tamanho do mercado de medicamentos para lúpus e perspectivas futuras

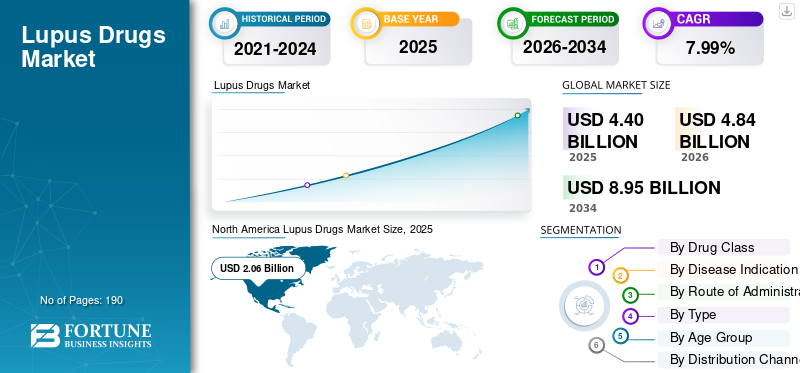

O tamanho global do mercado de medicamentos para lúpus foi avaliado em US$ 4,40 bilhões em 2025. O mercado deverá crescer de US$ 4,84 bilhões em 2026 para US$ 8,95 bilhões até 2034, exibindo um CAGR de 7,99% durante o período de previsão.A América do Norte dominou o mercado de medicamentos para lúpus com uma participação de mercado de 46,81% em 2025.

O mercado global inclui medicamentos utilizados para tratar o lúpus eritematoso sistémico (LES) e doenças relacionadas, como a nefrite lúpica. O mercado está a registar um crescimento constante, impulsionado pela crescente prevalência do lúpus e pela elevada procura de terapêutica para tratamento a longo prazo para controlar crises, reduzir a inflamação e prevenir danos nos órgãos. Além disso, o aumento das taxas de diagnóstico, uma maior sensibilização para a doença e o lançamento de novas terapias direcionadas estão a melhorar o acesso ao tratamento e a expandir a utilização de medicamentos avançados para o lúpus em grupos mais vastos de pacientes.

As principais empresas estão a concentrar-se na expansão das suas ofertas e no investimento na expansão do gasoduto, seguida de aprovação regulamentar, para impulsionar as suas respetivas posições.

- Por exemplo, em dezembro de 2025, a AstraZeneca recebeu aprovação da União Europeia para Saphnelo (anifrolumab) para autoadministração subcutânea através de uma caneta pré-cheia em adultos com lúpus eritematoso sistémico. Estes desenvolvimentos melhoram a conveniência do tratamento, apoiam uma maior adesão dos pacientes fora dos ambientes de infusão, aumentando as oportunidades de crescimento do mercado global para terapias direcionadas ao lúpus.

Os principais intervenientes, como a GSK plc, a AstraZeneca plc, a Aurinia Pharmaceuticals Inc e a F. Hoffmann-La Roche Ltd, estão a expandir as suas ofertas para fortalecer a sua posição no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE MEDICAMENTOS PARA LÚPUS

A mudança em direção a terapias biológicas direcionadas e de imunologia avançada é uma tendência emergente observada

O mercado global de medicamentos para lúpus está testemunhando uma clara mudança em direção a produtos biológicos direcionados e terapias imunológicas avançadas. A mudança está ganhando força, já que os tratamentos convencionais para o lúpus geralmente ajudam a controlar os sintomas, mas ainda podem deixar muitos pacientes com crises contínuas, dependência de esteróides e um risco aumentado de danos aos órgãos a longo prazo. Como resultado, os criadores de medicamentos e os prestadores de cuidados de saúde estão a colocar maior ênfase em terapias que visam vias imunitárias específicas e proporcionam um controlo mais preciso da doença. Esta mudança está a aumentar a confiança nas abordagens de tratamento de base biológica e a expandir o papel das terapias avançadas no tratamento do lúpus moderado a grave.

Além disso, o progresso clínico contínuo com formulações mais recentes está a tornar estas terapias mais práticas para uma utilização mais ampla pelos pacientes, fortalecendo ainda mais esta tendência no mercado.

- Por exemplo, em Setembro de 2025, a AstraZeneca anunciou que o seu ensaio de Fase III TULIP-SC atingiu o objectivo primário para SAPHNELO subcutâneo (anifrolumab) em pacientes com lúpus eritematoso sistémico. O desenvolvimento mostra o avanço contínuo na terapia biológica direcionada para o lúpus e apoia a mudança do mercado em direção a tratamentos imunológicos mais avançados, com maior conveniência e potencial de adoção mais amplo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de lúpus e nefrite lúpica para impulsionar o crescimento do mercado

A crescente prevalência de lúpus e nefrite lúpica está impulsionando a demanda no mercado global de medicamentos para lúpus. O lúpus é uma doença autoimune crônica que requer tratamento contínuo, monitoramento e controle de crises por um longo período. À medida que o número de pacientes diagnosticados aumenta, a necessidade de corticosteróides, imunossupressores, antimaláricos e produtos biológicos específicos também aumenta em ambientes hospitalares e de cuidados especializados. O impacto é mais forte emnefrite lúpicacasos, pois o envolvimento renal aumenta a gravidade da doença e leva ao tratamento mais precoce e intensivo.

- Por exemplo, em Maio de 2024, o CDC observou que 204.000 pessoas nos EUA têm LES, enquanto os dados publicados mostram que a nefrite lúpica afecta uma proporção substancial de pacientes com LES, o que mantém elevada a procura de terapias avançadas e eficazes. Isto reflecte o fardo crescente da nefrite lúpica, que está a criar procura de medicamentos mais recentes.

RESTRIÇÕES DE MERCADO

Alto custo de produtos biológicos e terapias avançadas para limitar o crescimento do mercado

O mercado enfrenta uma restrição devido ao alto custo dos produtos biológicos e das terapias avançadas, o que aumenta a carga geral do tratamento para os pacientes. Quando os custos da terapia permanecem elevados, os médicos e os sistemas de saúde podem confiar durante mais tempo em abordagens de tratamento mais antigas antes de transferirem os pacientes para medicamentos avançados. Esses fatores retardam a adoção de novas terapias para o lúpus. O impacto é mais pronunciado na nefrite lúpica, onde o tratamento é intensivo e prolongado, tornando o custo uma grande barreira ao uso amplo e sustentado de terapias premium.

- Por exemplo, em Outubro de 2023, um artigo de revisão publicado intitulado “Gestão da Nefrite Lúpica: Novos Tratamentos e Directrizes Actualizadas”, destacou que, juntamente com os avanços no tratamento, permanecem desafios significativos, incluindo o custo da terapia e da doença resistente. As conclusões indicaram que, mesmo quando medicamentos inovadores ficam disponíveis, os preços elevados ainda podem restringir uma aceitação mais ampla e limitar a expansão do mercado em populações de pacientes mais amplas.

OPORTUNIDADES DE MERCADO

Expansão de produtos biológicos direcionados e medicamentos imunológicos de próxima geração, criando oportunidades de crescimento

O mercado está a avançar para abordagens de tratamento mais avançadas, uma vez que o lúpus é uma doença autoimune complexa, na qual muitos pacientes não conseguem um controlo estável da doença apenas com terapias convencionais. Como resultado, há um interesse crescente em terapias que visem vias imunológicas específicas e ofereçam um melhor manejo da doença a longo prazo. Esses fatores criam fortes oportunidades de crescimento de mercado, à medida que produtos biológicos direcionados e imunoterapias de próxima geração podem preencher as principais lacunas deixadas por tratamentos mais antigos. Quando as terapias são projetadas para atuar em mecanismos imunológicos definidos, elas podem melhorar o controle da doença, reduzir a carga de crises e apoiar uma menor dependência da imunossupressão ampla ou do uso de esteróides a longo prazo.

Ao mesmo tempo, o progresso clínico contínuo e a expansão regulamentar estão a aumentar a confiança nas terapias avançadas do lúpus, que estão a abrir mais oportunidades para produtos premium, extensões do ciclo de vida e futuros lançamentos em todo o mercado.

- Por exemplo, em junho de 2025, a GSK plc recebeu a aprovação do FDA dos EUA para o autoinjetor BENLYSTA (belimumab) para crianças com nefrite lúpica ativa. O desenvolvimento expandiu o alcance da terapia biológica direcionada a um grupo adicional de pacientes e fortaleceu as oportunidades comerciais ao permitir a administração domiciliar em ambientes de doenças graves.

DESAFIOS DO MERCADO

Heterogeneidade de doenças e complexidade de ensaios clínicos para dificultar o desenvolvimento do mercado

A alta heterogeneidade da doença faz com queensaio clínicodesign, seleção de pacientes, medição de endpoint e posicionamento de tratamento mais complexos. Quando as populações de pacientes são altamente variáveis, os resultados dos ensaios tornam-se menos previsíveis e mesmo candidatos promissores a medicamentos podem apresentar resultados mistos entre os subgrupos. Esta variabilidade retarda o progresso regulamentar, aumenta o risco de desenvolvimento e força as empresas a serem mais selectivas nos investimentos e no planeamento comercial relacionados com o lúpus. Como resultado, o mercado pode enfrentar atrasos na disponibilização de novas terapias aos pacientes, mesmo quando as necessidades clínicas não satisfeitas permanecem elevadas. Isso pode resultar em um escrutínio mais complexo, o que pode dificultar os prazos e dificultar o crescimento geral do mercado de medicamentos para lúpus.

- Por exemplo, em fevereiro de 2026, a AstraZeneca recebeu uma carta de resposta completa do FDA dos EUA para Saphnelo subcutâneo. Tais reveses regulamentares podem atrasar a disponibilidade de opções de administração mais convenientes que poderiam apoiar uma aceitação mais ampla, destacando como as complexidades clínicas e regulamentares podem impactar o cronograma de disponibilidade no mercado.

Análise de Segmentação

Por classe de drogas

Segmento de inibidores BLyS/BAFF liderado devido à sua capacidade de oferecer uma opção biológica mais focada na doença para LES e nefrite lúpica

Com base na classe de medicamentos, o mercado é categorizado em antimaláricos, corticosteróides, antimetabólitos/imunossupressores, inibidores de calcineurina, inibidores de BLyS/BAFF, inibidores do receptor de interferon tipo I, entre outros.

O segmento de inibidores BLyS/BAFF conquistou a participação dominante no mercado de medicamentos para lúpus, pois inclui BENLYSTA (belimumab), que continua sendo uma das terapias direcionadas específicas para lúpus mais estabelecidas. Este segmento ganhou forte importância comercial, pois mudou o tratamento do lúpus além do amplo controle dos sintomas para uma abordagem biológica mais focada na doença, tanto para o LES quanto para a nefrite lúpica. À medida que os médicos preferem cada vez mais terapias direcionadas para pacientes que apresentam crises contínuas e riscos relacionados aos órgãos, a aceitação desta classe melhorou em ambientes de tratamento de maior valor. Esta tendência ajudou o segmento a liderar o mercado numa base de valor, embora as terapias mais antigas continuem a ser utilizadas de forma mais ampla em termos de volume.

- Por exemplo, em junho de 2025, a GSK anunciou que o FDA aprovou o autoinjetor BENLYSTA (belimumab) para crianças com nefrite lúpica ativa. O desenvolvimento fortaleceu o segmento de inibidores de BLyS/BAFF, expandindo o uso de um medicamento biológico líder para o lúpus para um grupo adicional de pacientes e apoiando a adoção mais ampla e de longo prazo da terapia direcionada ao lúpus.

Espera-se que o segmento de inibidores do receptor de interferon Tipo I cresça a um CAGR de 19,25% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Disponibilidade de terapias direcionadas impulsionou o crescimento do segmento de lúpus eritematoso sistêmico

Com base na indicação da doença, o mercado é segmentado em lúpus eritematoso sistêmico (não renal), nefrite lúpica, lúpus eritematoso cutâneo, manifestações musculoesqueléticas de lúpus, lúpus neuropsiquiátrico, manifestações de lúpus hematológico, entre outros.

Em 2025, o segmento de lúpus eritematoso sistêmico (não renal) dominou o mercado, pois representava o maior grupo de pacientes diagnosticados no tratamento do lúpus. O segmento permanece amplo, pois muitos pacientes necessitam de terapia de longo prazo para controlar crises, controlar a inflamação e prevenir a progressão da doença, mesmo antes do desenvolvimento de envolvimento grave de órgãos. Como resultado, mais pacientes são tratados na categoria de LES não renal do que em manifestações mais restritas e de alta gravidade, o que sustenta a sua liderança no mercado. A base de tratamento mais ampla nos cuidados ambulatoriais crónicos também ajuda este segmento a manter uma forte procura global. As principais empresas estão a concentrar-se ativamente na aprovação regulamentar para a indicação da doença.

- Por exemplo, em dezembro de 2025, a AstraZeneca anunciou que o Saphnelo foi aprovado na UE para autoadministração subcutânea em adultos com lúpus eritematoso sistémico. Este desenvolvimento apoia o segmento mais amplo de tratamento do LES não renal e melhora o acesso à terapia direcionada para a população adulta mais ampla do LES.

O segmento de nefrite lúpica deverá crescer a um CAGR de 9,29% durante o período de previsão.

Por Rota de Administração

A alta adoção de terapias orais dominou o crescimento do segmento

Com base na via de administração, o mercado é segmentado em oral, intravenoso e subcutâneo.

Em 2025, o segmento oral representava a maior fatia do mercado. Muitas terapias comumente usadas para lúpus, incluindo antimaláricos, corticosteróides, antimetabólitos e inibidores de calcineurina, são administradas por via oral. Esta via permanece dominante, uma vez que o lúpus é uma doença crónica que muitas vezes necessita de tratamento de longa duração, e os medicamentos orais são mais fáceis de prescrever, reabastecer e continuar em regime ambulatorial. Como resultado, as terapias orais apoiam um melhor acesso de rotina e são utilizadas numa gama mais ampla de gravidades de doenças do que as opções injetáveis hospitalares. Este uso amplo e sustentado ajudou a administração oral a manter uma posição de liderança sobre as vias intravenosa e subcutânea na participação geral do mercado.

- Por exemplo, em junho de 2025, a Merck apresentou dados de Fase 2 mostrando que o enpatoran, um inibidor oral experimental de TLR7/8, melhorou os sinais de eficácia em pacientes com lúpus eritematoso sistêmico e lúpus eritematoso cutâneo. Este desenvolvimento apoia a força do segmento oral, à medida que as empresas continuam a investir em terapias orais para o lúpus que se alinham com os padrões de tratamento ambulatorial de longo prazo.

O segmento subcutâneo deverá crescer a um CAGR de 16,12% durante o período de previsão.

Por faixa etária

Segmento adulto liderado devido ao aumento das aprovações regulatórias

Com base na faixa etária, o mercado é segmentado em pediátrico, geriátrico e adulto.

Em 2025, o segmento adulto dominava o mercado, uma vez que o lúpus é mais comumente diagnosticado e tratado em adultos, especialmente em mulheres em idade fértil. Isto faz da população adulta o maior grupo que recebe terapia de manutenção crónica e tratamento avançado para complicações graves, como a nefrite lúpica. Como os pacientes adultos permanecem em tratamento por períodos mais longos e são incluídos com mais frequência em lançamentos comerciais e expansões de rótulos, essa faixa etária contribui com a maior oportunidade de receita do mercado. Esses fatores têm sustentado a posição de liderança do segmento adulto no mercado.

- Por exemplo, em outubro de 2025, a F. Hoffmann-La Roche Ltd recebeu a aprovação da FDA dos EUA para Gazyva/Gazyvaro para uso em pacientes adultos com nefrite lúpica ativa recebendo terapia padrão. Este desenvolvimento reforçou o domínio do segmento adulto ao introduzir uma nova opção de tratamento de alto valor direcionada à principal população de pacientes no tratamento do lúpus.

O segmento pediátrico deverá crescer a um CAGR de 9,16% durante o período de previsão.

Por tipo

O uso generalizado de terapias de primeira linha econômicas impulsionou a expansão do segmento de genéricos

Com base no tipo, o mercado é segmentado em marcas e genéricos.

Em 2025, o segmento genérico representava a maior fatia do mercado. Muitos tratamentos de primeira linha e de longa duração para o lúpus, como hidroxicloroquina, corticosteróides, micofenolato mofetil, azatioprina e ciclofosfamida, estão disponíveis como medicamentos genéricos de baixo custo. Isto suporta um maior volume de prescrições, uma vez que o lúpus é uma doença crónica que normalmente requer tratamento a longo prazo e o custo desempenha um papel importante na manutenção do acesso à terapia ao longo do tempo. Como resultado, os médicos e os sistemas de saúde continuam a depender fortemente dos genéricos para o controlo de doenças de rotina e para o tratamento de manutenção. A sua ampla disponibilidade em ambientes hospitalares e retalhistas provavelmente ajudou o segmento genérico a representar a maior parcela em termos de volume.

- Por exemplo, em junho de 2025, a Camber Pharmaceuticals lançou Micofenolato Mofetil Tablets, USP, a versão genérica do CellCept. O micofenolato mofetil é amplamente utilizado em vias de tratamento imunossupressores, incluindo o tratamento da nefrite lúpica, e o aumento da disponibilidade de genéricos ajuda a melhorar a acessibilidade e apoia um acesso mais amplo ao tratamento. Estes desenvolvimentos destacam a importância contínua dos genéricos no mercado.

O segmento de marca deverá crescer a um CAGR de 10,47% durante o período de previsão.

Por canal de distribuição

Tendência crescente de colocação de pedidos digitais para apoiar o domínio das farmácias on-line

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo/farmácias, farmácias especializadas, farmácias on-linefarmáciase outros canais institucionais.

O segmento de farmácias de varejo/farmácias dominou o mercado, já que muitos pacientes com lúpus dependem de medicamentos de manutenção de longo prazo que são comumente dispensados através de canais de varejo. Este factor suporta um maior volume de prescrições, uma vez que o lúpus é uma doença crónica que necessita de reabastecimentos regulares, adesão contínua e acesso mais fácil fora do ambiente hospitalar. Como resultado, as farmácias retalhistas continuam a ser um importante ponto de cuidados para a gestão rotineira da doença, especialmente para pacientes que recebem terapias orais e de utilização repetida durante um longo período de tratamento.

- Por exemplo, em junho de 2025, a GSK plc anunciou que o S. A FDA aprovou o autoinjetor BENLYSTA (belimumab) para crianças com 5 anos ou mais com nefrite lúpica ativa que estão recebendo terapia padrão. O desenvolvimento deu aos pacientes pediátricos uma opção de administração domiciliar inédita. A disponibilidade de tratamento de lúpus autoadministrado em casa apoia o cumprimento da prescrição para além dos ambientes de infusão hospitalares e fortalece o papel das farmácias de varejo na garantia do acesso contínuo à terapia.

O segmento de farmácias online deverá crescer a um CAGR de 13,80% durante o período do estudo.

Perspectiva regional do mercado de medicamentos para lúpus

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Lupus Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 1,79 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 2,06 mil milhões de dólares. O mercado está crescendo à medida que a região apresenta altas taxas de diagnóstico de lúpus, forte acesso a especialistas e adoção precoce de produtos biológicos e imunoterapia avançada. A presença dos principais fabricantes de medicamentos e o uso favorável de terapias de marca também apoiam uma maior adesão ao tratamento.

Mercado de medicamentos para lúpus dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, estima-se que o mercado dos EUA atinja cerca de 2,08 mil milhões de dólares até 2026, representando cerca de 42,95% das vendas globais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 7,58% nos próximos anos, representando o segundo maior entre todas as regiões. Espera-se que o mercado atinja uma avaliação de US$ 1,09 bilhão até 2026. O crescimento na região é apoiado por caminhos clínicos bem estabelecidos para o manejo de doenças autoimunes e amplo acesso a serviços hospitalares e de cuidados especializados.

Mercado de medicamentos para lúpus no Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,23 mil milhões de dólares até 2026, representando cerca de 4,74% das vendas globais.

Mercado alemão de medicamentos para lúpus

O mercado alemão deverá atingir aproximadamente 0,26 mil milhões de dólares até 2026, o equivalente a cerca de 5,43% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,04 bilhão até 2026, garantindo a posição de terceira maior região do mercado. O crescimento na região é apoiado por um grande número de pacientes, pela melhoria das taxas de diagnóstico e pela expansão dos sistemas de saúde que estão a aumentar o acesso à gestão de doenças autoimunes.

Mercado japonês de medicamentos para lúpus

Estima-se que o mercado japonês atinja cerca de 0,28 mil milhões de dólares até 2026, representando aproximadamente 5,78% das vendas globais.

Mercado de medicamentos para lúpus na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,28 mil milhões de dólares em 2026, representando aproximadamente 5,74% das vendas globais.

Mercado indiano de medicamentos para lúpus

Estima-se que o mercado indiano atinja cerca de 0,14 mil milhões de dólares até 2026, representando cerca de 2,90% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de US$ 0,29 bilhão. A América Latina está a crescer à medida que aumenta a sensibilização para as doenças autoimunes e que mais pacientes ingressam em vias formais de tratamento. No Médio Oriente e em África, o CCG deverá atingir 0,07 mil milhões de dólares até 2026.

Mercado de medicamentos para lúpus da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,04 mil milhões de dólares até 2026, representando cerca de 0,89% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram no lançamento de novos produtos para reforçar sua posição no mercado

O mercado global de medicamentos para lúpus está altamente consolidado, com empresas como GSK plc, AstraZeneca plc, AuriniaProdutos farmacêuticosInc., F. Hoffmann-La Roche Ltd. e Pfizer Inc. com participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos e aprovações regulatórias continuam a impulsionar ganhos de participação de mercado entre essas empresas.

- Por exemplo, em outubro de 2024, a GSK plc adquiriu o CMG1A46, um ativador de células T (TCE) duplo CD19 e CD20 em estágio clínico, da Chimagen Biosciences (Chimagen), uma empresa privada de biotecnologia. O desenvolvimento teve como objetivo desenvolver e comercializar CMG1A46 com foco em doenças autoimunes causadas por células B, como lúpus eritematoso sistêmico (LES) e nefrite lúpica (NL), com potencial expansão para indicações de doenças autoimunes relacionadas.

Outros players notáveis no mercado global incluem Sanofi, Pfizer Inc., Viatris Inc., Amneal Pharmaceuticals, Inc. e AbbVie Inc. Espera-se que essas empresas priorizem colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA LÚPUS PERFILADAS

- GSK plc (Reino Unido)

- AstraZeneca(REINO UNIDO.)

- (Canadá)

- Hoffmann-La Roche Ltd(Suíça)

- (EUA)

- Sanofi (França)

- Viatris Inc.(NÓS.)

- Amneal Pharmaceuticals, Inc.

- AbbVie Inc.(NÓS.)

- UCB S.A. (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Johnson & Johnson recebeu a designação Fast Track do FDA dos EUA para nipocalimaba como um tratamento potencial para adultos com lúpus eritematoso sistêmico (LES).

- Outubro de 2025:A Hoffmann-La Roche Ltd recebeu aprovação do FDA dos EUA para Gazyva/Gazyvaro (obinutuzumab) para o tratamento de pacientes adultos com nefrite lúpica (NL) ativa que estão recebendo terapia padrão. A aprovação também inclui um tempo de infusão mais curto, de 90 minutos após a primeira infusão, para pacientes elegíveis.

- Maio de 2025:Aurinia Pharmaceuticals Inc. relatou que uma análise post-hoc do estudo de Fase 3 AURORA 1 de 52 semanas mostrou que pacientes com nefrite lúpica (LN) que receberam terapia imunossupressora tripla com LUPKYNIS (voclosporina), micofenolato de mofetil (MMF) alcançaram metas de proteinúria mais baixas em taxas substancialmente mais altas. Esses resultados foram comparados aos pacientes do grupo controle que receberam apenas micofenolato de mofetil (MMF) e glicocorticóides em baixas doses.

- Outubro de 2024:A GSK plc adquiriu o CMG1A46, um acoplador de células T (TCE) duplo CD19 e CD20 em estágio clínico, da Chimagen Biosciences (Chimagen), uma empresa privada de biotecnologia. O desenvolvimento visa desenvolver e comercializar CMG1A46 com foco em doenças autoimunes causadas por células B, como lúpus eritematoso sistêmico (LES) e nefrite lúpica (NL), com potencial de expansão para doenças autoimunes relacionadas.

- Setembro de 2024:A UCB, em colaboração com a Biogen Inc., anunciou resultados positivos do estudo de Fase 3 PHOENYCS que avalia o dapirolizumab pegol, um candidato a medicamento, em pessoas que vivem com lúpus eritematoso sistêmico (LES) moderado a grave. Foram observadas melhorias clínicas entre os principais objetivos secundários que medem a atividade da doença e as crises.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado global de medicamentos para lúpus, com foco nos principais fatores clínicos e comerciais que moldam o crescimento do mercado. Abrange o tamanho do mercado e a avaliação de previsões, os principais motores de crescimento, restrições, desafios e oportunidades emergentes que influenciam o cenário competitivo. O estudo também examina como o aumento da prevalência do lúpus, o aumento do diagnóstico da nefrite lúpica, a crescente adoção de produtos biológicos direcionados e a necessidade contínua de controle da doença a longo prazo estão apoiando a expansão do mercado. Além disso, analisa os desenvolvimentos recentes, incluindo aprovações de produtos, expansões de rótulos, progresso clínico, colaborações, parcerias e aquisições, que estão influenciando a concorrência e o crescimento futuro em toda a indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,99% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, via de administração, tipo, faixa etária, canal de distribuição e região |

| Por Classe de Medicamentos |

|

| Por indicação de doença |

|

| Por Via de Administração |

|

| Por Tipo |

|

| Por faixa etária |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,40 mil milhões de dólares em 2025 e deverá atingir 8,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,06 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 7,99% durante o período de previsão.

Por classe de medicamentos, o segmento de inibidores BLyS/BAFF liderou o mercado.

A crescente prevalência de lúpus e nefrite lúpica são os principais fatores que impulsionam o crescimento do mercado.

GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc, Inc, F. Hoffmann-La Roche Ltd e Pfizer Inc.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco