Tamanho do mercado de compósitos marinhos, análise de participação e indústria, por tipo de fibra (fibra de vidro (GFRP), fibra de carbono (CFRP) e outros), por tipo de resina (poliéster, éster vinílico, epóxi e outros), por aplicação (barcos a motor, veleiros e iates, barcos comerciais e de trabalho, navios de cruzeiro e grandes navios de passageiros, estruturas offshore e marítimas, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

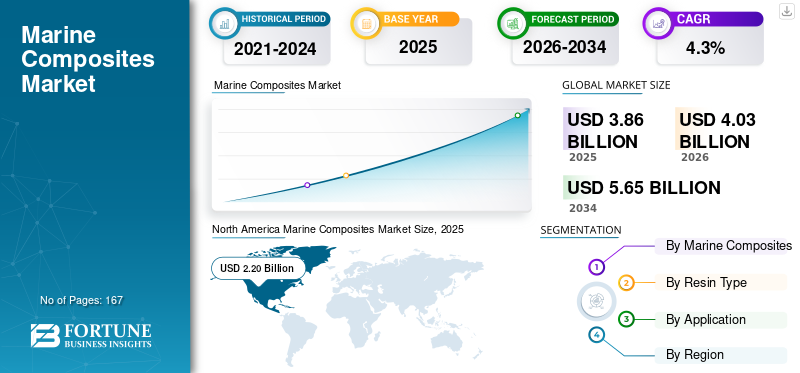

O tamanho do mercado global de compósitos marinhos foi avaliado em US$ 3,86 bilhões em 2025. O mercado deverá crescer de US$ 4,03 bilhões em 2026 para US$ 5,65 bilhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A América do Norte dominou o mercado global de compósitos marinhos com uma participação de mercado de 56,99% em 2025.

Os compósitos marítimos são materiais estruturais projetados para oferecer alta resistência, durabilidade e redução de peso em uma ampla variedade de tipos de embarcações. A sua capacidade de melhorar o desempenho de suporte de carga, resistir à corrosão e aumentar a eficiência do combustível torna-os cada vez mais essenciais em barcos a motor, veleiros e iates, barcos comerciais e de trabalho, e navios de cruzeiro e de passageiros, onde os metais tradicionais ficam cada vez mais aquém das expectativas modernas de desempenho e ciclo de vida. À medida que os projetistas buscam cascos mais leves, hidrodinâmica aprimorada e requisitos de manutenção reduzidos, os compósitos fornecem a confiabilidade estrutural e a flexibilidade de fabricação necessárias para as plataformas marítimas da próxima geração.

O mercado é moldado pelos principais produtores globais de compósitos, com fortes capacidades em reforços de fibras, química de resinas e engenharia de materiais centrais. Os principais players incluem Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding e Mitsubishi Chemical Group. Seus portfólios abrangem fibras de vidro e carbono, sistemas de resina epóxi e poliéster e soluções básicas avançadas que atendem às crescentes demandas de design e desempenho em aplicações marítimas comerciais e de lazer. A estreita colaboração com os construtores de barcos e o investimento sustentado em materiais prontos para infusão, reciclabilidade e laminados de maior resistência reforçam a sua influência à medida que a adoção de compósitos acelera em toda a indústria naval.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Compósitos Marinhos PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 3,86 bilhões

- Tamanho do mercado em 2026: US$ 4,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,65 bilhões

- CAGR: 4,3% de 2026–2034

- A América do Norte dominou o mercado de compósitos marinhos com uma participação de 56,99% em 2025.

- O segmento de Plástico Reforçado com Fibra de Vidro (GFRP) detinha a maior participação de mercado em 2025.

- O segmento de resina de poliéster foi responsável pela liderança do mercado em 2025.

América do Norte

A América do Norte liderou o mercado global em 2025, apoiada por uma forte indústria náutica de recreio e alta adoção de compostos.

Europa

A Europa manteve uma procura significativa devido ao seu setor estabelecido de produção de iates e veleiros.

Ásia-Pacífico

A Ásia-Pacífico emergiu como um mercado em rápido crescimento impulsionado pela expansão das atividades de construção naval e do turismo costeiro.

NÓS.

EUA O país continua sendo o maior consumidor de compósitos marítimos, apoiado pela extensa produção de barcos de recreio e de desempenho.

Japão

Japão A demanda é apoiada por capacidades avançadas de construção naval e pelo uso crescente de compósitos em aplicações marítimas especializadas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por projetos de embarcações leves e com baixo consumo de combustível está acelerando a adoção do produto

As crescentes expectativas de desempenho e eficiência em toda a indústria naval estão incentivando os construtores a mudar para materiais compósitos que proporcionem uma redução significativa de peso e uma hidrodinâmica melhorada. Os sistemas compostos de fibra de vidro e carbono oferecem relações resistência-peso mais altas do que o aço oualumínio, permitindo que os fabricantes reduzam o consumo de combustível, aumentem a velocidade e atendam aos requisitos ambientais e operacionais emergentes. Estas vantagens estão a tornar-se cada vez mais importantes em barcos a motor, veleiros e iates, barcos comerciais e de trabalho, e estruturas offshore onde a otimização do peso influencia diretamente os resultados de custos e desempenho.

Além dos ganhos de desempenho, os compósitos suportam abordagens de projeto mais versáteis, vida útil mais longa do material e redução da manutenção relacionada à corrosão, tornando-os adequados para operadores que buscam materiais confiáveis com menores demandas de manutenção durante a vida útil da embarcação. Com os regulamentos de eficiência cada vez mais rigorosos e os construtores à procura de diferenciação baseada no desempenho, os materiais compósitos estão a passar constantemente de aplicações especializadas para a construção naval convencional.

- As medidas EEXI e CII da Organização Marítima Internacional estão a encorajar os proprietários de navios a adoptarem tecnologias que melhorem a eficiência operacional, reforçando a mudança para projectos marítimos baseados em compósitos.

RESTRIÇÕES DE MERCADO

Altos custos de materiais e processos de produção complexos para limitar o desenvolvimento do mercado

Os compósitos marítimos continuam significativamente mais caros do que os materiais tradicionais, como o aço e o alumínio, devido aos preços mais elevados das matérias-primas, às necessidades de ferramentas especializadas e aos métodos de fabricação que exigem muita mão-de-obra. Estas pressões de custos são particularmente desafiadoras para os construtores comerciais e de barcos de trabalho, que normalmente operam com orçamentos apertados e priorizam ciclos de produção previsíveis e de baixa variação. A exigência de técnicos qualificados e ambientes de fabricação controlados acrescenta outra barreira, tornando difícil para estaleiros menores escalar o uso de compósitos além dos componentes seletivos. Como resultado, a sensibilidade aos custos e a complexidade da produção continuam a retardar a adoção mais ampla de estruturas compostas em segmentos marítimos orientados para os custos.

- A fabricação de compósitos muitas vezes requer mão de obra e etapas de processamento adicionais em comparação com os metais, levando a custos de produção mais elevados em muitas aplicações marítimas, conforme observado pelas avaliações da indústria da American Composites Manufacturers Association.

OPORTUNIDADES DE MERCADO

Crescente interesse em sistemas de propulsão elétricos e híbridos está abrindo novos caminhos para expansão do mercado

A mudança para operações marítimas com baixas emissões e ambientalmente responsáveis está a criar fortes oportunidades para materiais compósitos, que oferecem uma vida útil mais longa, redução da corrosão e maior eficiência de combustível. Os estaleiros e operadores de embarcações estão avaliando e priorizando cada vez mais materiais que permitem operações mais limpas e menores impactos no ciclo de vida, ecompósitosalinhar-se bem com estas prioridades através de estruturas mais leves e necessidades de manutenção reduzidas. O crescente interesse em sistemas de propulsão elétricos e híbridos também apoia a adoção de compostos, à medida que cascos mais leves ampliam o alcance e melhoram a eficiência energética. Essas tendências posicionam os compósitos como materiais estratégicos para embarcações de lazer, comerciais e offshore de próxima geração, à medida que a sustentabilidade passa de uma vantagem competitiva a uma exigência da indústria.

- A Organização Marítima Internacional estabeleceu metas para reduzir as emissões de gases com efeito de estufa provenientes do transporte marítimo internacional em pelo menos 20% até 2030, incentivando a utilização de materiais de embarcação mais leves e mais eficientes.

TENDÊNCIAS DE MERCADO DE COMPÓSITOS MARÍTIMOS

O uso crescente de tecnologias de automação está remodelando o setor marítimo

Os construtores marítimos estão adotando constantemente processos avançados, como infusão de resina, moldagem assistida por vácuo e colocação automatizada de fibras para melhorar a consistência das peças, reduzir a intensidade do trabalho e melhorar o desempenho estrutural. Essas tecnologias permitem um controle mais preciso sobre a orientação das fibras e a distribuição da resina, o que resulta em componentes mais leves e resistentes, ao mesmo tempo que reduz o desperdício de material. À medida que as expectativas de qualidade aumentam nos segmentos comerciais e de lazer, as técnicas automatizadas e de molde fechado estão se tornando facilitadores essenciais para escalar a produção de compósitos e apoiar projetos de embarcações mais complexos. A automação está ganhando força à medida que os estaleiros buscam maior repetibilidade de processos, ambientes de produção mais limpos e menor dependência de disposição manual para estruturas compostas de alto desempenho.

DESAFIOS DO MERCADO

Infraestrutura de reparo limitada e disponibilidade de habilidades para limitar o crescimento do mercado

Um grande desafio para o mercado é a escassez de instalações de reparação e de técnicos treinados para diagnosticar e restaurar danos em compósitos. Ao contrário das estruturas metálicas, os componentes compostos requerem métodos de inspeção especializados, ambientes de reparo controlados e laminadores qualificados para garantir a integridade estrutural após eventos de impacto ou fadiga. Muitos operadores comerciais e estaleiros regionais não possuem esta capacidade, o que aumenta o risco operacional percebido e desencoraja uma adoção mais ampla, especialmente em segmentos onde os tempos de resposta rápidos e a manutenção previsível são críticos.

As associações industriais observam que a reparação de compósitos exige conhecimentos especializados e processos rigorosamente controlados, e a falta de redes de reparação padronizadas continua a limitar a adoção nas frotas marítimas comerciais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de fibra

O segmento GFRP liderou o mercado devido à sua propriedade

Com base no tipo de fibra, o mercado é segmentado em fibra de vidro (GFRP), fibra de carbono (CFRP), entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de fibra de vidro (GFRP) foi responsável por uma participação dominante no mercado de compósitos marinhos em 2025. O GFRP domina o mercado, pois oferece uma combinação ideal de desempenho mecânico, resistência à corrosão e eficiência de custos, tornando-o adequado para produção de alto volume em barcos a motor, veleiros, barcos de trabalho e uma ampla gama de componentes estruturais e semiestruturais. Sua flexibilidade de processamento em métodos como infusão e disposição manual permite que os construtores alcancem qualidade consistente com custos de produção gerenciáveis, o que é especialmente importante para embarcações de médio porte e de recreio. À medida que as exigências de design evoluem para cascos mais leves e duráveis, o GFRP continua a fornecer o caminho mais prático para equilibrar o desempenho com a capacidade de fabricação nos segmentos comercial e de lazer.

O GFRP é amplamente reconhecido por órgãos da indústria, como a American Composites Manufacturers Association, por oferecer a melhor relação custo-desempenho em aplicações marítimas, reforçando sua posição como o material compósito mais comumente usado na construção naval.

Por tipo de resina

Segmento de poliéster liderou o mercado devido à sua eficiência de custos

Em termos de tipo de resina, o mercado é categorizado em poliéster,éster vinílico, epóxi e outros.

O segmento de poliéster foi responsável pela maior participação em 2025, pois oferece um forte equilíbrio entre acessibilidade, durabilidade e facilidade de processamento, o que apoia a produção em larga escala em cascos, conveses e componentes estruturais. Sua compatibilidade com GFRP e processos convencionais de molde aberto e fechado permite que os construtores obtenham qualidade consistente de laminado sem aumento significativo de custos, tornando-o a escolha preferida para barcos de recreio e plataformas de barcos de trabalho. À medida que os fabricantes priorizam o desempenho confiável e o comportamento de cura previsível para produção de médio a alto volume, a resina de poliéster continua a ancorar a seleção de materiais na construção naval convencional.

O poliéster continua sendo o sistema de resina mais utilizado em compósitos reforçados com fibra de vidro, conforme relatado em referências do setor, como a American Composites Manufacturers Association, devido à sua combinação de baixo custo e desempenho mecânico confiável.

Por aplicativo

O segmento de barcos a motor manteve a liderança devido ao alto uso de compostos em estruturas de casco e convés voltadas para o desempenho

Em termos de aplicação, o mercado é categorizado em barcos a motor, veleiros e iates, barcos comerciais e de trabalho, navios de cruzeiro e grandes embarcações de passageiros, estruturas offshore e marítimas, entre outros.

O segmento de barcos a motor foi responsável pela maior participação em 2025, já que os fabricantes dependem extensivamente de GFRP leve e sistemas avançados de resina para atingir velocidades mais altas, maior eficiência de combustível e melhores características de manuseio. Os compósitos permitem geometrias de casco complexas, resistência superior à corrosão e requisitos de manutenção reduzidos, todos essenciais para a navegação recreativa e de desempenho. Com a procura sustentada de barcos desportivos, navios de pesca e embarcações de lazer, a energiabarcoos construtores continuam a integrar projetos mais intensivos em compósitos para atender às expectativas dos clientes em termos de durabilidade e desempenho na água.

Os avanços na infusão de resina e na moldagem a vácuo permitiram que os fabricantes de barcos a motor produzissem cascos inteiros maiores e mais rígidos, melhorando a integridade estrutural e reduzindo o tempo de montagem em comparação com a construção tradicional de cascos de várias peças.

Espera-se que o segmento de estruturas offshore e marítimas cresça a um CAGR de 4,9% durante o período de previsão.

Perspectiva Regional do Mercado de Compostos Marinhos

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Marine Composites Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 2,20 mil milhões de dólares. A América do Norte detém a participação dominante no mercado de compósitos marítimos, apoiada por uma grande e madura indústria náutica de recreio e uma forte demanda por barcos a motor e embarcações esportivas com uso intensivo de compósitos. Os EUA lideram o consumo regional, com uso extensivo de sistemas de GFRP e resina de poliéster em runabouts, barcos de pesca, pontões e embarcações de alto desempenho. Os materiais compósitos continuam sendo fundamentais para as estratégias dos construtores focadas na redução de peso, durabilidade e fabricação econômica.

- De acordo com a Associação Nacional de Fabricantes Marítimos, os EUA produzem mais de 95% dos seus barcos de recreio no mercado interno, e a maioria destes navios são baseados em fibra de vidro, reforçando diretamente o elevado consumo de compósitos na América do Norte.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O mercado europeu de compósitos marítimos mantém uma demanda sólida, apoiada por sua forte presença na fabricação de iates e veleiros e pelo avanço contínuo em tecnologias de compósitos. Itália, França, Alemanha e Holanda acolhem muitos dos principais construtores de iates e barcos de alto desempenho do mundo, onde fibra de carbonoe sistemas de resina de alto desempenho são cada vez mais adotados para melhorar a rigidez, a velocidade e a eficiência de combustível. O fortalecimento das expectativas ambientais em torno da eficiência dos navios fortalece ainda mais a relevância composta na região.

A Europa é o lar de vários dos maiores fabricantes de iates do mundo, incluindo construtores em Itália, França e Alemanha, que produzem colectivamente dezenas de milhares de barcos com utilização intensiva de compósitos anualmente, o que suporta a elevada procura de sistemas avançados de GFRP e CFRP.

A Ásia-Pacífico segue como um mercado importante e de rápido crescimento, impulsionado por uma base de construção naval em expansão, pelo aumento do turismo costeiro e pelo aumento do uso de compósitos em aplicações comerciais e offshore. A China ancora a procura regional, enquanto o Japão e a Coreia do Sul apoiam segmentos de maior valor através da construção naval e de plataformas marítimas especializadas. Os compósitos estão ganhando força em toda a região devido à sua resistência à corrosão e facilidade de manutenção, características adequadas para ambientes operacionais quentes e de alta salinidade.

A América Latina continua a ser um mercado em desenvolvimento, mas em expansão gradual, apoiado pelo turismo costeiro, pela pesca desportiva e pelo aumento do interesse em pequenas embarcações de recreio. O Brasil e o México lideram a demanda regional, com barcos compostos favorecidos por seus menores requisitos de manutenção e resistência à corrosão em ambientes marinhos tropicais. O crescimento do mercado de compósitos marinhos da América Latina é moderado e tende a se correlacionar com tendências econômicas e turísticas mais amplas nas principais regiões costeiras.

A região do Médio Oriente e África permanece nas fases iniciais de uma adoção composta mais ampla, mas apresenta claras bolsas de oportunidades. Os países do Golfo apoiam a procura através da expansão das marinas, do crescimento da propriedade de iates e de operações de serviços offshore onde a durabilidade composta é valorizada. Em África, o mercado de compósitos é mais selectivo mas está a crescer, particularmente na produção de pequenas embarcações.Fibra de vidroé favorecido pela sua resiliência e menor ciclo de vida, manutenção reduzida em comparação com materiais tradicionais, tornando-o adequado às condições operacionais locais. À medida que a infra-estrutura regional e a recreação marinha evoluem, espera-se que a utilização composta aumente gradualmente.

Países como os EAU e a Arábia Saudita estão a investir em marinas e no turismo à beira-mar, levando a um número crescente de barcos de lazer compostos a entrar na frota regional, particularmente em segmentos de iates premium e operações charter.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação de materiais e desempenho estrutural estão definindo o posicionamento competitivo

Os avanços nos reforços de fibras, na química das resinas e nos métodos de processamento otimizados estão intensificando a concorrência no mercado de compósitos marítimos. Os fornecedores estão se diferenciando ao fornecer materiais que melhoram a leveza, durabilidade e eficiência de produção em barcos a motor, veleiros e iates, embarcações comerciais e estruturas offshore. À medida que os construtores se concentram na eficiência de combustível, na resistência à corrosão e no desempenho do ciclo de vida, as empresas que oferecem forte suporte técnico e experiência em aplicações estão ganhando uma vantagem competitiva significativa.

Os principais players incluem Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding e Mitsubishi Chemical Group. Essas empresas ancoram o mercado com amplos portfólios que abrangem fibras de vidro e carbono, resinas epóxi e poliéster, materiais de núcleo e pré-impregnados projetados usados em componentes marinhos estruturais e semiestruturais. Sua escala global, profundidade em materiais de qualidade marítima e investimento contínuo em sistemas prontos para infusão e laminados de maior resistência reforçam suas posições de liderança.

Além disso, o foco competitivo centra-se em tecnologias centrais mais leves, mais eficientesresinasistemas e formatos de fibra avançados que suportam projetos de embarcações de próxima geração. As empresas que combinam inovação de materiais com know-how de processamento e colaboração na fase de design estão mais bem posicionadas para capturar o crescimento à medida que a adoção de compostos se expande nos segmentos marítimos comerciais e de lazer.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPÓSITOS MARÍTIMOS PERFILADAS

- Owens Corning.(NÓS.)

- TORAY INDUSTRIES, INC.(Japão)

- Hexcel Corporation(NÓS.)

- Gurit Services AG(Suíça)

- Mitsubishi Chemical Corporation (Japão)

- Carbono SGL (Alemanha)

- Hexion Inc (EUA)

- Huntsman Internacional LLC. (NÓS.)

- COA(NÓS.)

- Scott Bader Company Ltd (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:Hexcel e HyPerComp revelaram um compósito Tipo IV avançadovaso de pressãoconstruído com fibra de carbono HexTow IM11-R. Embora direccionadas para o armazenamento de gás de alta pressão, essas tecnologias são cada vez mais relevantes para os sistemas de propulsão marítima da próxima geração, especialmente para os navios movidos a hidrogénio que requerem módulos de armazenamento leves e robustos.

- Setembro de 2025:Gurit anunciou um contrato plurianual para fornecer sua espuma estrutural Corecell SAN para o setor submarino e confirmou planos para abrir uma nova unidade de fabricação perto de Brisbane. O desempenho comprovado da Corecell em ambientes úmidos e com muita pressão reforça sua forte posição em cascos, conveses e estruturas marítimas marítimas, onde a tolerância a danos e a durabilidade a longo prazo são essenciais.

- Junho de 2025:A Hexcel assinou um acordo de parceria de cinco anos com a Kongsberg Defense & Aerospace para o fornecimento de favo de mel HexWeb e pré-impregnados HexPly. Embora apoie principalmente plataformas de defesa, o acordo fortalece as capacidades mais amplas de fornecimento de compostos da Hexcel, o que beneficia os construtores navais que dependem de tecnologias semelhantes de favo de mel e pré-impregnado para componentes estruturais leves e de alta resistência.

- Março de 2025:A Arkema firmou uma aliança de economia circular com o Groupe Beneteau, Veolia, Composite Recycling, Owens Corning e Chomarat para desenvolver soluções de compósitos recicláveis para a fabricação de barcos. Utilizando a resina Elium da Arkema e fibras de vidro recicladas, a colaboração apoia modelos de produção em circuito fechado e reduz as emissões do ciclo de vida, alinhando-se diretamente com o foco crescente do setor marítimo na sustentabilidade.

- Fevereiro de 2025:Scott Bader apresentou novos desenvolvimentos de resina Crestapol no JEC World 2025, incluindo Crestapol 1240, projetado para simplificar a colagem de anteparas e reduzir a preparação de superfície em estaleiros. A maior eficiência de processamento e a redução da geração de poeira oferecem benefícios claros para os construtores navais que buscam uma fabricação de compósitos mais rápida, limpa e consistente.

COBERTURA DO RELATÓRIO

A análise global do mercado de compósitos marinhos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de fibra, tipo de resina, aplicação e região |

|

Por tipo de fibra |

· Fibra de vidro (GFRP) · Fibra de carbono (CFRP) · Outros |

|

Por tipo de resina |

· Poliéster · Éster Vinílico · Epóxi · Outros |

|

Por aplicativo |

· Barcos a motor · Veleiros e Iates · Barcos Comerciais e de Trabalho · Navios de cruzeiro e grandes embarcações de passageiros · Estruturas Offshore e Marinhas · Outros |

|

Por geografia |

· América do Norte (por tipo de fibra, por tipo de resina, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por tipo de fibra, por tipo de resina, aplicação e país/sub-região) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Itália (por solicitação) o Reino Unido (por inscrição) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de fibra, por tipo de resina, aplicação e país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Coreia do Sul (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por tipo de fibra, por tipo de resina, aplicação e país/sub-região) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) · Oriente Médio e África (por tipo de fibra, por tipo de resina, aplicação e país/sub-região) o Arábia Saudita (por solicitação) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 3,86 mil milhões de dólares em 2025 e deverá atingir 5,65 mil milhões de dólares em 2034.

Registrando um CAGR de 4,3%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento de barcos a motor liderou em 2025.

A América do Norte detinha a maior participação de mercado em 2025.

O aumento do uso de tecnologias de automação são alguns dos fatores que deverão favorecer a adoção do produto.

Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding e Mitsubishi Chemical Group são alguns dos players proeminentes no mercado.

O aumento da demanda por projetos de embarcações leves e com baixo consumo de combustível é o fator-chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco